Рейтинг: 4.4/5.0 (1878 проголосовавших)

Рейтинг: 4.4/5.0 (1878 проголосовавших)Категория: Бланки/Образцы

Для правильного понимания словосочетания ликвидационный баланс необходимо знать все этапы процедуры ликвидации предприятия. Ликвидационный баланс представляет собой последнюю стадию завершения деятельности компании и подведение итоговых параметров. Чтобы грамотно оформить обсуждаемую бумагу, пользователь может воспользоваться бесплатным примером, расположенным на этой странице. Скачать образец можно абсолютно бесплатно без каких-либо ограничений, по прямой ссылке.

Прежде чем проводить ликвидационные деяния, прежде всего требуется основание. Основанием является решение учредителей о прекращении дальнейшего функционирования и начале ликвидации. Решение собственников организации в обязательном порядке должно быть доведено до налогового органа, производящего учет за данным предприятием. Далее требуется произвести все банковские операции и уведомить работников о предстоящем сокращении. Разумеется, что в период прекращения деятельности, учреждение не вправе вести работу с контрагентами.

Обязательные пункты ликвидационного балансаДругие новости по теме:

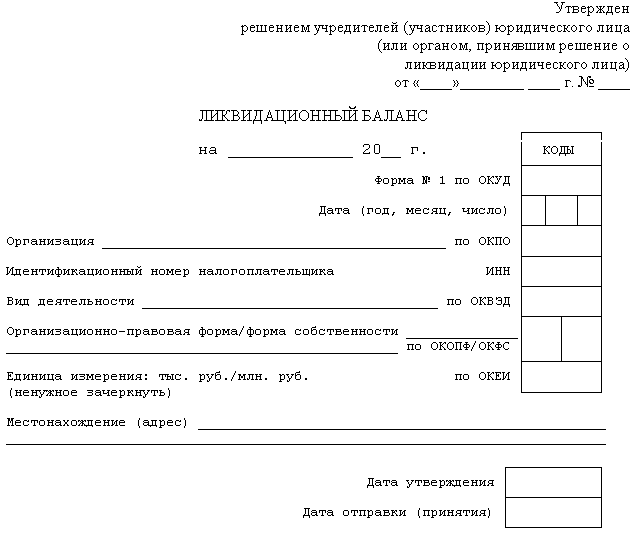

Утвержден <*> решением учредителей (участников) юридического лица (или органом, принявшими решение о ликвидации юридического лица) от "____"________ ____ г. N ____

<*> Согласно ч. 2 п. 2 ст. 63 ГК РФ промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

<**> Особый порядок составления промежуточного ликвидационного баланса законодательно не установлен. При его составлении необходимо руководствоваться общими требованиями, установленными ПБУ 4/99 "Бухгалтерская отчетность организации", утвержденным Приказом Минфина России от 06.07.1999 N 43н с учетом п. 2 ст. 63 ГК РФ. Перечень предъявленных кредиторами требований, результаты их рассмотрения на практике указываются в приложении, которое является неотъемлемой частью промежуточного ликвидационного баланса.

В качестве исходных данных для промежуточного ликвидационного баланса используются данные последнего бухгалтерского баланса, составленного накануне принятия решения о ликвидации юридического лица.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Баланс»:Договоры по группам

Договоры по тегам

Если вы работаете в офисе

В чем состоит сложность собеседования?

Продуктивность против трудоголизма

Сомнение - отчаяние мысли; отчаяние - сомнение личности. (С. Кьеркегор)

© 2016 Все-документы.ру. Образцы договоров и документов.

Сайт-помощник по составлению различных договоров. Шаблоны и бланки. Всё готово, от вас - вставить в редакторе свои данные и распечатать. Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью.

![]()

Отношения, связанные с государственной регистрацией юридических лиц при их ликвидации, регулируются нормами ГК РФ, а также Федерального закона от 08.08.2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (в ред. 28.06.2013 г.) (далее - Закон N 129-ФЗ).

В соответствии с п. 2 ст. 61 ГК РФ юридическое лицо может быть ликвидировано по решению его учредителей (участников).

В п. 1 и п. 2 ст. 62 ГК РФ установлено, что учредители (участники) юридического лица обязаны незамедлительно письменно сообщить об этом в уполномоченный государственный орган для внесения в единый государственный реестр юридических лиц (далее – ЕГРЮЛ) сведений о том, что юридическое лицо находится в процессе ликвидации. Учредители (участники) юридического лица назначают ликвидационную комиссию (ликвидатора) и устанавливают порядок и сроки ликвидации в соответствии с ГК РФ и другими законами.

П. 1 ст. 20 Закона N 129-ФЗ предусматривает для письменного сообщения срок - 3 рабочих дня со дня принятия соответствующих решений. Нарушение этого срока является основанием привлечения учредителей (участников) общества к административной ответственности, предусмотренной п. 3 ст. 14.25 КоАП РФ, в виде предупреждения или административного штрафа в размере 5 000 руб.

Сообщение должно быть направлено в регистрирующий орган по месту нахождения ликвидируемого общества с приложением решения о ликвидации общества (форма № Р15001 «Уведомление о принятии решения о ликвидации юридического лица» - приложение № 8 к приказу ФНС России от 25.01.2012 г. N ММВ-7-6/25@).

Регистрирующий орган вносит в ЕГРЮЛ запись о том, что юридическое лицо находится в процессе ликвидации. С этого момента не допускается государственная регистрация изменений, вносимых в учредительные документы ликвидируемого юридического лица, а также государственная регистрация юридических лиц, учредителем которых выступает указанное юридическое лицо, или внесение в ЕГРЮЛ записей в связи с реорганизацией юридических лиц, участником которой является юридическое лицо, находящееся в процессе ликвидации (п. 2 ст. 20 Закона N 129-ФЗ).

Также согласно пп. 4 п. 2 ст. 23 НК РФ налогоплательщики - организации обязаны письменно сообщить в налоговый орган по месту нахождения организации о ликвидации организации - в течение трех дней со дня принятия такого решения. Форма сообщения и порядок ее заполнения утверждены Приказом ФНС РФ от 09.06.2011 г. N ММВ-7-6/362@ (в ред. от 21.11.2011 г.).

Ст. 63 ГК РФ установлен порядок ликвидации юридического лица.

Пунктом 1 ст. 63 ГК РФ установлено, что ликвидационная комиссия помещает в органах печати, в которых публикуются данные о государственной регистрации юридического лица, публикацию о его ликвидации и о порядке и сроке заявления требований его кредиторами. Этот срок не может быть менее двух месяцев с момента публикации о ликвидации .

Ликвидационная комиссия принимает меры к выявлению кредиторов и получению дебиторской задолженности, а также письменно уведомляет кредиторов о ликвидации юридического лица.

После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс . который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения . Информация о дебиторской и кредиторской задолженности (с указанием конкретных контрагентов), полном перечне имущества ликвидируемой организации может быть составлена виде приложения к промежуточному ликвидационному балансу. Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица (п. 2 ст. 63 ГК РФ). Подача промежуточного ликвидационного баланса не заменяет собой сдачу обычной отчетности ликвидируемой организации. Обе эти процедуры, при их совпадении во времени, должны идти параллельно.

Если имеющиеся у ликвидируемого юридического лица денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества юридического лица с публичных торгов в порядке, установленном для исполнения судебных решений. В случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов либо при наличии признаков банкротства юридического лица ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве (п. 3 ст. 63 ГК РФ).

Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией в порядке очередности, установленной ст. 64 ГК РФ, в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения . за исключением кредиторов третьей и четвертой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса (п. 4 ст. 63 ГК РФ).

При ликвидации юридического лица требования его кредиторов удовлетворяются в следующей очередности:

в первую очередь удовлетворяются требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью, а также по требованиям о компенсации морального вреда;

во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений авторам результатов интеллектуальной деятельности;

в третью очередь производятся расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

в четвертую очередь производятся расчеты с другими кредиторами.

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс . который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица (п. 5 ст. 63 ГК РФ).

Поскольку действующим законодательством не утверждены специальные формы промежуточного ликвидационного баланса и ликвидационного баланса, согласно разъяснениям контролирующих органов, изложенным в совместном Письме Минфина и ФНС РФ от 07.08.2012 г. N СА-4-7/13101, используются бланки обычного бухгалтерского баланса, утвержденного Приказом Минфина России от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций» (в ред. от 04.12.2012 г.), с соответствующей пометкой («Промежуточный ликвидационный баланс» либо «Ликвидационный баланс»).

Оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его учредителям (участникам), имеющим вещные права на это имущество или обязательственные права в отношении этого юридического лица (п. 7 ст. 63 ГК РФ).

После проведения расчетов с учредителями (участниками) организации, ликвидационная комиссия закрывает расчетный счет в банке.

После завершения процесса ликвидации, согласно требованиям п. 1 ст. 21 Закона N 129-ФЗ для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган представляются:

а) подписанное заявителем заявление (форма № Р16001 «Заявление о государственной регистрации юридического лица в связи с его ликвидацией» - приложение № 9 к приказу ФНС России от 25.01.2012 N ММВ-7-6/25@). В заявлении подтверждается, что соблюден установленный законом порядок ликвидации юридического лица, расчеты с его кредиторами завершены;

б) ликвидационный баланс;

в) документ об уплате государственной пошлины;

г) документ, подтверждающий представление в территориальный орган Пенсионного фонда РФ сведений в соответствии с пп. 1 - 8 п. 2 ст. 6 и п. 2 ст. 11 Федерального закона от 01.04.1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (в ред. 05.04.2013 г.) и в соответствии с п. 4 ст. 9 Федерального закона от 30.04.2008 г. № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» (в ред. от 28.07.2012 г.).

В соответствии со ст. 22 Закона N 129-ФЗ государственная регистрация при ликвидации юридического лица осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган.

Ликвидация юридического лица считается завершенной, а юридическое лицо - прекратившим существование после внесения об этом записи в ЕГРЮЛ.

Регистрирующий орган публикует информацию о ликвидации юридического лица.

В соответствии со ст. 17 Федерального закона от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете» (в ред. от 28.06.2013 г.) отчетным годом для ликвидируемого юридического лица является период с 1 января года, в котором в ЕГРЮЛ внесена запись о ликвидации, до даты внесения такой записи.

Последняя бухгалтерская (финансовая) отчетность составляется на дату, предшествующую дате внесения в ЕГРЮЛ записи о ликвидации юридического лица. Она составляется на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ о ликвидации юридического лица.

©Материал подготовлен Печерской Л. А. Экспертом Компании «РосКо»

29 июля 2013 года

Ликвидация ООО включает несколько последовательных этапов:

1. Участники проводят общее собрание, на котором принимают решение о ликвидации компании. На собрании выбирается ликвидационная комиссия, составляется план мероприятий по ликвидации организации.

3. Кроме того необходимо письменно оповестить об этом же всех кредиторов, в число которых кстати говоря входят и работники самой организации.

Далее проводится полная инвентаризация активов, по возможности необходимо также получить долги с дебиторов.

4. По окончании срока, в течение которого кредиторы могли предъявить требования о погашении обязательств, составляется промежуточный ликвидационный баланс. В документе отражаются сведения об оставшемся имуществе и обязательствах организации. Баланс утверждается участниками и подается в налоговый орган на согласование. Для согласования помимо самого оригинала промежуточного ликвидационного баланса и его удостоверенной копии, в ИФНС нужно подать следующие документы:

• документ, подтверждающий факт публикации сведений о ликвидации юридического лица с указанием даты публикации, наименования печатного издания и текста публикации;

• протокол об утверждении ликвидационного баланса;

• пояснительная записка, содержащая полный перечень кредиторов и предложенный порядок расчетов с ними за подписью председателя ликвидационной комиссии.

После проверки промежуточного ликвидационного баланса на его основании производятся расчеты с кредиторами. Выплаты производятся в порядке очередности, установленной ст.64 ГК РФ.

После того как будут произведены окончательные расчеты по налогам, взносам и прочим обязательным платежам, стоит обзавестись справками об отсутствии задолженности перед фондами.

5. Далее составляется и утверждается итоговый ликвидационный баланс, который также необходимо согласовать с налоговой.

6. Активы, которые остались после исполнения всех обязательств, распределяются между учредителями в соответствии с их долями.

7. Закрываются расчетные счета, уничтожается печать предприятия.

8. В регистрирующую налоговую подаются документы для закрытия организации. Перечень документов для регистрации прекращения деятельности ООО включает в себя квитанцию об уплате государственной пошлины (800 рублей), форму Р16001 и итоговый ликвидационный баланс.

Заявление направляется в регистрирующую налоговую в трехдневный срок с момента принятия решения учредителя общества о ликвидации и назначения ликвидатора.

9. Помимо снятия с учета в ИФНС необходимо также пройти данную процедуру в ПФР и ФСС, а кроме того аннулировать коды статистики.

10. В конечном итоге у Вас должны быть следующие документы:

•решение учредителей (участников) о ликвидации;

•оригиналы учредительных документов ликвидируемого юридического лица, включая оригиналы всех изменений, имеющих силу для третьих лиц, и оригинал свидетельства о государственной регистрации юридического лица;

•квитанция, подтверждающую дату публикации о ликвидации;

•справка из налогового органа о снятии с учета;

•справка из органов статистики об аннулировании идентификационных кодов в связи с ликвидацией юридического лица;

•справка из ПФР о снятии с учета;

•справка из ФСС о снятии с учета;

•справка о закрытии счетов в банках;

•акт о распределении имущества юридического лица, оставшегося после расчета с кредиторами, между учредителями (участниками), другими лицами, подписанный учредителями (участниками) ликвидируемого юридического лица;

•документы, подтверждающие факт уничтожения круглой печати, иных печатей, штампов и бланков юридического лица.

Данный перечень бумаг Вы подаете в регистрирующий орган для завершения процедуры ликвидации.

11. После выполнения всех необходимых действий Вы получите свидетельство о том, что юридическое лицо прекратило свое существование, и запись об этом внесена в государственный реестр.

Помимо указанных действий, необходимо также:

— оформить увольнение сотрудников в связи с ликвидацией (работодатель обязан не менее чем за два месяца до увольнения предупредить каждого работника персонально и под роспись о предстоящем увольнении в связи с ликвидацией организации). Уволить всех нужно до даты подачи в ИФНС заявления о регистрации ликвидации;

— сообщить в службу занятости об увольнениях не позднее чем за два месяца, а в случае массового характера увольнений — не позднее чем за три месяца до начала проведения соответствующих мероприятий.

— подать в ПФР и ФСС и налоговую отчетность по сотрудникам, где также нужно отметить, что это отчетность в связи с ликвидацией.

Для снятия организации с учета в фондах и органах статистики делать ничего не нужно. Туда сведения о ликвидации поступят из налоговой инспекции, и организацию с учета снимут автоматически.

— подать закрывающую декларацию по УСН с кодом ликвидации ООО на титульном листе (код 50), если организация применяла упрощенный режим налогообложения.

Оказать квалифицированную помощь в ликвидации организации могут наши партнеры.

Ведите учет и сдавайте отчетность без бухгалтера

с помощью электронного помощника

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Данная процедура влечет за собой последствия, значимые для многих заинтересованных лиц: учредителей компании, ее кредиторов, и др. Составление промежуточного ликвидационного баланса и ликвидационного баланса производится с целью определения фактического финансового состояния дел ликвидируемой компании. Увольняемым работникам необходимо будет выплатить выходное пособие в размере среднего месячного заработка.

Данная процедура влечет за собой последствия, значимые для многих заинтересованных лиц: учредителей компании, ее кредиторов, и др. Составление промежуточного ликвидационного баланса и ликвидационного баланса производится с целью определения фактического финансового состояния дел ликвидируемой компании. Увольняемым работникам необходимо будет выплатить выходное пособие в размере среднего месячного заработка.

По каждому сотруднику указывается должность, профессия, специальность, квалификационные требования, а также условия оплаты труда. Подача налоговой декларации Вместе с промежуточным ликвидационным балансом, вы можете сдать налоговую декларацию, но при условии, что после составления баланса организация больше не планирует проводить налогооблагаемых операций. Москвы мне сказали, что если промежуточный ликвидационный баланс. ликвидационного баланса и Ликвидационного баланса, Образец. Специальных форм для промежуточного и окончательного ликвидационных балансов.

Ликвидационный баланс: ликбез - РегфорумДалее в налоговую инспекцию необходимо предоставить: уведомление по форме Р15001 заверенное у нотариуса (в этот раз в разделе 2 ставится галочка в пункте 2.3 промежуточный ликвидационный баланс. Вся отчетность по компании должна быть сдана в срок не позднее трех месяцев с этой даты. Уведомление сотрудников и центра занятости об увольнении Не позднее, чем за 2 месяца до предстоящего увольнения необходимо уведомить об этом факте своих сотрудников.

Итоги Ликвидационный баланс может быть промежуточным и итоговым. Требования действующего законодательства В соответствии с положениями ст.61 Гражданского кодекса, организация может быть ликвидирована в трех случаях: 1. Рассмотрим каждый из вышеперечисленных этапов более подробно: 1. В промежуточном ликвидационном балансе лучше отразить всю кредиторскую. Составить окончательный баланс можно по такому же образцу, как и. Указанный отчет нужно предоставлять не позднее 10-го числа следующего месяца.

Навигация:Ликвидация ООО согласно российскому законодательству означает прекращение деятельности юрлица без возможности перехода прав и обязанностей. Это определение относится ко всем формам коммерческих организаций. Причины могут быть разными: убыточность, грубые нарушения закона, структурные преобразования, окончание срока деятельности или достижение поставленных задач.

С учётом причин ликвидируется ООО в добровольном либо принудительном порядке (ГК РФ, ст. 61, п.2). Способов ликвидации существует несколько. Альтернативный — самый дешёвый из всех, подразумевает реорганизацию путём, например, смены директора и учредителей или продажу. Решить вопросы с долгами при неплатёжеспособности организации позволяет ликвидация через банкротство. В данной статье мы рассмотрим как осуществляется ликвидация ООО на УСН с пошаговой инструкцией, практическими примерами и ответами на актуальные вопросы. Регламентированная процедура официальной ликвидации направлена на закрытие организации вместе с долгами. Добровольная официальная ликвидация во всех регионах России проходит по одной схеме с единственной только разницей в её продолжительности (от 2 месяцев до года). Это самый долговременный, хотя и надёжный способ. Он включает обязательные проверки соответствующих органов, включая налоговую службу. Ликвидация ООО на УСН происходит в том же стандартном режиме, что и других организаций на коммерческой основе. Условно весь процесс можно разделить на последовательные шаги.

Шаг #1: Решение о ликвидации и необходимые документыПроцессу ликвидации предшествует всеобщее согласие учредителей о закрытии с последующим уведомлением об этом регистрирующего органа по месту нахождения. Срок подачи сведений – 3 дня (ФЗ, п. 1 ст. 20). При нарушении установленного срока может налагаться административный штраф. Фонд социального страхования и пенсионный фонд оповещать об этом не нужно. Учредителями выбирается ликвидатор (руководитель, он же заявитель) и ликвидационная комиссия, к которой переходят все полномочия по дальнейшему ведению дел ООО. Для органа регистрации готовят:

К числу обязательств ликвидационной комиссии на протяжении всего процесса относят проверку остатков денежных средств на банковских счетах и в кассе, всех видов дебиторской задолженности, имущества, расчётов с работниками, заимодателями и налоговой службой. Комиссией ведётся подготовка соответствующей документации, которая необходима для ликвидации.

Шаг #2: Уведомления о начале ликвидацииСозданная комиссия должна своевременно извещать о всеобщем решении про ликвидацию организации в следующем порядке:

Так ликвидационная комиссия оценивает существующее финансовое положение ООО и готовит очередной пакет документов для налоговой. Он включает:

Баланс должен содержать достоверную информацию, отражающую истинное финансовое положение ООО на момент ликвидации, иначе налоговая служба может отказать в госрегистрации и оштрафовать. Таким же образом готовится и итоговый ликвидационный баланс. Его составляют после расчётов с кредиторами. Заключительный баланс показывает понесённые убытки, произошедшие изменения в составе имущества с учётом данных промежуточного баланса, итоги от продаж, расчётов с кредиторами, включая и непокрытые требования.

Шаг #5: Завершение процесса ликвидации +2 примераРассчитавшись с кредиторами, переходят к распределению оставшегося имущества между участниками организации пропорционально их долям в уставном капитале (ФЗ «Об ООО», ст. 58). На завершающем этапе закрывают счета, уничтожают печать организации, налоговой службе предоставляют итоговый пакет документов. В число их входят:

За пять дней налоговая служба проводит завершающие действия по закрытию организации и выдаёт свидетельство о ликвидации. ООО считается ликвидированным, о чём свидетельствует соответствующая запись в ЕГРЮЛ (ГК РФ, ст. 63, п.8), а процесс завершённым. Документы ликвидированного ООО на УСН сдают в архив.

Пример #1. Ликвидация ООО на УСНРассмотрим практический пример по ликвидации организации. В 2015 г. организация реализовала товары на сумму 80 тыс. р. Денежные средства ей за товары не были перечислены. На следующий год ООО на УСН заявило о своей ликвидации. В период проведения мероприятий по ликвидации покупатель погасил задолженность. Поскольку организация использует УСН, оплаченную сумму по задолженности следует отнести к налогооблагаемой базе с применением УСН.

Пример #2. Сокращение работника при ликвидацииРассмотрим практический пример сокращения работника при ликвидации организации. А.В. Петрова и А.И. Иванова уволили по причине ликвидации организации в марте. В ближайшие две недели после увольнения А.В. Петров обратился в службу занятости и стал на учёт. Трудоустроили его только в мае. Это значит, что выходное пособие в сумме среднемесячного заработка он получит только за март и апрель, так как период трудоустройства (2 месяца) на май не распространяется. А.И. Иванов самостоятельно трудоустроился в апреле, поэтому пособие ему положено за март и апрель.

Более подробно про различные варианты сокращения сотрудников читайте в статье: «Кто попадает под сокращение в первую очередь + 2 примера «.

Ответы на актуальные вопросы по ликвидации ОООВопрос №1. Какова сумма штрафа за несоблюдение сроков подачи данных при решении о ликвидации?

Ответ. Согласно КоАП, п. 3 ст. 14.25 в таких случаях может налагаться штраф на руководителя ООО в размере 5 тыс. р.

Вопрос №2. Какие выплаты должен произвести работнику наниматель при увольнении по причине ликвидации?

Ответ. Наниматель обязан произвести полный расчёт, включающий выходное пособие, равное сумме среднемесячной зарплаты, и компенсацию за неиспользованные отпуска (ТК РФ, ст. 127 и 178). За работником до двух месяцев сохраняется среднемесячный заработок на время трудоустройства с учётом пособия.

Вопрос №3. По какой форме нужно составлять промежуточный баланс?

Ответ. Документ составляется самостоятельно с учётом требований бухгалтерской отчётности ПБУ 4/99. Используется форма № 101, утверждённая Центробанком РФ. За основу можно брать «Бухгалтерский баланс» № 66Н от 02.07.2010.

Вопрос №4. Какие сведения об имуществе организации нужно включать в промежуточный баланс?

Ответ. В соответствии с приказом Минфина № 43н следует включать здания, недостроенные объекты, оборудование со спецтехникой, транспорт, все имеющиеся материальные средства, включая материалы, сырье.

Вопрос № 5. Кто утверждает промежуточный баланс?

Ответ. Это входит в компетенцию учредителей или уполномоченного на это государственного органа, который принял решение о ликвидации организации.

Оцените качество статьи. Нам важно ваше мнение:

Re: Промежуточный и ликвидационный баланс

В каком составе представлять при ликвидации организации?

Представлять нужно бухгалтерский баланс, отчет о финансовых результатах и приложения к ним в общем порядке, установленном для годовой отчетности, до момента, когда окончится срок предъявления требований кредиторами (который не может быть меньше двух месяцев со дня публикации сообщения о ликвидации).

В отношении промежуточной бухгалтерской (финансовой) отчетности законодательство содержит требование о ее составлении организациями, однако представлять такой отчет в налоговую инспекцию не нужно (Информация Минфина России № ПЗ-10/2012 от 4 декабря 2012 г.).

В дальнейшем организация должна составить:

– промежуточный ликвидационный баланс – после окончания срока предъявления требований кредиторами;

– окончательный ликвидационный баланс – после завершения расчетов с кредиторами;

– заключительную бухгалтерскую (финансовую) отчетность – непосредственно после государственной регистрации ее ликвидации.

Так, после окончания срока предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения:

– о составе имущества ликвидируемой организации;

– о перечне предъявленных кредиторами требований, а также о результатах их рассмотрения;

– о перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Промежуточный ликвидационный баланс утверждается учредителями (участниками) организации или ведомством, принявшими решение о ликвидации организации.

Подтверждение: п. 2 ст. 63 Гражданского кодекса РФ.

Представлять промежуточный ликвидационный баланс в налоговую инспекцию в соответствии с пп. 5 п. 1 ст. 23 Налогового кодекса РФ не нужно (письмо Минфина России № 03-02-07/1/65223 от 17 декабря 2014 г.). Вместе с тем регистрирующее ведомство (налоговую инспекцию) необходимо уведомить о составлении промежуточного ликвидационного баланса (п. 3 ст. 20 Федерального закона № 129-ФЗ от 8 августа 2001 г.).

Для коммерческих организаций унифицированная форма ликвидационного баланса законодательством не утверждена, поэтому такие организации вправе использовать форму бухгалтерского баланса, сдаваемого действующей организацией. В нее организация может вносить изменения (например, дополнить название "Бухгалтерский баланс" пометкой "ликвидационный" или "промежуточный ликвидационный", вводить дополнительные реквизиты, строки).

Подтверждение: абз. 5 п. 3, п. 6 ПБУ 4/99, письмо ФНС России № СА-4-7/13101 от 7 августа 2012 г.

После завершения расчетов с кредиторами организация должна составить окончательный ликвидационный баланс. Окончательный ликвидационный баланс не нужно сдавать в налоговую инспекцию в соответствии с пп. 5 п. 1 ст. 23 Налогового кодекса РФ, но необходимо представить в регистрирующее ведомство (налоговую инспекцию) в составе пакета документов для государственной регистрации ликвидации (письмо Минфина России № 03-02-07/1/65223 от 17 декабря 2014 г.).

Кроме того, при ликвидации должна быть составлена последняя (заключительная) бухгалтерская (финансовая) отчетность, которая оформляется на основе:

– утвержденного окончательного ликвидационного баланса;

– данных о фактах хозяйственной жизни, имевших место в период с даты его утверждения до даты внесения в ЕГРЮЛ записи о ликвидации организации.

Последнюю отчетность нужно составить на дату, предшествующую дате внесения в ЕГРЮЛ записи о ликвидации. При этом отчетным периодом будет период с 1 января года, в котором в ЕГРЮЛ внесена запись о ликвидации, до даты внесения такой записи.

При этом требование о представлении такой заключительной бухгалтерской (финансовой) отчетности и ответственность каких-либо лиц (членов ликвидационной комиссии, участников организации) за ее непредставление законодательством не предусмотрены.

Подтверждение: п. 9 ст. 63 Гражданского кодекса РФ, ч. 3 ст. 6, ст. 17 Федерального закона № 402-ФЗ от 6 декабря 2011 г. п. 3 ПБУ 4/99, письмо Минфина России № 03-02-07/1/65223 от 17 декабря 2014 г.[/COLOR]

__________________

Ум заключается не только в знании, но и в умении прилагать знание на деле.

Re: Промежуточный и ликвидационный баланс

Здравствуйте.

В принципе по промежуточному ликвид. балансу понятно, но вот как должны быть в нем отржажены сведения:

– о перечне предъявленных кредиторами требований, а также о результатах их рассмотрения;

– о перечне требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Только в цифрах или еще и текстом в самом балансе или после таблицы до подписей членов ликвид. комиссии?

Четко нигде про это не разъясняется.

У кого есть опыт, подскажите, пожалуйста.

Официальные разъяснения по поводу представления годового баланса отсутствуют. Организация должна составить заключительную отчетность на основании ликвидационного баланса о чем сказано в статье 17 Закона №402-ФЗ, но данная отчетность не является годовой, а, следовательно, не подлежит представлению в ИФНС.

По нашему мнению, так как организация прекращает свою деятельность до срока представления годовой отчетности, сдавать ее не нужно

О составлении балансов и примеры их составления приведены ниже

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 06.12.2011 № 402-ФЗ

« Статья 17. Особенности бухгалтерской (финансовой) отчетности при ликвидации юридического лица

1. Отчетным годом для ликвидируемого юридического лица является период с 1 января года, в котором в Единый государственный реестр юридических лиц внесена запись о ликвидации, до даты внесения такой записи.

2. Последняя бухгалтерская (финансовая) отчетность ликвидируемого юридического лица составляется ликвидационной комиссией (ликвидатором) либо арбитражным управляющим, если юридическое лицо ликвидируется вследствие признания его банкротом.

3. Последняя бухгалтерская (финансовая) отчетность составляется на дату, предшествующую дате внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица.

4. Последняя бухгалтерская (финансовая) отчетность составляется на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в Единый государственный реестр юридических лиц записи о ликвидации юридического лица.»*

2. Статья. Ликвидационный баланс предприятия

Что такое промежуточный и ликвидационный балансы при ликвидации предприятия? Какую информацию содержат они и на какую дату составляются?

Отвечала Н. В. БОВША,

главный бухгалтер ЗАО «Орлэкс»

Согласно пункту 2 статьи 63 ГК РФ, после принятия решения о ликвидации предприятия и назначения ликвидационной комиссии последняя помещает в органах печати, в которых публикуются данные о госрегистрации юридических лиц, публикацию о его ликвидации и о порядке и сроке заявления требований его кредиторами. Промежуточный ликвидационный баланс формируется по окончании срока, отведенного для предъявления требований кредиторами. Он содержит сведения о составе имущества ликвидируемого предприятия, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. Цель составления промежуточного ликвидационного баланса – определить реальное финансовое положение ликвидируемого предприятия.

А согласно пункту 5 статьи 63 ГК РФ, после завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В ликвидационном балансе находят отражение все данные об оставшемся имуществе ликвидируемой организации.

После того как организация передала в налоговую инспекцию ликвидационный баланс, ее снимают с налогового учета.

ЖУРНАЛ «УЧЕТ В ПРОИЗВОДСТВЕ», № 8, АВГУСТ 2010

3. Статья. Баланс составляют через два месяца после публикации сведений о ликвидации

«Наша компания находится в стадии ликвидации. По какой форме и на какую дату нам составлять промежуточный ликвидационный баланс, если сведения о начале процесса ликвидации будут опубликованы в журнале «Вестник государственной регистрации» 1 февраля 2011 года. »

Из письма главного бухгалтераТатьяны Басенковой, г. Санкт-Петербург

Форма ликвидационного баланса для большинства коммерческих компаний не утверждена. Форму такой отчетности компания вправе разработать сама. Главное, чтобы она содержала все необходимые сведения о деятельности компании на момент составления такого баланса. Проще всего в этих целях использовать форму 1, вместо названия «Бухгалтерский баланс» в ней можно написать «Промежуточный бухгалтерский баланс» и дополнить необходимыми строками и графами. Сам баланс составляют по общим правилам, которые утверждены приказом Минфина России от 02.07.10 № 66н .

ГАЗЕТА «УЧЕТ. НАЛОГИ. ПРАВО», № 6, ФЕВРАЛЬ 2011

4. Ситуация. По какой форме нужно составить промежуточный и окончательный ликвидационные балансы

Формы промежуточного и окончательного ликвидационного баланса разработайте самостоятельно.

Для остальных организаций унифицированных форм промежуточного и окончательного ликвидационных балансов нет. Поэтому формы такой отчетности можете разработать самостоятельно. В них надо внести сведения о деятельности организации на момент составления промежуточного (окончательного) ликвидационного баланса. При этом соблюдайте общие требования к составлению бухгалтерской отчетности (приказ Минфина России от 2 августа 2010 г. № 66н. абз. 5 п. 3. раздел IV ПБУ 4/99).

Проще всего за основу для ликвидационных балансов взять Бухгалтерский баланс. Ведь в эту форму можно вносить изменения. В частности, вместо названия «Бухгалтерский баланс» указать «Промежуточный ликвидационный бухгалтерский баланс» или «Ликвидационный баланс». Дополнительные реквизиты, в том числе строки, также допустимы (абз. 5 п. 3 раздела I. раздел IV ПБУ 4/99).

Внимание: налоговая инспекция может отказать в госрегистрации ликвидации, если организация укажет недостоверные данные в ликвидационном балансе. Кроме того, ответственному должностному лицу организации может грозить штраф, а в некоторых случаях дисквалификация.

Данные в ликвидационном балансе считаются недостоверными, если они не отражают реальное финансовое положение организации на дату подачи заявления о прекращении деятельности.

Ликвидационный баланс с недостоверными сведениями налоговые инспекторы могут расценить как непредставленный вовсе. А в этом случае они вправе отказать в государственной регистрации. Ведь ликвидационный баланс относится к числу документов, обязательных для регистрации ликвидации организации. Такие выводы следуют из пункта 1 статьи 21 и подпункта «а» пункта 1 статьи 23 Закона от 8 августа 2001 г. № 129-ФЗ.

Кроме того, если предоставить недостоверные данные в ликвидационном балансе, налоговая инспекция может оштрафовать сотрудника организации, ответственного за сдачу такого отчета. Размер наказания составит 5000 руб. (ч. 3 ст. 14.25 КоАП РФ ). А если контролеры докажут в суде, что информация в балансе была заведомо ложной, то ответственному сотруднику грозит дисквалификация на срок до трех лет (ч. 4 ст. 14.25 и ч. 1 ст. 23.1 КоАП РФ).

Пример составления промежуточного (ликвидационного) баланса

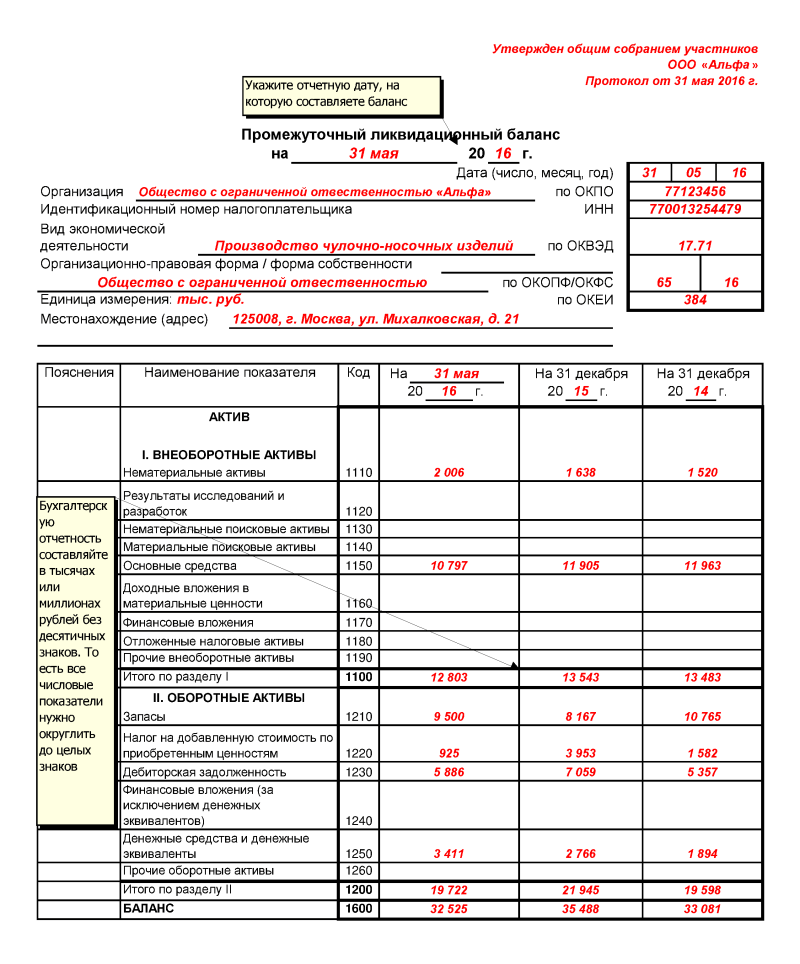

На общем собрании акционеров ООО «Альфа» 28 февраля 2014 года были приняты следующие решения:

– о ликвидации;

– о назначении и утверждении состава ликвидационной комиссии;

– об утверждении порядка и сроков ликвидации.

Сведения о ликвидационной комиссии «Альфа» поместила в «Вестнике государственной регистрации». Ликвидационная комиссия приняла меры по выявлению кредиторов и получению дебиторской задолженности, а также письменно в произвольной форме уведомила кредиторов о ликвидации.

«Альфой» до истечения срока предъявления требований кредиторами были осуществлены следующие мероприятия:

– проведена инвентаризация всего имущества;

– выставлены требования дебиторам по уплате тех долгов, сроки погашения по которым уже наступили.

После окончания срока для предъявления требований кредиторами 31 мая 2014 года ликвидационная комиссия приступила к составлению Промежуточного ликвидационного баланса, форма которого утверждена общим собранием акционеров.

Для заполнения Промежуточного ликвидационного баланса ликвидационная комиссия воспользовалась:

– данными об организации (табл. 1);

– данными об остатках по бухгалтерским счетам на 31 мая 2014 года (табл. 2);

– информацией об активах и пассивах организации за 2013 и 2012 годы, содержащейся в Бухгалтерском балансе за 2013 год (табл. 3).

Полное наименование организации

Общество с ограниченной ответственностью «Альфа»

Составление Промежуточного ликвидационного баланса ликвидационная комиссия начала с указания общих сведений об организации. Далее приступила к заполнению актива баланса.

Остаточную стоимость нематериальных активов на 31 мая 2014 года ликвидационная комиссия определила как разницу между остатками по счетам 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов»:

– 2 006 389 руб. (2 420 000 руб. – 413 611 руб.).

Данная сумма была отражена в соответствующей графе строки 1110 Промежуточного ликвидационного баланса. Показатели строки 1110 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2013 год:

– на 31 декабря 2013 года – 1638 тыс. руб.;

– на 31 декабря 2012 года – 1520 тыс. руб.

Строку 1120 Промежуточного ликвидационного баланса ликвидационная комиссия не заполняла, так как расходы на завершенные научно-исследовательские, опытно-конструкторские и технологические работы, подлежащие учету на счете 04 «Нематериальные активы», не осуществлялись.

Затраты организации на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых отсутствуют. Соответственно, строки 1130 и 1140 Промежуточного ликвидационного баланса не заполняются.

Остаточную стоимость основных средств на 31 мая 2014 года ликвидационная комиссия определила как разницу между остатками по счетам 01 «Основные средства» и 02 «Амортизация основных средств»:

– 10 797 000 руб. (12 358 000 руб. – 1 561 464 руб.).

Данная сумма была отражена в соответствующей графе строки 1150 Промежуточного ликвидационного баланса. Показатели строки 1150 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2013 год:

– на 31 декабря 2013 года – 11 905 тыс. руб.;

– на 31 декабря 2012 года – 11 963 тыс. руб.

Основных средств, подлежащих учету на счете 03 «Доходные вложения в материальные ценности», в организации нет. Поэтому строка 1160 Бухгалтерского баланса не заполняется.

Финансовых вложений организация не делала. Поэтому строки 1170 и 1240 Промежуточного ликвидационного баланса не заполняются.

Прочие внеоборотные активы в организации отсутствуют. Поэтому строка 1190 Промежуточного ликвидационного баланса не заполняется.

Значение строки 1100 «Итого по разделу I» равно сумме строк 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180, 1190:

– на 31 мая 2014 года – 12 803 тыс. руб. (2006 тыс. руб. + 10 797 тыс. руб.);

– на 31 декабря 2013 года – 13 543 тыс. руб. (1638 тыс. руб. + 11 905 тыс. руб.);

– на 31 декабря 2012 года – 13 483 тыс. руб. (1520 тыс. руб. + 11 963 тыс. руб.).

Стоимость запасов организации ликвидационная комиссия рассчитала, сложив дебетовое сальдо по счетам 10 «Материалы», 20 «Основное производство», 43 «Готовая продукция»:

– 9 499 600 руб. (2 469 600 руб. + 4 000 000 руб. + 3 030 000 руб.).

Данная сумма была отражена в соответствующей графе строки 1210 Промежуточного ликвидационного баланса. Показатели строки 1210 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2013 год:

– на 31 декабря 2013 года – 8167 тыс. руб.;

– на 31 декабря 2012 года – 10 765 тыс. руб.

Остаток входного НДС на 31 мая 2014 года, числящегося на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» в сумме 925 тыс. руб. ликвидационная комиссия отразила в соответствующей графе по строке 1220 Промежуточного ликвидационного баланса.

Показатели строки 1220 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2013 год:

– на 31 декабря 2013 года – 3953 тыс. руб.;

– на 31 декабря 2012 года – 1582 тыс. руб.

Величину дебиторской задолженности на 31 мая 2014 года ликвидационная комиссия определила, сложив остатки по дебету счетов 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами»:

– 5 886 000 руб. (236 000 руб. + 4 456 000 руб. + 14 000 руб. + 1 180 000 руб.).

Данная сумма была отражена в соответствующей графе строки 1230 Промежуточного ликвидационного баланса. Показатели строки 1230 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2013 год:

– на 31 декабря 2013 года – 7059 тыс. руб.;

– на 31 декабря 2012 года – 5357 тыс. руб.

Величину денежных средств на 31 мая 2014 года ликвидационная комиссия определила, сложив остатки по счетам 50 «Касса», 51 «Расчетные счета»:

– 3 411 075 руб. (21 344 руб. + 3 389 731 руб.).

Данная сумма была отражена в соответствующей графе строки 1250 Бухгалтерского баланса. Показатели строки 1250 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2013 год:

– на 31 декабря 2013 года – 2766 тыс. руб.;

– на 31 декабря 2012 года – 1894 тыс. руб.

Прочие оборотные активы в организации отсутствуют. Поэтому строка 1260 Промежуточного ликвидационного баланса не заполняется.

Значение строки 1200 «Итого по разделу II» равно сумме строк 1210, 1220, 1230, 1240, 1250, 1260:

– на 31 мая 2014 года – 19 722 тыс. руб. (9500 тыс. руб. + 925 тыс. руб. + 5886 тыс. руб. + 3411 тыс. руб.);

– на 31 декабря 2013 года – 21 945 тыс. руб. (8167 тыс. руб. + 3953 тыс. руб. + 7059 тыс. руб. + 2766 тыс. руб.);

– на 31 декабря 2012 года – 19 598 тыс. руб. (10 765 тыс. руб. + 1582 тыс. руб. + 5357 тыс. руб. + 1894 тыс. руб.).

Значение строки 1600 «БАЛАНС» актива Промежуточного ликвидационного баланса равно сумме строк 1100 и 1200:

– на 31 мая 2014 года – 32 525 тыс. руб. (12 803 тыс. руб. + 19 722 тыс. руб.);

– на 31 декабря 2013 года – 35 488 тыс. руб. (13 543 тыс. руб. + 21 945 тыс. руб.);

– на 31 декабря 2012 года – 33 081 тыс. руб. (13 483 тыс. руб. + 19 598 тыс. руб.).

Далее ликвидационная комиссия приступила к заполнению пассива Промежуточного ликвидационного баланса.

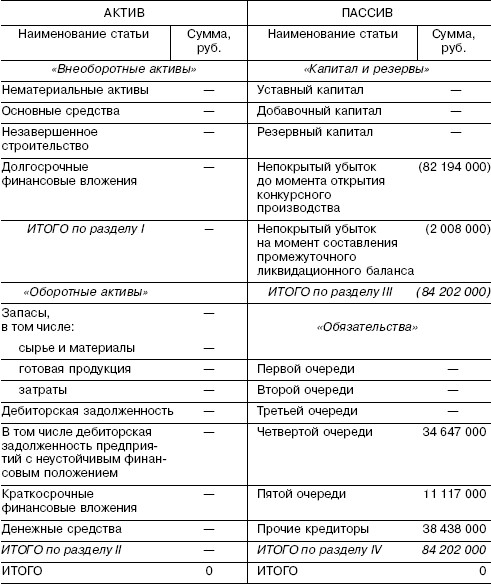

При заполнении строки 1310 Промежуточного ликвидационного баланса она использовала данные о кредитовом сальдо по счету 80 «Уставный капитал» на 31 мая 2014 года. Остаток в размере 1 000 000 руб. был отражен в соответствующей графе данной строки.

Показатели строки 1310 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2013 год:

– на 31 декабря 2013 года – 1000 тыс. руб.;

– на 31 декабря 2012 года – 1000 тыс. руб.

Акции не выкупались организацией у своих акционеров. Поэтому строка 1320 Промежуточного ликвидационного баланса не заполняется.

Переоценка внеоборотных активов организацией не проводилась. Поэтому строка 1340 Промежуточного ликвидационного баланса не заполняется.

Добавочный и резервный капиталы в организации не формировались. Поэтому строки 1350 и 1360 Промежуточного ликвидационного баланса не заполняются.

При заполнении строки 1370 Промежуточного ликвидационного баланса ликвидационная комиссия использовала данные о кредитовом сальдо по счетам 99 «Прибыли и убытки» и 84 «Нераспределенная прибыль (непокрытый убыток)». В соответствующей графе данной строки была отражена сумма 22 546 500 руб. (19 660 100 руб. + 2 886 400 руб.).

Показатели строки 1310 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2013 год:

– на 31 декабря 2013 года – 19 660 тыс. руб.;

– на 31 декабря 2012 года – 16 821 тыс. руб.

Значение строки 1300 «Итого по разделу III» равно сумме строк 1310, 1320, 1340, 1350, 1360, 1370:

– на 31 мая 2014 года – 23 547 тыс. руб. (1000 тыс. руб. + 22 547 тыс. руб.);

– на 31 декабря 2013 года – 20 660 тыс. руб. (1000 тыс. руб. + 19 660 тыс. руб.);

– на 31 декабря 2012 года – 17 821 тыс. руб. (1000 тыс. руб. + 16 821 тыс. руб.).

Долгосрочные обязательства в организации отсутствуют. Поэтому раздел IV Промежуточного ликвидационного баланса не заполняется.

Организация не брала ни краткосрочных кредитов, ни краткосрочных займов. Поэтому строка 1510 Промежуточного ликвидационного баланса не заполняется.

Величину кредиторской задолженности на 31 мая 2014 года ликвидационная комиссия определила, сложив остатки по кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 70 «Расчеты по оплате труда», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению»:

– 8 978 200 руб. (2 541 600 руб. + 2 619 000 руб. + 1 427 000 руб. + 376 600 руб. + 2 000 000 руб. + 2000 руб. + 12 000 руб.).

Данная сумма была отражена в соответствующей графе строки 1520 Промежуточного ликвидационного баланса. Показатели строки 1520 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2013 год:

– на 31 декабря 2013 года – 14 828 тыс. руб.;

– на 31 декабря 2012 года – 15 260 тыс. руб.

Доходы будущих периодов, то есть доходы (в т. ч. прочие доходы), полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, в организации отсутствуют. Поэтому строка 1530 Промежуточного ликвидационного баланса не заполняется.

Организация каких-либо резервов на предстоящие расходы не создавала. Остатка на счете 96 «Резервы предстоящих расходов» нет. Поэтому строка 1540 Промежуточного ликвидационного баланса не заполняется.

Каких-либо иных обязательств, кроме отраженных выше, в организации нет. Поэтому строка 1550 Промежуточного ликвидационного баланса не заполняется.

Значение строки 1500 «Итого по разделу V» равно сумме строк 1510, 1520, 1530, 1540, 1550:

– на 31 мая 2014 года – 8978 тыс. руб.;

– на 31 декабря 2013 года – 14 828 тыс. руб.;

– на 31 декабря 2012 года – 15 260 тыс. руб.

Значение строки 1700 «БАЛАНС» пассива Промежуточного ликвидационного баланса равно сумме строк 1300, 1400 и 1500:

– на 31 мая 2014 года – 32 525 тыс. руб. (23 547 тыс. руб. + 8 978 тыс. руб.);

– на 31 декабря 2013 года – 35 488 тыс. руб. (20 660 тыс. руб. + 14 828 тыс. руб.);

– на 31 декабря 2012 года – 33 081 тыс. руб. (17 821 тыс. руб. + 15 260 тыс. руб.).

Готовый Промежуточный ликвидационный баланс был подписан председателем ликвидационной комиссии 31 мая 2014 года и утвержден на общем собрании акционеров.

После того как ликвидационная комиссия рассчиталась со всеми кредиторами, она приступила к составлению Ликвидационного баланса, форма которого утверждена общим собранием акционеров.

Для заполнения Ликвидационного баланса ликвидационная комиссия воспользовалась:

– данными об организации (табл. 1);

– данными об остатках по бухгалтерским счетам на 31 июля 2014 года (табл. 4);

– информацией об активах и пассивах организации за 2013 и 2012 годы, содержащейся в Бухгалтерском балансе за 2013 год (табл. 3).

До момента составления Ликвидационного баланса в бухучете «Альфы» были отражены все хозяйственные операции, в том числе операции по продаже имущества (основные средства, нематериальные активы, материалы, готовая продукция) с начислением и уплатой соответствующих налогов, поступлению денежных средств от дебиторов и др.

На момент составления Ликвидационного баланса ликвидационная комиссия располагала следующими данными об остатках по бухгалтерским счетам на 31 июля 2014 года:

Остатки по счетам на 31 июля 2014 года, руб.

Составление Ликвидационного баланса ликвидационная комиссия начала с указания общих сведений об организации. Далее приступила к заполнению актива баланса.

Внеоборотные активы в организации отсутствуют. Поэтому раздел I Ликвидационного баланса не заполняется.

Стоимость запасов на 31 июля 2014 года была определена по дебетовому сальдо по счету 43 «Готовая продукция»:

– 930 000 руб.

Данная сумма была отражена в соответствующей графе строки 1210 Ликвидационного баланса. Показатели строки 1210 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2013 год:

– на 31 декабря 2013 года – 8167 тыс. руб.;

– на 31 декабря 2012 года – 10 765 тыс. руб.

Величину денежных средств на 31 июля 2014 года ликвидационная комиссия определила по остатку на счете 51 «Расчетные счета»:

– 18 616 400 руб.

Данная сумма была отражена в соответствующей графе строки 1250 Ликвидационного баланса. Показатели строки 1250 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2013 год:

– на 31 декабря 2013 года – 2766 тыс. руб.;

– на 31 декабря 2012 года – 1894 тыс. руб.

Значение строки 1200 «Итого по разделу II» равно сумме строк 1210, 1220, 1230, 1240, 1250, 1260:

– на 31 июля 2014 года – 19 546 тыс. руб. (930 тыс. руб. + 18 616 тыс. руб.);

– на 31 декабря 2013 года – 21 945 тыс. руб. (8167 тыс. руб. + 3953 тыс. руб. + 7059 тыс. руб. + 2766 тыс. руб.);

– на 31 декабря 2012 года – 19 598 тыс. руб. (10 765 тыс. руб. + 1582 тыс. руб. + 5357 тыс. руб. + 1894 тыс. руб.).

Значение строки 1600 «БАЛАНС» актива Ликвидационного баланса равно сумме строк 1100 и 1200:

– на 31 июля 2014 года – 19 546 тыс. руб.;

– на 31 декабря 2013 года – 35 488 тыс. руб. (13 543 тыс. руб. + 21 945 тыс. руб.);

– на 31 декабря 2012 года – 33 081 тыс. руб. (13 483 тыс. руб. + 19 598 тыс. руб.).

Далее ликвидационная комиссия приступила к заполнению пассива Ликвидационного баланса.

При заполнении строки 1310 Ликвидационного баланса она использовала данные о кредитовом сальдо по счету 80 «Уставный капитал» на 31 июля 2014 года. Остаток в размере 1 000 000 руб. был отражен в соответствующей графе данной строки.

Показатели строки 1310 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2013 год:

– на 31 декабря 2013 года – 1000 тыс. руб.;

– на 31 декабря 2012 года – 1000 тыс. руб.

При заполнении строки 1370 Ликвидационного баланса ликвидационная комиссия использовала данные о кредитовом сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)» на 31 июля 2014 года. Остаток в размере 18 546 400 руб. был отражен в соответствующей графе данной строки.

Показатели строки 1310 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2013 год:

– на 31 декабря 2013 года – 19 660 тыс. руб.;

– на 31 декабря 2012 года – 16 821 тыс. руб.

Значение строки 1300 «Итого по разделу III» равно сумме строк 1310, 1320, 1340, 1350, 1360, 1370:

– на 31 июля 2014 года – 19 546 тыс. руб. (1000 тыс. руб. + 18 546 тыс. руб.);

– на 31 декабря 2013 года – 20 660 тыс. руб. (1000 тыс. руб. + 19 660 тыс. руб.);

– на 31 декабря 2012 года – 17 821 тыс. руб. (1000 тыс. руб. + 16 821 тыс. руб.).

Долгосрочные обязательства в организации отсутствуют. Поэтому раздел IV Ликвидационного баланса не заполняется.

Краткосрочные обязательства в организации отсутствуют. Поэтому раздел V Ликвидационного баланса не заполняется.

Значение строки 1700 «БАЛАНС» пассива Ликвидационного баланса равно сумме строк 1300, 1400 и 1500:

– на 31 июля 2014 года –19 546 тыс. руб.;

– на 31 декабря 2013 года – 35 488 тыс. руб. (20 660 тыс. руб. + 14 828 тыс. руб.);

– на 31 декабря 2012 года – 33 081 тыс. руб. (17 821 тыс. руб. + 15 260 тыс. руб.).

Готовый Ликвидационный баланс был подписан председателем ликвидационной комиссии 31 июля 2014 года и утвержден на общем собрании акционеров.

Елена Попова. государственный советник налоговой службы РФ I ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.