Рейтинг: 4.3/5.0 (1920 проголосовавших)

Рейтинг: 4.3/5.0 (1920 проголосовавших)Категория: Бланки/Образцы

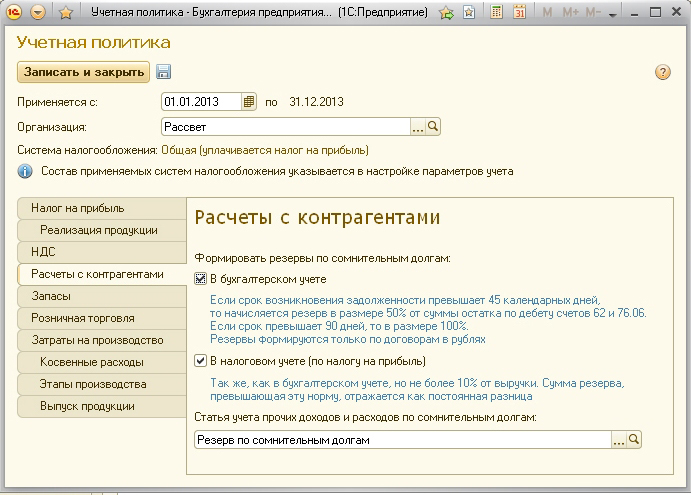

Учетная политика предусматривает отражение порядка создания резерва по сомнительным долгам.

В условиях нестабильности экономики многие предприятия оказываются неплатежеспособными. Для того чтобы организации могли застраховать себя от финансовых убытков, они формируют резерв по сомнительным долгам .

Прежде чем создавать резерв, необходимо выяснить информацию о платежеспособности должника и вероятные сроки погашения обязательств. Эти сведения необходимы, для того чтобы определить размер отчислений денежных средств в резерв.

По результатам инвентаризации расчетов с разными дебиторами и кредиторами руководство предприятия принимает решение о создании резерва по сомнительным долгам. При этом выявленную задолженность классифицируют следующим образом:

– сомнительная задолженность со сроком возникновения свыше 90 дней ;

– сомнительная задолженность со сроком возникновения от 45 до 90 дней ;

– сомнительная задолженность со сроком возникновения до 45 дней .

Создание резерва должно быть подтверждено приказом или распоряжением директора организации либо лицом, его заменяющим. Для целей бухгалтерского учета суммы отчислений в резервы включаются в состав внереализационных расходов на последний день отчетного (налогового) периода.

Сумма создаваемого резерва не может превышать 10 % от выручки отчетного (налогового) периода. Средства резерва используются исключительно для покрытия убытков от безнадежных долгов.

Учет резервов по сомнительным долгам ведется на счете 63 «Резервы по сомнительным долгам» .

На сумму создаваемых резервов делаются записи по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 63 «Резервы по сомнительным долгам»:

Дебет счета 91 «Прочие доходы и расходы»

Кредит счета 63 «Резервы по сомнительным долгам».

При списании невостребованных долгов, ранее признанных организацией сомнительными, записи производятся по дебету счета 63 «Резервы по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами. В учете отражается запись:

Дебет счета 63 «Резервы по сомнительным долгам»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается по дебету счета 63 «Резервы по сомнительным долгам» и кредиту счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 63 «Резервы по сомнительным долгам» ведется по каждому созданному резерву.

Если сумма резерва по сомнительным долгам не полностью использована, то она переносится на следующий отчетный (налоговый) период.

Сумма вновь создаваемого резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного периода.

Если сумма создаваемого резерва меньше, чем сумма остатка резерва предыдущего отчетного периода, то разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном году.

Если сумма вновь создаваемого по результатам инвентаризации резерва предыдущего отчетного (налогового) периода больше, то разница относится на внереализационные расходы.

Долги, не востребованные другими организациями, признаются доходом предприятия-дебитора.

Получите 200 видеоуроков по 1С бесплатно:

Сомнительная задолженность - это дебиторская задолженность организации не погашенная, или вероя тнее всего не будет погашенная в установленный договором (или иными документами) срок, а также без обеспечения соответствующими гарантиями (залог, банковская гарантия, поручительство, задаток).

тнее всего не будет погашенная в установленный договором (или иными документами) срок, а также без обеспечения соответствующими гарантиями (залог, банковская гарантия, поручительство, задаток).

Об этом свидетельствуют, в частности:

Безнадежная задолженность - долг перед организацией, с истекшим сроком исковой давности, также невозможная к взысканию задолженность, признанная таковой на основании соответствующих нормативных документов или ликвидации организации.

Очень часто организации приходится принимать меры по борьбе с последствиями дебиторской задолженности. Чтобы данные последствия оказались не столь существенными, фирмы могут обезопасить себя, создав резерв по сомнительным долгам. Благодаря этому организация сможет вести равномерный учет затрат на несвоевременную дебиторскую задолженность.

Стоит отметить, что единая методика формирования резерва по сомнительным долгам отсутствует. Она разрабатывается организацией самостоятельно и фиксируется в ее учетной политике.

Разберем основные проводки по отражению сомнительного долга на примерах.

Как отразить создание резерва по сомнительному долгу10.08 .2014 Фирма "А" произвела отгрузку товаров покупателю - Фирме "Б" на сумму 118 000 руб. Срок оплаты по договору - 15 суток с момента отгрузки. Однако покупателем не был осуществлен платеж за отгруженный товар в установленный срок. Учетной политикой Фирмы "А" определено, что резерв по сомнительным долгам формируется ежемесячно, отдельно по каждому долгу. По состоянию на 31.08.2014 Фирма "А" признала просроченную задолженность Фирмы "Б" сомнительной, в связи с чем было принято решение о включении в резерв всей суммы задолженности. Операция по формированию резерва отражается следующей бухгалтерской проводкой :

в бухгалтерском и налоговом учете

При этом сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором и не обеспечена соответствующими гарантиями.

Создание резервов сомнительных долгов стало обязанностью. а не правом ( как ранее), причем для всех организаций без исключений.

При этом резервы необходимо создавать по любой дебиторской задолженности. а не только за реализованную продукцию, товары, работы и услуги, т. е. в расчете резерва нужно учитывать всех дебиторов, в том числе поставщиков по выданным авансам и заемщиков.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Критерий конкретного долга как сомнительного каждая организация определяет самостоятельно.

Для признания долга сомнительным организации необходимо иметь подтверждающие документы, свидетельствующие о неплатежеспособности контрагента. Это могут быть выписка из ЕГРЮЛ с информацией о возможной ликвидации, данные бухгалтерской отчетности дебитора, информация об арбитражных решениях с участием контрагента, заявление о начавшейся процедуре банкротства и т. д.

В конечном итоге вывод о задолженности в качестве сомнительной основывается на профессиональном суждении бухгалтера.

Резерв следует формировать после того, как будет проведена сверка и инвентаризация расчетов с дебиторами. Создание и корректировку резерва необходимо проводить как минимум один раз в квартал на последнее число отчетного периода.

Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Суммы отчислений в резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода.

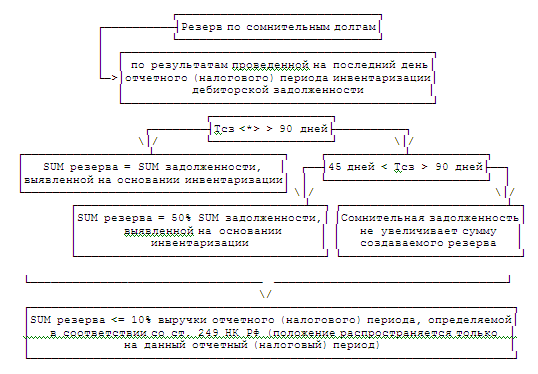

Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

1) по сомнительной задолженности со сроком возникновения свыше 90 календарных дней - в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

2) по сомнительной задолженности со сроком возникновения от 45 до 90 календарных дней (включительно) - в сумму резерва включается 50 процентов от суммы выявленной на основании инвентаризации задолженности;

3) по сомнительной задолженности со сроком возникновения до 45 дней - не увеличивает сумму создаваемого резерва.

При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода, определяемой в соответствии со ст. 249 Кодекса.

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном ст. 266 Кодекса.

Аналитический учет ведется по каждому сомнительному долгу. Создание резерва отражается записью по кредиту счета 63 в корреспонденции со счетом 91.02 «Прочие расходы». При этом в бухгалтерском балансе остатки по счету 63 не показываются, а величина дебиторской задолженности. по которой образован резерв, отражается за вычетом суммы резерва.

В соответствии с ПБУ 21/2008 «Изменение оценочных значений» величина резерва по сомнительным долгам является оценочным значением. Эта величина может быть изменена.

Изменением оценочного значения признается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации.

Корректировка производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств.

Изменение оценочного значения подлежит признанию в бухгалтерском учете путем включения в доходы или расходы организации. В том случае, если это изменение влияет на показатели бухгалтерской отчетности только данного отчетного периода, то изменение оценочного значения признается в данном периоде.

Увеличение резерва отражается записью по дебету счета 91.02 «Прочие расходы» и кредиту счета 63, уменьшение - записью по дебету счета 63 и кредиту счета 91.01 «Прочие доходы».

Если до конца отчетного года, следующего за годом создания резерва, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

В бухгалтерском учете неизрасходованные суммы резервов списываются записью по дебету счета 63 и кредиту счета 91.01, и на основании вновь проведенной инвентаризации создается новый резерв.

Дт 91 (субсчет "Прочие расходы) Кт 63 - начисление резерва;

Дт 63 Кт 91 - восстановление ранее начисленного резерва;

Дт 63 Кт 62 (58, 76 и др.) - списание задолженности за счет резерва.

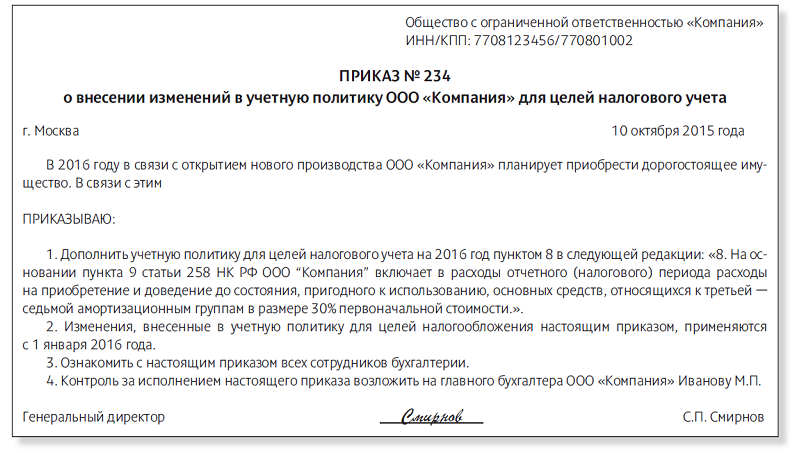

Формирование резервов определяется учетной политикой для целей налогообложения.

Сомнительным долгом для целей формирования резервов в налоговом учете признается задолженность перед налогоплательщиком в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспеченна залогом, поручительством, банковской гарантией.

Суммы резервов по сомнительным долгам определяются по результатам инвентаризации дебиторской задолженности, проведенной на последнее число отчетного (налогового) периода. Налогоплательщики, уплачивающие авансовые платежи исходя из фактической прибыли, выполняют расчет резервов на конец каждого месяца, остальные налогоплательщики - на конец I, II, III квартала и на конец года. Суммы отчислений в резервы включаются в состав внереализационных расходов.

Величина резерва зависит от срока сомнительной задолженности. При определении величины резерва в расчет принимается:

По сомнительной задолженности со сроком возникновения до 45 дней резерв не создается.

Отсчет срока возникновения производится относительно даты, на которую дебиторская задолженность признается сомнительной в соответствии со статьей 266 НК РФ.

Отсчет срока возникновения производится относительно даты, на которую дебиторская задолженность признается сомнительной в соответствии со статьей 266 НК РФ.

При создании резерва по сомнительным долгам налогоплательщик вправе учесть сумму сомнительной задолженности в размерах, предъявленных продавцом покупателю, включая сумму налога на добавленную стоимость.

В отличие от бухгалтерского учета налоговым законодательством установлено дополнительное ограничение на величину резерва: она не может превышать 10 % от выручки от реализации товаров, работ, услуг, имущественных прав за отчетный (налоговый) период.

Фактически эта норма означает следующее: если общая сумма резервов, исчисленных исходя из срока возникновения задолженности, превышает 10 % выручки за соответствующий период, то сумма резерва по каждому долгу, признаваемая внереализационным расходом, нормируется путем умножения на коэффициент (меньше 1), который рассчитывается как отношение суммы резервов по нормативу к общей сумме резервов, исчисленных исходя из срока возникновения задолженности.

П. 1 ст. 266 НК определено, что сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Учитывая изложенное, налогоплательщик не вправе создавать резерв по сомнительной задолженности, если такая задолженность обеспечена поручительством или залогом.

Возможность создания резервов по сомнительным долгам в случае, если организация-поручитель находится в стадии банкротства, Налоговым Кодексом не предусмотрена.

С 2011 года все организации без исключения, которые ведут бухгалтерский учет, обязаны создавать резерв по сомнительным долгам. Поэтому если у вас образовалась сомнительная дебиторская задолженность, то без резерва обойтись не получится (п.70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности №34н). Кроме того, его обязаны создать и организации на УСН, если ни ведут бухучет. В этой статье покажем, как вам правильно сформировать резерв.

С 2011 года все организации без исключения, которые ведут бухгалтерский учет, обязаны создавать резерв по сомнительным долгам. Поэтому если у вас образовалась сомнительная дебиторская задолженность, то без резерва обойтись не получится (п.70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности №34н). Кроме того, его обязаны создать и организации на УСН, если ни ведут бухучет. В этой статье покажем, как вам правильно сформировать резерв.

Конкретная методика формирования резерва по сомнительным долгам в бухгалтерском учете, в отличие от налогового, не прописана. А значит, вы должны разработать и закрепить ее самостоятельно в учетной политике. Главный принцип – величина резерва определяется по каждому сомнительному долгу отдельно.

За основу можно взять методику формирования резерва в налоговом учете (ст.266 НК):

- если срок оплаты долга истек меньше 45 календарных дней назад, то он не включается в резерв;

- срок задержки с оплатой от 45 дней включительно до 90 дней – в резерв 50% задолженности;

- срок просрочки 90 дней и более – в резерв 100% задолженности.

Такие правила позволяют сблизить бухгалтерский учет с налоговым, если в последнем вы тоже создаете резерв, и уменьшить возникновение разниц. Однако совсем избежать расхождений не всегда возможно. Например, если должник находится в состоянии банкротства, то высока вероятность того, что он с вами уже не сможет рассчитаться. Получается, что в бухучете на сумму такого долга надо создать резерв. Но если сроки по оплате еще не истекли, то в налоговом учете не получится создать резерв на сумму долга, частично или полностью.

Именно для таких случаев в учетную политику нужно включить оговорку: «Дебиторская задолженность также включается в резерв, если компания располагает сведениями о том, что взыскать ее нереально. Но при этом нет документальных оснований списать такой долг».

Обратите внимание еще на одно важное отличие создаваемых резервов в бухучете и налоговом: по бухгалтерским правилам нельзя ограничивать размер создаваемого резерва. Это связано с требованиями к достоверности оценки дебиторской задолженности в отчетности.

Если формирование резерва по сомнительным долгам в бухгалтерском учете вы не проводите, то по ст.120 НК на вас может быть наложен штраф в размере минимум 10 тыс. руб. за неверное отражение на счетах учета операции и представление их в отчетности.

Обратите внимание: в бухгалтерском учете в резерве учитываются не только задолженность по товарам, услугам, но и долги поставщиков (по авансам выданным) и заемщиков.

Когда делать отчисленияНормативные документы не регламентируют периодичность отчислений в резерв. Однако для того, чтобы составленная вами бухгалтерская отчетность была достоверной, сумму резерва следует уточнять, по крайней мере, на каждую отчетную дату, например, ежеквартально. Можно создавать резерв в бухгалтерском учете одновременно с отражением его в налоговом учете (если в нем вы тоже формируете резерв), например, ежемесячно, ежеквартально. Выбранный вариант закрепляется в учетной политике.

Проводки на создание резерваФормирование резерва по сомнительным долгам в бухучете отражается проводкой:

Дебет 91 – Кредит 63 – увеличен (создан) резерв по сомнительным долгам.

Остаток, не израсходованный за отчетный период (месяц, квартал) переносится на следующие отчетные периоды. Если наступил конец года, а сумма резерва целиком не израсходована, то остаток на 31 декабря включается в прочие доходы (проводка обратная).

В бухгалтерской отчетности дебиторская задолженность отражается за минусом величины резерва (п.35 ПБУ 4/99). Резерв показывают и в пояснениях к бухгалтерской отчетности.

Если вдруг поставщик или заемщик частично или полностью погасил долг, по которому создан резерв, то его часть, относящаяся к закрытой сумме долга, восстанавливается:

Дебет 51,50 – Кредит 62 – оплата от поставщика

Дебет 63 – Кредит 91 – восстановление резерва в части погашенной задолженности.

ПримерООО «Коврижки» прописана такая методика формирования резерва по сомнительным долгам:

- просроченные долги 90 дней и больше включаются в резерв в размере 100%

- долги, просроченные от 45 до 90 дней, включаются в резерв в размере 50%

Кроме того, учетная политика разрешает формировать резерв в размере 100% по долгам со сроком задержки до 45 дней, если задолженность нереальна для взыскания, а документальных оснований для ее списания нет.

На 30 сентября 2012 года неиспользованный остаток резерва по сомнительным долгам от прошлых отчетных периодов (1 и 2 квартал), сформированный на 30 июня, составляет 80 000 руб. По итогам 3 квартала также выявлена сомнительная задолженность.

Задолженность по одному из контрагентов – ООО «Пряники» просрочена всего на 30 дней, однако организация находится в состоянии ликвидации, поэтому у нее отсутствуют деньги расплатиться с нашей организацией. По этой задолженности также нужно сформировать резерв.

Общая сумма необходимого резерва 195 000 руб. Тогда с учетом остатка получится:

195 000 – 80 000 = 115 000 руб. – столько нужно дополнительно отчислить в резерв.

О том, как и когда сомнительная задолженность становится безнадежной, читайте здесь. А о создании резерва в налоговом учете смотрите тут. Как списать задолженность, ставшую безнадежной - узнайте в этой статье .

А вы не забываете создавать резерв по сомнительным долгам в учете? По вашему мнению, создание резерва – это лишняя бюрократия или полезная вещь для достоверности отчетности? Поделитесь, пожалуйста, в комментариях!

Резерв по сомнительным долгам создаётся для того, чтобы равномерно учитывать расходы, возникающие при списании непогашенной вовремя дебиторской задолженности.

В бухгалтерском учёте при выявлении сомнительного долга формировать этот резерв обязаны все организации, в т.ч. применяющие УСНО (п. 70 Положения по бухгалтерскому учету, утвержденного приказом Минфина России от 29.07.98 № 34н, далее — Положение №34н).

При этом сомнительной считается дебиторская задолженность организации, которая не погашена или с высокой степенью вероятности не будет погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (абз.2 п.70 Положения №34н).

В то же время если на отчетную дату у организации имеется уверенность в получении оплаты какой-то конкретной просроченной дебиторской задолженности, то создавать резерв по этому долгу не следует (Письмо Минфина РФ от 27.01.2012 N 07-02-18/01). В данном случае должно быть соблюдено требование осмотрительности, которое не допускает создание скрытых резервов (п.6 ПБУ 1/2008 "Учетная политика организации" (далее ПБУ 1/2008)).

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично (абз.3 п.70 Положения №34н). В связи с этим необходимо вести аналитический учёт по каждой сомнительной задолженности.

В учётной политике следует закрепить порядок создания и использования резерва по сомнительным долгам (п.7 ПБУ 1/2008).

В соответствии с п.3 ПБУ 21/2008 «Изменение оценочных значений» (далее ПБУ 21/2008) величина резерва по сомнительным долгам является оценочным значением.

Изменение оценочного значения подлежит признанию в бухгалтерском учете путем включения в доходы или расходы организации (перспективно):

- периода, в котором произошло изменение, если такое изменение влияет на показатели бухгалтерской отчетности только данного отчетного периода;

- периода, в котором произошло изменение, и будущих периодов, если такое изменение влияет на бухгалтерскую отчетность данного отчетного периода и бухгалтерскую отчетность будущих периодов (п.4 ПБУ 21/2008).

Таким образом, анализ обязательств необходимо проводить в течение всего календарного года на каждую отчётную дату или как минимум один раз в год, чтобы при выявлении сомнительного долга или его изменений своевременно скорректировать резерв. Это необходимо для обеспечения достоверности данных бухгалтерского учёта.

Следует напомнить, что для проведения инвентаризации, в том числе для инвентаризации дебиторской задолженности, должна быть создана постоянно действующая инвентаризационная комиссия (п.2.2, пп. «в» п.3.48 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49). Сведения о фактическом наличии, реальности и обоснованности учтенной дебиторской задолженности записываются в инвентаризационные описи или акты инвентаризации (п.2.5 Методических указаний).

Начисление или уменьшение (восстановление) резерва оформляется бухгалтерской справкой – расчётом. Для расчета резерва сумма долга берется с НДС.

Необходимо учитывать, что размер созданного резерва не может быть больше задолженности, под которую он создаётся.

Для целей бухгалтерского учета отчисления в резервы по сомнительным долгам являются прочими расходами (п.11 ПБУ 10/99 "Расходы организации" (далее ПБУ 10/99)).

Для обобщения информации о резервах по сомнительным долгам предназначен счет 63 "Резервы по сомнительным долгам" (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утверждённые Приказом Минфина РФ от 31.10.2000 N 94н).

Формирование резерва сомнительных долгов осуществляется по кредиту сч.63 "Резервы по сомнительным долгам" в корреспонденции со сч.91 "Прочие доходы и расходы".

В случае поступления оплаты по дебиторской задолженности, по которой ранее был сформирован резерв по сомнительным долгам, суммы резерва подлежат восстановлению. В бухгалтерском учете суммы восстановленных резервов отражаются по дебету счета 63 "Резервы по сомнительным долгам" в корреспонденции со счетом 91 "Прочие доходы и расходы".

Согласно п.77 Положение №34н дебиторская задолженность, по которой истёк срок исковой давности, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации за счёт средств резерва сомнительных долгов.

При этом суммы долгов с истекшим сроком давности или нереальные для взыскания, которые не резервировались в период, предшествующий отчетному относятся на финансовые результаты.

Таким образом, за счёт резерва списывается только ранее зарезервированная сомнительная задолженность, которая по истечении срока исковой давности признаётся нереальной к взысканию (безнадежной).

При этом показатели бухгалтерской отчетности при списании долгов за счет резерва не изменяются.

В бухгалтерской отчетности задолженность по стр. 1230 баланса «Дебиторская задолженность» отражается за минусом резерва, а отчисления в резерв по сомнительным долгам отражаются по стр. 2350 «Прочие расходы» отчета о финансовых результатах (п.35 ПБУ 4/99 «Бухгалтерская отчетность организации» (далее ПБУ 4/99), п.11 ПБУ 10/99").

Согласно п.35 ПБУ 4/99 бухгалтерский баланс должен включать числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Поэтому при создании резерва дебиторская задолженность в балансе уменьшается либо на всю сумму сомнительного долга, либо на ее часть. Одновременно на эту же величину уменьшается нераспределенная прибыль.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам (абз.4 п.70 Положения №34н).

Такая операция отражается записью:

При наличии сомнительной задолженности резерв создаётся вновь. При этом заново оценивается финансовое положение каждого должника и вероятность погашения задолженности.

В случае если организацией, имеющей сомнительную дебиторскую задолженность, не создается соответствующий резерв в бухгалтерском учете, то представляемая ею бухгалтерская отчетность не является достоверной, потому что в бухгалтерском балансе дебиторская задолженность отражается в полной сумме с учётом сомнительных долгов, что приводит к необоснованному завышению активов организации.

При этом если, у организации, не создавшей резерв по сомнительным долгам, будет выявлено искажение показателя статьи (строки) формы бухгалтерской отчетности не менее чем на 10 %, то её должностные лица могут быть привлечены к административной ответственности в виде штрафа в размере от 2 тыс. руб. до 3 тыс. руб. (ст.15.11 КоАП РФ).

Когда создавать резерв

При наличии сомнительных долгов в бухучете организация обязана создать одноименный резерв (п. 70 Положения по ведению бухучета и отчетности). И не имеет значения, создавался аналогичный резерв в налоговом учете или нет (письмо Минфина России от 16 мая 2011 г. № 03-03-06/1/295).

Если организация относится к субъектам малого предпринимательства, то создавать резерв по сомнительным долгам ей также необходимо. Никаких особых указаний по освобождению малых предприятий от создания резерва пункт 70 Положения по ведению бухучета и отчетности не содержит.

Резерв не создавайте, когда в отношении просроченной дебиторской задолженности у организации на отчетную дату имеется уверенность в ее погашении (письмо Минфина России от 27 января 2012 г. № 07-02-18/01).

Ситуация: как определить платежеспособность должника (вероятность погашения дебиторской задолженности) в целях определения величины резерва по сомнительным долгам в бухучете

Однозначного ответа на этот вопрос законодательство не содержит.

Чтобы оценить платежеспособность должника, организация должна собрать доступную информацию о его деятельности. Например, для получения информации о возможной ликвидации должника в налоговой инспекции следует запросить выписку из ЕГРЮЛ.

Одним из источников информации о платежеспособности контрагента является его бухгалтерская отчетность (Бухгалтерский баланс и Отчет о прибылях и убытках). Получить ее можно по запросу в органах статистики. По данным отчетности рассчитывается ряд стандартных коэффициентов, значения которых отражают финансовое положение должника.

На основании полученных сведений принимается решение о величине резерва или о списании задолженности, нереальной для взыскания.

Признаки неплатежеспособности дебиторов (критерии вероятности погашения долгов), при наличии которых организация включает их задолженность в резерв по сомнительным долгам, можно закрепить в учетной политике для целей бухучета. Это следует из пунктов 6, 7 ПБУ 1/2008.

Резерв по сомнительным долгам в бухучете является оценочным значением. Его создание, увеличение или уменьшение в обязательном порядке должны отражаться в бухучете в составе расходов или доходов. Об этом сказано в пункте 4 ПБУ 21/2008.

Порядок формирования резерва

Порядок формирования резерва организация должна разработать самостоятельно и закрепить в учетной политике для целей бухучета.

Резерв по сомнительным долгам формируйте следующим образом:

Такой порядок предусмотрен пунктом 70 Положения по ведению бухгалтерского учета и отчетности.

Ситуация: можно ли в бухучете формировать резерв по сомнительным долгам в порядке, установленном налоговым законодательством

При формировании резерва по сомнительным долгам важно учитывать, что правила его создания в бухгалтерском и налоговом учете имеют отличия, в частности:

Таким образом, разница в методологии учета резервов по сомнительным долгам в бухгалтерском и налоговом учете не позволяет формировать в бухучете резервы по правилам статьи 266 Налогового кодекса РФ.

Отчисления в резерв по сомнительным долгам учитываются в составе прочих расходов (п. 11 ПБУ 10/99). Операции, связанные с созданием и использованием резерва по сомнительным долгам, учитываются на счете 63 «Резервы по сомнительным долгам».

Создание, а также периодические отчисления в резерв в бухучете отражайте проводкой:

Дебет 91-2 Кредит 63

– создан (увеличен) резерв по сомнительным долгам.

Покупатель может погасить задолженность, по которой организация создавала резерв, полностью или частично. В этом случае восстановите часть резерва, которая относится к этой задолженности. В бухучете сделайте проводки:

Дебет 51 (50) Кредит 62

– погашена задолженность покупателя (заказчика);

Дебет 63 Кредит 91-1

– восстановлен резерв в части погашенной дебиторской задолженности.

Аналитический учет дебиторской задолженности по счету 62 «Расчеты с покупателями и заказчиками» организуйте таким образом, чтобы была возможность получить всю необходимую информацию о задолженности, которая не оплачена в срок. Такие требования установлены Инструкцией к плану счетов.

Ситуация: с какой периодичностью нужно делать отчисления в резерв по сомнительным долгам в бухучете

Однозначного ответа на этот вопрос законодательство не содержит.

Отчисления в резерв по сомнительным долгам являются изменением оценочного значения (п. 4 ПБУ 21/2008). Изменения оценочных значений отражаются в бухучете в составе расходов того отчетного периода, в котором эти изменения произошли. Таким образом, отчисления в резерв нужно отражать в бухучете с той периодичностью, с которой организация формирует бухгалтерскую отчетность: ежеквартально или ежемесячно (ст. 14 Закона от 21 ноября 1996 г. № 129-ФЗ).

Ситуация: как отразить разницу между бухгалтерским и налоговым учетом, если в налоговом учете резерв по сомнительным долгам не создавался

Разницу отразите как временную.

Это объясняется следующим.

Отчисления в резерв по сомнительным долгам отражаются в качестве прочих расходов с использованием счета 91 «Прочие доходы и расходы», поэтому в бухучете созданный резерв уменьшает бухгалтерскую прибыль отчетного периода. Если в налоговом учете резерв не создается, то, соответственно, расходов в отчетном налоговом периоде не возникает. В таком случае между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) возникает разница (п. 3 ПБУ 18/02). Расходы, связанные с созданием резерва в текущем отчетном периоде, оказывают влияние на прибыль (убыток) последующих отчетных периодов, в которых задолженность либо будет погашена, либо будет списана как безнадежная. Следовательно, разница, возникающая в бухучете, по своему определению является временной (п. 8 ПБУ 18/02).

Временная разница, возникающая в периоде создания резерва по сомнительным долгам, приводит к образованию отложенного налогового актива, который уменьшает сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 11 ПБУ 18/02).

В бухучете возникновение отложенного налогового актива отразите проводкой:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражен отложенный налоговый актив.

В дальнейшем созданный резерв может быть:

В периодах восстановления (использования) резерва ранее возникшая временная разница будет уменьшена или полностью погашена. Это связано с тем, что в случае восстановления резерва в бухучете возникнут доходы, которые не будут признаны в налоговом учете. А в случае использования резерва в налоговом учете возникнут расходы (п. 7 ст. 265 НК РФ), которые уже были признаны в бухучете в периоде создания резерва (п. 18 ПБУ 10/99). При уменьшении или полном погашении временной разницы соответствующим образом будет уменьшаться или полностью погашаться отложенный налоговый актив. Такой порядок следует из пункта 17 ПБУ 18/02.

Погашение (уменьшение) отложенного налогового актива в учете отразите проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– погашен (уменьшен) отложенный налоговый актив.

Пример отражения разниц между бухгалтерским и налоговым учетом. Организация создает резерв по сомнительным долгам в бухучете, но не создает его в налоговом

Согласно договору поставки ОАО «Производственная фирма "Мастер"» должно производить оплату ЗАО «Альфа» за поставленный товар в течение 30 дней со дня отгрузки. 15 мая «Альфа» отгрузила товар в адрес «Мастера» на сумму 1 200 000 руб. По состоянию на 15 июня оплата от «Мастера» в адрес «Альфы» не поступила. Согласно оценке вероятности погашения долга «Альфа» принимает решение, что задолженность «Мастера», не обеспеченная гарантией и не оплаченная по договору в срок, является сомнительной и по ней должен быть создан резерв в полной сумме. В налоговом учете создание резерва по сомнительным долгам не предусмотрено.

При составлении бухгалтерской отчетности за полугодие задолженность «Мастера» признана сомнительной, поэтому бухгалтер «Альфы» сделал следующие проводки:

Дебет 91-2 Кредит 63

– 1 200 000 руб. – создан резерв по сомнительным долгам;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 240 000 руб. (1 200 000 ? 20%) – отражен отложенный налоговый актив.

25 сентября «Мастер» частично погасил задолженность в сумме 600 000 руб. На эту же дату бухгалтер «Альфы» сделал проводки:

Дебет 51 Кредит 62 субсчет «Расчеты по отгруженным товарам»

– 600 000 руб. – частично погашена задолженность покупателя;

Дебет 63 Кредит 91-1

– 600 000 руб. – восстановлен резерв в части погашенной дебиторской задолженности;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 120 000 руб. (600 000 ? 20%) – уменьшен отложенный налоговый актив в части восстановленного резерва.

Ни в текущем, ни в следующем году по состоянию на 31 декабря года «Мастер» задолженность не погасил. Поэтому ранее созданный резерв подлежит восстановлению. 31 декабря следующего года в учете «Альфы» будут отражены проводки:

– Дебет 63 Кредит 91-1

– 600 000 руб. – восстановлен резерв в части непогашенной дебиторской задолженности;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 120 000 руб. (600 000 ? 20%) – погашен отложенный налоговый актив в части восстановленного резерва.

Одновременно на эту же дату «Альфа» оценивает задолженность «Мастера» как сомнительную, так как нет оснований признавать ее нереальной для взыскания. Поэтому организация создала резерв сомнительных долгов в части этой непогашенной задолженности:

Дебет 91-2 Кредит 63

– 600 000 руб. – создан резерв по сомнительным долгам;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 120 000 руб. (600 000 ? 20%) – отражен отложенный налоговый актив.

Пример отражения разниц между бухгалтерским и налоговым учетом. Организация создает резерв по сомнительным долгам в бухгалтерском и налоговом учете

Согласно договору поставки ОАО «Производственная фирма "Мастер"» должно производить оплату ЗАО «Альфа» за поставленный товар в течение 30 дней со дня отгрузки. 13 апреля «Альфа» отгрузила товар в адрес «Мастера» на сумму 1 200 000 руб. По состоянию на 14 мая оплата от «Мастера» в адрес «Альфы» не поступила. Согласно оценке вероятности погашения долга «Альфа» принимает решение, что задолженность «Мастера», не обеспеченная гарантией и не оплаченная по договору в срок, является сомнительной и по ней должен быть создан резерв в полной сумме. «Альфа» платит налог на прибыль ежеквартально, применяет метод начисления. Учетной политикой организации предусмотрено создание резерва по сомнительным долгам в налоговом учете.

Выручка нарастающим итогом составила:

По состоянию на конец II квартала задолженность «Мастера» признана сомнительной, поэтому при составлении бухгалтерской отчетности за полугодие бухгалтер «Альфы» сделал следующие проводки:

Дебет 91-2 Кредит 63

– 1 200 000 руб. – создан резерв по сомнительным долгам.

По состоянию на конец II квартала организация вправе создать резерв по сомнительным долгам в налоговом учете в размере 50 процентов от суммы задолженности (срок задолженности – более 45 дней, но менее 90). Максимальный размер резерва на конец II квартала не должен превышать 1 800 000 руб. (18 000 000 ? 10%).

По итогам II квартала в налоговом учете бухгалтер отразил создание резерва по сомнительным долгам в размере 600 000 руб. (1 200 000 ? 50%).

В бухгалтерском учете была сделана запись:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 120 000 руб. ((1 200 000 – 600 000) ? 20%) – отражен отложенный налоговый актив.

По состоянию на конец III квартала организация вправе увеличить размер резерва по сомнительным долгам в налоговом учете до 100 процентов от суммы задолженности (срок задолженности – более 90 дней). Максимальный размер резерва на конец III квартала не должен превышать 2 500 000 руб. (25 000 000 ? 10%). Сумма резерва составила 1 200 000 руб. (600 000 руб. + 600 000 руб.).

При составлении бухгалтерской отчетности за девять месяцев бухгалтером «Альфы» были сделаны следующие записи:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

– 120 000 руб. (600 000 руб. ? 20%) – погашен отложенный налоговый актив в части созданного резерва по сомнительным долгам.

В декабре «Альфой» получена информация, что «Мастер» ликвидирован, поэтому задолженность признана нереальной ко взысканию.

Сумма накопленного резерва в бухучете составляет 1 200 000 руб. в налоговом учете – 1 200 000 руб.

При составлении бухгалтерской отчетности за год бухгалтер сделал следующую запись:

Дебет 63 Кредит 62 субсчет «Расчеты по отгруженным товарам»

– 1 200 000 руб. – списана безнадежная дебиторская задолженность за счет резерва.

В налоговом учете резерв по сомнительным долгам использован организацией на покрытие убытков от безнадежных долгов в сумме 1 200 000 руб.

Ситуация: как в бухучете отразить создание резерва по сомнительным долгам, если задолженность покупателя выражена в иностранной валюте

Величину резерва определяйте исходя из суммы дебиторской задолженности по курсу соответствующей валюты на дату создания резерва (отчетную дату).

Бухучет активов, обязательств и хозяйственных операций в России ведется в рублях (п. 1 ст. 8 Закона от 21 ноября 1996 г. № 129-ФЗ). Поэтому создание и изменение величины резерва по сомнительным долгам следует отражать в рублях.

Создание резерва по сомнительным долгам не относится к операциям в иностранной валюте и не является признанием актива или обязательства, выраженного в иностранной валюте (п. 1, 4 ПБУ 3/2006).

Сумма резерва по задолженности, выраженной в иностранной валюте, не переоценивается, так как это не предусмотрено пунктом 7 ПБУ 3/2006. Однако по результатам инвентаризации организация вправе скорректировать резерв в связи с пересчетом дебиторской задолженности по официальному курсу Банка России на отчетную дату. Это следует из пункта 3.54 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. Дело в том, что в бухгалтерской отчетности дебиторская задолженность отражается за вычетом резерва по сомнительным долгам (п. 35 ПБУ 4/99). Тем самым достигается достоверность информации о деятельности организации и ее имущественном положении (п. 3 ст. 1 Закона от 21 ноября 1996 г. № 129-ФЗ). Если организация не скорректирует сумму резерва по задолженности, выраженной в иностранной валюте, величина реальной дебиторской задолженности будет искажена.

Отражение в бухгалтерской отчетности

В бухгалтерской отчетности дебиторскую задолженность показывайте за вычетом образованного резерва. Информацию о созданном резерве раскрывайте в Пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках. Такой порядок установлен пунктом 35 ПБУ 4/99.