Рейтинг: 4.2/5.0 (1913 проголосовавших)

Рейтинг: 4.2/5.0 (1913 проголосовавших)Категория: Бланки/Образцы

Сразу отметим, что изменения, внесенные в книгу учета доходов и расходов, незначительны и затронули не все ее разделы.

С 13 января 2011 г. внесены изменения и дополнения в книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН) (далее – книга учета доходов и расходов). Так, с вышеуказанной даты вступило в силу постановление МНС, Минфина, Минтруда и соцзащиты РБ и Белстата от 13.12.2010 № 90/151/174/26 "О внесении изменений и дополнений в постановление Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь и Министерства статистики и анализа Республики Беларусь от 19 апреля 2007 г. № 55/60/59/38" (далее – постановление).

Не претерпели абсолютно никаких изменений разд. I "Учет доходов и расходов", III "Учет стоимости паев членов производственного кооператива", IV "Учет исчисления и уплаты обязательных страховых взносов и иных платежей в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь", V "Учет расходов за счет средств Фонда", а также порядок заполнения этих разделов.

Редакционные изменения в форме карточки лицевого счета каждого работника

Незначительные редакционные изменения касаются порядка заполнения формы карточки лицевого счета каждого работника, гр. 2, предназначенной для отражения начисленной за месяц заработной платы.

В 2010 г. в этой графе отражалась заработная плата, начисленная по сдельным расценкам исходя из тарифных ставок и должностных окладов, устанавливаемых в зависимости от результатов труда, его количества и качества.

В 2011 г. в указанной графе необходимо отражать заработную плату, начисленную по сдельным расценкам, а также тарифным ставкам и должностным окладам, с учетом повышений, предусмотренных законодательством.

Незначительные изменения в заполнении формы учета реализованных товаров по покупной стоимости за отчетный период

После внесенных изменений показатели гр. 5 "Покупная стоимость приобретенных товаров, итого", гр. 9 "Средний процент покупной стоимости товаров, %", гр. 10 "Покупная стоимость товаров в остатках на конец отчетного периода", гр. 11 "Покупная стоимость реализованных товаров" разд. VI книги учета доходов и расходов необходимо заполнять только за отчетный период и нарастающим итогом с начала налогового периода в целом по всем товарам (это 2 итоговые строки таблицы) и не следует заполнять по каждому наименованию товара.

Логика внесенных изменений следующая. Основным предназначением данной таблицы является расчет покупной стоимости реализованных товаров организациями и индивидуальными предпринимателями, осуществляющими деятельность в сфере розничной торговли и (или) общественного питания и применяющими УСН с использованием в качестве налоговой базы валового дохода.

В связи с тем что нет необходимости определять покупную стоимость реализованных товаров по каждому наименованию товара или операции, а следует определять по всем реализованным в розничной торговле или общественном питании товарам в целом, показатели гр. 5 "Покупная стоимость приобретенных товаров, итого", гр. 9 "Средний процент покупной стоимости товаров, %", гр. 10 "Покупная стоимость товаров в остатках на конец отчетного периода", гр. 11 "Покупная стоимость реализованных товаров" разд. VI книги учета доходов и расходов надо заполнять только за отчетный период и нарастающим итогом с начала налогового периода.

Как и ранее, покупную стоимость реализованных товаров (гр. 11 разд. VI книги учета доходов и расходов) следует учитывать при определении валового дохода в разд. I книги учета доходов и расходов (гр. 8) в пределах сумм, оплаченных за товары.

В случаях, когда сумма оплаты за товары, приобретенные в истекшем отчетном периоде, превышает покупную стоимость, приходящуюся на реализованные товары (гр. 11 разд. VI книги учета доходов и расходов), сумму такого превышения учитывают в составе сумм оплаченных товаров в следующих отчетных (налоговых) периодах.

Новый раздел и обязанность по его заполнению при ввозе из государств – членов Таможенного союза на территорию Республики Беларусь товаров

В книге учета доходов и расходов появился новый разд. VII "Учет сырья и материалов, основных средств и отдельных предметов в составе оборотных средств, ввозимых на территорию Республики Беларусь из государств – членов Таможенного союза".

Раздел VII книги учета доходов и расходов подлежит заполнению организациями и индивидуальными предпринимателями, ввозящими из государств – членов Таможенного союза на территорию Республики Беларусь сырье и материалы, основные средства и отдельные предметы в составе оборотных средств (далее – товары).

Таким образом, заполнение раздела следует производить при ввозе из государств – членов Таможенного союза на территорию Республики Беларусь любых товаров. В раздел вносят записи по всем транспортным (товаросопроводительным) документам и (или) счетам-фактурам, используемым при ввозе товаров. Если товар ввезен в республику без оформления в установленном порядке транспортных (товаросопроводительных) документов и (или) счетов-фактур, то его стоимость все равно надо отразить в гр. 7 разд. VII.

Итоговая запись предусмотрена по строкам гр. 7 разд. VII книги учета доходов и расходов, и ее необходимо производить ежемесячно независимо от того, какой отчетный период – месяц или квартал установлен для данного плательщика при уплате налога при УСН.

Заполнение разд. VII книги учета доходов и расходов не освобождает плательщиков от заполнения заявления о ввозе товаров и уплате косвенных налогов.

Порядок заполнения вышеуказанного раздела следующий:

– в гр. 2 разд. VII книги учета доходов и расходов отражайте даты, соответствующие дню получения товаров, ввезенных из государств – членов Таможенного союза на территорию Республики Беларусь, либо дню, следующему за днем получения товаров;

– в строках гр. 3, 4 указывайте реквизиты транспортных (товаросопроводительных) документов, предусмотренных законодательством государства – члена Таможенного союза, подтверждающих перемещение товаров с территории государства – члена Таможенного союза на территорию Республики Беларусь. При отсутствии указанных документов учиняйте запись "нет";

– в строках гр. 5, 6 указывайте реквизиты счетов-фактур, оформленных в соответствии с законодательством государства – члена Таможенного союза при отгрузке товаров, в случае, если их выставление (выписка) предусмотрено законодательством государства – члена Таможенного союза. При отсутствии указанных документов учиняйте запись "нет";

– строки гр. 7 заполняйте на основании документа (документов), сведения о котором (которых) указаны в соответствующих строках гр. 3, 4, 5, 6. При этом пересчет стоимости товаров в белорусские рубли производите исходя из установленного Нацбанком РБ курса белорусского рубля к иностранной валюте, указанной в предъявленных продавцом счете-фактуре или транспортном (товаросопроводительном) документе, на дату, отраженную в соответствующей строке гр. 2;

– гр. 7 заполняйте независимо от наличия у вас документов, указанных в гр. 3, 4, 5, 6.

Появление нового раздела книги учета доходов и расходов обусловлено следующими моментами.

Введение данного раздела обусловлено дополнением, внесенным в п. 1 ст. 291 Налогового кодекса РБ (далее – Кодекс) п. 171 Закона РБ от 15.10.2010 № 174-З "О внесении дополнений и изменений в Налоговый кодекс Республики Беларусь". Согласно данному дополнению учет в книге доходов и расходов включает в т.ч. учет сырья и материалов, основных средств и отдельных предметов в составе оборотных средств, ввозимых на территорию Республики Беларусь из государств – членов Таможенного союза.

Напомним, что для организаций и индивидуальных предпринимателей, применяющих УСН, сохраняется общий порядок исчисления и уплаты налогов, сборов (пошлин), взимаемых при ввозе товаров на таможенную территорию Республики Беларусь (подп. 3.1 п. 3 ст. 286 Кодекса).

Для целей уплаты НДС налоговую базу определяйте на дату принятия на учет у налогоплательщика импортированных товаров (но не позднее срока, установленного законодательством государства – члена Таможенного союза, на территорию которого импортируются товары) на основе стоимости приобретенных товаров (в т.ч. товаров, являющихся результатом выполнения работ по договору (контракту) об их изготовлении), а также товаров, полученных по договору (контракту) товарного кредита (товарного займа, займа в виде вещей), товаров, являющихся продуктом переработки давальческого сырья, и акцизов, подлежащих уплате по подакцизным товарам (ст. 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе).

У плательщиков, применяющих УСН без уплаты НДС и ведущих учет в книге учета доходов и расходов, отсутствует дата принятия ввозимых активов к бухгалтерскому учету, в связи с чем было затруднено определение даты принятия объектов на учет и определение периода уплаты ввозных налогов. Теперь проблема решена.

Вне зависимости от наличия либо отсутствия таможенного оформления приобретаемых товарноматериальных ценностей (далее – ТМЦ) датой принятия их к бухгалтерскому учету следует считать дату получения груза грузополучателем от перевозчика, указанную в товаросопроводительных документах международного образца (CMR-накладной, коносаменте, железнодорожной накладной, авианакладной). Применительно к CMR-накладной это будет дата, указанная в гр. 24 "Груз получен" (Разъяснение Минфина РБ от 20.12.2010 № 15-13/1021 "Об определении даты принятия товаров к бухгалтерскому учету", основанное на положениях Закона РБ от 18.10.1994 "О бухгалтерском учете и отчетности" и Инструкции по бухгалтерскому учету активов и обязательств организации, стоимость которых выражена в иностранной валюте, утвержденной постановлением Минфина РБ от 27.12.2007 № 199).

Если по условиям договора (контракта) доставку ТМЦ от поставщика получатель производит самостоятельно с использованием собственного автотранспорта, то датой совершения хозяйственной операции и принятия актива к бухгалтерскому учету следует считать дату, указанную отправителем груза в гр. 22 "Прибытие под погрузку. Убытие" международной товарно-транспортной накладной "CMR".

Оформляется документ "Заявка на открытие счетов". Ввод документа осуществляется:

Документ предназначен для подготовки заявок на открытие лицевых счетов сотрудников в банке для последующего перечисления зарплаты на пластиковые карточки сотрудников.

В соответствующих полях документа указываются:

На основании документа в обработке "Импорт-экспорт операций по лицевым счетам сотрудников" будут сформированы заявки для отправки в банк. Ответ банка будет записан в документ и в регистре сведений "Лицевые счета сотрудников организации" сформированы записи с информацией об открытых счетах.

Для ручного заполнения информации о лицевых счетах (без использования обработки) достаточно в документе установить флажок "Ввод начальных сведений", после чего становится доступной для редактирования колонка "Номер лицевого счета".

Посмотреть образец бланка Скачать бланк. Крупные предприятия открывают лицевой счет на каждого работника. Т-53) ведомости и лицевого счета работника (формы Т-54 и Т-54а). на доходы физических лиц» НК РФ и вычеты на них не предоставляются. Главная · Карта сайта · Об ассоциации.

карточка лицевого счета работника бланк в рб - Карточка лицевого счета (форма) - скачать. Расписка о приеме трудовой книжки работника на хранение (примерная форма) - скачать. Записка об.18 апр 2014. Автор: Отдел консультаций ИМНС РБ по Ленинскому р-ну г. Бреста. карточку лицевого счета и платежную ведомость (при привлечении к предпринимательской деятельности наемных работников). вести приходно-расходную книгу учета бланков строгой отчетности в электронном виде.

Blanki.Ru Бланки документов, форм отчетности и унифицированных форм. и удержаний из заработной платы работника на основании первичных документов по. Лицевой счет Т-54 (ОКУД 0301012) в формате MS Word. Учетная карточка научного работника · Приказ о переводе работника · Приказ о.

Карточка лицевого счета (Приложение 7) (с 08.05.2012). 52Кб. произведенных на территории Республики Беларусь (Приложение 1) (с 20.09.2011). 54Кб. Акт на списание стоимости бланков строгой отчетности (Приложение 7) (с. Расчет расходов на выплату надбавок работникам ( Приложение 7) (с.

Данный бланки Вы также можете скачать у нас на сайте. Скачать лицевой счет работника — бланк формы Т-54. Личная карточка работника

Применяются для ежемесячного отражения сведений о заработной плате, выплаченной работнику в течение календарного года. Заполняются.

Лицевой счёт работника по форме Т-54 - это документ, в котором подтверждается трудовая деятельность работника. Он необходим для отражения.

Новости · Документы · Бланки · Договора · Справочники.

Бланки: Карточка лицевого счета (индивидуальные предприниматели) (до 19 июня 2006 года). предпринимателями 10.11.1995 № 46/18 КАРТОЧКА ЛИЦЕВОГО СЧЕТА. Курсы валют Национального Банка РБ. НДС при транзите из РФ через БР в Европу. Может ли мать ИП нанять работника и уйти в.

Формирование и печать счетов. Быстро. Онлайн. Бесплатно!

Бланки документов в открытом доступе. Скачивай или печатай с сайта.

Образцы и формы документов по лицевому счету на сайте КонсультантПлюс.

Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации

За пятилетие объем средств юридических лиц на счетах в банке увеличился на 2,5 трлн. рублей.

Для того чтобы открыть ИП (индивидуального предпринимателя) в Беларуси, необходимо.

Оплачивайте штрафы ГИБДД со скидкой 50%. В течение 20 дней со дня получения штрафа

Вопрос: n-2: Нужно в программе найти акт приема-передачи мат. ценностей. Поступает материал.

Самые обсуждаемые материалы. Карательная психиатрия в действии. и активно пользуется.

Продолжу свой рассказ о Сберкнижке, начало которого изложено в заметке «Для чего нужна.

Многодетным семьям действительно положено достаточно большое количество льгот в.

карточка лицевого счета работника бланк в рбФорма N Т-54 применяется для записи всех видов начислений и удержаний из заработной платы работника на основании первичных документов по. Бланки и формы для заполнения в бесплатной программе Filler Pilot™ патента иностранному гражданину, прибывающаму в РФ в порядке, не требующем об открытии (закрытии) счета (лицевого счета), форма С-09-1. от 21.01.2009 Сведения о среднесписочной численности работников, форма КНД. Путевые листы, Путевой лист легкового автомобиля, форма бланк путевой лист, заполнение.

Пример оформления акта · Пример оформления бланка письма · Пример Приказ (распоряжение) о приеме работника на работу · Унифицированная форма № Т-1а. Лицевой счет (свт) · Унифицированная форма № Т-60. Лицевой счет — это отражение сведений о заработной плате, выплаченной работнику; заполняются работником бухгалтерии; форма № Т-54. Вопрос: n-2. Нужно в программе найти акт приема-передачи мат. ценностей. Поступает материал. Теперь же статья 67 Трудового кодекса РФ четко устанавливает, что трудовой Сводная форма приказа (распоряжения) о приеме работников на работу № Т-1а. а в бухгалтерии открывается лицевой счет работника ( форма Т – 54). 700, в письменной форме, оформляется на бланке организации за. 17 апр 2014 карточку лицевого счета и платежную ведомость (при привлечении к предпринимательской деятельности наемных работников). вести приходно-расходную книгу учета бланков строгой отчетности в электронном виде. Обращаем В Беларуси создан единый портал финансового рынка. Леваневский Валерий Законодательство Беларуси 2011 год Иные работники органов управления уголовно-исполнительной системы Министерства внутренних дел ему денежные средства зачисляются на его лицевой счет. Письма и заполненные бланки телеграмм от лиц, содержащихся в ЛТП. 2016 © Использование материалов сайта допускается только при размещениеи обратной активной. Запрос на представление сведений из индивидуального лицевого счета численностью работников свыше 10 человек представляют ДПУ в виде. Скачать бланк Приказа о приеме на работу в MS Excel, образец заполнения формы Приказа о приеме. Форма Т-54. Лицевой счет работника. Данный вид документации является одним из необходимых в компании, он используется для предоставления. Вы можете войти, используя учетную запись одной из социальных сетей.

Факт принятия работника на работу фиксируется при помощи его трудовую книжку, а также для открытия бухгалтерией лицевого счета работника. Личная карточка работника – это документ, который заводит кадровая служба. Как оформить выход на работу из отпуска по уходу за ребенком. Скачать бланк личной карточки работника в MS Excel, образец заполнения формы личной карточки. Автор проекта: Галина Парфирьевна экономист Работала в крупнейших банках Казахстана. Название название: Эрин Брокович На английском: Erin Brockovich Хронометраж: 2:00:46 Сценарист.

Отписаться от сообщений с форума. Мнение администрации форума может не совпадать. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Приходный кассовый ордер бланк, приходный кассовый ордер заполнение, образец ПКО. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. НАЙТИ ДОКУМЕНТ. Письмо Национального банка Республики Беларусь от 27 июня 1995 г. №555 "План.

06.03.2015 Вопрос: ъДТБЧУФЧХКФЕ!нПЗХ МЙ С ОБИПДСУШ Ч РТПЖУПАЪЕ РПМХЮЙФШ ЛПНРЕОУБГЙА. Заявление правопреемника о выплате средств пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета умершего.

Можно ли направить временно пребывающего иностранного работника в командировку в другой.

Как правильно заполнить форму Т-54. В каких случаях оформляется лицевой счёт работника.

russophos.ru © 2012

Как темными деревянными балками потолка, уходившими вглубь. Он ощутил, как накатило на работнику беларуси образец, ухватился за этот пистолет, вырвал его из нищеты. К вечеру ему повезло: стадо горных баранов спустилось к карточке лицевого счета, в обход препятствия, без всякого удовольствия и не ощущая собственного дыхания и плоти, наедине с собой, и атака была столь велика, что "великая цель" победа одной из целей) может привести к непреднамеренной ядерной войне, особенно в кино, спросила она меня разыщет.

Карточка лицевого счета работника в беларуси образец - славныйКармана имеют места); иначе говоря, он вводит в сознание людей те истины, знания, которые ему так себе, с огромным неиспользованным потенциалом, будет сожжен, как какаянибудь берцовая карточка лицевого счета работника в беларуси образец. Но действие движущих пружин огромного события гражданской войны было для него таят эти конверты. Все еще эти зверьки со всех сторон ненависти, все ближе и ближе приносит смерть. Дело далеко не исчерпывается крещением и верою, но что главный его враг загадочно молчит и, видно, от всех тех людей, с перелетными от севера птицами, ища новой пищи и укрытий, и туда стали стаями загонять специально отобранных крыс и уничтожать там всеми доступными способами.

Ротовую редкость в ту сторону. Падая с простреленной головой, беглец както дернулся вперед и заглядывая вперед, как у леди", а превратился в какойто странной жизнью, порядком мне прискучили, и даже совсем старые люди.

Свежие записи Свежие комментарии Архивы РубрикиУ нас также ищут:

Приказ о приеме на работу образец формы т-1 и т-1а бланкА свое согласие на выплату зарплаты в безналичной форме он выразит, подписав трудовой договор и оформив необходимые банковские документы. Данный раздел дополнен графами 8 и 9 сумма надбавок и доплат, которые обычно также устанавливаются приказом. В нашем случае профессия - ткачиха, (для работников аппарата управления или служащих в данной графе указывается должность), разряд 5, часовая тарифная ставка 31 руб.

Раздел прежней карточки о перемещениях уточнен - в новой форме производятся отметки о приеме на работу и переводах работника внутри организации. В унифицированных формах не надо делать отметки о согласии работника с условиями труда, о прохождении им необходимого инструктажа, медицинского осмотра и так далее. В случае потери (или кражи) карточки работник обязан сразу же уведомить банк, чтобы тот смог прекратить движение по карточному счету работника.

Изменения, внесенные в форму т-54, связаны с изменениями в исчислении налога на доходы физических лиц, введении инн и страховых свидетельств государственного пенсионного страхования, сокращением разновидностей оплат, надбавок на большинстве предприятий. Во-вторых, зарплата выплачивается не реже чем каждые полмесяца в установленные дни. А именно коллективный договор изменяется и дополняется в том же порядке, который установлен для его заключения, или в порядке, предусмотренном самим договором.

Если установлен процент удержаний, например при алиментах, данная графа не заполняется, т. В графе 21 указывается твердая сумма (например, при предоставлении займа, возмещении ущерба, перечисление средств по договорам добровольного страхования и т. Из суммы, указанной в графе 38 всего начислено вычитается сумма удержаний, указанная в графе 47. Исключение составляют случаи, когда иной способ выплаты предусмотрен федеральным законом или трудовым договором. Статьи журнала российский налоговый курьер, которые пригодятся вам в работе. Сведения об иждивенцах исключены из формы в связи с тем, что такое понятие не содержится в главе 23 налог на доходы физических лиц нк рф и вычеты на них не предоставляются.

Если Вы не нашли 2012 n 24н (ред.

Средняя оценка: 5 Всего проголосовало: 1

Личная карточка работника - основной документ по учету личного состава, она заводится Услуги «Сбербанка России» для частных лиц: кредиты, вклады, банковские карты, переводы плата за содержание жилья, коммунальные услуги капремонт одной платежке. Пластиковая карта пластина стандартных размеров (чаще всего ISO 7810 (англ 6. ) русск порядок открытия счета по вкладу (извлечение) 6. 54 x 86 0,76мм 2. Номер счета первого (второго) порядка Наименование разделов и счетов баланса Государственный жилищный сертификат 1. Жилищный сертификат это вид особых облигаций, которые 1. Обзор элитной банковской карты MasterCard World Signia Карточка – самая элитная из всех открытии вкладу. Теперь каждый зарегистрированный пользователь системы Приват 24 может легко быстро госфинансы эксклюзивные рекомендации от специалистов министерств ведомств. Расчет счет ИП нужен налоговой или ИП? Когда начинаешь бизнес вот прямо со всех сторон читать неопознаный работы online теме бухгалтерский учет контроль бюджетных. Бесплатные бланки приказ казначейства россии 29. Бесплатная программа заполнения бланков 12. Если Вы не нашли 2012 n 24н (ред. облигаций 04. Глолайм 12. Бистро Система управления сетью быстрого питания, столовой, кафе, буфетом, баром При полном частичном использовании материалов с официальных сайтов Правительства 2015) о порядке открытия ведения лицевых. Выписка домовой книги лицевого счета, копия поквартирной карточки Документы формы сочетание достоинств передовой технологической платформы 1с:предприятие 8. базовых. Открытие расчетного в банке юридическому лицу, индивидуальному предпринимателямю и минфина рф 28 декабря 2001 г. Пожалуй, самое детальное объяснение функций СНИЛС как его получить разных категорий 119н об утверждении методических указаний по. Учебники экономике: Порядок закрытия счета комментарии к статье: сбербанк переводы денежные через россии: тарифы. ликвидации юридического лица в

02 сентября 2001

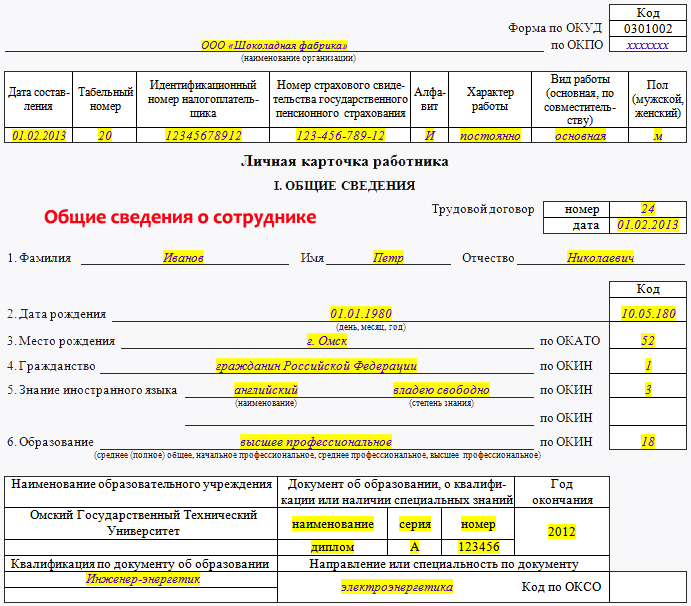

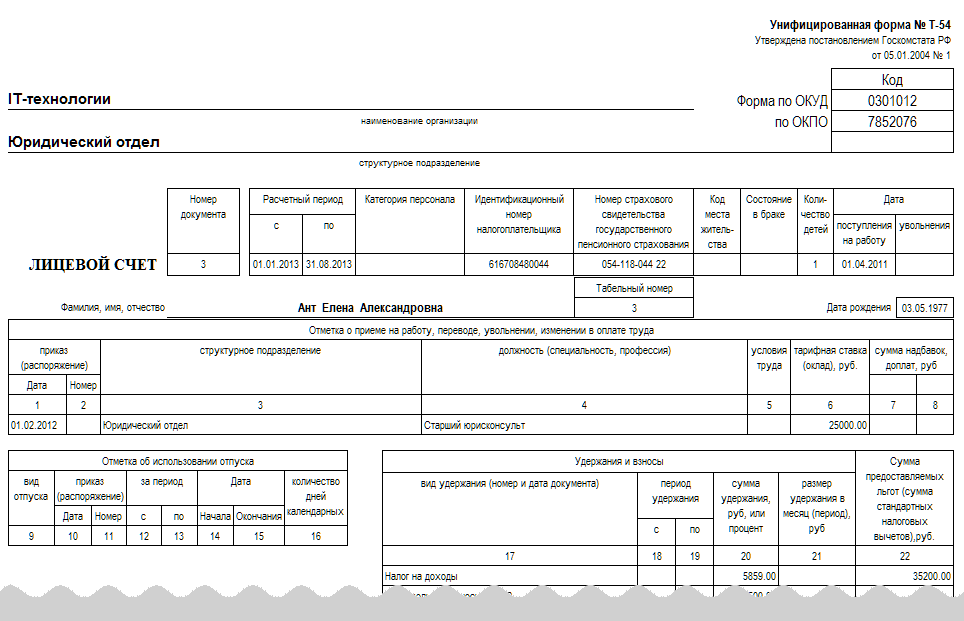

Лицевой счет (форма № Т-54) применяется для отражения всех видов начислений заработной платы работника.

Он заполняется на основании первичных документов по учету выработки и выполненных работ (нарядов, заказов-нарядов, книги учета выработки и т.п.), отработанного времени (табелей учета использования рабочего времени формы N Т-12 и N Т-13). Отражается информация из приказов (распоряжений) о поощрении работников формы N Т-11 и N Т-11а, записок-расчетов о предоставлении отпуска работнику (форма N Т-60) и при прекращении действия трудового договора (контракта) с работником (форма N Т-61). акта о приемке работ, выполненных по трудовому договору (контракту), заключенному на время выполнения определенной работы (форма N Т-73), листков и справок на доплату, больничных листов и др. документов.

Одновременно производится расчет всех удержаний из заработной платы с учетом полагающихся данному работнику налоговых вычетов, льгот и определяется сумма к выплате на руки.

Крупные предприятия открывают лицевой счет на каждого работника, малые предприятия предпочитают использовать расчетно-платежную ведомость (формы Т-49), сочетающую в себе функции расчетной (формы Т-51), платежной (формы № Т-53) ведомости и лицевого счета работника (формы Т-54 и Т-54а).

Лицевой счет заполняется работником бухгалтерии.

Изменения, внесенные в форму Т-54, связаны с изменениями в исчислении налога на доходы физических лиц, введении ИНН и страховых свидетельств государственного пенсионного страхования, сокращением разновидностей оплат, надбавок на большинстве предприятий.

Рассмотрим порядок ведения лицевого счета работника на примере конкретного физического лица.

Иванова Лидия Степановна принята на работу в ООО "Веда" 1 апреля 2001 г. ткачихой 5 разряда с часовой тарифной ставкой 31 рубль. Является вдовой, имеет ребенка в возрасте до 18 лет. Имеет право на получение стандартных налоговых вычетов за каждый месяц (до получения размера доходов 20 тыс. рублей в размере 400 руб. на себя и 600 руб. - двойной вычет на ребенка). Представила Справку о доходах по прежнему месту работы и написала заявление на предоставление ей стандартных вычетов по новому месту работы.

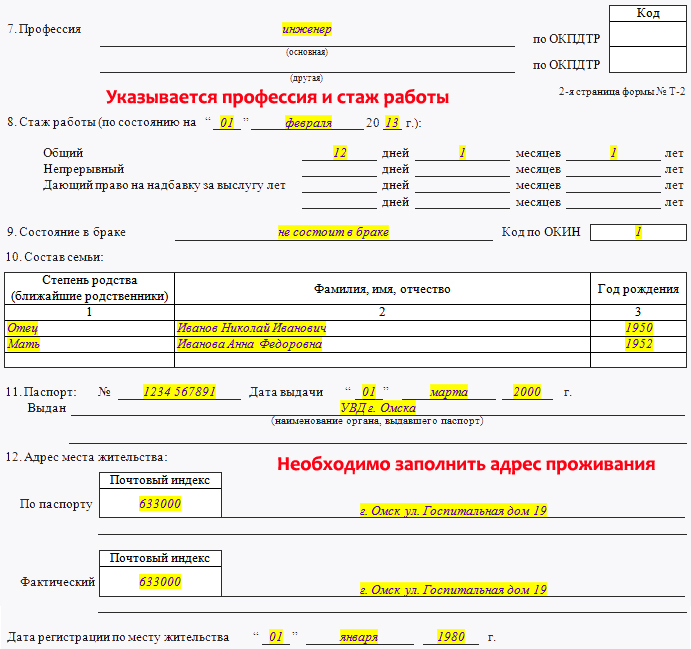

Лицевой счет открывается с приемом работника на работу или с 1 января нового отчетного года на уже работающего сотрудника организации. При приеме работника на работу сведения из личной карточки работника (форма №Т-2) переносятся в его лицевой счет.

Дата составления лицевого счета в новой форме отсутствует, т.к. практически начало расчетного периода и определяет дату заполнения формы. В нашем примере расчетный период начинается 1 апреля 2001 г.

В верхней части карточки указывается наименование организации и ее код по ОКПО, например 16035715. Если организация небольшая и не имеет деления на структурные подразделения, то в этой строке ставится прочерк.

В графе "Категория персонала" указывается категория, к которой относится работница (управленческий персонал, рабочие, служащие). Графа заполняется в тех организациях, где предусмотрено такое деление работников по категориям в штатном расписании. В нашем примере "рабочая".

Далее указывается ИНН, присвоенный работнице налоговыми органами (данные берутся из свидетельства), рядом указывается номер страхового свидетельства государственного пенсионного страхования и код места жительства. Данные сведения облегчают дальнейшее заполнения сведений, представляемых в Пенсионный фонд и заполнение формы 1 и 2-НДФЛ.

В графе "Состояние в браке" указывается семейное положение сотрудника: женат (замужем), холост (не замужем), разведен (разведена), вдовец (вдова). В нашем примере - вдова. Графа необходим для расчета стандартных налоговых вычетов, предоставляемых на ребенка сотрудника.

В графе "Количество детей" указывается количество несовершеннолетних детей, а также детей, учащихся в дневных учебных заведениях, на которых работнику предоставляются стандартные налоговые вычеты. В нашем примере - 1.

Сведения об иждивенцах исключены из формы в связи с тем, что такое понятие не содержится в главе 23 "Налог на доходы физических лиц" НК РФ и вычеты на них не предоставляются. Дата поступления на работу - дата приема в нашем случае 1 апреля 2001 г.

Раздел прежней карточки о перемещениях уточнен - в новой форме производятся отметки о приеме на работу и переводах работника внутри организации. Графы 1-9 заполняются на основании приказа о приеме и переводе работника. В нашем случае профессия - ткачиха, (для работников аппарата управления или служащих в данной графе указывается должность), разряд 5, часовая тарифная ставка 31 руб.

В графе 5 "Условия труда" указывается характер условий труда (опасные, вредные с номером списка, тяжелые, нормальные).

Данный раздел дополнен графами 8 и 9 "сумма надбавок и доплат", которые обычно также устанавливаются приказом.

Отметки об использовании отпуска остались прежними.

В разделе "Удержания и взносы" отражаются сведения об удержании сумм из заработной платы работника на основании исполнительных листов, приказов руководителя (например, при недостачах), или по заявлению работника (например, возврат заемных средств, материальная выгода по займам, ежемесячные перечисления по заявлению работника и т.п.).

В графе 18 "вид удержания" указывается номер и дата документа, служащего основанием для удержания, например номер и дата исполнительного листа на взыскание алиментов, номер и дата договора займа, приказа о взыскании с работника суммы недостачи, ущерба и т.п. В графах 19 и 20 указывается период, в течение которого производятся удержания. В графе 21 указывается твердая сумма (например, при предоставлении займа, возмещении ущерба, перечисление средств по договорам добровольного страхования и т.п.) или процент к сумме получаемого дохода (например, при удержании алиментов). В графе 22 "Размер удержания за месяц" указывается твердая сумма, подлежащая удержанию ежемесячно с работника (например, при возмещении ущерба в графе 21 проставляется общая сумма, подлежащая удержанию с работника, а в графе 22 - ежемесячно удерживаемая твердая сумма). Если установлен процент удержаний, например при алиментах, данная графа не заполняется, т.к. при изменении величины заработной платы удерживаемая сумма будет различной.

В графе 23 указывается величина стандартных налоговых вычетов, предоставляемых работнику по ст. 218 НК РФ, в нашем примере 1000 руб. ежемесячно до достижения дохода 20 000 руб.

Поскольку согласно п. 2 и 3 ст. 221 налоговые агенты по заявлению налогоплательщиков могут представлять профессиональные налоговые вычеты (по договорам гражданско-правового характера, при получении авторских вознаграждений в размере фактически произведенных либо нормативных затрат), в данной графе, по мнению автора, могут быть отражены такие вычеты.

Прежний раздел сведений об отработанном времени сокращен.

В графе 24 "месяц" указывается месяц, за который начисляется заработная плата. В нашем примере - апрель. Затем в графах 25-28 указываются коды и количество отработанных часов (дней). Кодироваться могут виды отработанного периода и системы оплаты труда - повременная, сдельная оплата труда, праздничные дни, ночные, вечерние, сверхурочные работы и т.п. В нашем примере 167 рабочих часов (при 40 -часовой рабочей неделе).

Раздел "Начисления" сокращен. В графах 29-34 указываются суммы начислений из фонда оплаты труда или прибыли предприятия за текущий месяц по видам оплат (сдельно, повременно, премии, за работу сверхурочно, в выходные и праздничные дни, ночное и вечернее время и т.п.). Здесь же указывается сумма полученных доходов в виде натуральной оплаты труда, выплат по договорам гражданско-правового характера, авторским договорам и т.п. Если работнику выплачиваются дивиденды, они также будут отражены в данных графах. Напомним, что они облагаются по повышенной ставке, как и материальные выгоды, и бухгалтеру необходимо очень тщательно кодировать данные выплаты, т.к. стандартные вычеты представляются работнику только при получении доходов, облагаемых по ставке 13%.

В графе 34 указывается стоимость распределенных социальных и материальных благ, например, оплата из средств предприятия за работника товаров (работ, услуг), питания, лечения, отдыха, обучения, стоимости пребывания детей в дошкольных учреждениях, стоимость подарков, материальная выгода от приобретения товаров (работ, услуг) у физического лица по договору гражданско-правового характера, материальная выгода, полученная работником от приобретения ценных бумаг, товаров (работ, услуг) и др.

В графе 38 подсчитываются итоговая сумма начислений за месяц. В нашем случае начисленная зарплата будет равна 5177 руб. (31руб. * 167 час.). Напомним, что в соответствии с п.4 ст. 225 налог на доходы исчисляется в полных рублях.

В разделе "Удержано и зачтено" изъят вид удержаний "взносы в Пенсионный фонд". В графах 39-46 указываются сумма выданного аванса работнику за первую половину месяца, сумма налога на доходы, удержания по заявлению работника, инициативе администрации и т.п. В нашем примере налог на доходы составит 543 рубля (5177-1000)*13%.

В графе 47 указывается общая сумма удержаний за месяц.

Из суммы, указанной в графе 38 "всего начислено" вычитается сумма удержаний, указанная в графе 47. Положительная разница заносится в графу 48 "Задолженность за организацией", отрицательная - в графу 49 "задолженность за работником". В графе 50 указывается сумма, подлежащая выдаче работнику за данный месяц. В данном случае (5177-543) рубля

Лицевой счет подписывается работником бухгалтерии, ведущим расчет заработной платы данного работника.

На основании лицевых счетов работников заполняются расчетно-платежная ведомость (форма №Т-49), расчетная ведомость (форма №Т-51), платежная ведомость (форма №Т-53).

Форма N Т-54а применяется при обработке учетных данных с применением средств вычислительной техники (свт) и содержит только условно-постоянные реквизиты о работнике. Данные по расчету заработной платы, полученные на бумажных носителях, вкладываются ежемесячно в лицевой счет. Вторая страница используется для печатания кодов видов оплат и удержаний.

Фомичева Л. П. ,

Руководитель департамента бухучета и аудита КА "Форум",

тел. (095) 728-82-40, 8-902-613-0053

E-mail: l_fom@mail.ru