Рейтинг: 4.7/5.0 (1892 проголосовавших)

Рейтинг: 4.7/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

Организации и индивидуальные предприниматели, применяющие УСН. должны представить за 2014 г. налоговую декларацию по новой форме, утвержденной Приказом ФНС России от 04.07.2014 N ММВ-7-3/352@. О том, как правильно ее заполнить, читайте в нашем материале.

Новая форма декларации увеличилась в объеме. Старая форма (утв. Приказом Минфина России от 22.06.2009 N 58н) состояла из титульного листа и двух разделов. В новой форме пять разделов. В нее входят:

Увеличение количества разделов не сказалось на объеме представляемой отчетности. Упрощенцы с объектом налогообложения "доходы" заполняют титульный лист, разд. 1.1 и 2.1, а с объектом "доходы минус расходы" - титульный лист, разд. 1.2 и 2.2. Раздел 3 заполняется только при получении средств целевого финансирования, целевых поступлений и других средств, указанных в п. п. 1 и 2 ст. 251 НК РФ. По составу он полностью повторяет лист 07 декларации по налогу на прибыль, который, по мнению Минфина России, плательщики УСН - получатели целевого финансирования должны были представлять по окончании налогового периода (Письмо от 04.07.2013 N 03-1106/2/25803).

Рассмотрим порядок заполнения декларации в зависимости от выбранного объекта налогообложения.

Форма титульного листа практически не изменилась. В ней лишь появились новые поля для указания кода формы реорганизации (ликвидации) и ИНН/КПП реорганизованной организации. Перечень кодов приведен в Приложении 3 к Порядку заполнения налоговой декларации. Если декларация представляется не в связи с ликвидацией (реорганизацией), данные поля не заполняются (в них ставится прочерк).

Еще одно новшество - добавлено два новых значения кода "налоговый период":

Отметим, что для поля "Код вида экономической деятельности по классификатору ОКВЭД" титульного листа используется Классификатор ОК 029-2001 (ОКВЭД). Приказом Росстандарта от 30.09.2014 N 1261-ст действие данного Классификатора продлено до 1 января 2016 г.

Обратите внимание . если осуществляется несколько видов деятельности, код по ОКВЭД проставляется по одному из видов деятельности по усмотрению налогоплательщика (Письмо Минфина России от 28.03.2007 N 03-11-05/53). Если УСН совмещается с ЕНВД, код ОКВЭД проставляется по деятельности, которая осуществляется в рамках УСН (Письмо Минфина России от 09.06.2012 N 03-11-11/186).

Порядок заполнения разд. 1.1 и 2.1 рассмотрим на конкретном примере.

Пример 1. ООО "Ромашка", расположенное в Таганском районе г. Москвы (код ОКТМО 45381000), применяет УСН с объектом налогообложения "доходы". В мае 2014 г. оно сменило место своего расположения на район Басманный (код ОКТМО 45375000).

Сумма полученных доходов в 2014 г. составила:

Сумма уплаченных страховых взносов и пособий по временной нетрудоспособности:

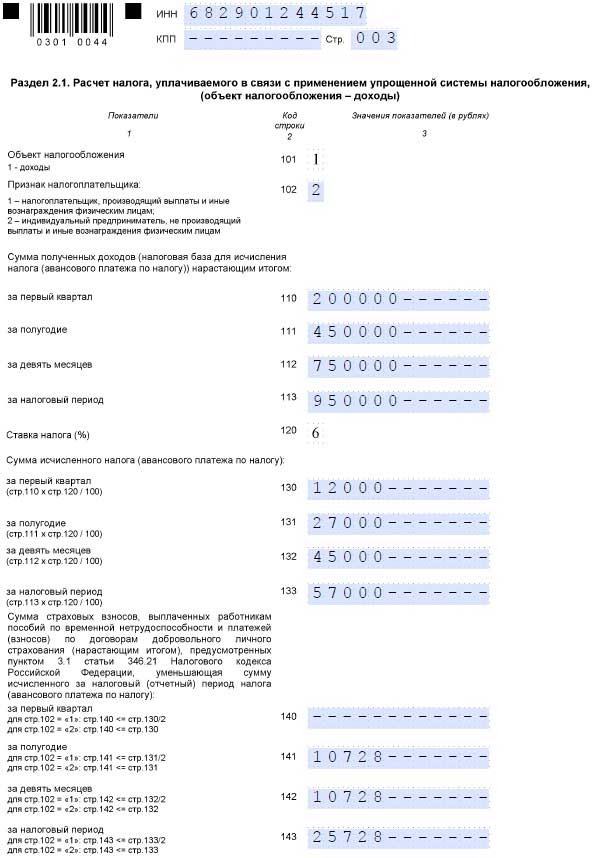

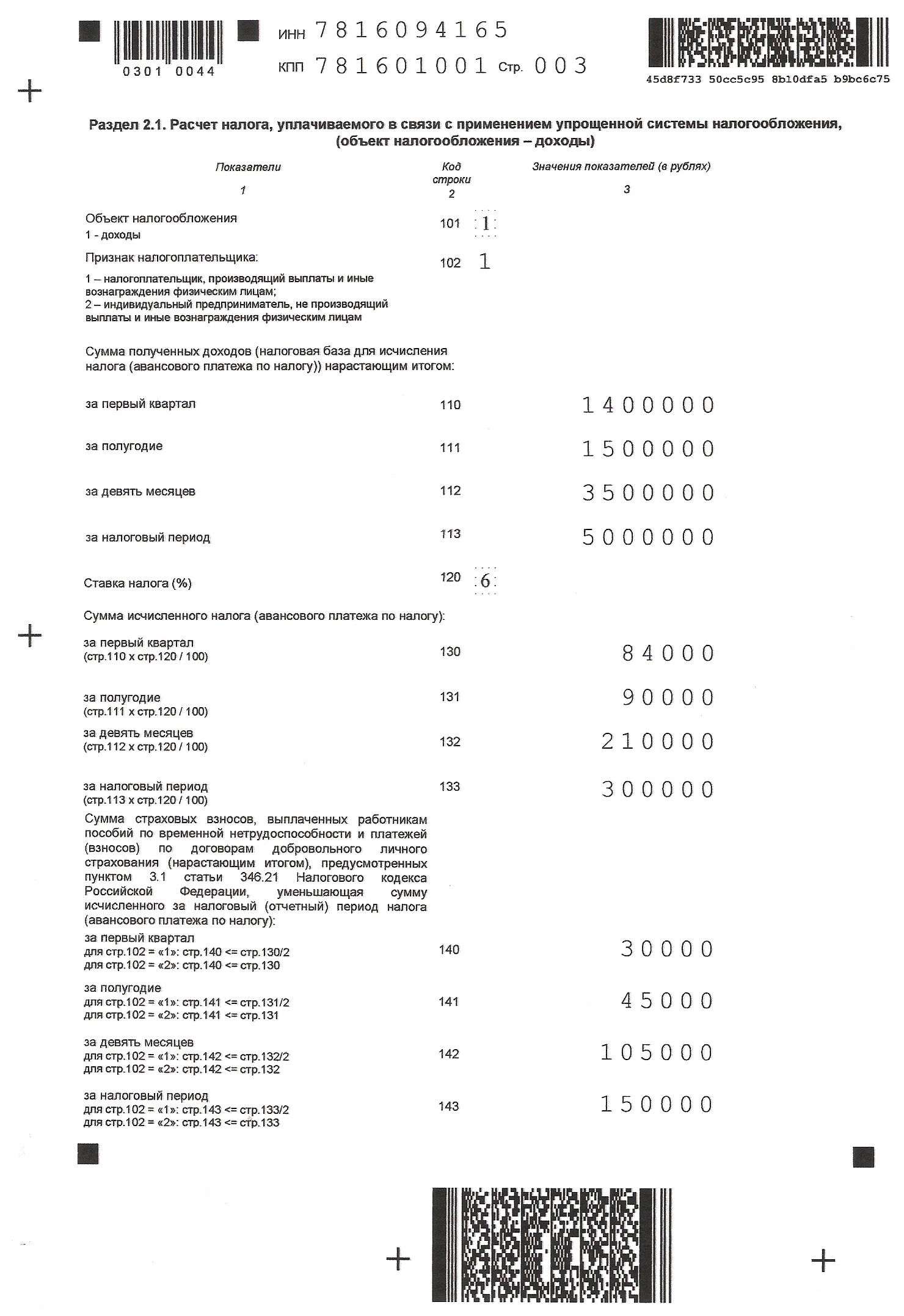

Расчет налога осуществляется в разд. 2.1 декларации. В нем появилась новая строка 102 для указания признака налогоплательщика. Организации и индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам, проставляют в этой строке цифру 1. А индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, ставят цифру 2.

В рассматриваемом нами примере ООО "Ромашка" в строке 102 поставит признак "1".

Сумма полученных доходов (налоговая база) отражается в нем нарастающим итогом: за I квартал (строка 110), за полугодие (строка 111), за девять месяцев (строка 112) и за налоговый период (строка 113). Таким образом, по строке 110 нужно указать 500 000 руб. по строке 111 - 700 000 руб. по строке 112 - 1,2 млн руб. и по строке 113 - 1,8 млн руб.

Сумма исчисленного налога рассчитывается за I квартал (строка 130), за полугодие (строка 131), за девять месяцев (строка 132) и за налоговый период (строка 133) как произведение налоговой ставки 6% (строка 120) на величину полученного дохода за соответствующий период. В нашем случае значение строки 130 составит 30 000 руб. (500 000 руб. x 6%), строки 131 - 42 000 руб. (700 000 руб. x 6%), строки 132 - 72 000 руб. (1,2 млн руб. x 6%), строки 133 - 108 000 руб. (1,8 млн руб. x 6%).

От признака налогоплательщика, указанного в строке 102, зависит порядок заполнения строк 140, 141, 142 и 143, в которых нарастающим итогом показывается сумма страховых взносов, выплаченных пособий по временной нетрудоспособности и платежей по договорам добровольного личного страхования, уменьшающих сумму налога, указанных в п. 3.1 ст. 346.21 НК РФ.

Если в строке 102 указан признак "1" (производится выплата вознаграждений физическим лицам), суммы страховых взносов, пособий и платежей в строках 140 - 143 не могут превышать 1/2 суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по строкам 130 - 133. Ведь у таких налогоплательщиков вышеперечисленные расходы могут уменьшить сумму налога не более чем на 50% (п. 3.1 ст. 346.21 НК РФ).

В нашем примере суммы уплаченных страховых взносов и пособий по временной нетрудоспособности превышают 50% суммы исчисленного налога за соответствующий период:

Поэтому строки 140 - 143 должны быть заполнены следующим образом:

Пример заполнения разд. 2.1 смотрите ниже.

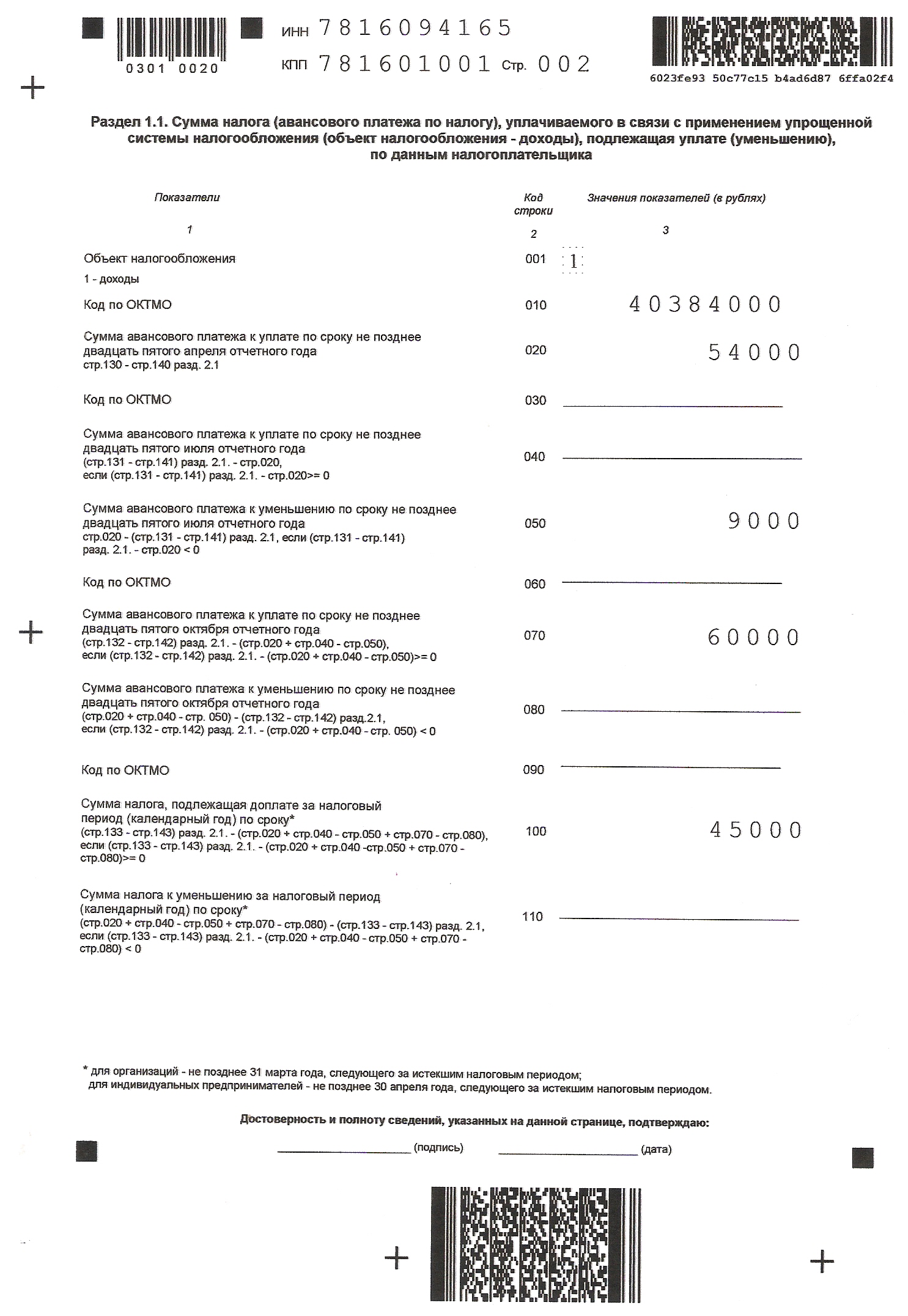

В разд. 1.1 показывается сумма налога (авансового платежа по налогу), подлежащая уплате (уменьшению) по данным налогоплательщика.

По строке 010 отражается код по ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту нахождения организации (по месту жительства индивидуального предпринимателя). Код берется из Общероссийского классификатора территорий муниципальных образований ОК 33-2013. Помимо строки 010 в разд. 1.1 для кода ОКТМО также предусмотрены строки 030, 060, 090. Они заполняются только при смене места нахождения организации (места жительства индивидуального предпринимателя) в течение налогового периода. Если местонахождение не меняется, в них проставляются прочерки. В нашем примере место расположения ООО "Ромашка" в течение налогового периода менялось. Поэтому в строке 010 нужно будет записать код ОКТМО Таганского района г. Москвы - 45381000, а по строке 030 - код ОКТМО нового места расположения в Басманном районе с мая 2014 г. - 45375000. Строки 060 и 090 останутся пустыми.

По строке 020 показывается сумма авансового платежа к уплате по сроку не позднее 25 апреля 2014 г. Его величина должна быть равна разности строк 130 и 140 разд. 2.1 декларации. В нашем случае значение по строке 020 будет равно 15 000 руб. (30 000 руб. (строка 130 разд. 2.1) - 15 000 руб. (строка 140 разд. 2.1)).

Строка 040 предусмотрена для отражения в ней суммы авансового платежа к уплате по сроку не позднее 25 июля 2014 г. Его величина рассчитывается по формуле:

строка 131 - строка 141 разд. 2.1 - строка 020.

Если полученное значение положительное, оно показывается в строке 040. Если значение отрицательное, оно отражается по строке 050 как сумма авансового платежа к уменьшению по сроку не позднее 25 июля 2014 г. Знак минус при этом не ставится. В нашем случае строка 040 равна 6000 руб. (42 000 руб. (строка 131 разд. 2.1) - 21 000 руб. (строка 141 разд. 2.1) - 15 000 руб. (строка 020)), а строка 050 остается пустой.

В строке 070 отражается сумма авансового платежа к уплате по сроку не позднее 25 октября 2014 г. Она рассчитывается по формуле:

[(строка 132 - строка 142 разд. 2.1) - (строка 020 + строка 040 - строка 050)].

Положительное значение указывается по строке 070, а отрицательное - по строке 080 (без знака минус). В нашем примере значение по строке 070 будет равно 15 000 руб. (72 000 руб. (строка 132 разд. 2.1) - 36 000 руб. (строка 142 разд. 2.1) - (15 000 руб. (строка 020) + 6000 руб. (строка 040) - 0 руб. (строка 050)). А строка 080 останется пустой.

Сумма налога, подлежащая доплате за налоговый период, показывается по строке 100. Она рассчитывается по формуле:

[(строка 133 - строка 143 разд. 2.1) - (строка 020 + строка 040 - строка 050 + строка 070 - строка 080)].

Если полученное значение положительно, оно показывается по строке 100. Отрицательное значение представляет собой сумму налога к уменьшению за налоговый период. Оно отражается по строке 110.

В нашем случае значение по строке 100 составит 18 000 руб. (108 000 руб. (строка 133 разд. 2.1) - 54 000 руб. (строка 143 разд. 2.1) - (15 000 руб. (строка 020) + 6000 руб. (строка 040) + 15 000 руб. (строка 070)). А строка 110 останется пустой.

Пример заполнения разд. 1.1 смотрите ниже.

К сведению. Если индивидуальный предприниматель не производит выплаты физическим лицам, в строке 102 указывается признак "2". В этом случае сумма налога может быть уменьшена на величину уплаченных предпринимателем страховых взносов в фиксированном размере без 50% ограничения (п. 3.1 ст. 346.21 НК РФ, Письма Минфина России от 01.09.2014 N 03-11-09/43646, от 10.02.2014 N 03-11-09/5130, от 23.09.2013 N 03-11-09/39228). При этом сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, отражаемая по строкам 140 - 143, не должна быть больше суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по строкам 130 - 133.

При данном объекте налогообложения сумма налога (авансового платежа по налогу) исчисляется с разницы между полученными доходами и произведенными расходами за соответствующий период. При этом по итогам налогового периода сумма исчисленного налога сравнивается с минимальным налогом, который рассчитывается как 1% от суммы полученных за год доходов. Если сумма исчисленного в общем порядке налога за год оказалась меньше суммы исчисленного минимального налога, у налогоплательщиков, применяющих УСН (доходы минус расходы), возникает обязанность по уплате минимального налога (п. 6 ст. 346.18 НК РФ).

Рассмотрим, как заполняется декларация в случаях, когда исчисленный налог за год превышает размер минимального налога и когда возникает обязанность по уплате минимального налога.

Декларация будет состоять из титульного листа, разд. 1.2 и разд. 2.2.

Титульный лист заполняется в том же порядке, что и в декларации с объектом "доходы". Заполнение разд. 1.2 и 2.2 рассмотрим на примере.

Пример 2. ООО "Дрим", расположенное в г. Волоколамске Московской области (код ОКТМО 46605101), применяет УСН с объектом налогообложения "доходы минус расходы". Сумма полученных доходов в 2014 г. составила:

Расходы за 2014 г. равны:

В предыдущих налоговых периодах убытков не было.

Расчет налога осуществляется в разд. 2.2.

Сумма полученных доходов (строки 210 - 213) и сумма произведенных расходов (строки 220 - 223) показываются нарастающим итогом с разбивкой по отчетным периодам.

В нашем примере эти строки будут заполнены следующим образом. Сумма полученных доходов:

Сумма произведенных расходов:

В строке 230 отражается сумма убытка, полученного в предыдущем налоговом периоде (предыдущих налоговых периодах), которая уменьшает налоговую базу за текущий налоговый период. У ООО "Дрим" в предыдущих налоговых периодах убытков не было, поэтому строка 230 не заполняется.

По строкам 240 - 243 показывается налоговая база для исчисления налога. Она представляет собой положительную разницу между полученными доходами и произведенными расходами за соответствующий отчетный (налоговый) период. Отрицательная разница между полученными доходами и произведенными расходами показывается по строкам 250 - 253 в качестве суммы убытка за истекший налоговый (отчетный) период.

В нашем случае эти строки заполняются следующим образом. Налоговая база:

По строкам 260 - 263 отражается ставка налога, применяемая в соответствующий отчетный (налоговый) период. В нашем случае в этих строках указывается значение 15%.

Сумма исчисленного налога (авансового платежа по налогу) рассчитывается нарастающим итогом по строкам 270 - 273. Она представляет собой произведение налоговой базы (строки 240 - 243) и ставки налога (строки 260 - 263) за соответствующий отчетный (налоговый) период. В нашем случае сумма исчисленного налога составит:

Строка 280 предназначена для отражения в ней суммы исчисленного минимального налога за налоговый период. Эта величина рассчитывается как произведение суммы полученных за налоговый период доходов (строка 213) на налоговую ставку 1%.

В нашем случае по строке 280 нужно показать 18 000 руб. (1,8 млн руб. (строка 213) x 1/100).

Пример заполнения разд. 2.2 смотрите ниже.

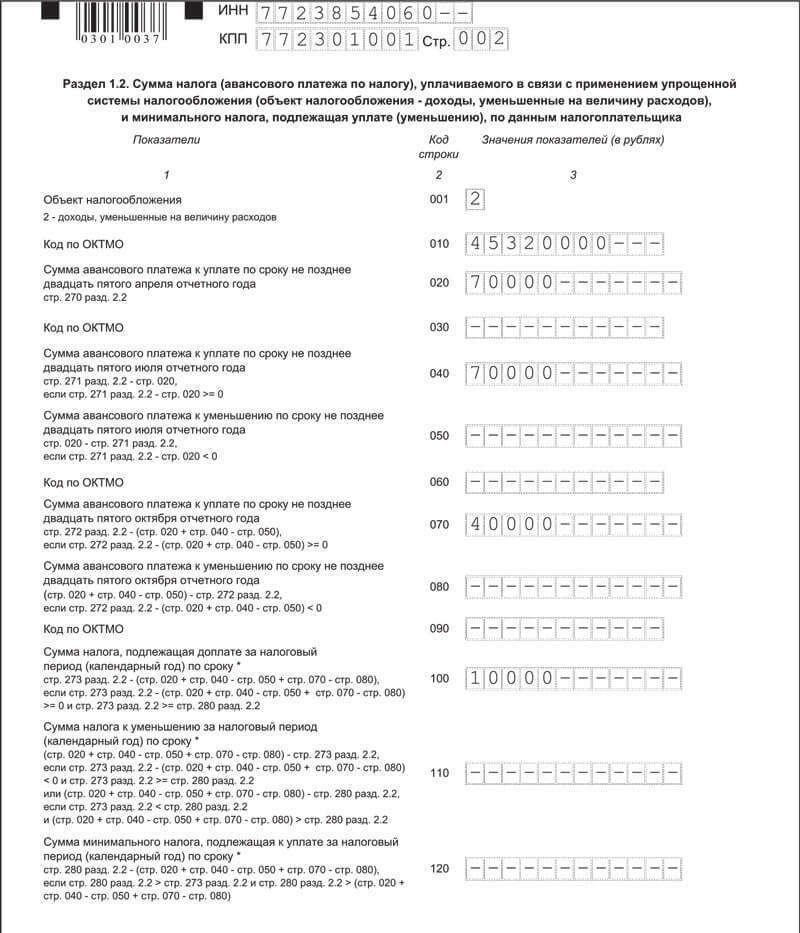

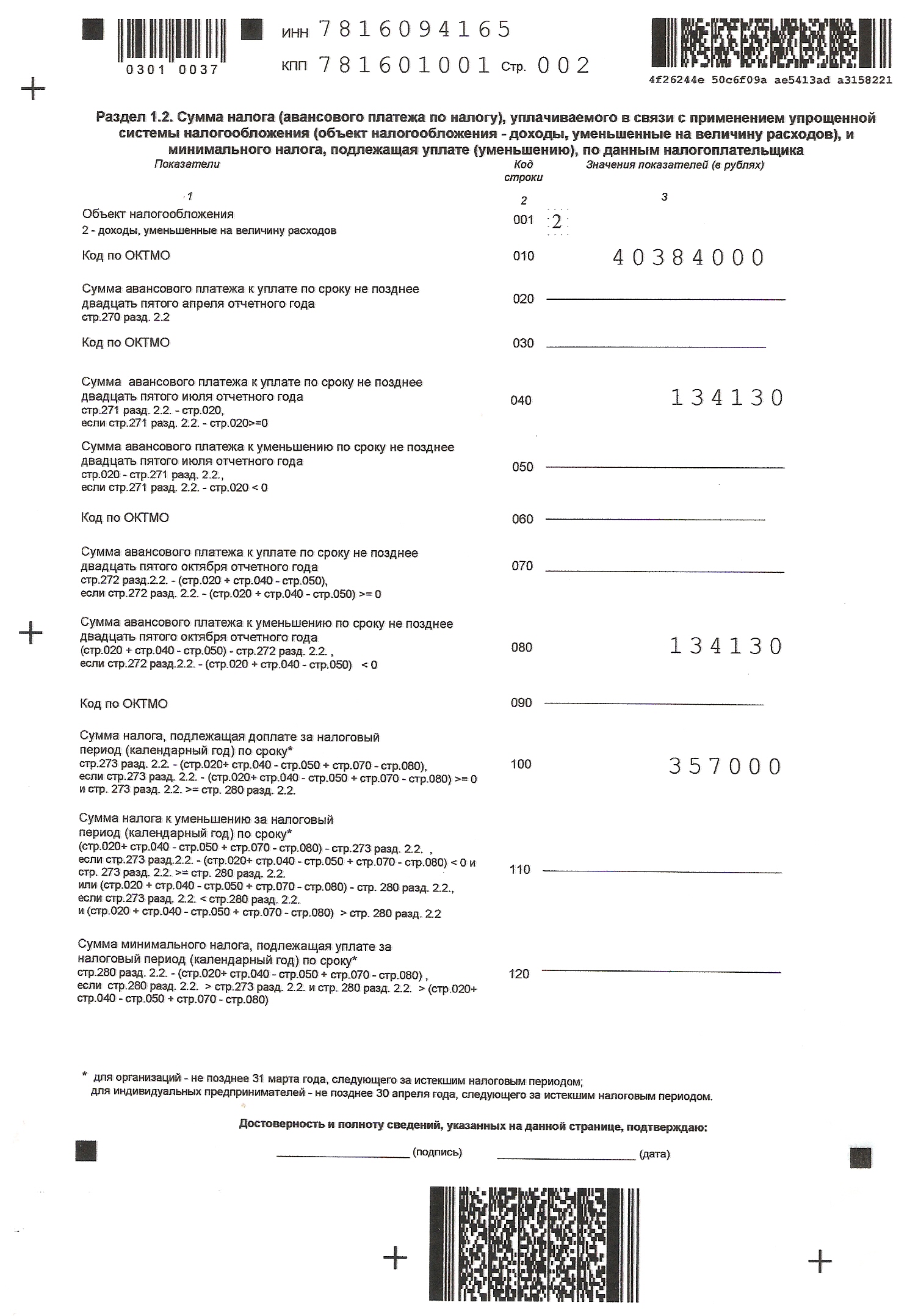

Теперь перейдем к разд. 1.2.

Заполнение строк 010, 030, 060 и 090, в которых показывается код ОКТМО, осуществляется по тем же правилам, что предусмотрены для аналогичных строк разд. 1.1. В нашем примере место расположения компании не менялось, поэтому будет заполнена только строка 010. В ней указывается код ОКТМО 46605101. Строки 030, 060 и 090 останутся пустыми.

По строке 020 показывается сумма авансового платежа к уплате по сроку не позднее 25 апреля. Данное значение берется из строки 270 разд. 2.2 (сумма исчисленного налога за I квартал). В нашем примере оно равно 15 000 руб.

Значение по строке 040 (сумма авансового платежа к уплате по сроку не позднее 25 июля) рассчитывается как разность строки 271 разд. 2.2 (сумма исчисленного налога за полугодие) и строки 020 разд. 1.2. Если полученное значение положительное, оно записывается в строке 040, а если отрицательное - в строке 050 как сумма авансового платежа к уменьшению по сроку не позднее 25 июля (рассчитывается по формуле: строка 020 - строка 271 разд. 2.2).

В нашем случае значение строки 271 разд. 2.2 равно нулю (за полугодие получен убыток), поэтому разность строк 271 и 020 будет отрицательной. Следовательно, строка 040 останется пустой, а значение по строке 050 будет равно 15 000 руб. (15 000 руб. (строка 020) - 0 руб. (строка 271 разд. 2.2)).

В строке 070 записывается сумма авансового платежа к уплате по сроку не позднее 25 октября. Она рассчитывается по формуле:

строка 272 разд. 2.2 - (строка 020 + строка 040 - строка 050).

Если полученное значение положительное, оно отражается по строке 070, а если отрицательное - по строке 080 как сумма авансового платежа к уменьшению по сроку не позднее 25 октября. В нашем примере значение строки 070 положительное и равно 30 000 руб. (30 000 руб. (строка 272 разд. 2.2) - (15 000 руб. (строка 020) + 0 руб. (строка 040) - 15 000 руб. (строка 050)). А строка 080 останется пустой.

Сумма налога, подлежащая доплате за налоговый период, показывается по строке 100. Она рассчитывается путем уменьшения суммы исчисленного налога за налоговый период (строка 273 разд. 2.2) на сумму авансовых платежей по налогу, указанных по строкам 020, 040, 070 разд. 1.2, уменьшенную на суммы авансовых платежей по налогу к уменьшению, отраженные по строкам 050 и 080 разд. 1.2.

Если полученная величина положительная, она показывается по строке 100, а если отрицательная - по строке 110 как сумма налога к уменьшению за налоговый период. Обратите внимание, что строка 100 заполняется, только если значение строки 273 разд. 2.2 больше значения строки 280 разд. 2.2. То есть когда сумма исчисленного налога за налоговый период больше суммы исчисленного минимального налога.

В нашем примере сумма налога, подлежащая доплате за налоговый период, составит 30 000 руб. (60 000 руб. (строка 273 разд. 2.2) - (15 000 руб. (строка 020) + 0 руб. (строка 040) - 15 000 руб. (строка 050) + 30 000 руб. (строка 070) - 0 руб. (строка 080)).

Значение по строке 273 разд. 2.2 больше значения строки 280 разд. 2.2 (60 000 руб. > 18 000 руб.).

Таким образом, по строке 100 нужно записать 30 000 руб. а строка 110 останется пустой.

Строка 120 (сумма минимального налога, подлежащая уплате за налоговый период) заполняется только когда значение строки 280 разд. 2.2 больше значения строки 273 разд. 2.2. В нашем примере это условие не выполняется, поэтому строка 120 остается пустой.

Пример заполнения разд. 1.2 смотрите ниже.

Пример 3. Несколько изменим условия примера 2. Допустим, что расходы в 2014 г. составили:

В предыдущих налоговых периодах убытков не было.

Разделы 2.2 и 1.2 заполняются по тем же правилам, что и в примере 2.

Раздел 2.2:

Сумма полученных доходов:

Сумма произведенных расходов:

Сумма убытка, полученного в предыдущем налоговом периоде:

Сумма полученного убытка:

Сумма исчисленного налога:

Сумма исчисленного минимального налога:

Пример заполнения разд. 2.2 смотрите ниже.

Раздел 1.2 заполняется следующим образом:

Строка 110 (сумма налога к уменьшению за налоговый период) заполняется при условии, что сумма исчисленных авансовых платежей по налогу (строка 020 + строка 040 - строка 050 + строка 070 - строка 080) разд. 1.2 больше суммы исчисленного минимального налога (код строки 280 разд. 2.2).

В нашем примере это условие не выполняется (15 000 руб. + 0 руб. - 15 000 руб. + 0 руб. - 0 руб.) < 18 000 руб. Поэтому строка 110 будет пустой.

Значение по строке 120 (сумма минимального налога, подлежащая доплате за налоговый период) рассчитывается по формуле:

строка 280 разд. 2.2 - (строка 020 + строка 040 - строка 050 + строка 070 - строка 080).

В нашем примере оно будет равно 18 000 руб. (18 000 руб. (строка 280 разд. 2.2) - (15 000 руб. (строка 020) + 0 руб. (строка 040) - 15 000 руб. (строка 050) + 0 руб. (строка 070) - 0 руб. (строка 080)).

Пример заполнения разд. 1.2 смотрите ниже.

При представлении в налоговый орган по месту учета организацией-правопреемником декларации за последний налоговый период и уточненных деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) титульный лист заполняется следующим образом:

В разд. 1.1 и 1.2 декларации указывается код по ОКТМО того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика реорганизованная организация.

В титульном листе по полю "Налоговый период" указывается код 95 (последний налоговый период при переходе на иной режим налогообложения).

Если применялась УСН с объектом "доходы", в разд. 2.1:

Если применялась УСН с объектом "доходы минус расходы", в разд. 2.2:

Напомним, что в случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась УСН, он обязан уведомить об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в срок не позднее 15 дней со дня прекращения такой деятельности (п. 8 ст. 346.13 НК РФ).

Декларация в этом случае представляется не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению была прекращена предпринимательская деятельность (п. 2 ст. 346.23 НК РФ).

Разделы 2.1 и 2.2 при этом заполняются в том же порядке, что и при утрате права на применение УСН.

А в титульном листе по полю "Налоговый период" указывается код 96 (последний налоговый период при прекращении предпринимательской деятельности).

Подборка наиболее важных документов по запросу Декларация по УСН доходы минус расходы (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Декларация по УСН доходы минус расходыПриказ ФНС России от 26.02.2016 N ММВ-7-3/99@

"Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме"

(Зарегистрировано в Минюсте России 25.03.2016 N 41552) Раздел 1.2. Сумма налога (авансового платежа по налогу), уплачиваемого

Путеводитель по налогам. Практическое пособие по УСН Образец заполнения налоговой декларации при УСН за 2015 г. (объект налогообложения "доходы минус расходы")

Документ доступен: в коммерческой версии КонсультантПлюс

Типовая ситуация: Как учесть транспортный налог в налоговом учете? (для бюджетной организации)

(Издательство "Главная книга", 2016) В декларации по налогу на прибыль транспортный налог и авансовые платежи по нему отражаются по строке 041 Приложения N 2 к Листу 02 нарастающим итогом в общей сумме начисленных в отчетном (налоговом) периоде налогов и сборов (п. 7.1 Порядка заполнения декларации).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Декларация по УСН доходы минус расходыФорма: Налоговая декларация по УСН за 2013 г. при объекте налогообложения "доходы минус расходы" (Форма по КНД 1152017) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2014)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Объект налогообложения - "доходы минус расходы", налоговый период - 2016 г. (Форма по КНД 1152017) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Доброго времени суток! Когда я писал статью о декларации УСН за 2015 год. то обещал подготовить статью о том, как правильно заполнить декларацию УСН для ИП и ООО за 2015 год.

ВНИМАНИЕ. ВЧЕРА МНЕ ПОЗВОНИЛИ С КАМЕРАЛЬНОЙ ПРОВЕРКИ И СКАЗАЛИ ЧТО ЗАПОЛНЕННОЙ ДЕКЛАРАЦИИ УСН ДЛЯ ИП, КАКИЕ-ТО ОШИБКИ НАШЛИ. МНОЙ ПРОВЕДЕН АНАЛИЗ ТЕМЫ И ВЫКЛАДЫВАЮ КОРРЕКТИРОВКУ С ИСПРАВЛЕНИЯМИ

Для тех кто не знает – декларация УСН является основным документом по которому отчитываются организации и предприниматели, находящиеся на упрощенной системе налогообложения.

Сама по себе декларация УСН заполняется на основании книги кудир и сдается 1 раз в год(хотя несмотря на это, оплачивать сам налог ежеквартально, так называемыми авансовыми платежами ).

Заполнить и сдать отчетность в виде декларации УСН за 2015 год необходимо: для организаций до 31 марта 2016 года и для предпринимателей до 30 апреля 2016 года.

Я, как и обещал, выложу готовые заполненные декларации УСН как для ИП, так и ООО.

Как заполнить декларацию УСННачну я с заполненной и сданной мной декларацией УСН за мое предпринимательство, которое находится на УСН Доходы 6%. Данную декларацию я сдал 11 января 2016 года, то есть как только начала работать налоговая инспекция (не люблю откладывать все на последний момент).

Что для ООО, что для ИП заполнить и сдать в налоговую необходимо декларации УСН в 2х экземплярах, один заберет налоговый инспектор, а второй отдаст Вам с отметкой что декларация принята и в случае чего у Вас на руках будет подтверждение, что Вы ее сдавали.

Ну а теперь давайте приступим к рассмотрению разных вариантов заполнения декларации УСН. Я выложу декларацию УСН за свое ИП и за свою организацию. Получилось довольно актуально потому, что ИП у меня на УСН Доходы 6%, а ООО на УСН Доходы минус расходы 15%.

Расписывать как на многих сайтах, что это сюда-то туда, я не буду и просто выложу наглядный пример как эти декларации заполнены, а в конце запишу видео в котором сделаю некоторые разъяснения.

Как заполнить декларацию УСН за 2015 год ИП ДоходыДекларация для отчетности в 90% случаев состоит из 3х листов (лишние убираете):

Вот так выглядит заполненная декларация УСН за 2015 год для предпринимателей находящихся на УСН Доходы 6%.

Далее рассмотрим заполненную декларацию УСН для ООО на УСН Доходы минус расходы. К сожалению я не нашел в архиве декларацию отчетности моей организации ООО “МонтажЖилСтрой” за 2015 год, но это не страшно, не смотря на то что бланки изменились сама суть Вам будет понятна. На основании ее без проблем заполните отчетность и за 2015 год.

Как заполнить декларацию УСН для ООО Доходы минус расходыТеперь рассмотрим заполнение декларации для ООО на УСН Доходы минус расходы 15%:

Вот так выглядит заполненная декларация УСН для организаций на УСН Доходы минус расходы.

На этом в общем-то все, не забудьте что декларации готовятся в 2х экземплярах. Если остались вопросы, то задавайте в комментарии или в мою группу в контакте.

Удачной сдачи деклараций! Пока!

Декларация утверждена приказом ФНС № ММВ-7-3/352@ от 04.07.2014 года и действует, начиная с отчетности за 2014 год.

Состоит декларация из пяти разделов и титульного листа. Для разных объектов налогообложения УСН предназначены разные разделы: для УСН с объектом «доходы» разделы 1.1 и 2.1, для УСН с объектом «доходы за вычетом расходов» разделы 1.2 и 2.2. Раздел 3 и титульный лист общие для обоих видов УСН. Раздел 3 представляется только теми налогоплательщиками, которые получали средства целевого финансирования, не облагаемые налогом по УСН. Т.е. обычно у коммерческих организаций и ИП этого раздела в составе декларации нет, поэтому в статье он не рассматривается.

Все правила заполнения декларации изложены в Порядке заполнения декларации, который можно найти у нас на сайте Клерк.Ру в разделе Бланки .

Обратите внимание! В декларации указываются только начисленные суммы налога, уплаченные суммы не указываются, данные по уплатам и так есть у налоговой инспекции.

Общие правила заполнения декларацииДекларация может представляться как в бумажном, так и в электронном виде через телекоммуникационные системы. В бумажном виде декларация может заполняться вручную, чернилами черного, синего или фиолетового цвета, или с использованием компьютера. При использовании компьютера могут использоваться как средства Windows (Word, Excel и др.), так и специальное программное обеспечение. Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него внешним видом и правилами заполнения полей.

При распечатке деклараций следует иметь ввиду, что не допускается двухсторонняя печать и нельзя скреплять листы степлером, поскольку это приводит к порче листов.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы выравнивание цифр и текста производится по правому, а не по левому краю полей. Примеры заполнения деклараций без использования специальных программ, можно найти в статье «ИП: как заполнить декларацию по ЕНВД за 3 квартал 2015 года» .

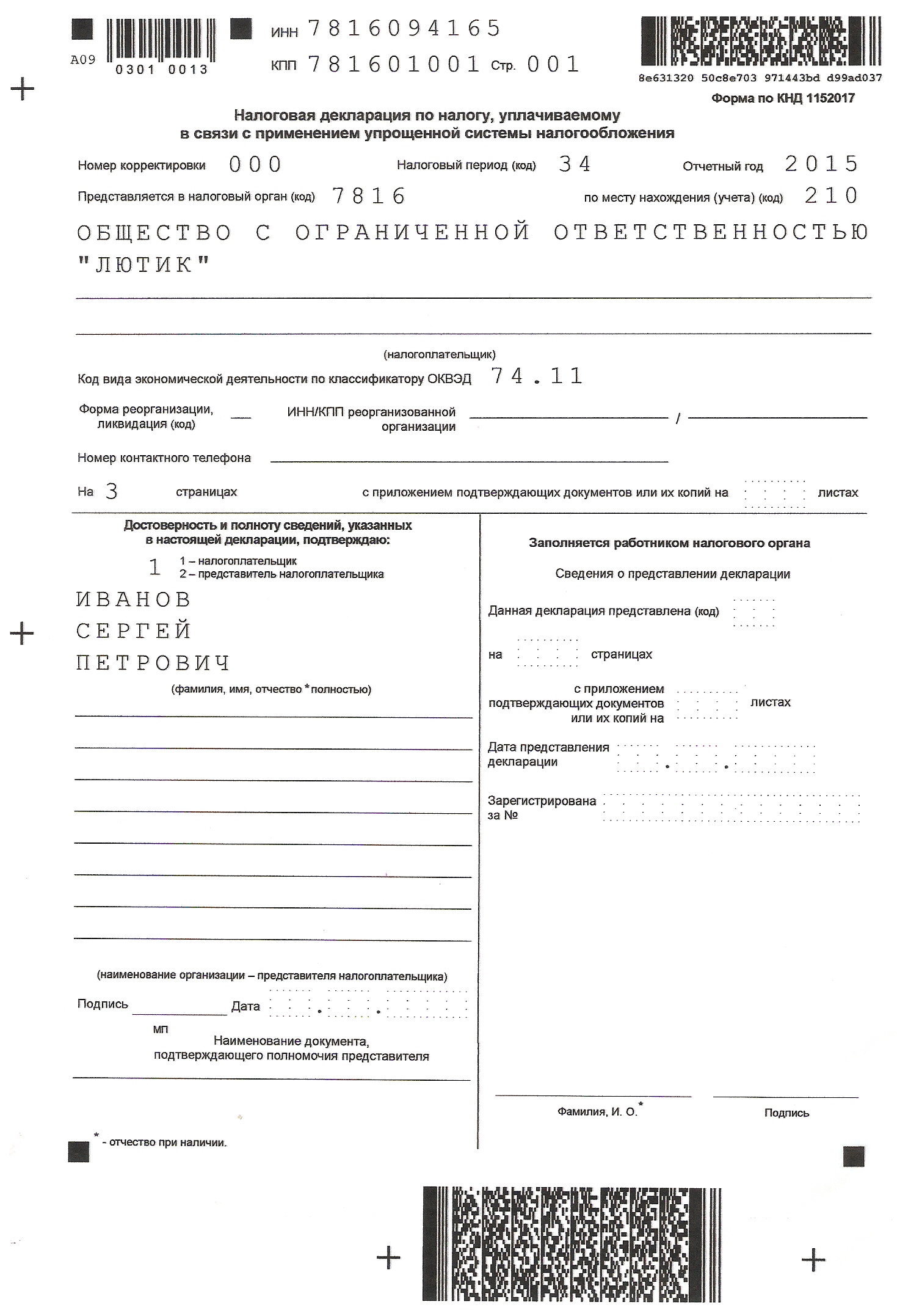

Титульный листВверху титульного листа (а также вверху каждой страницы декларации) указывается ИНН и КПП. Поле КПП индивидуальные предприниматели не заполняют и в поле ставится прочерк.

Если декларация первичная, то в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество предпринимателя, без указания статуса «индивидуальный предприниматель», название организаций пишется полностью, с указанием организационно-правовой формы (например, Общество с ограниченной ответственностью «Лютик»)

Код ОКВЭД обычно ставится тот, который заявлен как основной при регистрации.

В полях для реорганизованных организаций индивидуальные предприниматели и организации, не являющиеся реорганизованными, проставляют прочерки. Номер телефона указывать обязанности нет, так что можно тоже поставить прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается фамилия, имя, отчество руководителя организации (у ИП – его ФИО). Если декларацию подписывает доверенное лицо организации или предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Лицо, не подписывающее декларацию, а просто сдающее ее в налоговую по поручению организации или ИП, не является представителем по заполнению декларации и поэтому его фамилия на титульном листе не указывается [1] .

Сначала заполняется раздел 2.1, куда вносятся данные по доходам и взносам за отчетные периоды. В строке 101 указывается цифра 1 (объект налогообложения «доходы»), в строке 102 следует выбрать признак налогоплательщика. ИП, не производящие выплат физическим лицам, выбирают признак 2. ИП, производящие выплаты физлицам и организации выбирают признак 1. Помните, что неправильно выбранный признак приведет к неправильному расчету налога.

В строках 110-113 указывается сумма полученных доходов нарастающим итогом (а не квартальные суммы). Так, для подсчета дохода за 1 полугодие, надо взять все доходы, полученные с 1 января по 30 июня включительно.

Ставка налога в строке 120 составляет обычно составляет 6%. Но может быть и 3% (налогоплательщики Крыма) и даже 0% (ИП, имеющие право на «налоговые каникулы»). Несмотря на то, что ИП, применяющие ставку 0%, налог платить не должны, декларацию представлять в налоговую инспекцию надо.

В строках 130-133 указывается начисленная сумма налога (авансового платежа) за соответствующие периоды. Например, чтобы рассчитать сумму авансового платежа за 9 месяцев, надо сумму из строки 112 умножить на ставку налога, указанную в строке 120.

Строки 140-143 предназначены для сумм страховых взносов, пособий по временной нетрудоспособности и других расходов, на которые налогоплательщик может уменьшить исчисленный в строках 130-133 налог. Взносы и другие расходы должны указываться в те периоды, в которых они произведены. Если, например, взносы уплачены в июле, то значит они указываются в строке 142. И не важно, что это оплата взносов за июнь месяц. Подробную информацию о порядке уменьшения налога на взносы, можно найти в статьях «УСН с объектом «доходы»: как рассчитать авансовый платеж по налогу» и «ИП на УСН 6%: как уменьшить налог на страховые взносы» .

Плательщики торгового сбора указывают уплаченный торговый сбор так же в строках 140-143, вместе со взносами [2]. Обратите внимание! Уменьшить налог на торговый сбор можно только если вы уплачиваете налог по УСН в бюджет Москвы. Если же вы состоите на учете в другом регионе (а значит и платите УСН в другом регионе), уменьшить налог на этот сбор нельзя [3] .

Порядок заполнения строк 140-143 зависит от признака налогоплательщика, указанного в строке 102. Если признак выбран «2», то значит налогоплательщик может уменьшить налог более чем на 50%, вплоть до нуля. Таким образом, строки 140-143 у него могут быть меньше или равны строкам 130-133 (но больше быть не могут).

Если признак выбран «1», то строки 140-143 не могут быть более половины суммы исчисленного налога в строках 130-133, потому что налог можно уменьшать не более чем на 50%. Исключение составляют плательщики торгового сбора, поскольку ограничение в 50% для этого сбора не установлено.

После заполнения раздела 2.1. заполняется раздел 1.1.

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его в строке 010, а в остальных не указывать.

В строке 020 указывается авансового платежа, подлежащего уплате за 1 квартал. Для расчета платежа берутся суммы из раздела 2.1. декларации. От суммы налога, указанного в строке 130 отнимается сумма взносов, указанная в строке 140.

При расчете налога за остальные периоды, также берутся данные из раздела 2.1, но при этом вычитается ранее начисленная сумма в разделе 1.1. Если сумма налога получается с минусом, она указывается в строке «к уменьшению», а не к уплате.

Пример: В разделе 1.1 в строке 020 указана сумма 54000 рублей. В разделе 2.1 в строке 131 указана сумма 90000 рублей, а в строке 141 – 45000 рублей. Считаем по формуле: строки 131-141-020 90000 –54000 – 45000 = - 9000 рублей. Получается авансовый платеж за 1 полугодие к уменьшению и поэтому 9000 рублей (без минуса!) указывается в строке 050 раздела 1.1.

Аналогичным образом рассчитываются авансовые платежи за 9 месяцев и налог за год. Помните, что не всегда цифра в строке 100 означает, что именно эту сумму необходимо доплатить, а в строке 110, что именно эту сумму налоговая вам должна вернуть. Как уже выше писалось, в декларации не указываются уплаченные вами суммы в течение года, а они могут не совпадать с данными раздела 1.1.

Чтобы понять, сколько же надо доплатить налога за год (и надо ли вообще это делать), отнимите от строки 133 раздела 2.1 строку 143 раздела 2.1. и вычтите сумму авансовых платежей, которую вы уплатили за отчетный год. Если полученная сумма с плюсом, налог в этой сумме надо доплатить. Если с минусом, то налог вы переплатили.

Пример: Согласно разделу 1.1. декларации сумма, подлежащая доплате в строке 100 составляет 45 000 рублей. Однако организация уже заплатила за 9 месяцев не 51 000 рублей, а 60 000 (не учтя переплату за 1 полугодие). Поэтому заплатить она должна не 45 000, а 36 000 рублей.

Заполнение разделов 1.2 и 2.2 при УСН с объектом «доходы за вычетом расходов»Заполнение так же следует начать со второго раздела – 2.2.

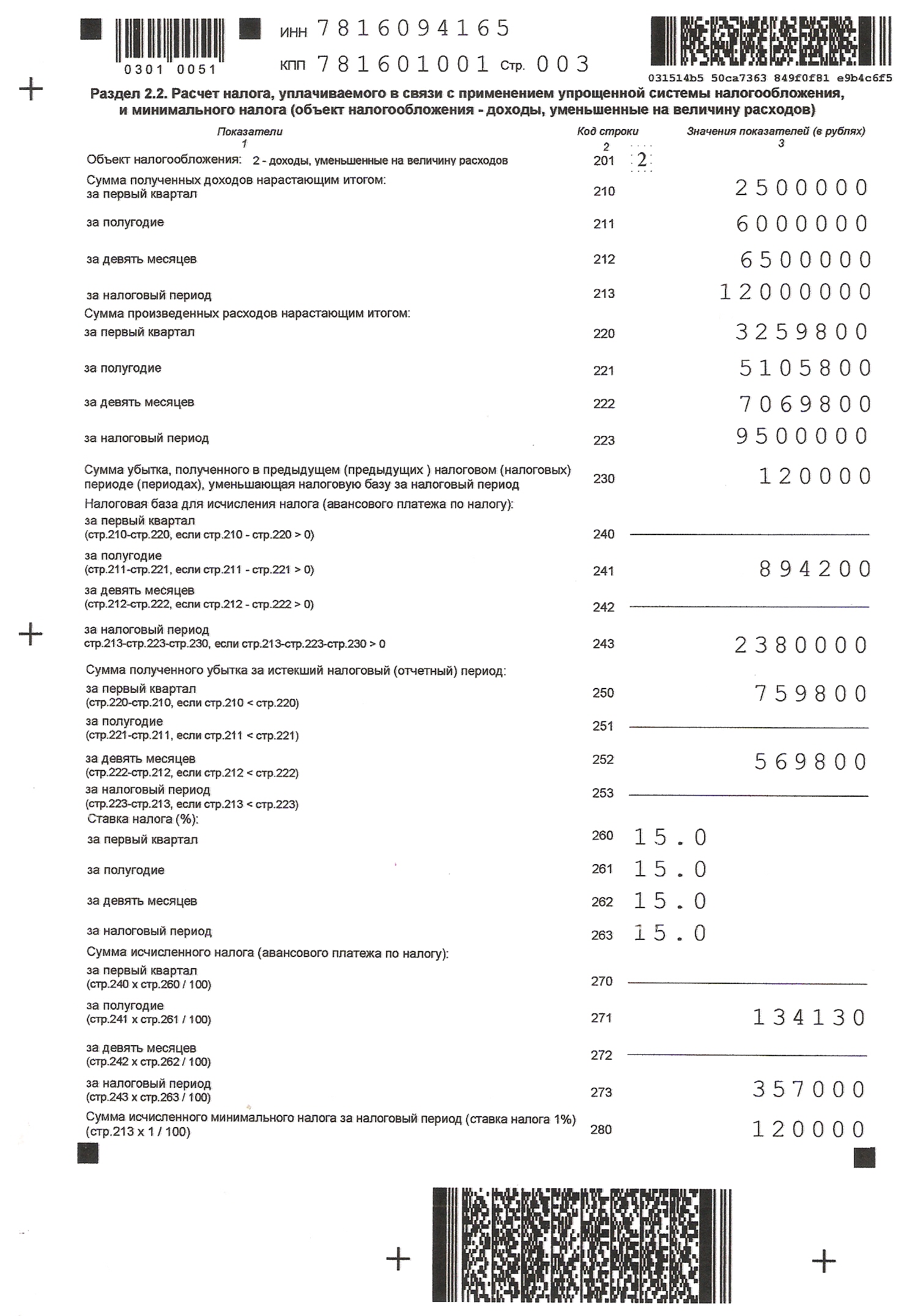

В строках 210-212 указываются доходы за отчетные периоды 1 квартал, 1 полугодие и 9 месяцев. В строке 213 указывается доход за год. В строках 220-223 пишутся расходы, за соответствующие периоды. Все суммы учитываются нарастающим итогом.

Если в предыдущем налоговом периоде у налогоплательщика был убыток, то он может включить этот убыток в декларацию в строку 230 и уменьшить на него налогооблагаемую базу. Если убыток больше налогооблагаемой базы за текущий год, то на текущий год переносится не весь убыток, а только его часть. Т.е. строка 230 не может быть больше строки 243. Остаток убытка будет уменьшать налоговую базу следующих налоговых периодов. Учет убытков ведется в книге доходов и расходов по УСН в разделе III.

В строках 240-253 указывается налоговая база или убытки отчетного года. При расчете базы за 1 квартал от строки 210 отнимается строка 220, если итог положительный, сумма пишется в строку 240, если отрицательная (убыток), то в строку 250. Аналогичным образом рассчитывается база за 1 полугодие и 9 месяцев. При расчете же за год надо учитывать данные строки 230 (если они есть) – от строки 213 отнимается строка 223 и строка 230.

В строках 260-263 указываются ставки налога. В некоторых регионах действуют пониженные ставки, например, в Санкт-Петербурге в 2015 году ставка налога была 7%. Разные ставки в разных периодах могут быть в том случае, если налогоплательщик менял место регистрации на другой регион.

В конце заполнения раздела следует рассчитать минимальный налог, чтобы сравнить его с рассчитанным за год единым налогом. Полученная сумма минимального налога пишется в строке 280.

Теперь можно переходить к заполнению раздела 2.1.

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его в строке 010, а в остальных строках указывать не надо.

В строке 020 указывается сумма авансового платежа, подлежащего уплате за 1 квартал. Эта сумма уже рассчитана в разделе 2.2. в строке 270, поэтому в эту строку просто переносятся данные оттуда.

При расчете авансового платежа за 1 полугодие, заполняется либо строка 040 (если авансовый платеж к уплате), либо строка 050 (если налог к уменьшению). Для расчета используются данные строк 271 и 020. При расчете авансового платежа за 9 месяцев следует использовать формулу, указанную у строк 070 и 080: 272 – (020 + 040 – 050). Если полученный результат положительный, он пишется в строке 070, если отрицательный, то в строке 080

Пример: У организации по итогам 9 месяцев образовался убыток, в строке 272 декларации поэтому стоит прочерк. Так же был убыток и за 1 квартал, поэтому в строке 020 тоже стоит прочерк. В строке 040 указан авансовый платеж в размере 134 130 рублей. Считаем авансовый платеж за 9 месяцев: 0 – (0 + 134130 -0) = - 134130. Сумма получилась отрицательная, поэтому указываем ее в строке 080.

Рассчитывая же налог за налоговый период (строки 100 и 110), следует обратить внимание на минимальный налог в строке 280. Если строка 280 меньше или равна строке 273, то для расчета берется строка 273 и результат указывается в строках 100 или 110, если больше, то строка 280, а результат в строке 120. Формулы для расчета указаны у строк 100, 110 и 120.

Полученный в результате расчетов налог в строках 100 или 120 не всегда соответствует тому, что в реальности надо будет доплатить, поскольку в декларации показываются только начисления, а уплаты не показываются. Чтобы понять, сколько же надо доплатить налога за год, надо от строки 273 (в случае если она больше или равна строке 280) отнять уплаченные в течение года авансовые платежи. Если в результате сумма положительная, значит налог в этой сумме надо доплатить. Если отрицательная – налог за налоговый период уже переплачен. В случае, если строка 273 меньше строки 280, то тоже самое рассчитывается от строки 280.

[1] Обратите внимание, что доверенность от физического лица (в том числе и ИП), как на заполнение и подписание декларации, так и просто на представление документа в налоговую, должна быть заверена нотариально.

[2] ФНС России: Письмо № ГД-4-3/14386@ от 14.08.2015 "О порядке учета сумм торгового сбора налогоплательщиками, применяющими упрощенную систему налогообложения» http://www.klerk.ru/doc/427261/

[3] Пункт 8 статьи 346.21 Налогового кодекса

эксперт по налогообложению и бухгалтерскому учету ИА "Клерк.Ру" (Над.К)

Специально для Клерк.Ру