Рейтинг: 4.5/5.0 (1899 проголосовавших)

Рейтинг: 4.5/5.0 (1899 проголосовавших)Категория: Бланки/Образцы

Здравствуйте!

Подскажите кто что может. такая ситуация.

Заказчик проводит Аукцион по 223 ФЗ ,изначально срок подачи заявок на аукцион был большой, мы подали запрос на разъяснения ( по технич. заданию), сначала подали через эл. почту потом через торговую площадку.

Заказчик молчит до сих пор остается уже менее 15 дней, т.е. если он внесет изменения то должен отодвинуть сроки, чтоб они опять стали не менее15 дней.

В положении о закупках заказчика вот такая формулировка есть: "7.5.1. Любой участник открытого аукциона вправе направить в письменной форме Заказчику запрос о разъяснении положений документации об открытом аукционе. В течение трех дней со дня поступления указанного запроса Заказчик обязан направить в письменной форме или в форме электронного документа разъяснения положений документации об открытом аукционе, если указанный запрос поступил к Заказчику не позднее чем за пять дней до дня окончания подачи заявок на участие в открытом аукционе. Такое разъяснение должно быть размещено Заказчиком на официальном сайте в течение трех дней со дня предоставления указанных разъяснений."

Т.е. говориться что Обязан в течение 3 дней дать ответ.

а в законе говориться :не позднее чем в течение трех дней со дня принятия решения о внесении указанных изменений.

Вопрос 1) правильно я понимаю что положение заказчика идет в разрез с 223 законом? ( Закон не дает четкого срока для ответа а дает четкие сроки для вывешивания информации об ответе, т .е. решение он может принимать до самого истечения срока подачи, а потом просто внести изменения и увеличить срок подачи на 15 дней)

Вопрос 2) Если заказчик проведет закупку без разъяснений или не увеличит сроки то мы можем идти в ФАС?

У кого какой опыт по подобному? Спасибо.

Вас не смущает вот это?

Пачкин писал(а): В положении о закупках заказчика вот такая формулировка есть: "7.5.1. Любой участник открытого аукциона вправе направить в письменной форме Заказчику запрос о разъяснении положений документации об открытом аукционе. В течение трех дней со дня поступления указанного запроса Заказчик обязан направить в письменной форме или в форме электронного документа разъяснения положений документации об открытом аукционе, если указанный запрос поступил к Заказчику не позднее чем за пять дней до дня окончания подачи заявок на участие в открытом аукционе. Такое разъяснение должно быть размещено Заказчиком на официальном сайте в течение трех дней со дня предоставления указанных разъяснений."

Пачкин писал(а): а в законе говориться :не позднее чем в течение трех дней со дня принятия решения о внесении указанных изменений .

Как Вы думаете, в чем разница?

Глаза боятся, и руки дрожат, но делать как-то надо.

Можно развернутый ответ. Прежде чем все это написать на форум я это как раз и выбрал и разницу между положением заказчика и законом 223 вижу. Хочется услышать какие тут у заказчика возможности.

Почему этот документ важен: Он поможет избавиться от обвинений в налоговом правонарушении. Или подтвердить свою позицию при разногласиях с контрагентом на стадии ценообразования. В чем часто ошибаются: Неточно описывают в запросе спорную ситуацию и не прикладывают к запросу поясняющие документы.

Внимание!

Для подписчиков электронного «Главбуха» заработал новый сервис – «Ответ за 24 часа». Он позволяет быстро получить профессиональную консультацию по любому вопросу на тему учета и налогов.

Нередко вам приходится принимать решения в неоднозначных ситуациях. Иногда чиновники не пришли к единому мнению по данной теме. А бывает, контрагент имеет противоположное суждение, и из-за ваших противоречий затягивается подписание важного контракта.

Разумеется, можно и нужно вести со своей инспекцией переписку: ответы будут полезны. Однако обезопасьте себя дополнительно: направьте официальный запрос в Министерство финансов РФ.

Закон дал организациям право получать от Минфина письменные разъяснения по налоговым вопросам. Это подтверждено в подпункте 2 пункта 1 статьи 21 Налогового кодекса РФ. Ценность таких адресных ответов министерства состоит в страховке. Во-первых, ваша компания избежит налоговой ответственности, если руководствовалась подобными разъяснениями (подп. 3 п. 1 ст. 111 кодекса). Во-вторых, не будет пеней на сумму недоимки, если такая вдруг возникла. Надо только доказать, что в адресном разъяснении Минфин рекомендовал вам решение, которое привело к этому результату (п. 8 ст. 75 кодекса).

Ниже мы привели пример хозяйственной ситуации, в которой желательно разъяснение Минфина, и образец запроса. Далее мы объясним, по каким правилам он составлен.

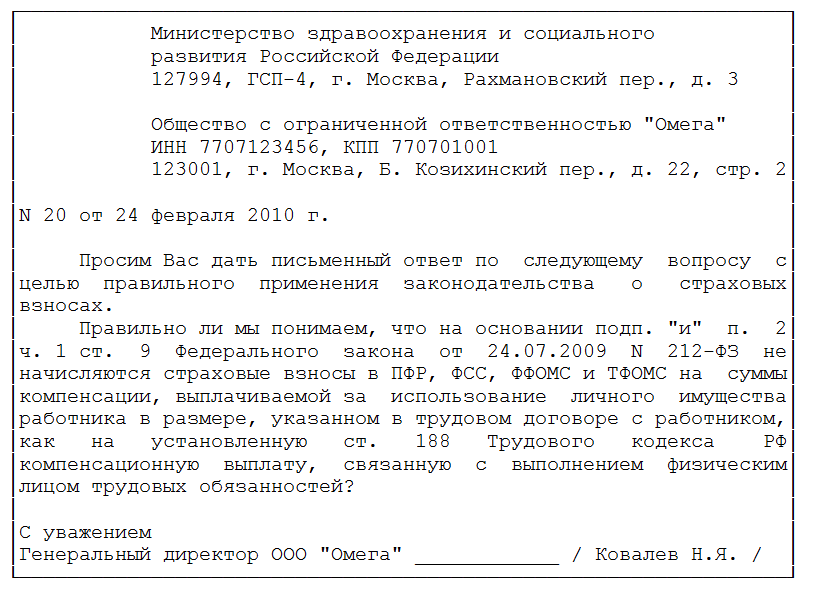

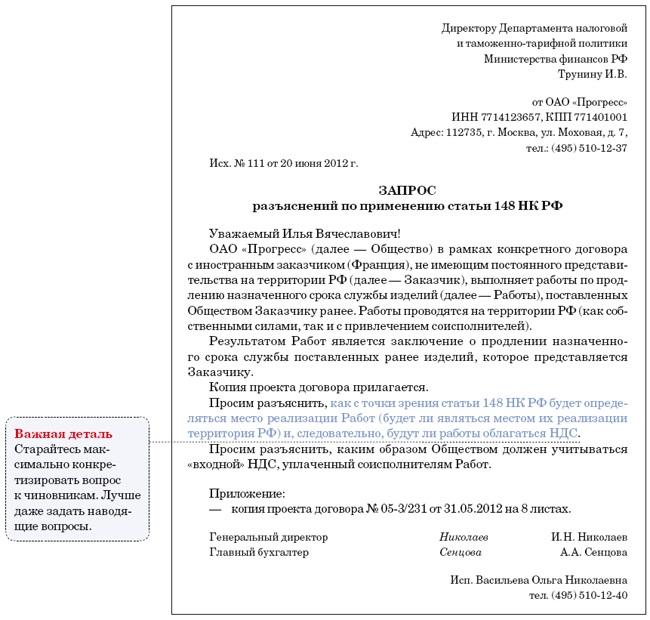

Пример. Спорная ситуация, в которой стоит послать запрос в Минфин России

ОАО «Прогресс» поставляет изделия на экспорт, а также продлевает срок их службы. Потребитель — французская компания. Но непосредственным заказчиком является российский посредник. На согласовании с ним находится проект контракта, по которому ОАО «Прогресс» выполнит определенные работы, чтобы продлить срок службы изделий. При этом работы проводятся в России. Часть из них выполняют российские соисполнители. Результат работ подтвердит заключение о продлении назначенного срока службы поставленных ранее изделий, которое будет передано потребителю.

Посредник утверждает, что стоимость работ по будущему долгосрочному контракту не должна включать в себя НДС. Аргументация — экспорт (ставка 0%). Если следовать такому подходу, то «входной» НДС можно возместить из бюджета.

Главбух «Прогресса» уверен, что реализация работ не облагается налогом на основании статьи 148 Налогового кодекса РФ. Ведь подобные работы близки к инжиниринговым. Местом их реализации Российская Федерация в данном случае не признается. НДС они не облагаются. А значит, «входной» НДС надлежит включить в стоимость работ. Однако контрагент все равно настаивает на своем, чтобы снизить цены для своего иностранного партнера.

Время идет, контракт не согласовывается. Последствия неверного решения для ОАО «Прогресс» могут быть серьезными. Во-первых, если пойти на уступки, то цена будет занижена, а сам контракт убыточен. А во-вторых, налицо нарушение налогового законодательства со всеми вытекающими последствиями.

Какой же запрос будет эффективным? Ведь, как говорится, какой вопрос — такой и ответ. А ответ хотелось бы получить точный, исчерпывающий, касающийся конкретной хозяйственной ситуации, и желательно побыстрее. Итак, чтобы запрос был эффективен, выполните несколько действий.

Определите, соответствует ли ваш запрос компетенции Минфина

Надо сказать, по общему правилу Минфин не обязан разъяснять, как нужно применять нормы российского законодательства. К счастью, для налоговой сферы сделано исключение. В пункте 1 статьи 34.2 Налогового кодекса РФ сказано, что Минфин России дает письменные разъяснения по применению налогового законодательства. И здесь ключевое слово «применение». Чиновники понимают данную норму буквально.

Указывайте конкретные статьи Налогового кодекса РФ.

Поэтому удостоверьтесь, что у вашего запроса исключительно практический характер. Будет лучше, если вы сошлетесь на конкретную статью Налогового кодекса РФ. Иначе сотрудники Минфина России просто-напросто не будут рассматривать запрос.

Точно, полно и достоверно опишите спорную ситуацию

Из Налогового кодекса следует, что в запросе должна быть полная и достоверная информация (абз. 2 п. 8 ст. 75, абз. 2 подп. 3 п. 1 ст. 111 кодекса). Не стоит игнорировать этот аспект. Иначе в споре с инспектором у вас не получится апеллировать к полученным разъяснениям. Проверяющий — а он неизбежно ознакомится с текстом вашего запроса — заявит, что вы неправильно описали ситуацию и ввели сотрудников Минфина в заблуждение. А значит, неправомерно используете разъяснение, которое освобождает от штрафов и недоимок.

Поэтому пишите как можно более подробно. Достоверность же заключается в том, чтобы не исказить содержание операции.

Ключевые тезисы вынесите в отдельные абзацы.

И вот еще что важно: в тексте письма полезно указать даты или периоды, когда возникла спорная ситуация. Это докажет, что защитные разъяснения касаются именно тех налоговых периодов, в отношении которых вы претендуете на освобождение от ответственности.

В случаях, аналогичных нашему примеру, приложите копию проекта договора с заказчиком.

Придайте языку письма канцелярский стиль

Чем официальнее стиль вашего запроса, тем лучше. А вот разговорный, свободный стиль чиновник может не воспринять

Так уж повелось, что без официального языка, которым насыщены все без исключения нормативно-правовые документы, не обойтись. Запрос напишите сухо, практически цитируя Налоговый кодекс РФ. Специалист Минфина, готовящий вам ответ, лучше воспримет знакомый ему язык и более полно проработает поставленные вопросы.

Кстати, будьте готовы, что и письмо с ответом будет изложено языком, максимально приближенным к стилистике Налогового кодекса РФ.

Максимально конкретизируйте вопросы

На четкие выверенные вопросы чиновники чаще всего дают такие же четкие и сухие ответы. А ведь именно это вам и нужно! Расплывчатый ответ опять же даст налоговикам шанс все опровергнуть. Постарайтесь даже задать наводящий вопрос.

В нашем примере перед бухгалтером стоят следующие вопросы: возникнет ли объект налогообложения; как быть с «входным» НДС с работ наших соисполнителей; принимать его к вычету или включать в стоимость? Для запроса их лучше конкретизировать так, чтобы направить ход мыслей чиновников в нужную вам сторону.

Допустим, так: как с точки зрения статьи 148 Налогового кодекса РФ будет определяться место реализации работ (будет ли являться местом их реализации территория РФ) и, следовательно, будут ли работы облагаться НДС? Каким образом компания должна учитывать «входной» НДС, уплаченный соисполнителям работ?

Подготовьте детальную информацию по спорной ситуации

Укажите Ф. И.О. исполнителя и его номер телефона. Запаситесь материалами по описанной в запросе ситуации. Лучше заранее быть готовым к звонку ответственного исполнителя из министерства — чиновник может уточнить детали.

Потребуется и техническая информация, поэтому помимо проекта договора надо достать справки от технических служб. Какие изделия, где проводятся работы, кто является соисполнителем… Да, все эти вопросы выходят за пределы бухгалтерской сферы. Но исполнители вашей компании, знающие техническое содержание контракта, прояснят необходимые детали.

Сделайте шаг навстречу

Обычно Минфин рассматривает письменные запросы за 33 дня. Причем в течение трех дней письмо с запросом регистрируется, после чего 30 дней чиновники его изучают. К сожалению, для налоговых вопросов законодатель дал чиновникам дополнительный разбег по времени. В этом случае ответ вы сможете увидеть только через два месяца после того, как ваш запрос будет получен Минфином.

Ответ чиновников на свой запрос будьте готовы прождать два месяца.

Не беда. Отсчитайте полтора месяца с момента отправки запроса. Пометьте в своем календаре: в этот день стоит самим позвонить в Минфин и поинтересоваться о судьбе обращения. Для этого заранее узнайте контакты соответствующего департамента. Основные телефоны министерства перечислены в Административном регламенте Минфина России (утвержден приказом от 10 июня 2010 г. № 57н). Также можно получить контактную информацию на официальном сайте.

Сделать это целесообразно еще и потому, что чиновники вправе продлить решение вопроса максимум на месяц. И они должны уведомить об этом налогоплательщика до того, как истекут нормативные два месяца. Именно за две недели до конца этого срока лучше и напомнить о себе телефонным звонком.

Как использовать полученный запрос и сколько времени его хранитьПодшить письмо с ответом Минфина в папку нисколько не повредит. Для вашего несогласного контрагента оно станет дополнительным доказательством вашей, а не его правоты.

В случае возможных споров с налоговой инспекцией это также будет аргументом. А если налоговики все равно будут гнуть свою линию, обращайтесь в суд. И, даже решив в суд не обращаться, на сумме пеней вы в любом случае сэкономите.

Что касается сроков хранения исходящего письма с запросом и соответствующего входящего письма с ответом. Не вдаваясь в тонкости делопроизводства, руководствуйтесь следующим принципом. Оригиналы документов сканируйте и храните полученные файлы в централизованном электронном архиве максимально долго. А сами бумажные оригиналы достаточно хранить до окончания выездных проверок по соответствующим налогам и периодам. Минимум три года.

Правильно составленный запрос в Минфин поможет избавиться от обвинений в налоговом правонарушении. Или подтвердить свою позицию при разногласиях с контрагентом на стадии ценообразования.

Когда поможет запрос в МинфинНередко вам приходится принимать решения в неоднозначных ситуациях. Иногда чиновники не пришли к единому мнению по данной теме. А бывает, контрагент имеет противоположное суждение, и из-за ваших противоречий затягивается подписание важного контракта.

Разумеется, можно и нужно вести со своей инспекцией переписку: ответы будут полезны. Однако обезопасьте себя дополнительно: направьте официальный запрос в Минфин РФ.

Закон дал организациям право получать от Минфина письменные разъяснения по налоговым вопросам. Это подтверждено в подпункте 2 пункта 1 статьи 21 Налогового кодекса РФ. Ценность таких адресных ответов министерства состоит в страховке. Во-первых, ваша компания избежит налоговой ответственности, если руководствовалась подобными разъяснениями (подп. 3 п. 1 ст. 111 кодекса). Во-вторых, не будет пеней на сумму недоимки, если такая вдруг возникла. Надо только доказать, что в адресном разъяснении Минфин рекомендовал вам решение, которое привело к этому результату (п. 8 ст. 75 кодекса).

Ниже мы привели пример хозяйственной ситуации, в которой желательно разъяснение, и образец запроса в Минфин. Далее мы объясним, по каким правилам он составлен.

Пример. Спорная ситуация, в которой стоит послать запрос в Минфин РоссииОАО «Прогресс» поставляет изделия на экспорт, а также продлевает срок их службы. Потребитель — французская компания. Но непосредственным заказчиком является российский посредник. На согласовании с ним находится проект контракта, по которому ОАО «Прогресс» выполнит определенные работы, чтобы продлить срок службы изделий. При этом работы проводятся в России. Часть из них выполняют российские соисполнители. Результат работ подтвердит заключение о продлении назначенного срока службы поставленных ранее изделий, которое будет передано потребителю.

Посредник утверждает, что стоимость работ по будущему долгосрочному контракту не должна включать в себя НДС. Аргументация — экспорт (ставка 0%). Если следовать такому подходу, то «входной» НДС можно возместить из бюджета.

Главбух «Прогресса» уверен, что реализация работ не облагается налогом на основании статьи 148 Налогового кодекса РФ. Ведь подобные работы близки к инжиниринговым. Местом их реализации Российская Федерация в данном случае не признается. НДС они не облагаются. А значит, «входной» НДС надлежит включить в стоимость работ. Однако контрагент все равно настаивает на своем, чтобы снизить цены для своего иностранного партнера.

Время идет, контракт не согласовывается. Последствия неверного решения для ОАО «Прогресс» могут быть серьезными. Во-первых, если пойти на уступки, то цена будет занижена, а сам контракт убыточен. А во-вторых, налицо нарушение налогового законодательства со всеми вытекающими последствиями.

Какой же запрос в Минфин будет эффективным? Ведь, как говорится, какой вопрос — такой и ответ. А ответ хотелось бы получить точный, исчерпывающий, касающийся конкретной хозяйственной ситуации, и желательно побыстрее. Итак, чтобы запрос был эффективен, выполните несколько действий.

Определите, соответствует ли ваш запрос компетенции МинфинаНадо сказать, по общему правилу Минфин не обязан разъяснять, как нужно применять нормы российского законодательства. К счастью, для налоговой сферы сделано исключение. В пункте 1 статьи 34.2 Налогового кодекса РФ сказано, что Минфин России дает письменные разъяснения по применению налогового законодательства. И здесь ключевое слово «применение». Чиновники понимают данную норму буквально.

Поэтому удостоверьтесь, что у вашего запроса исключительно практический характер. Будет лучше, если вы сошлетесь на конкретную статью Налогового кодекса РФ. Иначе сотрудники Минфина России просто-напросто не будут рассматривать запрос.

Точно, полно и достоверно опишите спорную ситуациюИз Налогового кодекса следует, что в запросе должна быть полная и достоверная информация (абз. 2 п. 8 ст. 75, абз. 2 подп. 3 п. 1 ст. 111 кодекса). Не стоит игнорировать этот аспект. Иначе в споре с инспектором у вас не получится апеллировать к полученным разъяснениям. Проверяющий — а он неизбежно ознакомится с текстом вашего запроса — заявит, что вы неправильно описали ситуацию и ввели сотрудников Минфина в заблуждение. А значит, неправомерно используете разъяснение, которое освобождает от штрафов и недоимок.

Поэтому пишите как можно более подробно. Достоверность же заключается в том, чтобы не исказить содержание операции.

Ключевые тезисы вынесите в отдельные абзацы.

И вот еще что важно: в тексте письма полезно указать даты или периоды, когда возникла спорная ситуация. Это докажет, что защитные разъяснения касаются именно тех налоговых периодов, в отношении которых вы претендуете на освобождение от ответственности.

В случаях, аналогичных нашему примеру, приложите копию проекта договора с заказчиком.

Придайте языку письма канцелярский стильТак уж повелось, что без официального языка, которым насыщены все без исключения нормативно-правовые документы, не обойтись. Запрос напишите сухо, практически цитируя Налоговый кодекс РФ. Специалист Минфина, готовящий вам ответ, лучше воспримет знакомый ему язык и более полно проработает поставленные вопросы.

Кстати, будьте готовы, что и письмо с ответом будет изложено языком, максимально приближенным к стилистике Налогового кодекса РФ.

Максимально конкретизируйте вопросыНа четкие выверенные вопросы чиновники чаще всего дают такие же четкие и сухие ответы. А ведь именно это вам и нужно! Расплывчатый ответ опять же даст налоговикам шанс все опровергнуть. Постарайтесь даже задать наводящий вопрос.

В нашем примере перед бухгалтером стоят следующие вопросы: возникнет ли объект налогообложения; как быть с «входным» НДС с работ наших соисполнителей; принимать его к вычету или включать в стоимость? Для запроса их лучше конкретизировать так, чтобы направить ход мыслей чиновников в нужную вам сторону.

Допустим, так: как с точки зрения статьи 148 Налогового кодекса РФ будет определяться место реализации работ (будет ли являться местом их реализации территория РФ) и, следовательно, будут ли работы облагаться НДС? Каким образом компания должна учитывать «входной» НДС, уплаченный соисполнителям работ?

Подготовьте детальную информацию по спорной ситуацииУкажите Ф. И.О. исполнителя и его номер телефона. Запаситесь материалами по описанной в запросе ситуации. Лучше заранее быть готовым к звонку ответственного исполнителя из министерства — чиновник может уточнить детали.

Потребуется и техническая информация, поэтому помимо проекта договора надо достать справки от технических служб. Какие изделия, где проводятся работы, кто является соисполнителем… Да, все эти вопросы выходят за пределы бухгалтерской сферы. Но исполнители вашей компании, знающие техническое содержание контракта, прояснят необходимые детали.

Сделайте шаг навстречуОбычно Минфин рассматривает письменные запросы за 33 дня. Причем в течение трех дней письмо с запросом регистрируется, после чего 30 дней чиновники его изучают. К сожалению, для налоговых вопросов законодатель дал чиновникам дополнительный разбег по времени. В этом случае ответ вы сможете увидеть только через два месяца после того, как ваш запрос будет получен Минфином.

Не беда. Отсчитайте полтора месяца с момента отправки запроса в Минфин. Пометьте в своем календаре: в этот день стоит самим позвонить в Минфин и поинтересоваться о судьбе обращения. Для этого заранее узнайте контакты соответствующего департамента. Основные телефоны министерства перечислены в Административном регламенте Минфина России (утвержден приказом от 10 июня 2010 г. № 57н). Также можно получить контактную информацию на официальном сайте.

Сделать это целесообразно еще и потому, что чиновники вправе продлить решение вопроса максимум на месяц. И они должны уведомить об этом налогоплательщика до того, как истекут нормативные два месяца. Именно за две недели до конца этого срока лучше и напомнить о себе телефонным звонком.

Как использовать полученный запрос и сколько времени его хранитьПодшить письмо с ответом Минфина в папку нисколько не повредит. Для вашего несогласного контрагента оно станет дополнительным доказательством вашей, а не его правоты.

В случае возможных споров с налоговой инспекцией это также будет аргументом. А если налоговики все равно будут гнуть свою линию, обращайтесь в суд. И, даже решив в суд не обращаться, на сумме пеней вы в любом случае сэкономите.

Что касается сроков хранения исходящего письма с запросом в Минфин и соответствующего входящего письма с ответом. Не вдаваясь в тонкости делопроизводства, руководствуйтесь следующим принципом. Оригиналы документов сканируйте и храните полученные файлы в централизованном электронном архиве максимально долго. А сами бумажные оригиналы достаточно хранить до окончания выездных проверок по соответствующим налогам и периодам. Минимум три года.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В Письме Минфина РФ от 29.05.2007 N 03-11-04/3/180 разъясняется порядок обращения в Министерство финансов РФ за разъяснениями по вопросам применения налогового законодательства.

Согласно пп. 2 п. 1 и п. 3 ст. 21. п. 2 ст. 24 Налогового кодекса Российской Федерации (далее - Кодекс) право получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах предоставлено налогоплательщикам, плательщикам сборов ( ст. 19 Кодекса) и налоговым агентам ( п. 1 ст. 24 Кодекса).

Письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах Министерством финансов Российской Федерации предоставляются таким организациям только в связи с выполнением ими обязанностей соответственно налогоплательщиков, плательщиков сборов, налоговых агентов.

Налогоплательщик (плательщик сбора, налоговый агент) может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено Кодексом. При этом полномочия представителя должны быть документально подтверждены в соответствии с Кодексом и иными федеральными законами ( ст. 26 Кодекса).

В соответствии с Положением о Министерстве финансов Российской Федерации (утв. Постановлением Правительства Российской Федерации от 30.06.2004 N 329) и Регламентом Министерства финансов Российской Федерации (утв. Приказом Министерства финансов Российской Федерации от 23.03.2005 N 45н) в Минфине России рассматриваются индивидуальные и коллективные обращения граждан и организаций по вопросам, находящимся в сфере ведения министерства. В случае если законодательством не установлено иное, в министерстве не рассматриваются по существу обращения граждан и организаций по разъяснению (толкованию норм, терминов и понятий) законодательства Российской Федерации и практике его применения.

В связи с тем что в рассматриваемом письме отсутствует информация о налогоплательщике и не представлены документы, подтверждающие полномочия представлять конкретного налогоплательщика- организацию, оснований для рассмотрения запроса не имеется.© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения " при цитировании (для on-line проектов обязательна активная гиперссылка)

НДС: услуги по буксировке плавучих морских установок, оказываемых за пределами РФ

НДФЛ: выплата управляющей организацией вознаграждения членам и председателю совета многоквартирного дома за счет собственников помещений

УСН: учет прибыли управляющим товарищем инвестиционного товарищества

Применение ЕНВД при реализации приобретенных у физлиц ювелирных изделий из золота по договорам розничной купли-продажи

Налоги при продаже унаследованного автомобиля

НДФЛ: доходы в виде гранта на проведение научных исследований по договору, заключенному с Российским научным фондом

Налог на прибыль: учет платежей через «Платон»

Акцизы: налоговые вычеты при розливе в бутылки приобретенного коньяка

НДФЛ: продажа вторсырья

НДФЛ: предоставление опекуну стандартного вычета в двойном размере

Перерасчет земельного налога, уплачиваемого физлицами

Процедура лицензирования МЧС: назначение и этапы

Арендатор, победившего в аукционе по продаже права на заключение договора аренды земельного участка, вправе осуществлять строительство на данном земельном участке

ЕНВД: монтаж пластиковых окон

Налог на прибыль: учет расходов на рассылку смс-сообщений рекламного характера

Порядок проведения банком идентификации клиента

Представление налоговой отчетности по НДС филиалами и представительствами иностранных организаций, состоящими на учете в налоговых органах

Налогообложение НДС в РФ услуг по созданию и размещению рекламно-информационных материалов в печатных изданиях, на радио и телевидении, приобретаемых представительством российской организации, состоящим на налоговом учете в Республике Казахстан, у казахстанской организации

Об НДФЛ при получении подарков от организаций и ИП. Письмо Минфина России от 31.03.2016 N 03-04-09/18292

Об увеличении размера суточных, освобождаемых от НДФЛ, при оплате работодателем командировочных расходов. Письмо Минфина России от 25.12.2015 N 03-04-06/76407

О нулевой ставке НДС на услуги по авиаперевозкам в Республику Крым. Письмо Минфина России от 25.12.2015 N 03-07-03/76154

О порядке перехода на уплату ЕНВД. Письмо ФНС России от 28.12.2015 N ГД-18-14/1644

О подписании налоговой декларации (расчета) представителем юрлица. Письмо Минфина России от 25.11.2015 N 03-01-11/68574

О применении перечня государств и территорий, не обеспечивающих обмена информацией с РФ, в целях налогообложения прибыли КИК и добровольного декларирования физлицом имущества. Письмо ФНС России от 14.10.2015 N ОА-3-17/3833@

О выставлении счетов-фактур по договору долгосрочной аренды транспортных средств. Письмо Минфина России от 06.04.2015 N 03-07-14/19170

По-моему, послать письменное обращение по почтовому адресу: 125993, ГСП-3, г. Москва, А-47, ул. 1-я Тверская-Ямская, д. 1,3 Вам никто не запретит. Но вот будет ли ответ.

Эффективнее направить обращение как от гражданина в соответствии с Федеральным законом от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации». Неужели Вы, как Заказчик, не сталкивались с обязательностью подготовки ответов на обращения граждан? С этим очень строго (по крайней мере в органах исполнительной власти и МСУ).

и результат должен быть (оттуда же):

8. Ответы на обращения, подготовленные Министерством, оформляют на бланках Министерства и отправляют по почте по указанному адресу.

Служить бы рад, прислуживаться тошно /А. С. Грибоедов, "Горе от ума"/

Согласно позиции Конституционного суда разницы нет. Подробнее:

ПОСТАНОВЛЕНИЕ КС РФ

от 18 июля 2012 г. N 19-П

ПО ДЕЛУ О ПРОВЕРКЕ КОНСТИТУЦИОННОСТИ

ЧАСТИ 1 СТАТЬИ 1, ЧАСТИ 1 СТАТЬИ 2 И СТАТЬИ 3 ФЕДЕРАЛЬНОГО

ЗАКОНА "О ПОРЯДКЕ РАССМОТРЕНИЯ ОБРАЩЕНИЙ ГРАЖДАН РОССИЙСКОЙ

ФЕДЕРАЦИИ" В СВЯЗИ С ЗАПРОСОМ ЗАКОНОДАТЕЛЬНОГО

СОБРАНИЯ РОСТОВСКОЙ ОБЛАСТИ

Но разъяснение МЭР не имеют никакого значения, само МЭР об этом вам в своем разъяснении и напомнит:

Юридическую силу имеют разъяснения органа государственной власти в случае, если данный орган наделен в соответствии с законодательством Российской Федерации специальной компетенцией издавать разъяснения по применению положений нормативных правовых актов. Минэкономразвития России - федеральный орган исполнительной власти, действующим законодательством Российской Федерации, в том числе Положением о Министерстве экономического развития Российской Федерации, утвержденным Постановлением Правительства Российской Федерации от 05.06.2008 N 437, не наделенный компетенцией по разъяснению законодательства Российской Федерации.

Исходя из вышеизложенного разъяснения Минэкономразвития России по отдельным вопросам применения законодательства Российской Федерации в области размещения заказов для государственных и муниципальных нужд являются позицией Министерства и носят исключительно рекомендательный характер.

(письмо МЭР от 30 сентября 2011 г. N 21395-ЛА/Д28).

Последний раз редактировалось Константин777 20 дек 2012, 10:28, всего редактировалось 2 раз(а).

Не важно, кто напротив. Важно, кто рядом.

Это про рассматривается, а про "отвечается" там нет, я писал и через электронную приемную и на бланке письма заказными отсылал, они их просто игнорируют.

Константин, абсолютно правильно.

опытные специалисты в сфере закупок нигде не нужны, везде нужна жопа с подписью.

Не знаю-не знаю.

Федеральный закон от 2 мая 2006 г. N 59-ФЗ "О порядке рассмотрения обращений граждан Российской Федерации":

Статья 10. Рассмотрение обращения

1. Государственный орган, орган местного самоуправления или должностное лицо:

4) дает письменный ответ по существу поставленных в обращении вопросов, за исключением случаев, указанных в статье 11 настоящего Федерального закона;

5) уведомляет гражданина о направлении его обращения на рассмотрение в другой государственный орган, орган местного самоуправления или иному должностному лицу в соответствии с их компетенцией.

<. >

4. Ответ на обращение. поступившее в государственный орган, орган местного самоуправления или должностному лицу в форме электронного документа, направляется в форме электронного документа по адресу электронной почты, указанному в обращении, или в письменной форме по почтовому адресу, указанному в обращении.

далее (как почти в любом ФЗ):

Статья 15. Ответственность за нарушение настоящего Федерального закона

Лица, виновные в нарушении настоящего Федерального закона, несут ответственность, предусмотренную законодательством Российской Федерации.

В частности, административную ответственность:

Статья 5.59 КоАП РФ. Нарушение порядка рассмотрения обращений граждан

Нарушение установленного законодательством Российской Федерации порядка рассмотрения обращений граждан должностными лицами государственных органов и органов местного самоуправления, за исключением случаев, предусмотренных статьями 5.39, 5.63 настоящего Кодекса, -

влечет наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей.

Как говорится, это в идеале.

Служить бы рад, прислуживаться тошно /А. С. Грибоедов, "Горе от ума"/

Константин777 писал(а): Согласно позиции Конституционного суда разницы нет. Подробнее:

ПОСТАНОВЛЕНИЕ КС РФ

от 18 июля 2012 г. N 19-П

ПО ДЕЛУ О ПРОВЕРКЕ КОНСТИТУЦИОННОСТИ

ЧАСТИ 1 СТАТЬИ 1, ЧАСТИ 1 СТАТЬИ 2 И СТАТЬИ 3 ФЕДЕРАЛЬНОГО

ЗАКОНА "О ПОРЯДКЕ РАССМОТРЕНИЯ ОБРАЩЕНИЙ ГРАЖДАН РОССИЙСКОЙ

ФЕДЕРАЦИИ" В СВЯЗИ С ЗАПРОСОМ ЗАКОНОДАТЕЛЬНОГО

СОБРАНИЯ РОСТОВСКОЙ ОБЛАСТИ

Но разъяснение МЭР не имеют никакого значения, само МЭР об этом вам в своем разъяснении и напомнит:

Юридическую силу имеют разъяснения органа государственной власти в случае, если данный орган наделен в соответствии с законодательством Российской Федерации специальной компетенцией издавать разъяснения по применению положений нормативных правовых актов. Минэкономразвития России - федеральный орган исполнительной власти, действующим законодательством Российской Федерации, в том числе Положением о Министерстве экономического развития Российской Федерации, утвержденным Постановлением Правительства Российской Федерации от 05.06.2008 N 437, не наделенный компетенцией по разъяснению законодательства Российской Федерации.

Исходя из вышеизложенного разъяснения Минэкономразвития России по отдельным вопросам применения законодательства Российской Федерации в области размещения заказов для государственных и муниципальных нужд являются позицией Министерства и носят исключительно рекомендательный характер.

(письмо МЭР от 30 сентября 2011 г. N 21395-ЛА/Д28).

Щьерт, а кто тогда наделен? На кой они тогда письма эти свои штампуют, да еще и ФАС до кучи пытается там чета излагать, при том что даже нормативно-правовог орегулирования не осуществляют в этой сфере зак-ва

спасибо.

Жизнь коротка и прожить ее надо.

. а никуда не денешся

Никто, в этом весь фокус.

Не важно, кто напротив. Важно, кто рядом.

Кто сейчас на форумеСейчас этот форум просматривают: нет зарегистрированных пользователей и гости: 7

© 1998 - 2016, ООО "Тендеры.ру", +7(495)724-35-52, +7(800)250-35-52, info@tendery.ru

Перепечатка материалов возможна с обязательным указанием ссылки на www.tendery.ru

Закон дал организациям право получать от Минфина письменные разъяснения по налоговым вопросам Это подтверждено в подпункте 2 пункта 1 статьи 21 Налогового кодекса РФ. Ценность таких адресных ответов министерства состоит в том, что компания подстрахует себя.

Во-первых, она избежит налоговой ответственности, если руководствовалась подобными разъяснениями (подп. 3 п. 1 ст. 111 НК РФ). Во-вторых, не будет пеней на сумму недоимки, если такая вдруг возникла. Надо только доказать, что в адресном разъяснении Минфин рекомендовал вам решение, которое привело к этому результату (п. 8 ст. 75 НК РФ).

ООО «Метеор» поставляет изделия на экспорт, а также продлевает срок их службы. Потребитель – французская компания. Но непосредственным заказчиком является российский посредник На согласовании с ним находится проект контракта, по которому ООО «Метеор» выполнит определенные работы, чтобы продлить срок службы изделий. При этом работы проводятся в России. Часть из них выполняют российские соисполнители. Результат работ подтвердит заключение о продлении назначенного срока службы поставленных ранее изделий, которое будет передано потребителю.

Посредник утверждает, что стоимость работ по будущему долгосрочному контракту не должна включать в себя НДС. Аргументация – экспорт (ставка 0%). Если следовать такому подходу, то входной НДС можно возместить из бюджета.

Главный бухгалтер ООО «Метеор» уверен, что реализация работ не облагается налогом на основании статьи 148 Налогового кодекса РФ. Ведь подобные работы близки к инжиниринговым. Местом их реализации Российская Федерация в данном случае не признается. НДС они не облагаются. А значит, входной НДС надлежит включить в стоимость работ. Однако контрагент все равно настаивает на своем, чтобы снизить цены для своего иностранного партнера

Последствия неверного решения для ООО «Метеор» могут быть серьезными. Во-первых, если пойти на уступки, то цена будет занижена, а сам контракт убыточен. А во-вторых, налицо нарушение налогового законодательства со всеми вытекающими последствиями. Компания составила запрос в Минфин России

Как составить эффективный запросРасскажем о том, как составить запрос, на который с большой вероятностью откликнутся в Минфине. Начнем по порядку.

Определите, соответствует ли запрос компетенции Минфина. Надо сказать, по общему правилу Минфин не обязан разъяснять, как нужно применять нормы российского законодательства. К счастью, для налоговой сферы сделано исключение. В пункте 1 статьи 34.2 Налогового кодекса РФ сказано, что Минфин дает письменные разъяснения по применению налогового законодательства. И здесь ключевое слово «применение». Чиновники понимают данную норму буквально.

Поэтому удостоверьтесь, что у вашего запроса исключительно практический характер. Будет лучше, если вы сошлетесь на конкретную статью Налогового кодекса РФ. Иначе сотрудники Минфина России просто-напросто не будут рассматривать запрос.

Точно, полно и достоверно опишите спорную ситуацию. Из Налогового кодекса следует, что в запросе должна быть полная и достоверная информация (п. 8 ст. 75, подп. 3 п. 1 ст. 111 НК РФ). Не стоит игнорировать этот аспект. Иначе в споре с инспектором у вас не получится апеллировать к полученным разъяснениям. Проверяющий – а он неизбежно ознакомится с текстом вашего запроса – заявит, что вы неправильно описали ситуацию и ввели сотрудников Минфина в заблуждение. А значит, неправомерно используете разъяснение, которое освобождает от штрафов и недоимок.

Поэтому пишите как можно более подробно. Достоверность же заключается в том, чтобы не исказить содержание операции.

Ключевые тезисы вынесите в отдельные абзацы. И вот еще что важно: в тексте письма полезно указать даты или периоды, в которых возникла спорная ситуация. Это докажет, что защитные разъяснения касаются именно тех налоговых периодов, в которых вы претендуете на освобождение от ответственности.

Придайте языку письма канцелярский стиль. Так уж повелось, что без официального языка, которым насыщены все без исключения нормативно-правовые документы, не обойтись. Запрос напишите сухо, практически цитируя Налоговый кодекс РФ. Специалист Минфина, готовящий вам ответ, лучше воспримет знакомый ему язык и более полно проработает поставленные вопросы. Но будьте готовы к тому, что и письмо с ответом будет изложено языком, максимально приближенным к стилистике Налогового кодекса РФ.

Максимально конкретизируйте вопросы. На четкие выверенные вопросы чиновники чаще всего дают такие же четкие и сухие ответы. А ведь именно это вам и нужно! Расплывчатый ответ опять же даст налоговикам шанс все опровергнуть. Постарайтесь даже задать наводящий вопрос.

В нашем примере перед бухгалтером стоят следующие вопросы: «возникнет ли объект налогообложения», «как быть с входным НДС с работ наших соисполнителей», «принимать его к вычету или включать в стоимость». Для запроса их лучше конкретизировать так, чтобы направить ход мысли чиновников в нужную вам сторону.

Допустим, так: как с точки зрения статьи 148 Налогового кодекса РФ будет определяться место реализации работ (будет ли являться местом их реализации территория РФ) и, следовательно, будут ли работы облагаться НДС? Каким образом компания должна учитывать входной НДС, уплаченный соисполнителям работ?

Подготовьте детальную информацию по спорной ситуации. Укажите Ф. И. О. исполнителя и его номер телефона. Запаситесь материалами по описанной в запросе ситуации. Лучше заранее быть готовым к звонку ответственного исполнителя из министерства – чиновник может уточнить детали. Потребуется и техническая информация, поэтому помимо проекта договора надо достать справки от технических служб. Какие изделия, где проводятся работы, кто является соисполнителем… Да, все эти вопросы выходят за пределы бухгалтерской сферы. Но исполнители вашей компании, знающие техническое содержание контракта, прояснят необходимые детали.

Сделайте шаг навстречу. Обычно Минфин рассматривает письменные запросы за 33 дня. Причем в течение трех дней письмо с запросом регистрируется, после чего 30 дней чиновники его изучают. К сожалению, для налоговых вопросов законодатель дал чиновникам дополнительный «разбег» по времени. В этом случае ответ вы сможете увидеть только через два месяца после того, как ваш запрос будет получен Минфином.

Не беда. Отсчитайте полтора месяца с момента отправки запроса. Пометьте в своем календаре: в этот день стоит самим позвонить в Минфин и поинтересоваться судьбой обращения. Для этого заранее узнайте контакты соответствующего департамента. Основные телефоны министерства перечислены в Административном регламенте Минфина России (утв. приказом от 10 июня 2010 г. № 57н).

Также можно получить контактную информацию на официальном сайте.

Сделать это целесообразно еще и потому, что чиновники вправе продлить решение вопроса максимум на месяц. И они должны уведомить об этом налогоплательщика до того, как истекут нормативные два месяца. Именно за две недели до конца этого срока лучше и напомнить о себе телефонным звонком.

Как использовать запрос и сколько его хранитьПодшить письмо с ответом Минфина в папку нисколько не повредит. Для вашего несогласного контрагента оно станет дополнительным доказательством вашей, а не его правоты.

В случае возможных споров с налоговой инспекцией это также будет аргументом. А если налоговики все равно будут гнуть свою линию, обращайтесь в суд. И, даже решив в суд не обращаться, на сумме пеней вы в любом случае сэкономите.

Что касается сроков хранения исходящего письма с запросом и соответствующего входящего письма с ответом, то, не вдаваясь в тонкости делопроизводства, руководствуйтесь следующим принципом. Оригиналы документов сканируйте и храните полученные файлы в централизованном электронном архиве максимально долго. А сами бумажные оригиналы достаточно хранить до окончания выездных проверок по соответствующим налогам и периодам. Минимум – три года.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).