Рейтинг: 4.5/5.0 (1894 проголосовавших)

Рейтинг: 4.5/5.0 (1894 проголосовавших)Категория: Бланки/Образцы

11 января 2012 22:22 распечатать

В соответствии с Положением N 373-П организациям нужно издавать приказ об утверждении лимита кассы.

Подойдет ли указанная ниже форма? Или необходимо указать другие реквизиты - ответственность,мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций и т.д. (см п.1.11Положения373-П). Есть ли какие-либо предписания по этому поводу, образцы, обязательные реквизиты?

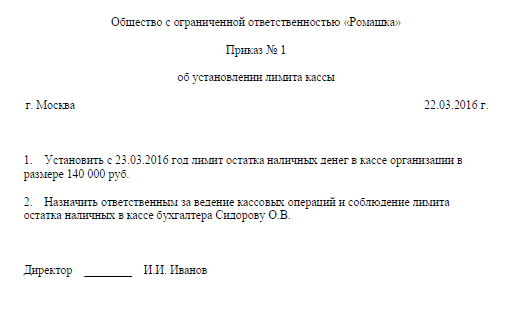

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «. »

от 10 января 2012 г.

об установлении лимита остатка кассы организации

Настоящим в соответствии с «Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утв. Банком России» от 12 октября 2011 г. № 373-П в целях ведения кассовых операций в ООО «» на 2012 год устанавливаются следующие сроки и показатели.Главный бухгалтер ________________________________________

С приказом работник ознакомлен: _________________________ __

Б ухгалтер ________________________________________________

Уточнение от 11 января 2012 - 23:00

Организация на УСН, покупатели расплачиваются с нами только через банк. А через кассу мы выдаем только подотчетным лицам

20 апреля

Первые федеральные стандарты по бухгалтерскому учету должны вступить в силу в 2018 году. Поэтому Министерство финансов привлечет к их разработке ведущие бухгалтерские и аудиторские компании страны.

12 апреля

10 апреля 2016 года вступил в силу новый порядок привлечения к административной ответственности должностных лиц организаций за нарушение требований к бухгалтерскому учету и финансовой отчетности. Минфин рассказал о том, как будут применяться новые нормы на практике.

1 апреля

Центробанк дал разъяснение о порядке представления финансовой отчетности акционерных обществ. Годовое бухгалтерские отчеты АО должны представить до 4 апреля.

31 марта

Наказание за неверное составление и ведение бухгалтерской отчетности существенно выросло. Штрафы будут в десять раз выше при совершении повторного нарушения.

25 марта

Организации малого бизнеса, ведущие упрощенный бухучет, будут учитывать расходы на нематериальные активы, управленческие нужды и материально-производственные запасы в полном объеме в том отчетном периоде, в котором они фактически возникли. Новый порядок также коснется участников проекта «Сколково».

21 апреля

Веселый тест к 21 апреля — дню главного бухгалтера. Если бы вы были кошкой и разбирались в бухучете, какому виду вы бы принадлежали? Рысь? Домашняя кошка? Пройдите наш развлекательный тест и узнайте!

31 марта

В обзоре юридически значимых документов, вступающих в силу с 4 по 10 апреля 2016 года - новый порядок подачи запросов на получение сведений из ЦКИ, изменения в требованиях к ВККР аудиторских компаний, а также другие важные законы и нормативные акты.

Авторизация Биография:Имею два высших образования, стаж работы частнопрактикующим юристом более 15 лет. Решение юридических задач для меня является очень интересным видом деятельности и моя цель - совершенствоваться в этой области. Особенный интерес представляют арбитражные споры, поскольку первое экономическое образование и опыт работы дает мне знание экономических основ деятельности предприятий, знание принципов ведения бухгалтерского учета, а также составления и анализа финансовой отчетности. Приятно, что мн.

![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

Лимит кассы — сумма денежных средств, которая может постоянно находиться в кассе организации. Сервис МойСклад позволяет вести учет кассы.

Простой в освоении сервис МойСклад предназначен для учета наличных в организации. Реализовано простое и удобное отслеживание остатков по кассе.

Работая с наличными, любое юридическое лицо или ИП обязано должным образом оформлять операции по кассе. МойСклад поможет грамотно вести кассовые операции.

Что может МойСклад?Для тех, у кого есть продажи через розничные точки:

Если вы торгуете в розницу, то МойСклад предлагает полноценную систему для автоматизации розничного магазина с возможностью подключения фискального регистратора и сканера.

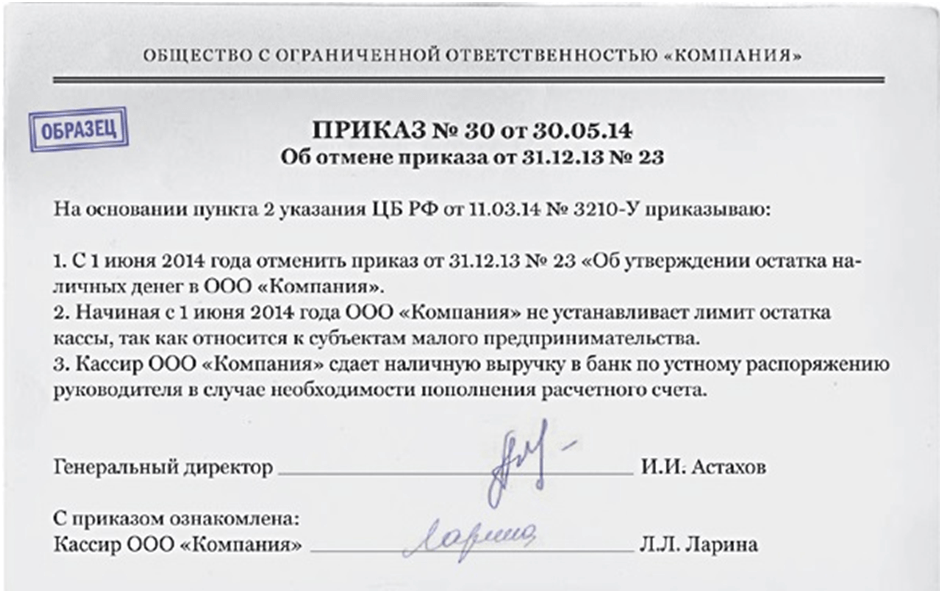

Лимит кассы на 2016 годСогласно Указанию ЦБ РФ от 11 марта 2014 года № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» с 1 июня 2014 года вступили в силу новые правила ведения кассы. Они действуют и в 2016 году. Предыдущее Положение ЦБ РФ от 12 октября 2011 г. № 373-П «О порядке ведения кассовых операций» отменено.

Предприятия теперь самостоятельно устанавливают лимит кассы. Руководитель издает в произвольной форме соответствующее распоряжение. Предприятие может не уведомлять банк о размере установленного лимита остатка кассы.

Лимит кассы определяется в соответствии с полученной ранее выручкой, пиком наличных затрат или предполагаемых объемов выручки. В него не входят суммы наличных на зарплату, стипендию, отпускные и прочие выплаты (их можно хранить в кассе, но выплаты должны быть произведены в течение 5 рабочих дней).

С июня 2014 года ИП, также как и малые предприятия (численность до 100 работников и годовая выручка до 400 млн. руб.), не должны устанавливать лимит остатка денег в кассе и следить за ним.

Формула для расчета лимита кассыИтак, формула расчета лимита кассы имеет следующий вид:

Лимит = R * N / P. где:

R — объем выручки за расчетный период в аналогичном периоде прошлых лет или предполагаемый объем выручки или пиковый объем выдач наличных денег.

P — расчетный период (не более 92 рабочих дней).

N — период времени между днями сдачи в банк наличных денег. Устанавливается на усмотрение предприятия, но не должен превышать 7 рабочих дней, а если банк далеко — 14 рабочих дней.

С 2012 года лимит кассы для ИП рассчитывался так же, как для ООО и других организаций. Однако согласно Указанию Центробанка № 3210-У с 1 июня 2014 года индивидуальные предприниматели не обязаны вести кассовую книгу, а также устанавливать и соблюдать лимит кассы. Таким образом, в 2016 году ИП могут отменить приказ о лимите наличных, если он у них был ранее.

МойСклад — это больше, чем просто бесплатная программа для ведения кассы, сервис позволяет полностью наладить учет оптовой фирмы или предприятия розничной торговли. Вы можете управлять продажами и закупками, вести склад, контролировать финансы, работать с клиентами, печатать необходимые для ведения торговли документы.

Хотите забыть о проблемах с оформлением необходимых документов раз и навсегда? МойСклад поможет напечатать и скачать необходимые для ведения бизнеса документы: счета, товарные чеки, накладные, ТОРГ-12, ТТН, акты, счета-фактуры, кассовые ордера и многие другие. МойСклад позволит сэкономить до 70 % времени на оформлении сложных и емких документов.

Образец приказа на лимит кассы. О компании и.

Форумы для специалистов: Разделы: Статистика форума: Дни рождений: В ближайшую неделю день рождения празднуют:лариса, таня, Ирина, Юлия, Каляка-маляка, ledyashka, Анастасия, Катерина, Венера, Анна, Владимиир Астапенко, Ilfrida, Наталка, Лилия, Екатерина, smonahov, Natalia. Посмотреть все. Проверьте знания, календарь событий.

Печать образца приказа лимита кассы. В 2016 году ИП могут отменить приказ о лимите.

Приказ: лимит остатка кассы на

Подборка наиболее важных документов по запросу Приказ на лимит кассы. О компании и. Contact.

Программа, также, содержит:

Скачать в Word:Образец приказа по утверждению лимита остатка денежных средств на 2016. Скачать в exel:Образец расчета лимита остатка наличных средств 2016г. НА бланке организации, приказ _ от. «об утверждении лимита остатканаличных средств на 2016 г.». В соответствии с Указанием Центробанка РФ от г. N 3210-У О порядке ведения кассовый операций юридическими лицами и упрощенном порядке ведения касовых операций индивидуальными предпринимателями и субъектами малого предпринимательсва и прилагаемым расчетом. Приказываю: 1. Утвердить на 2016 год лимит остатка наличных средств в кассе по ООО (ИП) _ в размере _ ( прописью) руб. 2. Установить: - ответственное лицо за ведение кассовых операций и.

Переносимая версия Download Master

Download Master Portable

Консенсус вы можете скачать Образец приказа на утверждение лимита. О порядке. В кассе.

Лимит остатка кассы на 2014 год устанавливается приказом за подписью руководителя организации и главного бухгалтера. В приказе определяется лимит остатка наличных денег в кассе предприятия, период времени между днями получения наличных денег по денежному чеку в банке и другая информация. Скачать Приказ лимит остатка кассы на 2014 год. Рассчитать лимит остатка кассы, приказ оформляется примерно следующим образом: Об установлении лимита остатка кассы на 2014 год. Настоящим в соответствии с Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, 373-П, утвержденным Банком России г. в целях ведения кассовых операций в ООО «Лаванда» на 2014.

Приказа о вступлении на должность единоличного исполнительного органа Приказа о вступлении на должность единоличного исполнительного органа - Перечень, документов, необходимых для рассмотрения в ООО «АТБ» Банк вопроса о кредитовании юридического лица, общие 1.1 Заявка на кредит по форме ООО. «АТБ» Банк. 1.2 Анкета заемщика по форме, банка. 2. Документы, подтверждающие правоспособность организации (необходимо для организаций, не имеющих открытых счетов в Банке или те документы, которые не были предоставлены. Банку, а также.

Приказа о вступлении на должность единоличного исполнительного органа - Перечень, документов, необходимых для рассмотрения в ООО «АТБ» Банк вопроса о кредитовании юридического лица, общие 1.1 Заявка на кредит по форме ООО. «АТБ» Банк. 1.2 Анкета заемщика по форме, банка. 2. Документы, подтверждающие правоспособность организации (необходимо для организаций, не имеющих открытых счетов в Банке или те документы, которые не были предоставлены. Банку, а также.

Как написать заявление чтоб забрать ребенка с начало учебного года Как написать заявление чтоб забрать ребенка с начало учебного года - С заместителем директора по работе с детьми мы договорились, что по истечении первого полугодия, если состояние здоровья Павлика улучшится, во втором полугодии он вернется в класс. Мною было написано заявление на имя директора школы о переводе ребенка на индивидуальное обучение. Рекомендации родителям учащегося, в данной ситуации в заявлении надо было бы указать, что оно.

Как написать заявление чтоб забрать ребенка с начало учебного года - С заместителем директора по работе с детьми мы договорились, что по истечении первого полугодия, если состояние здоровья Павлика улучшится, во втором полугодии он вернется в класс. Мною было написано заявление на имя директора школы о переводе ребенка на индивидуальное обучение. Рекомендации родителям учащегося, в данной ситуации в заявлении надо было бы указать, что оно.

Доклада на защите диплома по лингвистике по тнмн газетный заголовок Доклада на защите диплома по лингвистике по тнмн газетный заголовок - 11) подготовка к защите (разработка тезисов доклада для защиты, изучение. 12) защита дипломной работы на заседании государственной. Выбор темы ВКР производится самостоятельно из тематики в. Заголовок, состоящий из двух и более строк, печатается через один междустрочный интервал;.

Доклада на защите диплома по лингвистике по тнмн газетный заголовок - 11) подготовка к защите (разработка тезисов доклада для защиты, изучение. 12) защита дипломной работы на заседании государственной. Выбор темы ВКР производится самостоятельно из тематики в. Заголовок, состоящий из двух и более строк, печатается через один междустрочный интервал;.

Как правильно составить договор с рассрочкой выкупа торгового оборудования по магазину цветы Как правильно составить договор с рассрочкой выкупа торгового оборудования по магазину цветы - 2.1. Учет поступления товаров. Порядок документального оформления, получения и приемки товаров. Как и любые другие операции в бухгалтерском учете, операции, связанные с оборотом товара, должны подтверждаться первичными документами. Относиться к оформлению документов, связанных с поступлением и выбытием товара, следует очень внимательно, так как здесь напрямую затрагивается материальная сторона деятельности торговой организации. Следует начать с.

Как правильно составить договор с рассрочкой выкупа торгового оборудования по магазину цветы - 2.1. Учет поступления товаров. Порядок документального оформления, получения и приемки товаров. Как и любые другие операции в бухгалтерском учете, операции, связанные с оборотом товара, должны подтверждаться первичными документами. Относиться к оформлению документов, связанных с поступлением и выбытием товара, следует очень внимательно, так как здесь напрямую затрагивается материальная сторона деятельности торговой организации. Следует начать с.

Отзыва о прохождении педагогической практики на воспитателя в детском саду Отзыва о прохождении педагогической практики на воспитателя в детском саду - Зарифа 02:22, характеристика На студентку 5 курса группы 504 з/о дефектологического факультета мпгу Будюкину Людмилу Викторовну Будюкина Л. В проходила педагогическую практику в логопедической группе 3 ГОУ дс 1338 ювао г. Москва в течение четырёх недель. За отзыва о прохождении педагогической практики на воспитателя в детском саду время прохождения практики в логопедической группе 3.

Отзыва о прохождении педагогической практики на воспитателя в детском саду - Зарифа 02:22, характеристика На студентку 5 курса группы 504 з/о дефектологического факультета мпгу Будюкину Людмилу Викторовну Будюкина Л. В проходила педагогическую практику в логопедической группе 3 ГОУ дс 1338 ювао г. Москва в течение четырёх недель. За отзыва о прохождении педагогической практики на воспитателя в детском саду время прохождения практики в логопедической группе 3.

Подборка наиболее важных документов по запросу Образец приказа на лимит кассы (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Статьи, комментарии, ответы на вопросы: Образец приказа на лимит кассы. Формы документов: Образец приказа на лимит кассы.

Лимит кассы сумма денежных средств, которая может постоянно находиться в кассе организации. Сервис МойСклад позволяет вести учет кассы. Простой в освоении сервис МойСклад предназначен для учета наличных в организации. Реализовано простое и удобное отслеживание остатков по кассе. Работая с наличными, любое юридическое лицо или ИП обязано должным образом оформлять операции по кассе. МойСклад поможет грамотно вести кассовые операции. Что может МойСклад? Ведение кассовых операций; Отслеживание остатков по кассе; Печать ПКО и РКО; Отчет о движении денежных средств; Печать образца приказа лимита кассы. Для тех, у кого есть продажи через розничные точки: Регистрация розничных продаж через рабочее место кассира; Автоматическое создание.

Игры

04.04.2016, 11:58

Договор дарения доли жилого дома и земельного участка детям и жене 2013

Подборка наиболее важных документов по запросу Приказ на лимит кассы (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Нормативные акты: Приказ на лимит кассы. Статьи, комментарии, ответы на вопросы: Приказ на лимит кассы. Путеводитель по сделкам. Расчеты за товары (работы, услуги) наличными денежными средствами. Общая информация Для ведения кассовых операций (операций по приему наличных денег, включающих их пересчет, выдаче наличных денег) организация распорядительным документом устанавливает лимит остатка наличных денег в кассе. Лимит остатка наличных денег - это максимально допустимая сумма наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличных денег на конец рабочего.

Музыка

04.04.2016, 11:58

Заполнения заявления замена птс и стс

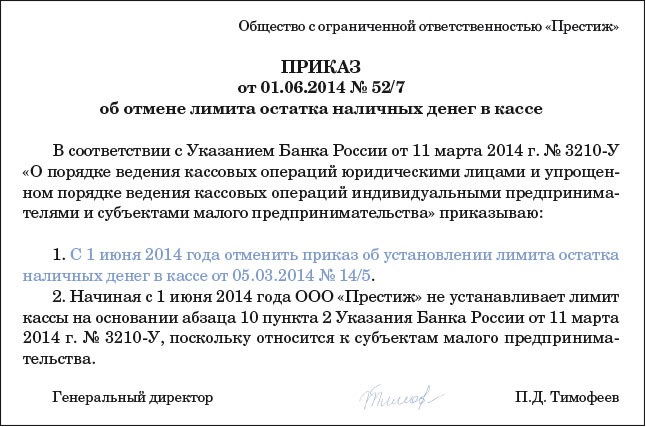

С года отменить приказ об установлении лимита остатка наличных денег в кассе от 14/5. Примечание: Укажите старый приказ об установлении лимита кассы2. Начиная с года ООО «Удача» не устанавливает лимит кассы на основании абзаца 10 пункта 2 Указания Банка России от г. 3210-У, поскольку относится к субъектам малого предпринимательства. Директор _Обязательно необходимо прописать в приказе на лимит кассы, с какой даты отменяется прежний лимит. Если приказ на лимит кассы не составить, проверяющие на проверке могут решить, что лимит все еще действует. А за его превышение оштрафуют организацию на сумму до 50 000 руб. За нарушение кассовой дисциплины (ст. 15.1 КоАП.

Программы

04.04.2016, 11:58

Экспертного заключения на реорганизацию школы в школу детский сад

Приказ о лимите кассыдля ведения кассовых операций организация устанавливает лимит остатка наличных денег (далее - лимит кассы, который утверждается приказом руководителя).С 1 июня действуют новые правила установления лимита кассы 2014 и расчета лимита кассы и остатка наличных денег в кассе компаний, ее обособленных подразделений и у предпринимателей (Указание Банка России от г. 3210-У). Все изменения.

Для дома и офиса

04.04.2016, 11:58

Заполнения заявление о переходе на упрощ систему

Библиотека. Экземпляр приказа о лимите кассы.

6 дек. 2012 г. Расчетный период должен быть не более 92 рабочих дней, при этом его минимальное значение может быть любым. Nn период времени между днями получения денег в банке (за исключением сумм, предназначенных для выплат заработной платы, стипендий и других выплат работникам). Данный период не должен превышать 7 рабочих дней, а в случае отсутствия банка в населенном пункте 14 рабочих дней. Например, если деньги снимаются в банке один раз в 3 рабочих дня, то Nn 3. Пример расчета. ООО «Компания» занимается розничной торговлей. Наличную выручку общество не принимает, покупатели расплачиваются через банк. Однако периодически компания снимает наличные деньги в банке для расчетов с.

В частности, ИП и малыши могут не устанавливать лимит остатка. Расчет данного показателя, а во-вторых - издан приказ (распоряжение) о. За III квартал 2013 года в целях расчета лимита остатка кассы составило 75 дней. 3210-У и Указание от г. Лимит остатка по кассе это максимально допустимая сумма наличных денег, которая может. В приказе можно указать срок действия лимита, например 2016 год (образец приказа). Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями. Напоминаем, что такие отчетные документы как: кудир, Книга учета БСО и документы, связанные с применением кассового аппарата (отчет и журнал кассира-операциониста) к кассовой дисциплине не относятся. Лимит остатка по кассе в 2016 году. Лимит. Лимит остатка кассы: формула успеха, по материалам ООО цэинф (г. Москва) Вплоть до порядок ведения кассовых операций регламентировался Положением ЦБ РФ от 373-П. Документ утратил силу с года в связи с изданием. Указания Банка России от 3210-У. В соответствии с п. 1 Указания 3210-У данный документ определяет порядок ведения кассовых операций с банкнотами и монетой.

Период пиковых объемов поступлений наличных денег в торговой организации, работающей без выходных заполнение дней, приходится на предновогодние дни. Поэтому в качестве расчетного периода был выбран период с до. Расчетный период составил 21 день. Период времени между днями сдачи денежной наличности в банк - приказ о лимите остатка кассы на 2013 год для ип 3 дня. Объем наличной выручки от реализации товаров (работ, услуг) за расчетный период составил 930000 руб. Лимит остатка денежной наличности составит 930000. 21 х руб. Лимит исходя ИЗ наличных расходов Лимит остатка наличных в кассе организации, которая не получает наличную выручку, определяется по формуле (п. 2 Приложения к Указанию 3210-У Лимит остатка наличных в кассе Объем выдачи. Лимит остатка кассы это максимально допустимая сумма приказ о лимите остатка кассы на 2013 год для ип наличных денежных. Или ИП должен издать приказ об установленном кассовом лимите. 12 дек. 2015 г. Реализовано простое и удобное отслеживание остатков по кассе. Работая с. Приказ лимита кассы на 2016 приказ о лимите украина остатка кассы на 2013 год для ип год образец (скачать). Предприятия. Образец приказа по утверждению лимита остатка денежных средств на. Утвердить на 2016 год лимит остатка наличных средств в кассе по ООО (ИП). Лимит кассы сумма денежных средств, которая может постоянно находиться в кассе организации. Сервис МойСклад позволяет вести учет кассы. Простой в освоении сервис МойСклад предназначен для учета наличных в организации. Реализовано простое и удобное отслеживание остатков по кассе. Работая с наличными, любое юридическое лицо или ИП обязано должным образом оформлять операции по кассе. МойСклад поможет грамотно вести кассовые операции. Что может МойСклад? Ведение кассовых операций; Отслеживание остатков по кассе; Печать ПКО и РКО; Отчет о движении денежных средств; Печать образца приказа лимита кассы. Для тех, у кого есть продажи через розничные точки: Регистрация розничных продаж через рабочее место кассира; Автоматическое создание. Образец приказа на утверждение лимита остатка наличности на 2016 г. С года применяется новый порядок ведения кассовых операций. Индивидуальные предприниматели теперь будут обязаны вести кассу. Лимит остатка денег в кассе теперь устанавливает само предприятие.  Заявление на предоставление налогового вычета на лечение и медикаменты - Как его получить? Налогоплательщик вправе получить социальный налоговый вычет и в отношении сумм, уплаченных за услуги по лечению в медицинских организациях России. При этом вычет предоставляется по расходам на лечение не только заявление на предоставление налогового вычета на лечение и медикаменты налогоплательщика, но супруга (супруги своих родителей и детей в возрасте до 18 лет. Указанный.

Заявление на предоставление налогового вычета на лечение и медикаменты - Как его получить? Налогоплательщик вправе получить социальный налоговый вычет и в отношении сумм, уплаченных за услуги по лечению в медицинских организациях России. При этом вычет предоставляется по расходам на лечение не только заявление на предоставление налогового вычета на лечение и медикаменты налогоплательщика, но супруга (супруги своих родителей и детей в возрасте до 18 лет. Указанный.

Читать далее.  Перевода из десетичной системы счистления в двоичную - 2 методика:Сокращенное деление с перевода из десетичной системы счистления в двоичную остаткомСравнение уменьшающихся степеней и вычитание. Десятичная (основанная на десяти) система счисления имеет 10 возможных значений (0,1,2,3,4,5,6,7,8 или 9) для каждого поместного значения. Двоичная система счисления (основанная на двух в свою очередь, имеет два возможных значения каждого поместного значения. Назначение сервиса. Сервис предназначен для перевода.

Перевода из десетичной системы счистления в двоичную - 2 методика:Сокращенное деление с перевода из десетичной системы счистления в двоичную остаткомСравнение уменьшающихся степеней и вычитание. Десятичная (основанная на десяти) система счисления имеет 10 возможных значений (0,1,2,3,4,5,6,7,8 или 9) для каждого поместного значения. Двоичная система счисления (основанная на двух в свою очередь, имеет два возможных значения каждого поместного значения. Назначение сервиса. Сервис предназначен для перевода.

Читать далее.  Смета на строительство кирпичного дома - Авторизация покупателя, профиль покупателя, ваша корзина пуста, опрос о строительстве. Дом какой площади Вы хотите построить? 100-150 кв. М - 1037 (32.57) 150-200 кв. М - 694 (21.80) до 100 кв. М - 644 (20.23) 200-250 кв. М - 324 (10.18) свыше 400 кв. М - 181 (5.68) 250-300 кв. М - 165 (5.18) 300-350.

Смета на строительство кирпичного дома - Авторизация покупателя, профиль покупателя, ваша корзина пуста, опрос о строительстве. Дом какой площади Вы хотите построить? 100-150 кв. М - 1037 (32.57) 150-200 кв. М - 694 (21.80) до 100 кв. М - 644 (20.23) 200-250 кв. М - 324 (10.18) свыше 400 кв. М - 181 (5.68) 250-300 кв. М - 165 (5.18) 300-350.

Читать далее.  Ошибочно внесенная запись в трудовую книжку исправления прик - В трудовую книжку ошибочно внесена запись об увольнении работника. Пример ошибочно внесенная запись в трудовую книжку исправления прик исправления ошибочной записи обнаруженной при увольнении.

Ошибочно внесенная запись в трудовую книжку исправления прик - В трудовую книжку ошибочно внесена запись об увольнении работника. Пример ошибочно внесенная запись в трудовую книжку исправления прик исправления ошибочной записи обнаруженной при увольнении.

Читать далее.

Любые организации имеют право хранить в кассе конкретную сумму средств, определяемую установленным лимитом. С очерченным лимитом нужно каждый день сравнивать окончательную сумму денег, оставшуюся в кассе на конец дня и указанную в кассовой книжке. Все то, что окажется больше указанной границы, требуется сдавать в банковское учреждение, и делать это допускается по удобному расписанию. К примеру, если вы знаете, что сегодня лимит кассы не будет превышен, инкассаторов можно не вызывать. Предел остатка по кассе определяется на основе объема расходования и поступления наличных денег.

Любые организации имеют право хранить в кассе конкретную сумму средств, определяемую установленным лимитом. С очерченным лимитом нужно каждый день сравнивать окончательную сумму денег, оставшуюся в кассе на конец дня и указанную в кассовой книжке. Все то, что окажется больше указанной границы, требуется сдавать в банковское учреждение, и делать это допускается по удобному расписанию. К примеру, если вы знаете, что сегодня лимит кассы не будет превышен, инкассаторов можно не вызывать. Предел остатка по кассе определяется на основе объема расходования и поступления наличных денег.

В этом году лимит кассы для малых предприятий уже не устанавливается банком-партнером, как это было ранее, а прописывается руководством/владельцем организации в специальном распорядительном документе, к примеру, в приказе.

Правила, которые диктуют новый порядок ведения кассовых операций ИПСогласно новым порядкам, ИП и субъекты, ведущие малую предпринимательскую деятельность, получили полное право не определять лимиты наличности в своей кассе.

Мало того, ИП, которые сами занимаются ведением учета одних только доходов или расходов, равно как и прочих физических параметров, присущих конкретной разновидности предпринимательской деятельности, получили полное право не заниматься ведением кассовых книг.

Летом прошлого года была вдвое увеличена и максимальная сумма выручки за год. Потому каждому ИП необходимо удостовериться в том, нужно ли ему вообще придерживаться лимита или он начал относиться к категории малых предприятий.

Как считается кассовый предел в 2016 годуСогласно законодательным новшествам, касающимся порядка осуществления кассовых процедур, ИП больше не обязуются открывать банковские счета, хотя и могут иметь даже в случае ведения исключительно наличных взаиморасчетов с контрагентами. Правда, в последнем случае сумма наличных расчетов не может быть больше 100 тыс. руб. прописанных в пределах одного соглашения.

В том случае, когда ИП занимается кассовыми процедурами, кассовый лимит должен быть установлен им в обязательном порядке. Рассчитывать допустимый предел остатка денег в кассе необходимо по тому же алгоритму, по которому это делают все остальные предприятия и организации. Те ИП, которые не устанавливают кассовый лимит, могут по умолчанию считать его нулевым.

Проще всего добиться нулевого кассового остатка путем выписки расходного кассового ордера на сумму, оставшуюся в кассе в конце рабочего дня. Предназначение такого ордера бывает разным, к примеру, деньги можно выдать на личные потребности самого предпринимателя.

Как выбрать самый выгодный период для расчета кассового пределаКассовый лимит реально сделать максимально большим, если рассчитывать его на основе того периода деятельности предприятия, когда поступления выручки были пиковыми. Причем для расчета можно брать как один день, так и целый месяц, главное, чтобы период не был больше чем 92 дня.

Стоит заметить, что для просчетов допустимо использовать не только будние рабочие дни ИП, но и праздничные, и даже выходные календарные, главное, чтобы предприятие действительно работало в эти даты. Как правило, выручка на праздники и выходные намного выше, чем в будни, и подобная поблажка со стороны законодательства как нельзя кстати.

Безопаснее будет выбирать непрерывный интервал времени для установления расчетного периода. К примеру, если магазин работает сутками напролет, то кассовый лимит рассчитывается с пониманием того, что каждый день, вошедший в период, есть рабочий. И совершенно неправильно считать предел по календарной «пятидневке», ведь он однозначно получится завышенным.

Период для просчета лимита кассы для малых предприятий может быть следующим:

В том случае, когда отменили всю наличную выручку и ИП перешло только на безналичный расчет, кассовый предел рассчитывается на основе объема выданной налички. Исключением являются только те средства, которые предназначаются для любых выплат сотрудникам предприятия, выдачу зарплаты или стипендий, к примеру. Такие суммы не принимаются во внимание в процессе подсчета показателя лимита.

В каких ситуациях сверхлимитные деньги можно хранитьЗаконодательство определяет всего два обстоятельства, допускающие возможность хранения в кассе суммы, превышающей ее лимит. Первое – это дни, когда на предприятии выдается пособие, зарплата, стипендия или иные средства, причисляющиеся к зарплатному фонду. Деньги, ориентированные на подобные цели, могут находиться в кассе не дольше пяти рабочих дней, после чего их следует обязательно сдать в банк.

Второе – праздничные и выходные дни, на протяжении которых предприятие осуществляет повседневные кассовые процедуры. Выручку, превысившую предел, нужно инкассировать не позже первого рабочего дня, определенного руководством как день сдачи сверхлимитной прибыли в банковскую организацию.

Кассовое помещение можно не оборудоватьЭта новость особенно порадовала ИП с небольшой территорией своей торговой точки. Согласно нововведениям, больше нет необходимости в сейфе для хранения денег, равно как и в окошке для их выдачи. Вся ответственность за сохранность налички перекладывается на плечи самого предпринимателя или назначенного им руководителя.

Как оформляется кассовая документацияПравилами ведения кассовых процедур в 2016 году четко указано, кто наделен полномочиями вести кассу и ставить свою подпись на всех документах, касающихся ее обслуживания. В частности, ими обладает сам кассир, ознакомленный со своими правами, обязанностями и ответственностью и поставивший подпись в соответствующем документе. Также вести кассу и ставить автограф в сопутствующей документации может сам руководитель/владелец ИП.

Бумаги, имеющие отношение к кассовым процессам, разрешено оформлять как в бумажном, так и в электронном варианте. В последнем случае электронные документы необходимо пускать и на печать.

Еще одно новшество заключается в том, что кассиру теперь нужно сверять все подписи, стоящие на РКО и ПКО с оригинальными образцами подписей главного бухгалтера, руководства предприятия и помощников бухгалтеров. Делается это перед тем, как в очередной раз принять деньги.

Превышение лимита: чем оно чреватоАдминистративная ответственность – вот что грозит ИП, решившему превысить допустимый предел денег по кассе и не сдать их вовремя в банк. Штрафные санкции в данном случае более чем солидные и могут колебаться в пределах от 40 000 до 50 000 руб. для самого предприятия, от 4 000 до 5 000 руб. – для самого предпринимателя или его управляющего.

Согласно общим правилам, за правонарушение принимается бездействие или виновное действие лица, занимающего должность руководителя, или самого владельца ИП. Получается, что штрафная санкция налагается на них лишь в том случае, если вина будет полностью доказана и обоснована. Она может быть выражена в виде:

ИП полезно узнать, что им больше не нужно издавать указы со списком подотчетных сотрудников. Теперь для получения средств подотчетному лицу больше не требуется постоянно писать соответствующее заявление, а руководителю – его визировать, проставлять сумму и сроки.

Как вы уже поняли, изменения в кассовом лимите, которые законодательство определило в 2016 году, намного упростили существование ИП в целом, а кассиров в частности. Последним остается только своевременно отслеживать новшества и не забывать их внедрять в своей практике.

7 февр. 2014 г.

Источник: Газета \ Учет. Налоги.Право\ 4/2013, ссылка на оригинал статьи на сайте. Компаниям, у которых в прошлом году выросла выручка, в начале нового года пора обновить приказ о лимите наличных (см. Образец). Это выгодно, во-первых, потому что можно установить лимит повыше. Во-вторых, чтобы учесть последние требования инспекторов на проверках кассовой дисциплины, которые они стали проводить с прошлого года. Срок действия приказа. Компания вправе утвердить лимит на любой срок, хоть на год, хоть на неделю. Но есть риск забыть вовремя переиздать приказ и вся наличность в кассе окажется сверхлимитной. За это возможен штраф до 50 тыс. Рублей ( ст. 15.1 КоАП. Образец приказа по утверждению лимита остатка денежных средств платёжного приказ лимита кассы на 2013 год на. Утвердить на 2016 год лимит остатка наличных средств в кассе по ООО (ИП). Расчет лимита кассы на 2012 годКассовый лимит рассчитывается по одной из двух формул. Зависит это от того, есть ли у вашей организации торговая выручка или нет. Если у организации есть выручкаЕсли у организации есть торговая выручка, то формула для расчета выглядит так:L(V/P)NcКак будет выглядеть ваш расчет? Берём промежуток времени не более 92 рабочих (!) дней, это будет наше Р. Допустим мы взяли период с по год. Это 87 рабочих дней. Считать рабочие дни удобно по табель-календарю. V ваша торговая выручка. Её можно взять из оборотки Д50 К 90 (91) смотрите по вашей ситуации. Допустим рублей. Деньги в банк сдаются раз. Экземпляр приказа о лимите кассы, распорядительного документа об. Об приказ лимита кассы на 2013 год установлении лимита остатка наличных денег в кассе от 14/5.

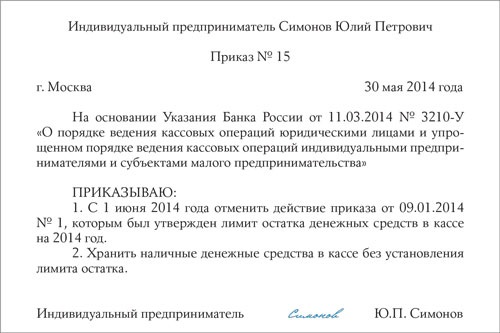

Упрощенцы и другой малый бизнес могут не устанавливать лимит по кассе. То есть хранить в кассе в любое время любое количество денег. И сдавать в банк деньги тогда, когда захотят. Но при этом организация или предприниматель на УСН должны утвердить приказ о хранении наличных денег без лимита. Предлагаем вашему вниманию образец такого приказа: для ООО и для ИП. Обратите внимание, что не устанавливать лимит по кассе в 2016 году могут только малые предприятия. Обратите внимание: в приказах вы можете прописать любую дату, с которой действие лимита по кассе отменяется.

Скачать в Word:Образец приказа по утверждению лимита остатка денежных средств на 2016. Скачать в exel:Образец расчета лимита остатка наличных средств 2016г. НА бланке организации, приказ _ от. «об утверждении лимита остатканаличных средств на 2016 г.». В соответствии с Указанием Центробанка РФ от г. N 3210-У О порядке ведения кассовый операций юридическими лицами и упрощенном порядке ведения касовых операций индивидуальными предпринимателями и субъектами малого предпринимательсва и прилагаемым расчетом. Приказываю: 1. Утвердить на 2016 год лимит остатка наличных средств в кассе по ООО (ИП) _ в размере _ ( прописью) руб. 2. Установить: - ответственное лицо за ведение кассовых операций и.

Темы: Лимит кассы (Ліміт каси Кассовые операции (Касові операції). Частное предприятие «Кассолюбитель приказ 168/10 от г. Г. Одесса, об установлении лимита остатка наличности в кассе. Вo исполнение подпунктa 5.3 Положения о ведeнии кассовых операций в национальной валютe в Украине, утвержденногo постановлением Правления Национального банкa Украины oт г. 637, приказывaю: 01. На основaнии Расчета установления лимита остатка наличноcти в кассе утвеpдить лимит кассы в суммe 1020грн. 02. Бухгалтерии предприятия придерживаться установленной cуммы лимита остатка наличности, котоpая можeт оставатьcя в кассе предприятия в нерабочеe время. 03. Сверхлимитную выручку сдавaть в банк ежедневно в соответcтвии c условиями договора банковского счетa 4893/К-12 oт г.

С года отменить приказ об установлении лимита остатка наличных денег в кассе от 14/5. Примечание: Укажите старый приказ об установлении лимита кассы2. Начиная с года ООО «Удача» не устанавливает лимит кассы на основании абзаца 10 пункта 2 Указания Банка России от г. 3210-У, поскольку относится к субъектам малого предпринимательства. Директор _Обязательно необходимо прописать в приказе на лимит кассы, с какой даты отменяется прежний лимит. Если приказ на лимит кассы не составить, проверяющие на проверке могут решить, что лимит все еще действует. А за его превышение оштрафуют организацию на сумму до 50 000 руб. За нарушение кассовой дисциплины (ст. 15.1 КоАП.

Приказ о лимите кассыдля ведения кассовых операций организация устанавливает лимит остатка наличных денег (далее.

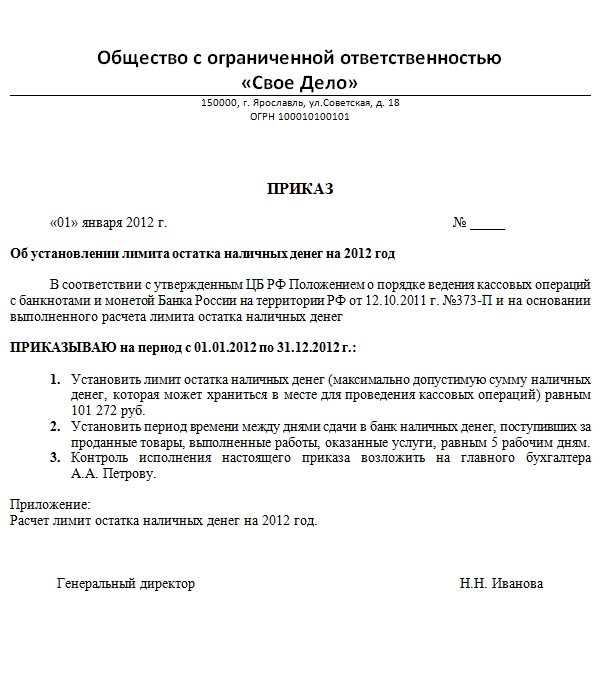

Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ от 12.10. года №373-П утверждены Правила определения лимита остатка наличных денег в кассе юридического лица или индивидуального предпринимателя .

В соответствии с пунктом 1.2 Положения юридическое лицо или индивидуальный предприниматель издают об установленном лимите остатка наличных денег распорядительный документ, который хранится в порядке, определенном руководителем юридического лица, индивидуальным предпринимателем или иным уполномоченным лицом.

Таким образом, лимит остатка наличных денег может быть определен приказом, распоряжением, решением, указанием или другим распорядительным документом.

Образец приказа об установлении лимита остатка наличных денег (кассы):

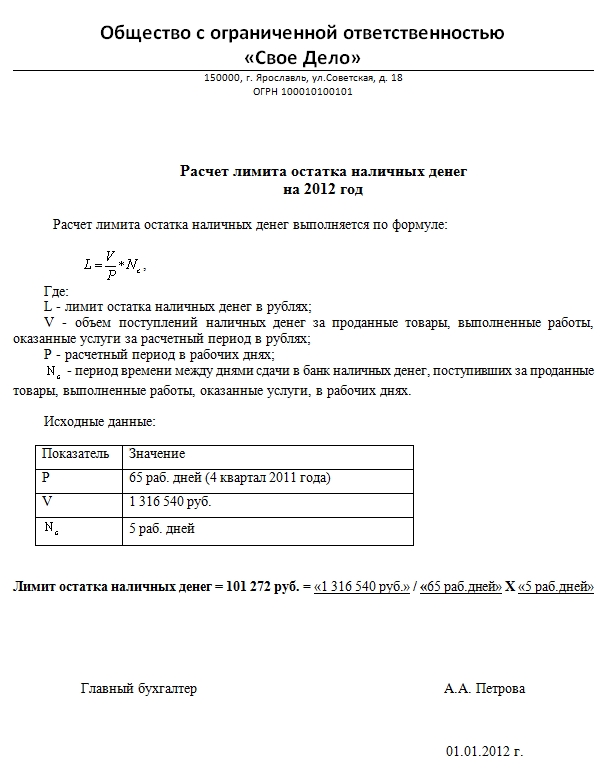

Образец расчета лимита остатка наличных денег (кассы):

Образец приказа об установлении лимита остатка наличных денег

Порядок расчета лимита кассы

С 01.12. года действует новый порядок ведения кассовых операций согласно Указания ЦБ РФ от 12 октября г. № 373-П. Он рекомендует пример расчета лимита остатка. На примере дан расчёт кассового остатка лимита.

Лимит остатка наличных денегДля ведения кассовых операций организация устанавливает лимит остатка наличных денег (далее - лимит кассы)

Лимит остатка наличных денег это - максимально допустимая сумма наличных денег, которая может храниться в кассе на конец рабочего дня.

Обособленное подразделение (филиал, представительство). у которого открыт банковский счет, также устанавливает лимит кассы.

Платежные агенты обязаны вести отдельную кассовую книгу по средствам, полученным в рамках деятельности платежного агента и формировать отдельные ПКО на эти средства. Эти деньги не учитываются при расчете лимита кассы и должны полностью сдаваться в банк в день их получения, иначе они будут расцениваться как сверхлимитные со всеми вытекающими последствиями.

Подразделению юридического лица (обособленное подразделение), по месту нахождения которого оборудуется обособленное рабочее место (рабочие места), сдающему наличные деньги на банковский счет, открытый юридическому лицу в банке, лимит остатка наличных денег в кассе устанавливается в порядке, предусмотренном настоящим Указанием для юридического лица.

Юридическое лицо, в состав которого входят обособленные подразделения, сдающие наличные деньги в кассу юридического лица, определяет лимит остатка наличных денег с учетом лимитов остатка наличных денег, установленных этим обособленным подразделениям.

Когда допускается накопление наличных денег в кассе сверх установленного лимита:

Руководитель организация издает распорядительный документ (например, приказ о лимите кассы руководителя) об установленном кассовом лимите организации.

Примечание. Лимит остатка кассы не нужно утверждать в банке. Его организация и предприниматель утверждает самостоятельно.

Экземпляр приказа кассового лимита, распорядительного документа об установлении обособленному подразделению лимита остатка наличных денег направляется юридическим лицом обособленному подразделению в порядке, установленном юридическим лицом.

За банками сохраняются полномочия по контролю за соблюдением кассовой дисциплины, в том числе, за превышением лимита кассы. Это следует из пункта 2.14 Положения о правилах организации наличного денежного обращения на территории российской федерации от 05.01.98 № 14-П.

Банки по-прежнему должны проверять своих клиентов не реже одного раза в два года.

Лимит кассы. Формулы для расчета лимита кассыДля определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо, - ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит кассы необходимо определять по одной из двух формул.

1. Если организация получает наличную выручку

L - лимит остатка наличных денег в рублях;

V - объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, определяет объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги с учетом наличных денег, принятых за проданные товары, выполненные работы, оказанные услуги обособленными подразделениями, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

P - расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

Nc - период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней. В случае действия непреодолимой силы. Nc определяется после прекращения действия непреодолимой силы.

Например, при сдаче наличных денег в банк один раз в три дня Nc равен трем рабочим дням. При определении Nc могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица (например, сезонность работы, режим рабочего времени).

2. При отсутствии поступлений наличных денег

Для определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег (вновь созданное юридическое лицо - ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

L - лимит остатка наличных денег в рублях;

R - объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях (юридическим лицом, в состав которого входят обособленные подразделения, при определении объема выдач наличных денег учитываются наличные деньги, хранящиеся в этих обособленных подразделениях, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

Р - расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

Nn - период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней. В случае действия непреодолимой силы Nn определяется после прекращения действия непреодолимой силы.

При расчете лимита кассы можно округлять, использоватьправила математического округления

Кассовый лимит определяется по одной из формул, предусмотренных положением ЦБ РФ от 12.03.14 № 3210-У. Если сумма получилась в неполных рублях, то как следует поступить дальше? Обязательно ли округлить данное значение в меньшую сторону? Нет, не обязательно.

Примечание. Письмо ЦБ РФ от 24.09.12 № 36-3/1876

Согласно положению № 3210-У лимит остатка наличных денег в кассе определяется в рублях. То есть полученное в результате вычислений значение лимита необходимо привести к полным рублям. Для округления лимита остатка наличных денег до рубля могут применяться правила математического округления. Таким образом, не во всех случаях округление приведет к уменьшению значения лимита.

К тому же при соблюдении лимита кассы часто возникают многочисленные вопросы по кассовой дисциплине, которые Вы можете почитать в теме "Касса - вопросы, ответы, ситуации ".

Как пересчитать лимит по кассеУ всех компаний, кроме малых, осталась обязанность соблюдать лимит. Не изменились и формулы для его расчета. Но зато теперь у предприятий есть выбор — считать лимит исходя из наличной выручки или исходя из наличных расходов (п. 2 Указания № 3210-У). Другими словами, компания, у которой есть наличные поступления, может взять для расчета формулу, привязанную к сумме наличных трат. Притом что раньше воспользоваться ею могли только компании, у которых вообще не было наличной выручки.

Если компания не установит лимит, он считается нулевым, а любая сумма наличных в кассе — сверхлимитной. Максимальный штраф за это — 50 000 руб.

Получается, вы можете посчитать предельную сумму наличных по двум формулам, выбрать более выгодный вариант и утвердить новый повышенный лимит. Так, если наличная выручка в компании незначительна, выгоднее установить лимит исходя из суммы расходов, а не доходов.

В то же время для компаний, у которых нет наличных поступлений, новый порядок ничего не меняет. Ведь эти организации в любом случае не смогут воспользоваться формулой, привязанной к доходам.

Устанавливать лимит кассы нужно в рублях без копеек. В этой части правила не поменялись. Но по каким правилам округлять итоговую сумму, если она получилась в рублях и копейках, новое Указание умалчивает. Поэтому остается ориентироваться на разъяснения ФНС России по старому кассовому порядку. Из них следует, что округлять лимит нужно по правилам математики (письмо ФНС России от 6 марта г. № ЕД-4-2/4116@). То есть сумму меньше 50 копеек нужно отбросить, а сумму в 50 копеек и больше округлить до рубля. Рекомендации по округлению приведены выше.

Новый лимит кассы компания вправе утвердить на любой период, не обязательно на год и выпустить приказ о лимите кассы. Либо можно не указывать срок, в течение которого действует лимит. Тогда не понадобится отслеживать сроки действия лимита наличных денег в кассе и периодически его переутверждать.

Если вы решили пересчитать лимит по более выгодной формуле, приложите к новому приказу приложение с расшифровкой расчета. Тогда на проверке не понадобится вспоминать, откуда взялась итоговая сумма лимита, и доказывать налоговикам, что его рассчитали без ошибок.

Пример 1: Как посчитать лимит кассы при наличии выручкиДля расчета лимита компания выбрала период с 27 января по 14 апреля года (55 рабочих дней). Право самостоятельно выбрать период для расчета лимита дает Указание № 3210-У. За этот период наличная выручка — 287 500 руб. Затраты, оплаченные подотчетниками, и другие наличные расходы (кроме зарплаты) составляют 550 700 руб. Компания сдает выручку в банк каждые три дня.

Размер лимита исходя из наличной выручки равен :

15 682 руб. (287 500 руб. 55 дн. x 3 дн.).

Сумма лимита исходя из наличных расходов составила:

30 038 руб. (550 700 руб. 55 дн. x 3 дн.)

В данном случае компании выгоднее установить лимит на основании наличных расходов.

Пример 2: Как рассчитать лимит кассы при отсутствии выручкиРасчетный период, за который определяется лимит кассового остатка, можно взять произвольный. Это может быть период:

В расчетный период включите все дни работы, но не более 92 рабочих дней. Если в выходные и нерабочие праздничные дни предприниматель или организация работает, то для расчета лимита эти дни также включите в расчетный период. (пункт 2 приложения к указанию Банка России от 11 марта г. № 3210-У.)

Получившееся значение лимита можно округлить до полных рублей (письма Банка России от 24 сентября г. № 36-3/1876, ФНС России от 6 марта г. № ЕД-4-2/4116).

ООО "Газпромметалл" закупает металл у населения. Наличные деньги снимаются со счета в банке раз в три дня. Расчет лимита кассового остатка производится на основе данных бухучета за январь, февраль, март предыдущего года.

В фирме установлена пятидневная рабочая неделя. Следовательно, расчетный период составляет 56 рабочих дней (15 дн. + 19 дн. + 22 дн.).

Оборот по кредиту счета 50 «Касса» без учета выплат сотрудникам составил 2 800 000 руб.Допустимый лимит остатка наличных денег в кассе: 150 000 руб. (2 800 000 руб. 56 дн. 3 дн.).

Лучший способ выразить благодарность автору - поделиться с друзьями!

Лимит остатка кассы предприятияОрганизации любой формы собственности имеют право в конце рабочего дня оставлять в кассе лишь ограниченную сумму наличных денежных средств. Данное ограничение именуется лимитом остатка кассы. В течение же дня обороты по кассе могут превышать установленный лимит.

лимита остатка кассы

Некоторые бухгалтеры отражают операции в кассовой книге за несколько дней и считают, что если на конец этого периода превышения лимита кассы нет, то все в порядке. На самом деле остаток денежных средств в кассе не должен превышать установленного ограничения ежедневно. В качестве исключения хранить сверх лимита допускается только суммы, предназначенные для оплаты труда и пособий, максимальный срок хранения которых составляет три рабочих дня (включая день получения денег в банке).

Размер остатка ежегодно устанавливается обслуживающим банком, который в течении года также может его изменять, если у организации имеются на то веские (обоснованные) причины (например, увеличился объем выручки в связи с открытием новой торговой точки).

Для установления лимита организация может обратиться в любой банк, где у неё имеется счет. Если же организация этого не сделает, лимит для нее будет считаться равным нулю, что автоматически обязывает сдавать всю наличность, имеющуюся в кассе на конец рабочего дня, в банк.

Организации, имеющие обособленные подразделения выделенные на отдельный баланс, устанавливают для них ограничения на остатки денежных средств в тех банках, где открыты расчетные счета этих подразделений.

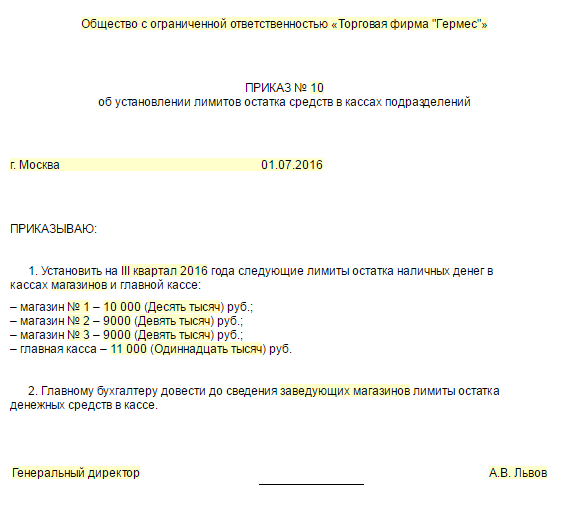

Для организаций с обособленными подразделениями, не выделенными на отдельный баланс, устанавливается один общий лимит. В этом случае его целесообразно распределить между подразделениями приказом руководителя.

Обслуживающий банк устанавливает размер лимита на основании представляемого организацией специального расчета по форме № 0408020, утвержденной Положением Банка России от 5 января 1998 г. № 14-П. Данная форма должна быть заполнена и представлена в обслуживающий банк в двух экземплярах.

Установление и расчет лимита остатка кассыВсе финансовые показатели, отображаемые в расчете, должны быть указаны в тысячах рублей.

Строка "Налично-денежная выручка за последние три месяца" заполняется в обязательном порядке, даже если организация только открывается. В этом случае указывается предполагаемая выручка, иначе - сумма наличных денег, которая поступила в кассу организации от продажи товаров (работ, услуг) за последние три месяца.

Исходя из указанной суммы, рассчитывается среднедневная и среднечасовая выручка, а также среднедневной расход выручки по следующим формулам:

Среднедневная (среднечасовая) выручка =

ЛИМИТ ОСТАТКА КАССЫ: ФОРМУЛА УСПЕХАПо материалам ООО "ЦЭИНФ" (г. Москва)

Вплоть до 31.05.14 порядок ведения кассовых операций регламентировался Положением ЦБ РФ от 12.10.11 № 373-П. Документ утратил силу с 1 июня года в связи с изданием Указания Банка России от 11.03.14 № 3210-У. В соответствии с п. 1 Указания № 3210-У данный документ определяет порядок ведения кассовых операций с банкнотами и монетой ЦБ РФ на территории РФ юридическими лицами (за исключением ЦБ РФ и кредитных организаций) и упрощенный порядок ведения кассовых операций ИП и субъектами малого предпринимательства. То есть ИП не исключены из сферы действия Указания № 3210-У. Просто для них и субъектов малого предпринимательства предусмотрены упрощенные "правила игры", которые подробно рассмотрены в статье "Кассовый" порядок: "малые" поправки", опубликованной в журнале "Помощник Бухгалтера" № 7/. В частности, ИП и "малыши" могут не устанавливать лимит остатка наличных денег. Однако в ряде случаев и данным хозяйствующим субъектам имеет смысл лимит все же устанавливать. К примеру, это поможет сделать оборот денежных средств более прозрачным и контролируемым в ситуации, когда, например, ИП содержит несколько торговых точек, которые "навещать" каждый день он не имеет возможности.

"Кассовый" лимит хозяйствующие субъекты рассчитывают самостоятельно, но по утвержденным формулам. С одной стороны, это не позволяет им устанавливать его произвольно. С другой - это дает возможность приблизить лимит к нужной величине. Ведь при необходимости его можно менять сколько угодно раз.

Указанием Банка России от 11.03.14 № 3210-У. как и отмененным Положением № 373-П, установлено, что для ведения кассовых операций организацией или ИП должна быть установлена максимально допустимая сумма наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня. Наличность сверх такого лимита должна храниться на банковских счетах. Соответственно, любой излишек подлежит зачислению на такие счета.

Исключением, как и ранее, являются дни выплаты зарплаты (включая день получения наличных денег с банковского счета на соответствующие цели), а также выходные и нерабочие праздничные дни, если в эти дни хозяйствующим субъектом также ведутся кассовые операции. В эти дни допускается накопление денег в кассе сверх лимита.

В иные дни превышение лимита квалифицируется как административное правонарушение, предусмотренное п. 1 ст. 15.1 КоАП РФ. Ответственность за него установлена в виде штрафа в размере от 40000 до 50000 руб. для юрлиц, и от 4000 до 5000 руб. - для руководителей и ИП.

Юридическое лицо самостоятельно определяет лимит остатка наличных денег в соответствии с Приложением к Указанию № 3210-У исходя из характера его деятельности с учетом объемов поступлений или объемов выдач наличных денег.

В отношении обособленных подразделений отметим. что теперь персональный лимит могут иметь все обособленные подразделения, но есть нюансы.

Так, если подразделение юридического лица сдает наличные деньги на банковский счет. открытый юридическому лицу, то лимит остатка наличных денег ему устанавливается в порядке, предусмотренном Указанием № 3210-У для юридического лица (абзац 4 п. 2 Указания № 3210-У).

Если подразделение сдает наличные деньги в кассу головной организаци и, то последняя должна определять свой лимит остатка наличности с учетом лимита, установленного этому "обособленцу" (абзац 5 п. 2 Указания № 3210-У).

Иными словами, не имеющие своего расчетного счета "обособленцы" получают часть общего по организации лимита, рассчитанного исходя из тех же периодов, что и по организации в целом, но из показателей выручки или выдачи наличных в конкретных подразделениях.

Еще одно новшество - представитель обособленного подразделения теперь может передавать деньги только непосредственно в кассу организации или на расчетный счет сам или через инкассатора. Зачисление денег на банковский счет с помощью почты не предусмотрено (п. 3 Указания № 3210-У).

Вновь созданные юридические лица принимают в расчет ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги.

Рассчитанный лимит согласовывать с банком не нужно. его утверждает только руководитель организации (п. 2 Указания N 3210-У). При необходимости лимит можно пересмотреть в любое время.

Приложение к Указанию № 3210-У, как и ранее Приложение к Положению № 373-П, предусматривает 2 формулы для расчета лимита остатка кассы. Первая основывается на данных о наличной выручке за расчетный период. Вторая базируется на сведениях о наличных расходах за расчетный период. Однако теперь в Приложении к Указанию № 3210-У в описании второй формулы больше не указано, что она используется при отсутствии наличной выручки. То есть теперь компании с наличной выручкой могут выбрать, по какой из двух формул считать лимит. исходя из объема наличных поступлений или объема выдачи наличных средств.

"КАССОВЫЙ" ЛИМИТ ИСХОДЯ ИЗ НАЛИЧНОЙ ВЫРУЧКИ

Формула для расчета лимита остатка кассы исходя из наличной выручки хозяйствующего субъекта выглядит следующим образом (п. 1 Приложения к Указанию № 3210-У):

Лимит остатка наличных в кассе = Наличная выручка за расчетный период. Расчетный период в днях х Количество расчетных дней между днями сдачи в банк наличной выручки

В качестве расчетного периода (Р) можно взять любой период от 1 до 92 дней включительно за любой год (текущий или любой из прошедших).

Временной период между днями сдачи наличности в банк (N) в общем случае не может превышать 7 рабочих дней. Исключение сделано для хозяйствующих субъектов, расположенных в населенном пункте, в котором отсутствует банк. Для них данный показатель ограничен 14 рабочими днями. Например, при сдаче наличных денег в банк один раз в три дня N равен трем рабочим дням. При определении N могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица (например, сезонность работы, режим рабочего времени).

Определить, как часто организация сдает наличные деньги в банк, можно исходя:

- из договора с банком, если в нем установлен этот срок;

- из количества дней, которое проходит между инкассациями, если выручка сдается инкассаторам;

- из фактических промежутков между днями сдачи наличных денег в банк, если организация делает это самостоятельно.

В любом случае определять его необходимо в рабочих днях по графику работы самого хозяйствующего субъекта. В противном случае при обычных для него объемах выручки, учтенных при расчете лимита, последний будет превышен еще до наступления срока сдачи выручки в банк, принятого во внимание при определении лимита. По аналогичным причинам, если выручка сдается в банк с разными интервалами, например в 2 и 3 рабочих дня, при расчете лимита целесообразно учитывать максимальный интервал.

В данном случае следует иметь в виду, что от хозяйствующего субъекта устанавливать периодичность сдачи наличности в банк, которая впоследствии должна неукоснительно соблюдаться, или непременно принимать во внимание, как часто выручка сдавалась ранее. Собственно говоря, нет и обязанности сдавать наличные деньги в банк каждые 7 (14) дней. При расчете лимита просто следует учесть график, по которому удобнее было бы сдавать свободные денежные средства для зачисления на счет, в том числе с учетом необходимости организовать их инкассацию. И в этом смысле целесообразно принимать во внимание уже существующий график.

Повторимся, что в целом может быть выбран любой интервал в пределах 7(14) дней. При этом могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица или ИП (например, сезонность работы, режим рабочего времени). А расчетный период, за который учитывается объем наличных поступлений, также устанавливается хозяйствующим субъектом самостоятельно, но в пределах 92 рабочих дней. Таким образом, в расчет может быть принят и один рабочий день. При этом предусмотрено, что при определении расчетного периода могут учитываться периоды пиковых объемов поступлений наличных денег, а также их динамика за аналогичные периоды прошлых лет. Именно данное обстоятельство и позволяет максимально подогнать лимит остатка кассы под необходимую величину, просто выбрав подходящий по объемам и динамике наличных поступлений расчетный период.

ПРИМЕР 1.Период пиковых объемов поступлений наличных денег в организации приходится на предновогодние дни. Поэтому в качестве расчетного периода был выбран период с 10.12.13 до 31.12.13. Расчетный период составил 21 день. Период времени между днями сдачи денежной наличности в банк - 3 дня. Объем наличной выручки от реализации товаров (работ, услуг) за расчетный период составил 930000 руб. Лимит остатка денежной наличности составит 930000. 21 х 3 = 132857 руб.

ЛИМИТ ИСХОДЯ ИЗ НАЛИЧНЫХ РАСХОДОВ

Лимит остатка наличных в кассе организации, которая не получает наличную выручку. определяется по формуле (п. 2 Приложения к Указанию № 3210-У):

Лимит остатка наличных в кассе = Объем выдачи наличных денег. Расчетный период в рабочих днях х Количество рабочих дней между днями получения денег в банке

При этом в объеме выдачи наличных денег не учитываются суммы, предназначенные для выплат заработной платы, стипендий и других выплат работникам, включаемые в фонд оплаты труда или имеющие социальный характер, т.е. пособия.

Принимать во внимание следует деньги, выдаваемые под отчет, и выплаты по любым гражданско-правовым договорам. При этом учитываются наличные деньги, хранящиеся в обособленных подразделениях организации, которые не имеют расчетного счета и не ведут кассовых операций самостоятельно. Вновь созданные организации и ИП принимают в расчет ожидаемый объем наличных расходов.

Это важно! При расчетах с организациями и ИП необходимо соблюдать лимит расчетов наличными - 100 000 руб. в рамках одного договора независимо от того, платите вы наличные или получаете (пункты 2 и 16 Указания ЦБ РФ № 3073-У ).

Максимальный интервал между получением денег в банке в данном случае также не может превышать 7 рабочих дней, а для хозяйствующих субъектов, расположенных в населенном пункте, в котором отсутствует банк, - 14 дней.

При этом опять же выбран может быть любой интервал в пределах данного ограничения, и соответствовать периодичности получения денег в расчетном периоде он не должен. Если же такая периодичность установлена, целесообразно ее все же учитывать.

Расчетный период при определении лимита исходя из наличных расходов также ограничен 92 рабочими днями.

ПРИМЕР 2.ООО работает по 5-дневной рабочей неделе. В октябре года наличными денежными средствами оплачены расходы в сумме 110000 руб. в ноябре - 130000 руб. в декабре наличных расходов не было. Деньги в банке организация получает 1 раз в 5 рабочих дней. В качестве расчетного выбран период, в котором произведено максимальное количество наличных расходов. Лимит кассы составит 130000. 21 х 5 = 30952 руб.

При выборе расчетного периода можно учесть периоды пиковых объемов выдач наличных денег, а также их динамику за аналогичные периоды прошлых лет. Оперируя этим показателем, хозяйствующий субъект и в данной ситуации может максимально подогнать лимит остатка кассы под необходимую величину. Более того, по сути, он может и создать движение наличных денежных средств в кассе, необходимое для установления лимита. Ведь расчетным периодом может быть и один рабочий день.

ЛИМИТ КАССЫ ОПРЕДЕЛЯЕТСЯ В РУБЛЯХ

При подстановке в формулы расчета лимита остатка кассы исходных данных в результате, вероятнее всего, получится дробное значение. В данном случае следует иметь в виду, что, согласно Приложению, показатель лимита кассы ( L ) должен определяться в рублях. Что именно делать с копейками, представители ЦБР разъяснили в Письме от 24.09.12 № 36-3/1876. В подобных случаях для округления лимита остатка наличных денег до рубля могут применяться правила математики. Иными словами, значения до 50 коп. отбрасываются, а 50 и более - округляются до полного рубля.

Письмом ФНС от 06.03.14 № ЕД-4-2/4116 также разъяснено, что определять предельную величину наличных в кассе в рублях можно, округляя копейки по правилам математики. Получившаяся из-за округления в большую сторону сумма к нарушениям не приведет.

Обязанности пересматривать по тем или иным причинам установленный лимит остатка кассы Положение не устанавливает. В частности, как разъяснено Письмом ЦБР от 15.02.12 № 36-3/25, при изменении объемов поступлений наличной выручки или выдачи наличных денег необходимость пересмотра установленного лимита остатка наличных денег определяется хозяйствующим субъектом. Среди прочего, это означает, что с прежним лимитом можно работать и при снижении выручки, и при полном переходе на безналичный расчет, и, напротив, при появлении наличной выручки, в то время как лимит был рассчитан исходя из наличных расходов и т.д. и т.п. Вместе с тем при увеличении наличной выручки или наличных расходов хозяйствующий субъект имеет возможность пересчитать и лимит остатка кассы.

Обратим внимание: для установления лимита кассы должен быть утвержден, во-первых, расчет данного показателя, а во-вторых - издан приказ (распоряжение) о его установлении.

"О лимите остатка наличных денежных средств в кассе ООО "Продукты-макс" на III квартал г."

В соответствии с Положением "О Порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации", утвержденного Указанием Банка России от 11.03.14 № 3210-У,

1. На основании произведенного расчета (приложение 1) установить лимит остатка наличных денежных средств в кассе ООО "Продукты-макс" на III квартал г. равным 134440 руб.

2. Организовать ежемесячный контроль над установленным лимитом кассы, о чем докладывать каждого 1-го числа следующего месяца за месяцем, в котором был произведен расчет, в форме докладной записки с приложением необходимых расчетов.

3. Ответственным лицом за установлением и пересмотром лимита кассы назначить главного бухгалтера ООО "Продукты-макс" Любомирову Л.А.

Директор ООО "Продукты-макс" Семолин Е.Г. (Семолин Е.Г.)

Главный бухгалтер ООО "Продукты-макс" Любомирова Л.А. (Любомирова Л.А.)

Расчет остатка наличных денежных средств в кассе ООО "Продукты-макс" на III квартал г.

1. Определение лимита остатка наличных денег в кассе производится в соответствии с Порядком ведения кассовых операций, утвержденным Указанием Банка России от 11.03.14 № 3210-У,

по формуле L = V / P х Nc. где

L - лимит остатка наличных денег в рублях;

V - объем поступлений наличных денег за расчетный период в рублях;

P - расчетный период;

Nc - период времени между днями сдачи денежной наличности в банк.

2. В качестве расчетного периода для определения лимита остатка кассы принят аналогичный период прошлого года - III квартал года, в котором розничная наличная выручка составила 1680500 руб. В соответствии с графиком работы ООО "Продукты-макс" количество рабочих дней за III квартал года в целях расчета лимита остатка кассы составило 75 дней.

3. В соответствии с договором о расчетно-кассовом обслуживании с АКБ "Банк" периодичность инкассации сверхлимитной наличной выручки установлена равной 6 рабочим дням с учетом графика работы ООО "Продукты-макс" 6 дней в неделю, кроме воскресенья. Организация сдает выручку в банк каждую пятницу.

4. На основании пунктов 1, 2 и 3 настоящего Приложения лимит остатка наличных денежных средств в кассе ООО "Продукты-макс" на III квартал г. составил 134440 руб. = 1680500 / 75 х 6.

Определение лимита остатка кассы на годРасчет лимита кассы на год

Кассовый лимит рассчитывается по одной из двух формул. Зависит это от того, есть ли у вашей организации торговая выручка или нет.

Если у организации есть выручка

Если у организации есть торговая выручка, то формула для расчета выглядит так:

Как будет выглядеть ваш расчет?

Берём промежуток времени не более 92 рабочих (!) дней, это будет наше Р. Допустим мы взяли период с 01/06/ по 30/09/ год. Это 87 рабочих дней. Считать рабочие дни удобно по табель-календарю.

V – ваша торговая выручка. Её можно взять из оборотки Д50 К 90 (91) — смотрите по вашей ситуации. Допустим 1 000 000 рублей.

Деньги в банк сдаются раз в 2 дня (исключая субботу и воскресенье), т.е. раз в 2 дня. Значит Nc будет равен 2. Показатель Nc не должен превышать 7 или 14 для организаций находящихся в населенных пунктах, в которых нет банка.

Если у организации нет торговой выручки

Если у организации нет торговой выручки, то лимит рассчитывается из объема выданных наличных денег. В «выданные» не входят зарплата и стипендии. Это святое и к ограничениям лимита кассы не относится.

Как будет выглядеть ваш расчет?

Берём промежуток времени не более 92 опять рабочих дней, это будет наше Р. Возьмем тот же период с 01/06/ по 30/09/ год. Это 87 рабочих дней. Считать рабочие дни удобно по табель-календарю.

R — объем выданных денег за период. Если под отчет и если, как у многих организаций, 1 миллион приняли в кассу и тут же 1 002 000 выдали, то объем выданных денег за период будет представлять гигантскую цифру).

Nr измеряется в днях между получением денег по чеку из банка. Показатель Nr не должен превышать 7 или 14 для организаций находящихся в населенных пунктах, в которых нет банка.

Исходя из вышесказанного, законодатель, видимо, думал, что все все деньги в банк сдают, а потом себе на выдачу только по чеку снимают. И под R вот эту снимаемую цифру имел в виду. Но получилось то, что получилось.

В приложении к Постановлению дословно написано:

«R - объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях (юридическим лицом, в состав которого входят обособленные подразделения, при определении объема выдач наличных денег учитываются наличные деньги, хранящиеся в этих обособленных подразделениях, за исключением случая, установленного в абзаце втором пункта 1.2 Положения»

Считаем наш лимит: L=(100 000 000/97)*7=7 216 495 рублей.

Следующие бланки:04 октября 2016 года