Рейтинг: 4.1/5.0 (1887 проголосовавших)

Рейтинг: 4.1/5.0 (1887 проголосовавших)Категория: Бланки/Образцы

Протокол общего собрания участников общества с ограниченной ответственностью об утверждении годовой бухгалтерской отчетности общества (образец заполнения).

20 февраля 2013 277 просмотров

Тема:

Отчетность ООО по инициативе одного из учредителей (доля 60%) прошло добровольную аудиторскую проверку и по результатам проверки было выдано положительное аудиторское заключение по ведению и достоверности бухгалтерской отчётности за 2012 г. Директор ООО (он же учредитель - доля 40%) подготовил протокол решения учредителей об утверждения годовой бухгалтерской отчётности за 2012 г. и распределение чистой прибыли за 2012 г. между учредителями пропорционально их доли в уставном капитале. Учредитель (доля 40 %) готов подписать данный протокол, а учредитель (доля 60 %) отказывается подписывать протокол. Вопрос. Что делать в данной ситуации? Какие последствия могут быть для ООО (директора, учредителей) и штрафы могут быть начислены ООО, если его учредители (или один из учредителей) не подписал протокол об утверждении годовой бухгалтерской отчётности и распределению чистой прибыли ООО? В уставе прописано, что дивиденды вправе уплачивать ежеквартально, раз в полугодие и раз в год.

Годовая бухгалтерская отчетность должна быть утверждена (ч. 9 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ). Решение об утверждении годовой бухгалтерской отчетности принимается общим собранием участников (подп. 6 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ).

Однако, период, в течение которого годовая бухгалтерская отчетность должна быть представлена в налоговую инспекцию, не совпадает с периодом, в течение которого она должна быть утверждена общим собранием учредителей организации. В ООО годовая бухгалтерская отчетность должна быть утверждена не ранее чем через два, но не позже чем через четыре месяца после окончания отчетного года (абз. 2 ст. 34 Закона от 8 февраля 1998 г. № 14-ФЗ). В налоговую инспекцию годовую бухгалтерскую отчетность нужно сдать в срок не позднее трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Таким образом, в налоговую инспекцию следует представить годовую бухгалтерскую отчетность, не дожидаясь ее утверждения на общем собрании.

Несвоевременное представление бухгалтерской отчетности является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

А не позднее 2 дней с даты составления протокола очередного общего собрания акционеров, на котором был рассмотрен вопрос об утверждении годовой бухгалтерской отчетности

Однако, ни гражданским, ни налоговым законодательством не предусмотрена ответственность за отсутствия протокола собрания участников общества об утверждении годовой отчетности после ее предоставления в налоговый орган.

Сложившаяся арбитражная практика содержит решения, из которых следует вывод о том, что в случае наличия только одного указанного нарушения (отсутствие протокола об утверждения годовой отчетности) юридическое лицо ликвидировано быть не может, так как ликвидация в качестве санкции может применяться только при наличии факта грубых нарушений закона (см. например, Постановление кассационной инстанции ФАС РФ Поволжского округа от 09.03.2004 года № А49-4952/03-207/23). Кроме того, единоличный исполнительный орган общества несет ответственность перед обществом за убытки, причиненные обществу его виновными действиями (бездействием), если иные основания и размер ответственности не установлены федеральными законами (ст. 44 Закона от 08.02.1998 г. № 14-ФЗ). В данной ситуации оценить убытки, причиненные обществу, не представляется возможным.

В данной ситуации у проверяющих будет лишний повод для проведения выездной налоговой проверки общества.

Обратите внимание, что вопрос о распределении чистой прибыли при наличии условия в уставе о «праве» ее выплаты должен быть решен учредителями самостоятельно на основании обоюдного решения. В данном случае устав общества не обязывает участников распределять чистую прибыль в обязательном порядке по окончанию финансового года.

Обоснование данной позиции приведено ниже в рекомендациях «Системы Главбух» vip - версия

1. Ситуация: Нужно ли утверждать годовую бухгалтерскую отчетность

Годовая бухгалтерская отчетность должна быть утверждена (ч. 9 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ). Решение об утверждении годовой бухгалтерской отчетности принимается общим собранием акционеров (участников)

в срок не позднее 2 дней с даты составления протокола годового общего собрания акционеров, на котором был рассмотрен вопрос об утверждении годовой бухгалтерской отчетности.

Обязательных требований к протоколу собрания участников ООО в законодательстве нет. Но есть реквизиты, которые следует указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, подписи учредителей

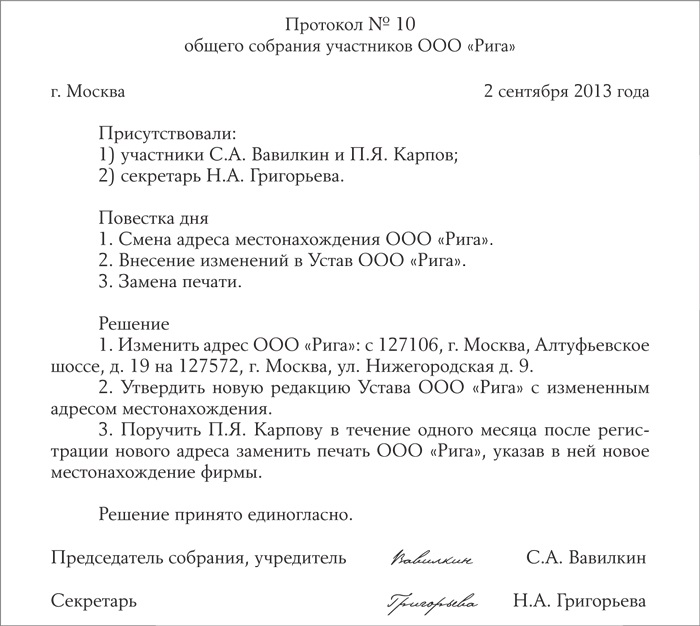

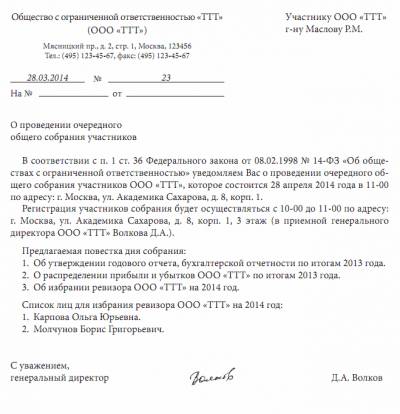

Уставом ООО «Торговая фирма "Гермес"» предусмотрено, что годовая бухгалтерская отчетность утверждается не позднее 20 марта следующего года. На общем собрании участников, которое состоялось 18 марта 2013 года, бухгалтерская отчетность была утверждена. Решение было принято единогласно. Протокол общего собрания участников составлен следующим образом.

2. Ситуация:Можно ли сдать в налоговую инспекцию годовую бухгалтерскую отчетность, которая не утверждена на общем собрании участников (акционеров). Срок подачи отчетности истекает раньше срока, на который назначено проведение общего собрания

Да, можно.

По общему правилу бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем организации (ч. 8 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ). В акционерном обществе – не ранее чем через два, но не позже чем через шесть месяцев после окончания отчетного года (абз. 3 п. 1 ст. 47 Закона от 26 декабря 1995 г. № 208-ФЗ).

В налоговую инспекцию годовую бухгалтерскую отчетность нужно сдать в срок не позднее трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Перенос этого срока законодательством не предусмотрен, причем за несвоевременное представление отчетности организацию, ее руководителя и (или) главного бухгалтера могут оштрафовать.

Таким образом, в налоговую инспекцию следует представить годовую бухгалтерскую отчетность, не дожидаясь ее утверждения на общем собрании.*

Елена Попова, государственный советник налоговой службы РФ I ранга

Статьи по теме

Как сдать уточненку по НДС, чтобы избежать претензий налоговиков

Как заполнять данные книги покупок

Как заполнять книгу покупок и книгу продаж

Как заполнять данные книги продаж

Как заполнить новую декларацию по НДС

О частых ошибках в новой декларации по НДС

Частые ошибки в декларации по НДС — как избежать их в отчетности за II квартал

Об изменениях в налоге на прибыль и отчетности

Об отчётности в службу занятости.

Реорганизация налоговая отчетность

Форма акта о списании продовольственных товаров с истекшим сроком годности

Калькуляторы и справочники

Калькулятор пеней

Калькулятор транспортного налога

Калькулятор штрафов за опоздание со сдачей налоговой декларации

Калькулятор налоговой нагрузки

Безопасные значения налоговой нагрузки и рентабельности

Производственный календарь на 2015 год

НДС: безопасная доля вычетов

Справочник ККТ

Справочник ОКТМО по Москве и области

Справочник КБК на 2015 год

Справочник детских пособий

Нормативы расходов в налоговом учете

Справочник ИФНС и фондов Московского региона

Как менялась ставка рефинансирования

Тренировочный баланс

Сроки уплаты транспортного налога

На основе протокола оформляют решение об утверждении годовой бухгалтерской отчетности ООО. Дата составления этого документа и будет датой утверждения отчета, которая указывается на титульном листе бухгалтерского баланса.

Утверждение годовой бухгалтерской отчетности общества с ограниченной ответственностью, распределение прибыли Этот отчет включает в себя баланс, отчет о прибылях и убытках, другие формы отчетности, аудиторское заключение.

Сообщение об утверждении годовой бухгалтерской отчетности открытого акционерного общества Существует ли какая-либо ответственность, если в ООО не оформлялся протокол об утверждении годового отчета и годового бухгалтерского …

Протокол общего собрания акционеров страховой организации об утверждении годовой бухгалтерской отчетности и распределении прибыли. 4. Утверждение бухгалтерской отчетности общества за ____ год.

Протокол общего собрания акционеров страховой организации об утверждении годовой бухгалтерской отчетности и распределении прибыли. 4. Утверждение бухгалтерской отчетности общества за ____ год.

Какие последствия могут быть для ООО (директора, учредителей) и штрафы могут быть начислены ООО, если его учредители (или один из учредителей) не подписал протокол об утверждении годовой бухгалтерской отчётности и распределению

2.Утверждение годового отчета и годового бухгалтерского баланса Общества. Насколько я поняла для утверждения баланса и годового отчета, никаких сумм в протоколе не указываем.

2.Утверждение годового отчета и годового бухгалтерского баланса Общества. Насколько я поняла для утверждения баланса и годового отчета, никаких сумм в протоколе не указываем.

бухгалтерский учет или освобождены от ведения бухгалтерского учета. Срок для представления годовой отчетности составляет Вопрос об утверждении годовой отчетности ООО решается на общем годовом собрании участников (ст. 34 Закона N

3. Утверждение бухгалтерской отчетности за 2011 год. - годовой бухгалтерский баланс; - отчет о прибылях и убытках Если у ООО имеется единственный учредитель, то вместо протокола общего собрания оформляется Решение.

3. Утверждение бухгалтерской отчетности за 2011 год. - годовой бухгалтерский баланс; - отчет о прибылях и убытках Если у ООО имеется единственный учредитель, то вместо протокола общего собрания оформляется Решение.

ПРОТОКОЛ № 1. годового общего собрания акционеров закрытого акционерного общества. 3.Об утверждении годовой бухгалтерской отчетности, в том числе отчета о прибылях и убытках (счетов прибылей и убытков) Общества за 2013 год .

Повестка дня: 1) Утверждение годового отчета, годовой бухгалтерской отчетности, отчетов о прибылях и убытках (счетов прибылей и убытков) Председатель собрания Хакимов Р.С. Секретарь Васильева Т.А. Дата составления протокола года.

Повестка дня: 1) Утверждение годового отчета, годовой бухгалтерской отчетности, отчетов о прибылях и убытках (счетов прибылей и убытков) Председатель собрания Хакимов Р.С. Секретарь Васильева Т.А. Дата составления протокола года.

Протокол № 4 заседания наблюдательного совета. Дата проведения: 22 января 2013г Место проведения: МОАУ аудита годовой бухгалтерской отчетности учреждения и утверждения аудиторской организации (Фарботко Г.С.). 4. Об утверждении.

В Ы П И С К А из протокола № 16 годового общего собрания акционеров ОАО «Информационная сеть». Об утверждении годовой бухгалтерской отчетности Общества, в том числе отчетов о прибылях и убытках (счетов прибылей и убытков)

В Ы П И С К А из протокола № 16 годового общего собрания акционеров ОАО «Информационная сеть». Об утверждении годовой бухгалтерской отчетности Общества, в том числе отчетов о прибылях и убытках (счетов прибылей и убытков)

Дата составления протокола – 30 июня 2011г. ПОВЕСТКА ДНЯ: Избрание Счетной комиссии ОАО «Ахтубинский Агропромснаб» Утверждение годового отчета, годовой бухгалтерской отчетности, в том числе отчета о прибылях и об убытках

Информация об утверждении годовой бухгалтерской отчетности. 28 июня 2012 года годовым общим собранием акционеров ОАО «ЮУНГ» утверждена годовая бухгалтерская отчетность за 2011 год (Протокол № 71).31 декабря 2011

Информация об утверждении годовой бухгалтерской отчетности. 28 июня 2012 года годовым общим собранием акционеров ОАО «ЮУНГ» утверждена годовая бухгалтерская отчетность за 2011 год (Протокол № 71).31 декабря 2011

ФЗ "Об ООО" ОСУ утверждает годовой отчет и бухгалтерский баланс. Годовой отчет общества, выносимый на утверждение годового общего собрания, должен содержать: сказать окуда?

Сообщаем, что 16.06.2014 г. состоялось Годовое общее собрание акционеров ОАО «Екатеринбургэнергосбыт» (Протокол № 12 от 18.06.2014 г.), на котором было принято решение об утверждении Годового отчета и Годовой бухгалтерской отчетности

Сообщаем, что 16.06.2014 г. состоялось Годовое общее собрание акционеров ОАО «Екатеринбургэнергосбыт» (Протокол № 12 от 18.06.2014 г.), на котором было принято решение об утверждении Годового отчета и Годовой бухгалтерской отчетности

Нужно утвердить годовую бух. отчетность организации (ООО).30 августа 2014

ВОПРОС № 1. Утверждение годового отчета, годовой бухгалтерской отчетности, в т.ч. баланса, отчета о прибылях и Председательствующий Секретарь Н.С. Безуглова В.Э. Безуглов 6 ПРОТОКОЛ № 4 Годового Общего собрания акционеров Открытого

ВОПРОС № 1. Утверждение годового отчета, годовой бухгалтерской отчетности, в т.ч. баланса, отчета о прибылях и Председательствующий Секретарь Н.С. Безуглова В.Э. Безуглов 6 ПРОТОКОЛ № 4 Годового Общего собрания акционеров Открытого

? сообщение об утверждении годовой бухгалтерской отчетности за 2013 год. 1. Общие сведения. которое состоялось 30.06.2014, утверждена годовая бухгалтерская отчетность за 2013 год (протокол б/н от 02.07.2014).

Сообщение об утверждении годовой бухгалтерской отчетности эмитента 1. Общие сведения 1.1. 2.4. Дата составления протокола: 22 июня 2009 года, протокол № 04/09 3. Подпись 3.1. Президент ОАО «ХК «Сибцем» 3.2.

Сообщение об утверждении годовой бухгалтерской отчетности эмитента 1. Общие сведения 1.1. 2.4. Дата составления протокола: 22 июня 2009 года, протокол № 04/09 3. Подпись 3.1. Президент ОАО «ХК «Сибцем» 3.2.

протокол об утверждении годовой бухгалтерской отчетности ооо образец

протокол на утверждение годовой бухгалтерской отчетности

Круг обязанностей бухгалтера обычно шире, чем просто ведение учета. Как правило, ему приходится консультировать начальство и по правовым вопросам. При подготовке годового отчета многих руководителей интересует, когда и как его нужно утверждать.

О том, что каждая организация обязана утверждать годовой отчет, сказано в пункте 2 статьи 15 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Эта процедура должна быть прописана в учредительных документах фирмы.

Организационно-правовая форма компании влияет на порядок утверждения годового отчета. Для обществ с ограниченной ответственностью и акционерных обществ эти процедуры различны. Рассмотрим каждый из вариантов.

ООО утверждают годовую отчетность на общем собрании участников или учредителей (подп. 6 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»). Фирмы обязаны проводить его как минимум один раз в год. Конкретные сроки должны быть указаны в уставе организации.

Обратите внимание: собрание нельзя проводить раньше двух и позже четырех месяцев после окончания года. Так сказано в статье 34 Закона № 14-ФЗ.

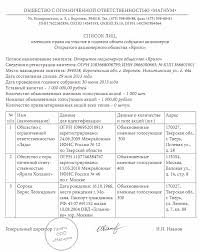

О грядущем собрании фирма должна уведомить каждого учредителя заказным письмом. По итогам собрания следует составить два документа – протокол и решение. Их формы официально не утверждены. Протокол должен содержать сведения о дате, времени и месте проведения собрания. В нем также нужно указать фамилию, имя, отчество председателя и секретаря, перечислить учредителей и размеры их долей в уставном капитале и повестку дня. Наконец, важно не забыть отразить в документе результаты собрания.

На основе протокола оформляют решение об утверждении годовой бухгалтерской отчетности ООО. Дата составления этого документа и будет датой утверждения отчета на титульном листе бухгалтерского баланса.

Чтобы утвердить годовой отчет, АО долж-но провести общее собрание акционеров (подп. 11 п. 1 ст. 48 Закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»). Для подготовки к этому мероприятию у акционеров есть больше времени, чем у участников общества с ограниченной ответственностью. В пункте 1 статьи 47 Закона № 208-ФЗ сказано, что собрание необходимо провести не раньше чем через два и не позже чем через шесть месяцев по окончании года. Конкретный срок также должен быть прописан в уставе организации.

О том, что фирма проводит собрание, необходимо не позднее чем за 20 дней до его начала уведомить каждого акционера заказным письмом. В письме обязательно нужно указать полное название, юридический и фактический адрес фирмы, дату и место проведения собрания, повестку дня, порядок ознакомления акционеров с бухгалтерской отчетностью и другими документами (например, аудиторским заключением).

Акционерным обществам гораздо сложнее утвердить отчеты, чем их коллегам с «ограниченной ответственностью». Для начала достоверность отчетных данных организации должна подтвердить ревизионная комиссия. Затем не позже чем за 30 дней до проведения годового собрания акционеров отчетность надо утвердить на совете директоров АО. Если такой управляющей структуры в организации нет, баланс должен предварительно утвердить ее руководитель.

Утверждение отчета акционерного общества (как и ООО) оформляют протоколом и решением на его основе. Кроме обязательных реквизитов, перечисленных в протоколе для ООО, в аналогичной бумаге акционерного общества должно быть указано как общее количество голосов акционеров, так и количество участвующих в собрании. Дату, указанную в решении, проставляют на титульном листе баланса.

Владимир Мещеряков, руководитель авторского коллектива книги «Годовой отчет–2005»:

«Если в обществе больше 15 участников, то бухгалтерскую отчетность должна проверить ревизионная комиссия (ревизор). Общее собрание не может утвердить отчетность без соответствующего заключения. Проверяющим необходимо представить все документы, связанные с деятельностью фирмы. Главный бухгалтер и другие работники фирмы обязаны давать необходимые письменные или устные пояснения».

акционеров ЗАО «Бета»

от 6 марта 2006 г. № 19

Собрание проводится по адресу: г. Москва, ул. Земляной вал, д. 14, офис 23.

Дата и время проведения собрания: 4 марта 2006 года, 10.00.

Председатель собрания: Дмитрий Владимирович Шабанов.

Секретарь собрания: Надежда Анатольевна Ушакова.

Общее количество акций организации:

– 4000 шт. обыкновенных акций;

– 200 шт. привилегированных акций.

Общее количество голосующих акций – 4000 шт.

На собрании присутствовали акционеры ЗАО «Бета»:

– Рябцев Г. Е. – 3200 шт. обыкновенных акций;

– Максимкин Л. Б. – 120 привилегированных акций и 800 обыкновенных акций;

– Булатов С. А. – 80 привилегированных акций.

Утверждение бухгалтерской отчетности общества за 2005 год.

Генеральный директор ЗАО «Бета» Шабанов Д. В. представил отчет о деятельности ЗАО «Бета» за 2005 год.

1. Утвердить бухгалтерскую отчетность за 2005 год в составе следующих форм:

– Бухгалтерский баланс (форма № 1);

– Отчет о прибылях и убытках (форма № 2);

– Отчет об изменениях капитала (форма № 3);

– Отчет о движении денежных средств (форма № 4);

– Приложение к бухгалтерскому балансу (форма № 5);

Председатель собрания Шабанов /Шабанов Д. В./

Секретарь собрания Ушакова /Ушакова Н. А./

Д. Попов, эксперт ПБ

Так же может быть интересным:

Уважаемые клерки.

Нужна Ваша помощь, по уставу ООО должно ежегодно проводить Общее собрание участников. Мы проворонили этот момент, теперь надо сотавить протокол задним числом. Подскажите как он сотавляется, что там писать, что на повестке дня. В общем хотелось бы посмотреть примерный вариант. Никогда еще не составляли, поэтому такие трудности.

Спасибо за помощь.

Составляется этот протокол как и любой другой протокол общего собрания участников. У Вас же, наверное, проходили внеочередные?

В повестке дня обязательно: утверждение годового отчета и годового бухгалтерского баланса.

Можете включить и другие необходимые вопросы.

ПРОТОКОЛ

общего собрания участников

Общества с ограниченной ответственностью

«_____________________»

«____» _____ 200__ г.

Место проведения собрания: ______________________________________

Время проведения собрания: __________________________________.

Присутствовали участники ООО «___________» (далее – Общество):

Общество с ограниченной ответственностью «________», в лице генерального директора _____________ – ___ голосов,

_____________________ – ___ голос.

Повестка дня:

1.Выборы председательствующего.

2.Утверждение годового отчета и годового бухгалтерского баланса Общества.

3.Принятие решения о распределении чистой прибыли Общества между участниками Общества.

Слушали:

по первому вопросу ____________, который предложил избрать председательствующим _______________

Предложение вынесено на голосование.

«За» – ___ голосов;

«Против» - нет;

«Воздержались» - нет.

Решение принято единогласно.

Решили:

По первому вопросу.

Избрать председательствующим _________________

Слушали:

по второму вопросу ___________ с предложением утвердить годовой отчет и годовой бухгалтерский баланс Общества за 200___ г.

Предложение вынесено на голосование.

Голосовали:

«За» – ___ голосов;

«Против» - нет;

«Воздержались» - нет.

Решение принято единогласно.

Решили:

По второму вопросу

Утвердить годовой отчет и годовой бухгалтерский баланс Общества за 200___ г.

Слушали:

по третьему вопросу _________, который предложил распределить часть чистой прибыли Общества, полученной за ________________ год в размере ___________________

(______________________) рублей, между участниками Общества пропорционально долям участников Общества в уставном капитале, то есть:

_____________________ - _____%, что составляет ____________(__________________) рублей;

_____________________ - _____%, что составляет ___________(_____________) рублей;

Распределение прибыли произвести не позднее «__»______ _____ г. путем __________.

Предложение вынесено на голосование.

Голосовали:

«За» – ___ голосов;

«Против» - нет;

«Воздержались» - нет.

Решение принято единогласно.

Решили:

По третьему вопросу:

распределить часть чистой прибыли Общества, полученной за ________________ год в размере ___________________

(______________________) рублей, между участниками Общества пропорционально долям участников Общества в уставном капитале, то есть:

_____________________ - _____%, что составляет ____________(__________________) рублей;

_____________________ - _____%, что составляет ___________(_____________) рублей;

Распределение прибыли произвести не позднее «__»______ _____ г. путем __________.

Председательствующий-

Секретарь собрания

Leila, спасибо за ответ.

Еще возник вопрос.

Насколько я поняла для утверждения баланса и годового отчета, никаких сумм в протоколе не указываем.

А обязательно ли включать в протокол вопрос о распределении прибыли? Просто мы ничего не распределяли и не платили, можно остановиться только на утверждении отчета и баланса?

Насколько я поняла для утверждения баланса и годового отчета, никаких сумм в протоколе не указываем.

Как хотите. Требований об указании сумм нет. Я обычно не указываю.

А обязательно ли включать в протокол вопрос о распределении прибыли?

Не обязательно. Распределение прибыли - право, а не обязанность общества.

можно остановиться только на утверждении отчета и баланса?

Да. Я же выше ПРИМЕРНОГО варианта протокола написала, что обязателен только этот вопрос.

У меня вопрос: На утверждение годового отчета участниками не было заключения ревизионной комиссии и аудитора

А аудит обязателен в обществе? Если нет, то и заключения аудитора не требуется. Образование ревизионной комиссии предусмотрено уставом? Если нет, то и заключения не надо.

И еще конкретный срок проведения годового собрания не прописан. протокол составили 03.04.2009г. Правильно ли это?

Да, правильно.

Активы по балансу за 2008г. составили свыше 20 млн. Я прочитала что вроде надо аудиторское заключение. но сомневаюся, вернее надеюсь что ненадо. Срок ведь уже прошел. А важно что мы создались с февраля 2008г. и являемся субъектами малого предпринимательства? Просто в первый раз столкнулась. А про ревизионную комиссию как-то в уставе не понято написано. Раздел общий есть, но обязательно ли надо. Как теперь быть? подскажите пожалуйста. Спасибо

Активы по балансу за 2008г. составили свыше 20 млн. Я прочитала что вроде надо аудиторское заключение. но сомневаюся, вернее надеюсь что ненадо.

Правильно сомневаетесь. Не надо заключения. В соответствии с п. 3 ст. 5 ФЗ об аудиторской деятельности обязательный аудит проводится, в том числе, если: "объем выручки от продажи продукции (выполнения работ, оказания услуг) организации (за исключением сельскохозяйственных кооперативов и союзов этих кооперативов) за предшествовавший отчетному год превышает 50 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец года, предшествовавшего отчетному, превышает 20 миллионов рублей. " Т.е. учитываются показатели 2007 г. в котором вашего общества (ООО?) еще не было.

А про ревизионную комиссию как-то в уставе не понято написано. Раздел общий есть, но обязательно ли надо. Как теперь быть?

Если уставом предусмотрено избрание РК, то избирать должны. И заключение РК должно быть.

Спасибо вы меня обрадовали насчет аудиторского заключения. А если нет ревизионного заключения это совсем страшно? А можно задним числом ревизионное заключение составить и кем его подписать. последствия какие могут быть?

Годовая бухгалтерская отчетность должна быть утверждена в порядке, который установлен учредительными документами организации (п. 2 ст. 15 Закона «О бухгалтерском учете», п.86 Положения по ведению бухгалтерского учета).

Утверждение бухгалтерской отчетности АО

Утверждение годовой бухгалтерской отчетности акционерного общества, а также распределение прибыли (покрытие убытков) общества и объявление дивидендов по результатам финансового года относятся к компетенции общего собрания акционеров (подп. 11 п. 1 ст. 48 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»).

Годовое общее собрание акционеров должно проводиться не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года (п. 1 ст. 47 Закона № 208-ФЗ), то есть в период с 1 марта по 30 июня года, следующего за отчетным.

За 30 дней до даты проведения годового собрания акционеров годовой отчет АО должен быть предварительно утвержден советом директоров (наблюдательным советом) общества (п. 4 ст. 88 Закона № 208-ФЗ).

За 20 дней до проведения общего собрания акционеров годовую бухгалтерскую отчетность вместе с аудиторским заключением и заключением ревизионной комиссии необходимо представить для ознакомления лицам, которые имеют право на участие в общем собрании акционеров (п. 3 ст. 52 Закона № 208-ФЗ).

Утверждение бухгалтерской отчетности ООО

Утверждение годовой бухгалтерской отчетности общества с ограниченной ответственностью, распределение прибыли между участниками находится в компетенции общего собрания участников (п. 2 ст. 33 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Общее собрание участников общества должно проводиться не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года, то есть в период с 1 марта по 30 апреля года, следующего за отчетным.

За 30 дней до проведения общего собрания участников общества годовой отчет общества с аудиторским заключением и заключением ревизионной комиссии должен быть представлен участникам общества.

Так как годовую бухгалтерскую отчетность за 2006 год необходимо утвердить и представить в налоговые органы и органы статистики до 31 марта 2007 года, получается, что годовое собрание акционеров или годовое собрание участников должно быть проведено организацией в марте 2008 года.

Руководитель организации должен представить собственникам отчет о результатах работы за год. Этот отчет включает в себя баланс, отчет о прибылях и убытках, другие формы отчетности, аудиторское заключение. Собственники утверждают отчет и принимают решение о распределении полученной прибыли.

Решение общего собрания акционеров или общего собрания участников, которое фиксируется в протоколе, не должно противоречить уставу общества (п.

2 ст. 11 Закона № 208-ФЗ). В противном случае решение собрания будет признано недействительным.

Отражение в бухгалтерском учете и отчетности решения общего собрания собственников

После проведения годового общего собрания акционеров или общего собрания участников на основании протокола в бухгалтерском учете организации делаются соответствующие записи.

Решение собственников о распределении прибыли или покрытии убытков отчетного года - это факт хозяйственной деятельности организации, который имеет место не в отчетном, а в следующем году. Поэтому отражать в бухгалтерском учете решения общего собрания акционеров или общего собрания собственников нужно в следующем отчетном периоде.

Обратимся к положению по бухгалтерскому учету «События после отчетной даты» (ПБУ 07/98), утвержденному приказом Минфина РФ от 25 ноября 1998 г. № 56н.

Объявление годовых дивидендов по результатам деятельности акционерного общества за отчетный год является событием после отчетной даты (п. 3 ПБУ 07/98). Такого вида события должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. При этом никаких записей в бухгалтерском учете делать не нужно (п. 10 ПБУ 07/98).

При отражении в бухгалтерском учете результатов решения общего собрания акционеров или общего собрания собственников нужно датировать проводки той датой, когда был утвержден протокол собрания.

Несмотря на то, что в пункте 3 ПБУ 07/98 речь идет только об объявлении годовых дивидендов, на наш взгляд, к событиям после отчетной даты можно отнести и решение собственников об источнике покрытия убытков отчетного года или прошлых периодов. Следовательно, указанные события также следует раскрыть в пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках.

Приказом Минфина РФ от 31 декабря 2004 г. № 135н внесены изменения в Указания о порядке составления и представления бухгалтерской отчетности, утвержденные приказом Минфина РФ от 23 июля 2003 г. № 67н.

В частности, исключен пункт 14, в котором говорилось о том, что в годовом бухгалтерском балансе необходимо отразить решение собственников о распределении прибыли и покрытии убытков. Для этого необходимо было корректировать статьи «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)».

На основании этого положения бухгалтер делал корректировку показателей по счетам 75, 82, 84 с итогов собрания акционеров. Теперь такая надобность отпала. Никакие изменения в данные бухгалтерского учета вносить не нужно.

10.3.1. Утверждение бухгалтерской отчетностиУчредитель ООО планирует при утверждении годового отчета за 2013 год распределить на выплату дивидендов. Годовой отчет будет готов 20.01.2014. Когда его можно утверждать - 20.01.2014 или только в марте 2014 года? В каком периоде отражать начисление дивидендов - за 2013 год или за I квартал 2014 года? Когда можно начать выдачу дивидендов (в момент утверждения отчета или позже)?

ОтветГодовую отчетность ООО требуется утвердить не ранее чем через два, но не позже чем через четыре месяца после окончания отчетного года (абз. 2 ст. 34 Закона от 8 февраля 1998 г. № 14-ФЗ). Таким образом, Ваша организация должна утвердить годовой отчет не ранее марта 2014 года.

Бухгалтерские записи о начислении дивидендов сделайте в тот день, когда общее собрание участников приняло решение о выплате дивидендов (п. 10 ПБУ 7/98). В Вашем случае, если собрание участников состоится в марте и будет принято решение о выплате дивидендов, то начисление дивидендов следует отразить в этом же месяце.

Конкретный срок и порядок выплаты дивидендов в ООО должны быть зафиксированы в уставе общества. Ограничен только крайний срок выплаты – не позже 60 дней с даты, когда было принято соответствующее решение.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» версия для упрощенки. vip - версия для коммерческих организаций.

1.Рекомендация:Кто, как и когда обязан представить бухгалтерскую отчетность

Утверждение годовой отчетностиОбязательных требований к протоколу собрания участников ООО в законодательстве нет. Но есть реквизиты, которые нужно обязательно указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, подписи учредителей. Протокол общего собрания акционеров отличается от протокола ООО тем, что его составляют в двух экземплярах и у него есть обязательные реквизиты. Эти признаки перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ.

Пример оформления протокола общего собрания участников ООО. Утверждение годовой бухгалтерской отчетности

Уставом ООО «Торговая фирма "Гермес"» предусмотрено, что годовая бухгалтерская отчетность утверждается не позднее 20 марта следующего года. На общем собрании участников, которое состоялось 18 марта 2013 года, бухгалтерская отчетность была утверждена. Решение было принято единогласно. Протокол общего собрания участников составлен следующим образом .

Ситуация: можно ли сдать в налоговую инспекцию годовую бухгалтерскую отчетность, не утвержденную на общем собрании участников (акционеров). Срок подачи отчетности истекает раньше срока, на который назначено проведение общего собрания

По общему правилу бухгалтерская (финансовая) отчетность считается составленной после того, как ее экземпляр на бумажном носителе подпишет руководитель организации (ч. 8 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Но действительно период, в течение которого годовую бухгалтерскую отчетность надо сдать в налоговую инспекцию, не совпадает с тем, в течение которого ее надо утвердить общим собранием учредителей организации. Так, годовую отчетность ООО требуется утвердить не ранее чем через два, но не позже чем через четыре месяца после окончания отчетного года (абз. 2 ст. 34 Закона от 8 февраля 1998 г. № 14-ФЗ ).* А в акционерном обществе – не ранее чем через два, но не позже чем через шесть месяцев после окончания отчетного года (абз. 3 п. 1 ст. 47 Закона от 26 декабря 1995 г. № 208-ФЗ ).

В налоговую же инспекцию годовую бухгалтерскую отчетность нужно сдать не позднее трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ ). Сдвигать этот срок нельзя – закон этого не предусматривает. А за несвоевременное представление отчетности организацию, ее руководителя и (или) главного бухгалтера могут оштрафовать.

Вот и получается, что в налоговую инспекцию годовую бухгалтерскую отчетность надо представить, даже если на общем собрании ее утвердить не успели.

государственный советник налоговой службы РФ I ранга

2.Рекомендация: Как определить сумму и порядок выплаты дивидендовПо общему правилу чистая прибыль организации или ее часть распределяется и выплачивается участникам (владельцам акций) ежегодно или чаще. Принять такое решение вправе:

Срок выплатыКонкретный срок и порядок выплаты распределенной прибыли в ООО должны быть зафиксированы в уставе общества. Ограничен только крайний срок выплаты – не позже 60 дней с даты, когда было принято соответствующее решение. Суммы распределенной прибыли нужно выплатить за те же 60 дней, если конкретные сроки не определены уставом. Об этом сказано в пункте 3 статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ.*

заместитель директора департамента налоговой

и таможенно-тарифной политики Минфина России

3. Рекомендация: Как отразить в бухучете и при налогообложении начисление и выплату дивидендовПод дивидендом понимается любой доход, полученный акционером (участником) при распределении прибыли (пропорционально его доле).

БухучетЧтобы отразить расчеты по выплате дивидендов в бухучете, используйте:

Отдельный субсчет к счету 75 применяйте для расчетов с организациями-учредителями и с гражданами-учредителями, которые не состоят в штате организации (т. е. с теми, с кем не заключен трудовой договор). При начислении дивидендов учредителям – сотрудникам организации используйте счет 70. Таковы требования Инструкции к плану счетов (счета 70 и 75 ).

В бухучете начисление дивидендов как по итогам года, так и по итогам отчетного периода (квартала, полугодия, девяти месяцев) отразите одной из следующих проводок:

Дебет 84 Кредит 75-2

– начислены дивиденды организации или человеку, который не является сотрудником организации;

Дебет 84 Кредит 70

– начислены дивиденды человеку, который является сотрудником организации.

Пример отражения в бухучете дивидендов, начисленных людям

По итогам 2013 года ЗАО «Альфа» получило чистую прибыль в размере 266 000 руб. 5 марта 2014 года общее собрание акционеров решило направить эту сумму на выплату дивидендов.

Уставный капитал общества разделен на 100 обыкновенных акций. Из них 60 акций принадлежат директору «Альфы» А.В. Львову, а 40 акций – гражданину Ирака Р. Смиту (не является сотрудником «Альфы»).

5 марта 2014 года бухгалтер «Альфы» сделал в учете такие записи:

Дебет 84 Кредит 70

– 159 600 руб. (266 000 руб. 100 акций ? 60 акций) – начислены дивиденды Львову;

Дебет 84 Кредит 75-2

– 106 400 руб. (266 000 руб. 100 акций ? 40 акций) – начислены дивиденды Смиту.

Удержание налога с дивидендов в бухучете отразите одной из следующих записей:

Дебет 75-2 Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ с доходов человеку, который не является сотрудником организации;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ с доходов человеку, который является сотрудником организации;

Дебет 75-2 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– удержан налог на прибыль с доходов организации.

заместитель директора департамента налоговой

и таможенно-тарифной политики Минфина России

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое