Рейтинг: 4.4/5.0 (1880 проголосовавших)

Рейтинг: 4.4/5.0 (1880 проголосовавших)Категория: Бланки/Образцы

1.Должны быть акты утвержденные сверок

задолженность списывается в связи с тем, что одно предприятие ликвидируется дт 63 кт 62,76

а у другого предриятия истек срок исковой давности Дт 91 кт 62,76

Дело в том, что еще при прежнем главбухе в 2010г. зависла дебиторка по счету 60.2, т.е. был выдан аванс за материалы. В бухгалтерии она так и осталась висеть по сей день, а на практике, получив акт сверки я увидела что эти материалы на.

Образец акта списания дебиторской задолжености1)Образец бухгалтерской справки о списании дебиторской задолженности

Общество с ограниченной ответственностью «Сфера»

3 октября 2008 года

БУХГАЛТЕРСКАЯ СПРАВКА № 10

о списании дебиторской задолженности

Согласно приказу от 19.09.08 № 9-П, в ООО «Сфера» проведена инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (кроме расчетов с бюджетом, внебюджетными фондами по налогам и сборам) по состоянию на 1 октября 2008 года.

В ходе инвентаризации комиссия выявила, что по договору поставки от 01.02.05 № 2-05, заключенному с ЗАО «Мелиса». срок исковой давности истек.

Сумма дебиторской задолженности составляет 5252 рубля (в том числе НДС 801,14 руб.). Срок окончательного платежа истек 1 августа 2005 года. 2 августа 2005 года ООО «Сфера» направило претензию с требованием погасить задолженность. В своем ответе ЗАО «Мелиса» признало долг и обязалось погасить его не позднее 20 августа 2005 года. Однако деньги своевременно ООО «Сфера» не поступили.

Срок исковой давности по договору № 2-05 составляет три года. В связи с тем, что ЗАО «Мелиса» признало свой долг, срок исковой давности прервался. Следовательно, он истек 20 августа 2008 года (ст. 196, 203 ГК РФ). Других оснований для перерыва, а также для приостановления срока исковой давности не имеется. В связи с выявленными обстоятельствами на основании акта инвентаризации от 02.10.08 № 6 и в соответствии со статьями 265 и 266 НК РФ указанная дебиторская задолженность подлежит списанию.

Главный бухгалтер ООО «Сфера» Иванова (Иванова)

2)По результатам проведенной по состоянию на 1 декабря 2008 года инвентаризации рассчетов с дебиторами и кредиторами

ПРИКАЗЫВАЮ:

Списать с учета сумму дебиторской задолженности ______ рублей согласно акта инвентаризации задолженности и учесть в уменьшение налогооблагаемой прибыли.

Ген. директор Иванов И. И.

приблизительно так.

По поиску в яндексе.

Порядке, а также при совершении обязанным лицом действий, свидетельствующих о признании долга например, подписания акта сверкиСписание дебиторской задолженности. Типовые проводки. С помощью приведенных ниже типовых проводок отражаются результаты.

ПРИКАЗ № 45

о списании дебиторской задолженности в связи с истечением срока исковой давности

г. Москва 1 февраля 2011 года

Задолженность ООО «Неон» перед ООО «Организация» в сумме 283 000 руб. признать безнадежной на основании следующих документов:

—постановление об окончании исполнительного производства службы судебных приставов от 26 января 2011 года №48/1029;

—акт судебного пристава-исполнителя о невозможности взыскания задолженности от 25 января 2011 года № 123;

—бухгалтерская справка от 29 января 2011 года № 1;

—акт сверки расчетов с ООО «Неон» от 31 августа 2009 года № 3;

—акт инвентаризации задолженности от 29 января 2011 года № 5.

Сумму 283 000 руб. включить в расходы по налогу на прибыль в 1 квартале 2011 года и в прочие расходы в бухгалтерском учете.

Ответственность за исполнение приказа возложить на главного бухгалтера Кротова В. А.

Генеральный директор

ООО «Организация» ЗенковецЛ. Д. Зенковец

С приказом ознакомлен (а) :

Главный бухгалтерКротовВ. А. Кротов01.02.2011

Вот примерный приказ (откорректируете под свое). к ниму прикладываете все документы по данной задолженности на основании которых списываете.

Если по-простому, то берете акт сверки, подписанный с обеих сторон, в программе создаете бухгалтерскую справку. Проводки такие: 60.1 (Поставщик, договор)/91.1 (Корректировка задолженности по акту сверки) - на сумму разницы. Это будет при расчете налога на прибыль ваш прочий доход. Если хотите, то можете сделать инвентаризацию кредиторской/дебиторской задолженности. Тогда нужны будут приказы на проведение такой инвентаризации, а потом на списание кредиторской задолженности (на какую статью, на какую сумму, по какому контрагенту). Как-то так.

Законодательством РФ предусмотрено списание безнадежной дебиторской задолженности на финансовые результаты.- подписание акта сверки задолженности, то есть письменное подтверждение признания наличия задолженности

Можно ссылку на закон, который разрешает списание задолженности по акту сверки?

Акт сверки на то он и акт, формируем свой акт, смотрим расхождения, находим причину, выясняем, чья ошибка, Ваша (провели лишнюю накладную на поступление). или поставщика (Вам накладную выписали, а у себя в учете не отразили) .

Вносим исправления в учетные данные!

Только так, и никаких списаний задолженности по акту сверки.

Если ТМЦ или услуги не получены за 2004 год, списать дебиторскую задолженность, нужен акт сверки или документ о ликвидации продавца, приказ о списании дебиторской задолженности, с 2007 годом надо подождать или обратиться в суд.

Порядок списания дебиторской задолженности описан в статьях Просроченная дебиторская задолженность и Списание дебиторской задолженности.В этом случае факт невостребованности задолженности может быть подтвержден актом сверки взаиморасчетов.

Да, вы делаете акт сверки и с сопроводительным письмом направляете в адрес дебитора заказным письмом с уведомлением о вручении. Если дебитора на адресе уже нет, то конверт вернется к вам. Его-то вместе с актом и приложите к приказу руководителя о списании дебитора на 91 счет. А 2007 год подождете еще и те же манипуляции проделаете.

При чем здесь НДС? Если получили счет-фактуру авансовую и приняли к зачету, восстановить НДС, да и всё. Если не принимали - то и хорошо.

Как по умному убрать задолженность по 62сч. если дог. расторгнут. чтоб не болталась перед глазьями.Ну и что договор расторгнут, а акт сверки подписан? И интересно зачем это делать, пусть себе болтаются?

Задолженность считается безнадежной основания для списания дебиторской задолженности. в случаеЗаявления и письменные ответы дебитора, подписание акта сверки задолженности, частичная, пусть даже небольшая оплата долга, признание.

А задолженность-то какая? Они вам должны? Вы им?

Договор расторгнут, а обязательства по оплате/отгрузке не выполнены? Прикольно!

В вашем случае срок исковой давности по договору составляет 1 год, если этот срок истек, можете сумму долга относить на финансовый результат

При включении в состав расходов истребованной (т. е. после решения арбитража или официального подтвержденного банкроства дебитора) ДТ задолженности она отражается по ДТ забалансового счета 007 "Списанная в убыток задолженность неплатежеспособных дебиторов" в размере списанной суммы. При истечении 5 лет или при погашении должником задолженности ее сумма списывается с КТ 007. То что Вы "поссорились" с контрагентом значения не имеет, Вы не можете просто так взять и списать ДТ задолженность себе на затраты.

Действительно, какая задолженность Дт-ая или Кт-ая. Если Дт-ая, то требуйте с них денег в судебном порядке. Если Кт-ая, ждите исчения срока давности.

Проводки простые если прошла исковая давность то на 91 кидай и все

Я так понимаю вы поучили деньги и ее не закрыли?

Основанием для проведения операции по списанию дебиторской задолженности является приказ распоряжение руководителя организации о ее списании.Правда, прикладывала всякие акты сверок, требования, претензии, другие разные документы.

Если сальдо кредитовое, то долг надо вернуть. Если дебетовое, то стребовать. Если сделали акт об услугах, но его не подписали, а договор расторгли, то сторно с объяснительной.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации

Согласно ст. 196 ГК РФ общий срок исковой давности устанавливается в три года. Течение этого срока начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права, а по обязательствам с определенным сроком исполнения - по окончании срока исполнения. Таким образом, если в договоре четко указан срок оплаты, то срок исковой давности (три года) отсчитывается со дня, следующего за его окончанием. Факт истечения срока исковой давности является достаточным основанием для признания задолженности безнадежной и списания ее в убыток в целях исчисления налога на прибыль (Письмо Минфина России от 21.02.2008 N 03-03-06/1/124).

При этом надо учитывать, что течение срока исковой давности прерывается предъявлением иска в установленном порядке, а также совершением обязанным лицом действий, свидетельствующих о признании долга. После перерыва течение срока начинается заново, при этом время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ). То есть, если до момента окончания срока исковой давности кредитор обратился в суд, суд вынес решение о взыскании долга, но данное решение не было исполнено, течение срока исковой давности начинается со дня вступления решения в законную силу. И только по истечении трех лет со дня вступления решения в законную силу долг можно признать безнадежным (Письмо Минфина России от 21.09.2007 N 03-03-06/2/184).

При решении вопросов о списании просроченной дебиторской задолженности одним из важных моментов является правильное исчисление сроков исковой давности.

Согласно ст. 195 ГК РФ исковая давность - это период, в течение которого можно предъявить иск должнику из-за того, что он не выполнил свои обязательства по договору (например, не оплатил приобретенную продукцию) .

Срок исковой давности может быть разным в зависимости от вида дебиторской задолженности. Общий срок исковой давности составляет три года (ст. 196 ГК РФ). Однако истечение срока исковой давности не всегда совпадает с истечением трех календарных лет. Для отдельных видов требований законом могут устанавливаться специальные (более короткие или более длительные по сравнению с общим) сроки исковой давности (ст. 197 ГК РФ) .

В связи с истечением срока исковой давности непогашенный долг является безнадежным. При определении даты начала течения срока исковой давности надо учитывать, что исковая давность исчисляется не с момента возникновения задолженности, а с момента, когда налогоплательщик узнал или должен был узнать о нарушении своего права (ст. 200 ГК РФ). Поэтому дебиторская задолженность списывается через три года после той даты, когда дебитор нарушил договорные обязательства (например, после истечения срока оплаты, установленного договором). Отсчет срока начинается после того, как прошел период, установленный договором для исполнения обязательства

Прикольный вопрос! Вы получили аванс и хотите покупателям "простить"? Пожалуйста - только заплатите налоги. В бухучете спишите на счет 91 "прочие доходы" по распоряжению руководителя (ну, если руководитель считает целесообразным) с включением в налогооблагаемую базу по налогу на прибыль. НДС вы должны были заплатить с полученного аванса в период его получения. Я подразумеваю, что у вас общая система налогообложения. Если же ситуация обратная - вы отгрузили, а денег не получили, то тоже можно списать на счет 91, только на внереализацилнные расходы (опять же по распоряжению директора). но не уменьшая налогоблагаемую базу по налогу на прибыль.

Если я что-то непонятно объяснила - спрашивайте еще.

Если поняла вас неправильно - пардоньте!

Переплаты от покупателей (62)и Ваши переплаты поставщикам (60)

При списании дебиторской задолженности организация-кредитор должна доказать безнадежность данной задолженности.Письменные ответы и заявления дебитора, признание им выставленной претензии, подписание акта сверки задолженности, частичная, пусть даже.

Просто не перекинуты на счет выданных или полученных авансов, а вообще просто переплата, перекинь на 60,2 или 62,2 по концу месяца. Или если внутри месяца кидаешь, то перепроведи реалтзацию, что бы аванс зачелся.

Программа просто так красное не покажет. сформируйте по каждой позиции оборотную ведомость и по не й увидите в чем причина. может сумма неправильно указана, может нет документов, может проплат. может документ неправильно введен.

Задолженность однако показывается, где дебиторская, а где кредиторская.

Это может быть только в автоматизированной системе, например, 1С. Счет 60.1 пассивный, счет 62.1 активный. Это по ним может быть красное, а не по счетам 60 и 62. Это у Вас авансы. Для авансов выданных счет 60.2, для авансов полученных 62.2.

Нужно по этим кредиторам и дебиторам по каждому сформировать акт сверки расчетов и по временной последовательности перепровести документы. отследить, где были авансы и отправить их соответственно на 60.2 и 62.2. по идее после этого красное пропадет.

Списание дебиторской задолженности. Ситуация. Организация списывает дебиторскую задолженность по истечении 3-х лет.Акт сверки задолженности, подписанный должником, также может являться действием, направленным на признание долга.

При поступлении денег на расч. счет делайте проводку 62.2, при отгрузке товаров (работ, услуг) аванс зачтется на сч. 62.1, при оплате поставщикам так же только 60.2, при поступлении товаров (работ, услуг) он автоматом зачтется на сч. 60.1. Тогда никакой красноты быть не может.

Расносите правильно тогда и красноты не будет. Авансы полученные и перечисленные не надо ставить на сч. 62,1 и 60,1

Уважаемые профиПеред составлением годового отчета бухгалтер обязан произвести аудит кредиторской и дебиторской задолженности. Для чего это надо. Для отражения Вашей работы по с поставщикам, покупателями. по задолженности Вам (Вами). Написание писем, акты сверки. Все это делается для возможности списания возникшей задолженности по истечении 3-х лет, срока исковой давности, в прибыль (убыток) предприятия. Эту работу Вы можете проводит и в течении года, легче в годовой отчет. К тому же эти сведения необходимы и руководителю предприятия, для оперативного учета.

Числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами.Бухгалтерская справка о списании кредиторской задолженности.Дело в том, что в идеале акт сверки должен подписать руководитель компании.

Уважаемая Юлия, у бухгалтера даже не может возникнуть вопрос об "актуальности" бух. учета и аудита дебиторской и кредиторской задолженности" т. к. правильный учет дебиторской и кредиторской задолженности это можно сказать одна из основополагающих целей бухгалтерского учета, конечно многие скажут - "нет главное налоги", "нет главное другое" но во все же если у Вас в учете дебиторской и кредиторской задолженности (АР/AR - МСБУ) будут ошибки то ни о каком правильности учета не может быть и речи (т. к. появятся искажения по другим статьям бухгалтерского учета и склад, и налоги и даже банк)

Перед тем как закрывать месяц, что нужно проверить?Еще закрыть счета 26 и 20, если нет назавершенного производства. А в остальном предыдущий оппонент прав.

Списание дебиторской задолженности на финансовый результат. Консультант бухгалтера. 2002 год, 2.В процессе проведения инвентаризации расчетов может оказаться, что на просьбу подтвердить задолженность по акту сверки контрагент - должник сообщит, что он.

11. Списание дебиторской задолженности на уменьшение прибыли в бухгалтерском учете оформляется записями.Дт 91.2 Кт 62 ( при условии истечения срока исковой давности - 3 года (от последнего движения-акт сверки, поступление денег, переписка о сроках переноски оплаты. )

Уменьшает налогооблагаемую базу по прибыли.

Только не пропустите срок!

Списание дебиторской и кредиторской задолженности. Особенности бухгалтерского и налогового учета.Акты сверок, подтверждающие задолженность очень важный документ, подтверждающий срок течения исковой давности .

С чего начать если бухгалтерия не велась совсемСвериться со всеми, проверить оплаченность налогов, провести инвентаризацию имущества, Поднять максимальное количество первичной документации. Сложно правда с середины года это все начинать.

Списание неподтвержденной дебиторской задолженности прошлых лет. Nfnmzyf. 25 августа 2014 14 58 распечатать.Дебиторская задолженность не подтверждается актами сверок, причем, она настолько просроченная, что я не знаю механизмов для ее списания.

Сделать сверку с налоговой, фондами, поставщиками, сделать инвентаризацию активов и пассивов, сформировать баланс на дату инвентаризации и плясать от него

Восстановление учёта надо начинать с двух вещей:

1) Проверить оформление всех регистрационных документов, постановку на учёт и т. д.

2) Сделать инвентаризацию имущества, денежных средств по кассе

2) Сам учёт всегда начинают восстанавливать с учёта денежных средств. Если есть расчётный счёт, обращаетесь в банк, запрашиваете выписку с копиями документов по движению денежных средств. Ну и кассу соответственно на основании данных банка, имеющейся первички (если есть) .

3) После отражения операций по денежным средствам сформируется некая дебиторская и кредиторская задолженность (поставщики, подрядчики, налоговая, фонды, зарплата). По ним делаете сверку с контрагентами, недостающие документы запрашиваете у соответствующих контрагентов.

4) Восстанавливаете операции по движению имущества (списание материалов и т. д. )

Ну а далее нужно смотреть получившиеся строки по балансу и то что не соответствует действительности приводить в соответствие.

Может быть лучше аудитора для проверки правильности ведения учета нанять, правда, это дорого. Ну да, акты сверки нужны, т. к. нужно знать и закрывать все"хвосты"..

Я конечно не наупрощенке, но тоже все начала сначала, причем с 2008г. по строительству.

1.Взять выписки из банка.

2.Запросить в налоговой акт сверки.

3.С основными постащиками сделать сверку.

4.Потом все остальное, что из предыдущего вылезет.

При УСНО 6% под налогообложение попадают только доходы. И как вы формируете расходную часть, никого не должно беспокоить. (Кроме выплат физлицам, конечно). Так что смело можете списывать. (Пока нас бухотчётность сдавать не заставили. Слышали о таком?)

А также иные документы, в частности платежные документы на перечисление аванса поставщику, не выполнившему свои обязательства, акт сверки задолженности.Из приведенных выше норм не следует, что списание дебиторской задолженности во внереализационные расходы.

Организации должны списывать дебиторскую задолженность, которая признана нереальной для взыскания.

Какую задолженность можно считать безнадежной? Во-первых, с истекшим сроком исковой давности. По нормам гражданского законодательства срок исковой давности составляет три года (ст. 196 ГК РФ) .

Во-вторых, долги, которые невозможно взыскать с должника. К примеру, задолженность ликвидированной организации. Безнадежным должником можно считать организацию, признанную банкротом и находящуюся в процессе ликвидации, если уже достоверно известно, что с нее не удастся взыскать долги. Нереальной для взыскания признается и задолженность, которую не удалось взять у должника судебному приставу.

Я бы попробовала сделать сверку расчетов, чтоб максимально возможно отрегурировать оплатами. Если невозможно, ждите 3 года -истечения срока давности.

По закону упрощенцы имеют право не вести бухгалтерский учет. А так только через три года. И то при этом списание ее с 60 либо с 62 счета обязывает ее в течении 5 лет учитывать на забалансовом счету 007.

Что делать с дебиторкой на 60 счете? Срочно, пожалуйстаПроведите инвентаризацию расчетов с поставщиками, составьте документ. Издайте приказ за подписью директора о списании дебиторской задолженности в связи с истечением срока исковой давности (3года) и спишите на 91 счет на уменьшение налогооблагаемой прибыли. Если будет акт сверки то срок отсчитывается от даты сверки, акт лучше не писать.

Списание дебиторской задолженности при созданном резерве. 1.Должны быть акты утвержденные сверок задолженность списывается в связи с тем, что одно предприятие ликвидируется дт 63 кт 62,76 а у другого предриятия истек срок исковой давности Дт 91 кт 62,76.

По истечении срока исковой давности (3 года) по результатам инвентаризации на основании приказа руководителя списать на счет 91. При определении срока исковой давности следует учитывать возможность его перерыва.

Течение срока исковой давности прерывается предъявлением иска в установленном порядке, а также совершением обязанным лицом действий, свидетельствующих о признании долга.

После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок - ст. 203 ГК РФ.

Акт взаимозачета взаимных требований, в1С-проводите в книге операций-вручную

Отправила данному контрагенту акт сверки. в ответ получила письмо, что уданной фирмы задолженность перед нами отсутствует.Внереализационные расходы 3. В состав внереализационных расходов включаются 3.22. убытки от списания дебиторской.

Есть такой документ: Корректировка задолженности. пробуйте через него. Если не выйдет, то лучше Бух. справкой. Не надо: Документы вручную.

Нужно обязательно сделать акт сверки на дату зачета и составить акт зачета взаимных требований. Простейший акт есть в 1С в корректировке задолженности, но лучше самим разработать, ведь еще будете делать. Я еще составляю договор на взаимозачет, может он и не нужен.

Списанная дебиторская задолженность уменьшает налогооблагаемую прибыль?А также совершением должником действий, свидетельствующих о признании долга например, подписание акта сверки .органы пытаются оспаривать правомерность списания дебиторской задолженности на основании акта исполнительного пристава о.

Порядок списания дебиторской задолженности установлен в Налоговом Кодексе РФ. Так, согласно 2 п. 2 ст. 265 НК РФ «к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности суммы безнадежных долгов, а если налогоплательщик принял решение о создании резерва по сомнительным долгам - суммы безнадежных долгов, не покрытые за счет средств резерва» .

В соответствии с п. 2 ст. 266 НК РФ долги признаются безнадежными в следующих случаях:

* Если по ним истек срок исковой давности.

* Если они возникли из обязательства, которое прекращено в связи с невозможностью его исполнения.

* Если они возникли из обязательства, прекращенного на основании акта государственного органа

* Если они возникли из обязательства организации, которую впоследствии ликвидировали.

Лишь в этих случаях у фирмы или предприятия появляется возможность списать дебиторскую задолженность на внереализационные расходы.

Имейте в виду, что если у Вас с контрагентами продолжаются отношения, т. е. письмо, акт сверки, или что-то подобное, то списания по сроку не признают.

Убытки прошлых лет как оформить?Основанием для списания должны служить:

- акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма акта ИНВ-17 утверждена Постановлением Госкомстата России от 18.08.1998 N 88);

- докладная записка руководству организации о выявлении дебиторской задолженности с истекшим сроком исковой давности или о том что данная организация исключена из ЕГРЮЛ

- решение руководителя о списании этой задолженности.

Задолженность может быть списана и раньше истечения срока исковой давности 3 лет.

Например, если при розыске контрагента получите информацию, что данная организация исключена из Единого реестра юридических лиц.

Такой информацией может служить только выписка из ЕГРЮЛ, предоставленная по запросу налоговой инспекцией.

Кроме того, согласно Инструкции по применению Плана счетов списанная дебиторская задолженность в течение пяти лет с даты списания должна учитываться за балансом на случай изменения финансового положения должника и погашения им этой задолженности, что следует отразить записью:

Дебет 007.

Если не создавался резерв

- Дебет 91-2 Кредит 62 (60, 76) - списана сумма дебиторской задолженности (с НДС) ;

- Дебет 007 - учтена за балансом сумма списанной дебиторской задолженности.

Если резерв создается

- Дебет 63 Кредит 62 (60, 76) - списана за счет созданного резерва сумма дебиторской задолженности;

- Дебет 007 - учтена за балансом сумма списанной дебиторской задолженности.

Акты сверки задолженности и т. д. При списании в бухгалтерском учете дебиторской задолженности, срок исковой давности по которой не истек, можно доказать, что право на ее списание имеется, представив следующие документы

Что делать в следующей ситуации?Составьте Акт о списании дебиторской задолженности с учета т. к. фактически услуги были оказаны. а то что нет контрагентов - ничего страшного. в налоговой все это можно объяснить.

Списание дебиторской задолженности может отражаться в учете двумя способами в зависимости от тогоПодтвердить истребование дебиторской задолженности можно претензионными письмами, решениями судебных органов, актами сверки задолженности и т.д.

Если у вас нет актов сверок и з-ть висит с 2005 года, то все сроки исковой давности прошли. Согласно Гражданского Кодекса -срок исковой давности между юридическими лицами 3 г. Смело можете списывать на прочие расходы.

Списание дебиторской задолженности. Подскажите могу ли я списать деб задолженность со счета 58.03? Был выдан займ физ лиСписать можно, если срок исковой давности прошел. А согласно ГК РФ. Срок ис ковой давности с физическим и лицами -3 года. Если этот срок прошел, делаете акт сверки, приказ нач-ка и списываете.

1. Списание дебиторской задолженности покупателей и заказчиков на финансовые результаты.В процессе проведения инвентаризациирасчетов может оказаться, что на просьбуподтвердить задолженность по акту сверки,контрагент-должник сообщит, что он.

Существует задолженность перед покупателем. Возврата никто не требует. Более того. они куда-то пропали.Если в теч 3 лет покупатель не вернется смело ставьте это на внереал доходы. а щас ждите когда они придут

Актами сверки задолженности. Однако организация, у которой имеется дебиторская задолженностьПо нашему мнению, аналогично при списании дебиторской задолженности следует применять счет 401 01 273 Чрезвычайные расходы от операций с активами .

Если вы про юрлиц, то акт сверки получите и устаканите проблему.

Если фирма ликвидировалась, то это уже их проблемы.

Д62 К91 - отнесены в доходы организации невостребованные авансы, полученные от покупателей и заказчиков (по истечении сроков исковой давностьи).

Задолженность не списать. Ставите на доходы и платите НДС с этой суммы + налог на прибыль.

По истечении срока исковой давности, т. е. через 3 года (ст. 196 ГК) с момента последней операции (получения аванса, отгрузки или подписания акта сверки) относится на внереализационные доходы: Д62/2 К91.2

Вопрос бухгалтерам-бывает такое что при безналичных расчетах выявляется небольшая недоплата?к примеру-1 рубль.У нас в организации бухгалтер иногда платит суммы ошибочные, например, не 352р, а 325. И вот так и висит и у нас и у поставщика должок. А вообще, если Вам оплатили счет, а документы еще не закрыты, подбейте счет на 1р. меньше. У нас, если квартал не закрыт, бывают договоренности об изменении/перепроведении документов

Проводки по списанию дебиторской задолженности Дт 91-2 Кт 62 списание задолженности Дт 007 учет списанной задолженности на забалансовом счете .В этом случае, если за последние 3 года в актах сверок фигурировала сумма дебиторской задолженности, которую.

Бывает в том случае если счёт был с копейками, а одна из сторон его округлила не в ту сторону. Сверьте расчёты по акту.

Если, все что ранее вам было написано, не подейстовало, ждите 3 года, через 3 года составьте акт инвентаризации комиссии, заключение о списании, оформите протоколом комиссии, а потом приказ о списании просроченной кредиторской, а может и дебиторской задолженности.

По счету 62. по счету 62 весит дебетовое сальдо еще с 2008 года. как правильно закрыть, куда отнести Списание переплаты по налогуЕсли Вы имели ввиду переплату по НП, то она уменьшает сам НП, а не налогооблагаемую прибыль))

Актами сверки задолженности и т.д.При списании дебиторской задолженности, по которой срок исковой давности еще не истек, доказательством могут служить

Такого не бывает Списание переплаты по налогу, сформулируйте четче вопрос

если вам кто то был должен и вы списываете дебиторскую задолженность то да - прибыль увеличивается

Просто в следующий раз будете меньше платить

У Вас ошибки в учете, а не дебиторская задолженность. если есть разницы по акту сверки. Надо искать период ошибки. Вносить исправления в декларацию и регистры налогового учета. А в бух. учете внести исправления текущим периодом. Дебиторскую задолженность списывают если она не может быть взыскана.

Это может уменьшить суму платежа (если Вы выясните при проверке, что действительно переплатили налог или подавали уточненную декларацию к уменьшению или ошибочно провели лишнее начисление налога). но ни в коем случае не затронет базу для определения суммы налога.

Проверяйте декларации, платежки и начисления налога!

Переплата по налогу не списывается, учитывайте её когда платите налог, т. е. на сумму переплаты меньше перечисляете в бюджет или пишете в налоговую заявление о возврате излишне уплаченных сумм по налогу в соответствии ст. 78,79,176 НК РФ с указанием КБК наименованию налога и и своих банковских реквизитов.

2. Списание дебиторской задолженности. В бухгалтерском учете списанию подлежат п. 77 Положения по ведению бухгалтерского учета в том случае, если должник каким-то образом подтверждает свою задолженность, например, подписывает акт сверки задолженности.

В действительности списание дебеторской и кредиторской задолженности это не право, а обязанность налогоплательщика.

Списывается обычно просроченная задолженность со сроком исковой давности 3 года. Но предприятие-должник все равно может вернуть вам долг полюбовно даже в этом случае.

Однако если все же это ошибка в вашем учете-надо ее искать. Если это неучтенная банковская оплата - значит вы не туда зачислили сумму оплаты.

В целях налогообложения прибыли списанная в связи с истечением срока исковой давности дебиторская задолженность учитывается в составе внереализационных расходов (пп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ) .

Своего рода это Ваша упущенная выгода (если не ошибка учёта) поэтому при расчете прибыли учитывается.

А вообще в НК есть прекрасная статья 270 Расходы, не учитываемые в целях налогообложения

Мы же НДС отдаем при отгрузке, поэтому НДС фигурировать не должен. Я прямо списывала 91-62. Правда, прикладывала всякие акты сверок, требования, претензии, другие разные документы. Налоговая при проверке ничего не сказала. И проводила всю эту процедуру декабрем

Дебиторская задолженность. При списании дебиторской задолженности учреждение-кредитор должно доказать безнадежность данной задолженности.- актами сверки задолженности и т.д. Внимание!

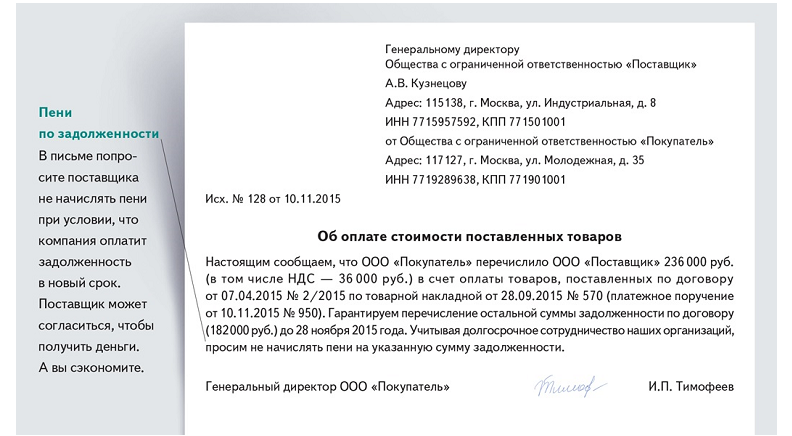

В случае неисполнения вами обязательств по погашению задолженности в полном объеме в вышеуказанный срок, мы будем вынуждены рассмотреть вопрос о применении санкций, установленных договором от 20г. Сопроводительное письмо на самом деле составляется не только для соблюдения правил делового этикета. Бланк данного документа обязательно составляется в двух экземплярах, которые подписываются двумя должностными лицами главным бухгалтером и руководителем предприятия.

Во-вторых на основании этого акта и копий накладных писать письмо обращение о возврате долга и просмотреть нет ли в договоре штрафных санкций.

Кроме того, вам не придется отдельно набирать собственные реквизиты, а достаточно будет указать адресата в формате кому. Дополнительно 3000 писем на английском языке, 650 различных тем, более 50 категорий. Данные акта сверки организации, являющейся инициатором сверки должны полностью совпадать с данными предприятия-контрагента.

Настоящая претензия является требованием по совершению оплаты по договору поставки от 20г. Но, не смотря на это, данный вид документа широко используется практически на всех предприятиях. Если до истечения этого срока организация-должник поставит печать и подпись на акте сверки взаимных расчетов, то признает таким образом свой долг.

Другие новости по теме:

Я бы сделала все как обычно: договор у каждого свой, соответственно и счет, и счет-фактура, и акт

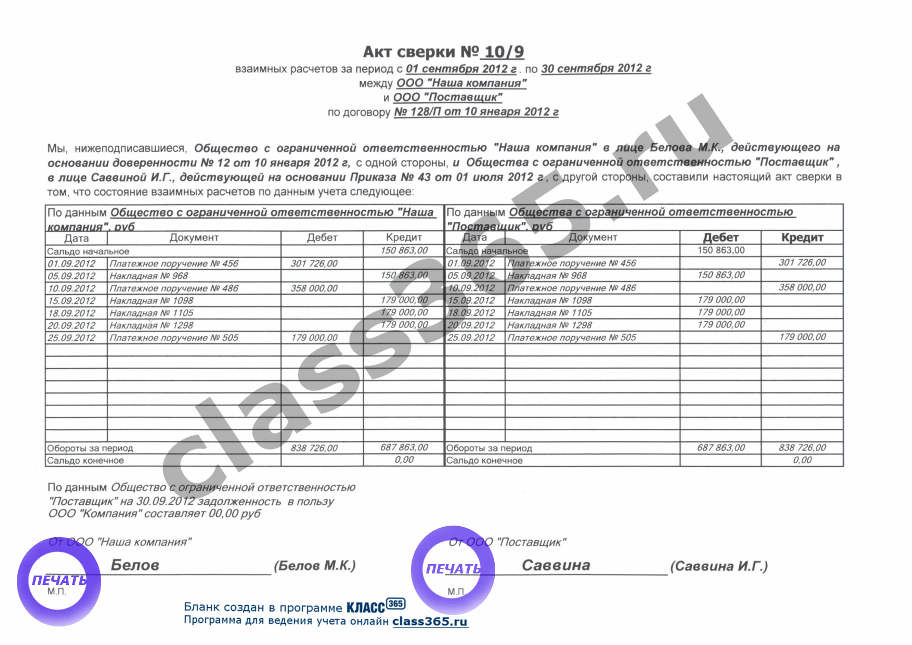

Это позволяет определить точную сумму задолженности, которая может быть погашена зачетом. АКТ сверки взаимных расчетов.31.12.2015 г. Москва. Настоящий Акт составлен о том, что на дату проведения сверки состояние взаимных расчетов между ООО Торговая.

Я оформляла полный комплект документов и мне так же высылали полностью сформ. документы, а потом в 1с оформляла взаимозачет, после выводила на печать акт взаимозачета, печатала в 2 экз, мне его, как акт возвращали и прикладывала акт сверки, что никто никому не должен.

Я согласна с Галиной Какляевой, что должен быть договор у каждой стороны свой, соответственно свой счет, счет-фактура и акт. Потом надо сделать бух. справку о взаимозачете, что никто никому не должен. И можно сделать акт сверки.

Как доказать долг без актов выполненных работ? есть акт сверки подписанный ответчиком.Татьяна, Ваш вопрос совершенно неинформативен, и ответить на него так, чтобы ответ Вам был полезен - невозможно.

Посетите сайт, который называется Клерк. ру и попробуйте поискать ответ на сво вопрос там.

http://www.klerk.ru/law/

Либо задайте свой вопрос более подробно

А вообще, ответы на такие вопросы надо получать на очной консультации у юриста (адвоката). предоставив последнему все документы по прблеме.

Удачи

Для проведения сверки расчетов с контрагентами предназначен документ Акт сверки взаиморасчетов.Вид операции Проведение взаимозачета используется для взаимного погашения дебиторской и кредиторской задолженности одного или двух контрагентов.

Нужно больше информации но для начала почитайте судебную практику. раз в суд собрались. например вот эту.

Определение ВАС РФ от 01.07.2010 N ВАС-8077/10 по делу N А31-382/2009

В передаче дела о взыскании задолженности за поставленный товар и процентов за пользование чужими денежными средствами для пересмотра в порядке надзора судебных актов отказано, так как договор уступки права требования нельзя считать заключенным, то есть порождающим права и обязанности сторон, поскольку факт передачи должнику товара на спорную сумму не подтвержден, акт сверки взаимных расчетов содержит сведения лишь о размере задолженности и не содержит ссылок на первичные учетные документы.

Факто́ринг — финансовая комиссионная операция по переуступке дебиторской задолженности факторинговой компании с целью:

незамедлительного получения большей части платежа;

гарантии полного погашения задолженности;

снижения расходов по ведению счетов.

Факторинг — есть комплекс услуг, который банк (или факторинговая компания). выступающий в роли финансового агента, оказывает компаниям, работающим со своими покупателями на условиях отсрочки платежа. Услуги факторинга включают не только предоставление поставщику и получение от покупателя денежных средств, но и контроль состояния задолженности покупателя по поставкам, осуществление напоминания дебиторам о наступлении сроков оплаты, проведение сверок с дебиторами, предоставление поставщику информации о текущем состоянии дебиторской задолженности, а также ведение аналитики по истории и текущим операциям.

http://ru.wikipedia.org/wiki/Факторинг

ГК РФ Статья 410. Прекращение обязательства зачетом

Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны.

Вексель (от нем. Wechsel) — строго установленная форма, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель). либо предложение иному указанному в векселе плательщику (переводный вексель) уплатить по наступлении предусмотренного векселем срока определенную денежную сумму. Вексель может быть ордерным (на предъявителя) или именным. В обоих случаях передача прав по векселю происходит путём совершения специальной надписи — индоссамента, хотя для передачи ордерного векселя индоссамент не обязателен. Это существенно отличает вексель от передачи прав требования по цессии. Индоссамент может быть бланковым (без указания лица, которому передан вексель) или именным (с указанием лица, которому должно быть произведено исполнение). Лицо, передавшее вексель посредством индоссамента, несёт ответственность перед последующими векселедержателями наравне с векселедателем.

В векселе, который подлежит оплате по предъявлении или во столько-то времени от предъявления, можно оговорить, что на вексельную сумму будут начисляться проценты. Во всяком другом векселе не допускается начисление процентов. Процентная ставка должна быть указана в векселе. Проценты начисляются со дня составления векселя или с указанной даты.

http://ru.wikipedia.org/wiki/Вексел ь

Акт сверки расчетов взаимной задолженности составляется сторонами до проведения взаимозачета для выявления ее точных размеров. Данный акт применяется для проведения одностороннего или двустороннего взаимозачета.

Это нечто!

А если серьезно, то факторинг и векселя взаимоисключают друг друга.

Вексель не является средством платежа, поэтому им нельзя напрямую закрыть задолженность.

Вексель - лишь обещание заплатить в дальнейшем. Т. е. деньги (оплату) он не заменяет.

А с другой стороны, он не заменяет право требования (накладную). т. к. она не является безусловным обязательством платить. А вот вексель - это как раз безусловное обязательство платить.

Если к факторингу пытаются приплести вексель, то это либо от слабой юридической подготовки, либо от желания замутить какую-то схему по уходу от налогов. Это мнение, сложившееся у меня по практике работы в этой области.

А вообще посмотрите ссылку: http://www.smartfactor.ru/factoring.html. там есть полезная информация по факторингу.

Акт взаимозачета взаимных требований, в1С-проводите в книге операций-вручную

Однако форма акта сверки взаимных расчетов не утверждена.Особенности проведения инвентаризации могут отражаться в локальных нормативных актах учреждения.В ходе инвентаризации с контрагентом сверяют данные о задолженности на определенную дату в.

Есть такой документ: Корректировка задолженности. пробуйте через него. Если не выйдет, то лучше Бух. справкой. Не надо: Документы вручную.

Нужно обязательно сделать акт сверки на дату зачета и составить акт зачета взаимных требований. Простейший акт есть в 1С в корректировке задолженности, но лучше самим разработать, ведь еще будете делать. Я еще составляю договор на взаимозачет, может он и не нужен.

Письмо по взаимозачете. Добрый день. Как правильно составить письм о взаимозачетах. Заранее спасибоУважаемая Виктория, изъясняйтесь яснее- опишите проблему. Войти в подраздел "спрашивайте" - там места для текста больше.

Акта сверки погашения взаимной задолженности - протокола проведения взаимозачета - соглашения о погашении взаимных обязательств.

Это будет выглядеть не как письмо а договор о взаимозачете (бартера). составьте договор с этой организацией просто в разделе платежи обозначьте что оплата производится на. и сверка сумм.

Ну вот по моему что то типа этого.

Одним из способов расчетов между организациями является зачет взаимных требований (ст. 410 ГК РФ) .

Зачет возможен при одновременном выполнении трех условий.

Во-первых, организации, которые намерены провести взаимозачет, должны иметь друг к другу встречные требования. Это означает, что между ними заключены как минимум два разных договора, в одном из которых организация является дебитором, а в другом – кредитором.

Во-вторых, встречные требования организаций должны быть однородными.

Условие о том, что взаимозачет возможен в отношении однородных встречных требований, содержится в статье 410 Гражданского кодекса РФ. Однако само понятие «однородное требование» гражданским законодательством не определено.

В пункте 7 приложения к информационному письму Президиума ВАС РФ от 29 декабря 2001 г. № 65 сказано, что законодательство не настаивает на том, чтобы предъявляемое к зачету требование вытекало из того же обязательства или из обязательств одного вида. Из этого следует, что однородными можно признать обязательства, которые связаны с исполнением разных договоров, но предполагающих одинаковый способ их погашения. Например, если договоры купли-продажи и подряда, заключенные между одними и теми же организациями, изначально предполагали денежную форму расчетов, то при соблюдении остальных условий эти организации вправе провести зачет взаимных требований. То есть обязательства покупателя по оплате поставленных ему товаров могут быть зачтены в счет исполнения обязательств заказчика по оплате выполненных для него работ. Если же обязательства организаций по одному договору (например, по договору мены) выражены в натуральных единицах, а по другому (например, по договору возмездного оказания услуг) – в денежной форме, то однородными эти обязательства не признаются. Следовательно, провести взаимозачет по таким договорам невозможно.

В-третьих, взаимозачет возможен, если срок исполнения встречного однородного требования:

– уже наступил;

– не был указан в договоре;

– был определен моментом востребования.

Если срок исполнения обязательства точно прописан в договоре, то до наступления этой даты хотя бы у одной из сторон сделки зачет взаимных требований невозможен.

Такой порядок следует из положений статьи 410 Гражданского кодекса РФ.

Зачет взаимных требований не допускается по обязательствам:

– в отношении которых истек срок исковой давности (даже если об этом заявляет хотя бы одна из сторон договора) ;

– связанными с возмещением вреда, причиненного жизни или здоровью;

– связанными с взысканием алиментов;

– связанными с пожизненным содержанием граждан.

Кроме того, проведение зачета невозможно, если это прямо указано в договоре, а также в других случаях, предусмотренных законом. Например, зачет нельзя провести:

– если у одной из сторон взаимозачета не наступил срок исполнения ее обязательств (ст. 410 ГК РФ) ;

– если в отношении одной из сторон взаимозачета возбуждено дело о банкротстве (п. 14 информационного письма ВАС РФ от 29 декабря 2001 г. № 65);

– если с его помощью учредитель намерен погасить свою задолженность по оплате вклада в уставный капитал (ст. 90, 99 ГК РФ) .

Такие ограничения предусмотрены в статье 411 Гражданского кодекса РФ.

Перед тем как провести зачет с контрагентом, составляется акт сверки взаимных требований с разбивкой по каждому заключенному с ним договору. Это позволит определить точную сумму задолженности, которая может быть погашена зачетом.

В бухучете зачет взаимных требований отражается на субсчетах, открытых к контрагенту к счетам 60 «Расчеты с поставщиками и подрядчиками». 62 «Расчеты с покупателями и заказчиками». 76 «Расчеты с разными дебиторами и кредиторами» .

При проведении взаимозачета сделайте проводку:

Дебет 60 (76) Кредит 62 (76)

– отражено прекращение встречного обязательства по оплате товаров (работ, услуг) зачетом взаимных требований.

Если у вас нет взаимных долгов, то и зачет невозможно произвести, пусть та организация вам возвращает долг.

А потому стоит прописать обязательную сверку взаимных расчетов и периодическое подписание соответствующих актов в договоре, с указанием сроков и порядка проведения такой сверки.

Оплата товаром за услуги. Как правильно оформить?Тут 2 варианта. Вы заключаете Договор поручения, выполняете условия договора (оказываете услуги). подписываете с поручителем Акт выполненных работ, возникает задолженность. Можете заключить с вашим контрагентом Договор купли-продажи товара. Контрагент поставляет товар, выписывает вам накладные, счета-фактуры. Составляете Акт сверки расчетов и делаете зачет, подписывая Акт зачета взаимных требований. А можно вместо Договора купли-продажи товара в Договоре поручения прописать способы расчетов (оплата по безналу, налом или поставкой товара). Бухгалтерские проводки вам уже написали, хочу добавить, что с 2009 г. утратила силу норма, приведенная в абз. 2 п. 4 ст. 168 "Сумма налога, предъявляемая продавцом покупателю" НК РФ, согласно которой контрагенты обязаны были перечислять НДС живыми деньгами при осуществлении неденежных расчетов (например, при бартере, зачете взаимных требований, использовании в расчетах ценных бумаг) Так что если эти сделки проходят в 2009 году гонять НДС не нужно.

Акт сверки должен содержать сведения об ассортименте отпущенных товаров и продукции, выполненных работ и услуг. 3. Финансовый отдел администрации г. Магадана рассматривает заявления на проведение зачетов взаимной задолженности и вносит предложения по.

Взаимозачет.Я бы к письму, еще и соглашение о взаимозачете попросила бы.

Проводки:

д. 60 к. 62

д. 62 к. 60

или счет 76

смотря о чем речь

1. На основании акта сверки взаимных расчетов от lt дата, номер gt стороны настоящего соглашения констатируют, что задолженность4. В результате проведения зачета взаимных требований чистая задолженность ЗАО Новый век перед ООО Запад аннулируется.

Расходы чего зачесть не понятно. Если "расходы" у него образованы с третьим юрлицом - Договоро переуступки долга сойдет. А провести его не займет проблем в 1С по взаимозачету.

Расходы понес в сотрудничестве с Вами - так зачем принимать их. Увеличете кредиторку свою

Если он приобретает у вас услугу (товар). то письмо его должно содержать то, что он просит Вас в оплату по данному договору зачесть кредиторскую (Вашу) задолженность по другому договору. + приложить акты сверок по договорам

Лучше всего составить соглашение и акт о проведении взаимозачета, все это подписывается двумя сторонами. Еще желателен акт сверки.

Проводки Д60- К62 Отражен зачет взаимных требований (на сумму меньшего из обязательств без учета НДС)

Приказ о взаимозачете согласно письма.

Взаиморасчеты между покупателями и поставщиками. Помогите пожалуйста ответить на этот вопрос!А конкретно в чем заключается вопрос?

Акт сверки взаиморасчетов это документ, который составляется с целью проверки и подтверждения взаимных расчетов между сторонамиИными словами, это проверка отгрузок, оплат по конкретному контрагенту и выявление конечной суммы задолженности одной стороны.

Нужна наверное теория + примера по учету расчетов покупателей с поставщиками.

Для этого нужно открыть:

лекции

учебник по бухгалтерскому учету

план счетов по счету 62, 60, 76

купить специализированную литературу по этому вопросу в любом книжном магазине, в Интернете

А вообще нужно учиться:

Соглашение между сторонами,

Акт сверки должен содержать сведения об ассортименте отпущенных товаров и продукции, выполненных работ и услуг. 3. Финансовый отдел администрации г. Магадана рассматривает заявления на проведение зачетов взаимной задолженности и вносит предложения по.

Необходимы документы

1) Акт сверки расчетов

2) Акт зачета взаимных требований или Соглашение о погашении задолженности

через кассу-если наличными

или

через р/сч-если безналичный расчет

Таблица 7361 Ведомость взаимной сверки расчетов на 20 р.o правильность начисления резерва сомнительных долгов и его использования o правильность и своевременность проведения инвентаризации дебиторской задолженности

Или по приходникам )

Письмом (или уведомлением). актами сверок (подписанными) до зачета и новыми подписанными с вашей стороны.

Текст письма вроде: Задолженность кого перед кем на дату (до взаимозачета) по дог. 1 такая-то, по дог. 2 - такая-то. Просим (Уведомлям о) проведении взаимозачета по дог. 1 и дог. 2 на сумму такую-то. Задолженность кого перед кем на дату (после взаимозачета) по дог. 1 такая, по дог. 2 такая.

Все документы на реализацию продукции (работ, услуг) с исчислением НДС и т. п. после чего договор зачета взаимных требований и актом проведения этого зачета. После проведения зачета или до него составление акта сверки. Срок не принципиален. Форма расчета при нанешней системе определения НДС не так важна, главное всю реализацию отразить в учете.

Одним из самых распространенных неденежных способов расчетов является зачет взаимных требований. Для проведения взаимозачета ст. 410 ГК РФ установлено следующее:

1) требования сторон должны быть качественно сопоставимы;

2) сделка по зачету взаимных требований признается действительной при наступлении сроков погашения обязательств.

Как правило, оформляется взаимозачет в произвольной форме с указанием всех обязательных реквизитов, предусмотренных Федеральным законом от 21.11.96 г. N 129-ФЗ. Акт сверки, составленный предварительно на основании всех документов о возникновении задолженности и ее величине - неотъемлемая часть любого взаимозачета.

Как известно, с 1 января 2009 г. вступили в силу поправки в п. 2 ст. 172 и п. 4 ст. 168 НК РФ, отменяющие обязанность налогоплательщика уплачивать НДС при взаимозачетах отдельным платежным поручением. Законом, который ввел поправки, предусмотрены переходные положения. Так, при осуществлении с 1 января 2009 г. товарообменных операций, зачетов взаимных требований, при использовании в расчетах ценных бумаг суммы налога, предъявленные налогоплательщику при приобретении им товаров (работ, услуг). имущественных прав, принятых к учету до 31 декабря 2008 г. включительно, подлежат вычету в соответствии с главой 21 НК РФ в редакции, действовавшей на дату принятия к учету указанных товаров (работ, услуг). имущественных прав (п. 12 ст. 9 Федерального закона от 26.11.08 г. N 244-ФЗ) .

Таким образом, по тем товарам (услугам). которые были поставлены на учет до 31 декабря 2008 г. применяется старый порядок, предусматривающий необходимость оплаты НДС отдельным платежным поручением. По товарам (услугам). которые поставлены на учет с 1 января 2009 г. определен новый порядок. Вместе с тем вопрос об обязанности организации перечислять НДС отдельным платежным поручением при зачете взаимных требований до 1 января 2009 г. не однозначен.