Рейтинг: 4.8/5.0 (1871 проголосовавших)

Рейтинг: 4.8/5.0 (1871 проголосовавших)Категория: Бланки/Образцы

Налогоплательщики упрощенцы с объектом "доходы минус расходы" рискуют нарваться на налоговые доначисления, в случае, если приобретенные ими товары (работы, услуги) оплачены со счетов третьих лиц (Пункт 1 ст. 346.17 НК РФ). Похожих претензий должны опасаться и общережимники на кассовом методе - ведь у них аналогичный режим признания расходов (Пункт 3 ст. 273 НК РФ).

Проверяющие: нет вашего платежа - нет и расходов.Чтобы не "гонять" деньги, заманчиво попросить оплатить купленные товары (Пункт 1 ст. 313 ГК РФ):

(или) своего должника. А затем взаимные требования закрыть зачетом (Статья 410 ГК РФ);

(или) дружественную компанию. Соответственно, вы становитесь для нее должником, а затем погашаете долг деньгами или поставкой товаров (работ, услуг).

Однако недавно Минфин разъяснил, что в некоторых обстоятельствах упрощенцы не вправе учитывать расходы, оплаченные через счета третьих лиц. Например, если упрощенец попросил другое лицо, чтобы оно оплатило основное средство со своего банковского счета, то есть он сам деньги за имущество не перечислял (Письмо Минфина России от 12.10.2010 N 03-11-11/262). Четкой аргументации при этом Минфин не дал, указав общие нормы: расходы на приобретение основных средств отражаются в размере уплаченных сумм, и расходами признаются затраты после их фактической оплаты .

Как выяснилось, Минфин в своем отношении к расчетам через чужие счета не одинок. Налоговики уже давно косо смотрят на такие расходы. Так, УФНС России по г. Москве еще в 2004 г. заявляло, что если:

- упрощенец приобрел товары;

- а затем попросил своего должника оплатить эти товары в счет взаимозачета, -

то такие расходы упрощенец не учитывает "в связи с тем, что они осуществлены другим лицом" (Письмо УФНС России по г. Москве от 31.03.2004 N 21-09/21815).

Что же получается? Для упрощенцев, да и для общережимников на кассовом методе небезопасны любые расчеты через счета третьих лиц, если они потом не "закрыты" платежом этим третьим лицам. Обратите внимание - именно платежом "живыми" деньгами, а не взаимозачетом, поставкой и т.п. Причем, как выяснилось, это устойчивая позиция Минфина России.

Из авторитетных источников

Косолапов Александр Ильич, начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

"Если упрощенец с объектом "доходы минус расходы" приобрел товары или основные средства, а оплатить их попросил своего должника с его расчетного счета, то учесть расходы на такие товары (ОС) он может только в случае последующего перечисления этому должнику денежных средств. В случае же проведения взаимозачета с должником такие расходы оплаченными у упрощенца не считаются. Это универсальная позиция Минфина России для расходов, оплаченных подобным образом.

Если упрощенец попросил оплатить товары другую, дружественную, компанию, то и в этом случае их стоимость может быть учтена в его расходах только после перечисления этой дружественной компании денежных средств в счет погашения возникшего перед ней долга".

Обратимся к нормам гл. 26.2 НК РФ: оплатой у упрощенцев признается прекращение обязательства перед продавцом любым способом (Пункт 2 ст. 346.17 НК РФ). Такая же формулировка есть в НК РФ и для плательщиков налога на прибыль, применяющих кассовый метод. И даже если вашу покупку оплачивает третье лицо, ваше обязательство перед продавцом прекращается (Статья 313 ГК РФ). То есть уже в этот момент можно говорить, что ваши расходы оплачены.

Есть, однако, общие нормы гл. 25 НК РФ о расходах, которыми обязаны руководствоваться и упрощенцы, и "кассовые" общережимники. Они гласят, что расходы должны быть произведены и документально подтверждены (Пункт 1 ст. 252 НК РФ). А когда можно утверждать, что вы произвели и документально подтвердили расходы при оплате ваших счетов другой компанией? Тогда, когда вы погасили свой долг перед этим третьим лицом и у вас есть документы, подтверждающие столь "кривую" оплату ваших расходов. Причем погашение долга этому третьему лицу возможно не только путем перечисления "живых" денег, но и зачетом взаимных требований, поставкой товаров и т.д. Никаких запретов на этот счет ни в гл. 25, ни в гл. 26.2 НК РФ не установлено.

Итак, оплаченные через счета третьих лиц расходы упрощенцы учесть могут. Но для таких расчетов даже на небольшие суммы важно грамотно оформить все нужные документы.

Ситуация 1. Покупка оплачена третьим лицом - вашим должником

Ни поставщик, ни налоговики возражать против такого платежа не вправе - гражданское законодательство допускает исполнение обязательства третьим лицом, если, конечно, в вашем договоре нет прямого запрета на такое исполнение (Пункт 1 ст. 313 ГК РФ). Но чтобы возможный спор по поводу подтвержденности расходов решился в вашу пользу, нужно соблюсти ряд правил.

Шаг 1. Просим должника заплатить за вас .

Просьба перечислить деньги должна быть не устной, а именно письменной. И обязательно укажите в письме должнику, что его долг перед вами будет прекращен в части перечисленных им вашему продавцу сумм. Все это поможет подтвердить, что оплата со счета вашего должника - это именно ваш расход.

Кроме того, попросите в письме должнику, чтобы в платежке он обязательно указал в назначении платежа, что платит за вашу компанию по конкретному договору и платит по вашему поручению. В платежке так и должно быть указано: "в оплату по договору такому-то за компанию N, основание - письмо от компании N". N - это, разумеется, ваша компания.

Иначе должник может "передумать" и потребовать от поставщика вернуть деньги как ошибочно перечисленные, а поставщик будет требовать оплаты от вас (Постановление Президиума ВАС РФ от 28.10.2010 N 7945/10). А еще лучше будет, если вы приложите к письму образец заполненного платежного поручения, чтобы должник наверняка не ошибся.

Попроси должника

Обязательно укажите в платежке, что платите за нашу компанию по такому-то договору и на основании нашей просьбы. Иначе возможны споры и между всеми участниками расчетов, и с налоговиками.

Шаг 2. Сообщаем продавцу, что деньги поступят от третьего лица .

Лучше письменно уведомить поставщика, что платеж за вас поступит от стороннего лица. Иначе поставщик может и не принять платеж (отправить его обратно, сочтя за ошибочный) или принять, но не признать его погашением вашего долга.

Шаг 3. Просим у должника копию платежки .

После проведения платежа попросите у должника копию платежки, чтобы убедиться, что деньги уплачены.

Шаг 4. Делаем две сверки .

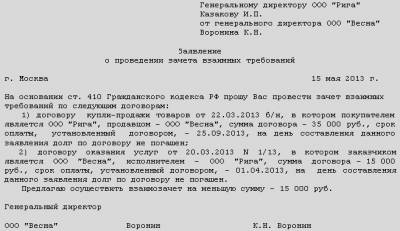

Сделайте сверку расчетов и с вашим должником, и с поставщиком, чтобы убедиться, что задолженности по таким-то договорам имелись, но теперь "закрыты" (Статья 410 ГК РФ).

И на дату такой сверки ваши расходы, проведенные с чужого счета, уж точно можно считать оплаченными. Ведь у вас "закрыты" обе задолженности - и перед поставщиком, и перед оплатившим вашу покупку бывшим должником.

Шаг 5. Отражаем доход и расход .

После сверки расчетов (зачета) не забудьте отразить не только свой расход, оплаченный со счета должника, но и доход от реализации этому должнику товаров (работ или услуг). Если, конечно, он был должен вам именно за поставки товаров (работ, услуг), а не, например, по договору займа. Ведь ваши поставки должнику теперь также можно считать оплаченными (Пункт 1 ст. 346.17 НК РФ).

Ситуация 2. Покупка оплачена дружественной компанией, теперь вы ее должник

В этом случае лучше еще до перевода средств оформить с дружественной компанией основание для перевода средств вашему поставщику. Это может быть:

(или) гарантийное письмо с обязательством возврата долга деньгами. В письме нужно попросить произвести за вашу компанию оплату по такому-то договору и такому-то лицу (вашему поставщику). А также указать, что вы обязуетесь в определенный срок погасить образовавшуюся задолженность без начисления на нее процентов;

(или) гарантийное письмо с обязательством поставки дружественной компании вашей продукции (работ, услуг), если вы именно так намерены "закрыть" задолженность. Можно, впрочем, сразу заключить и полноценный договор поставки с условием выплаты аванса и его перечисления на счет вашего поставщика. В любом случае не забудьте включить фактически полученный вами аванс в состав своих доходов, как только дружественная компания переведет средства вашему поставщику;

(или) договор процентного займа, если дружественная компания согласна заплатить за вас только на таких условиях. В договоре нужно указать на перевод заемных средств напрямую вашему поставщику. ГК РФ не запрещает такого способа исполнения договора займа. Суды также считают, что упрощенцы вправе учитывать расходы, оплаченные со счета заимодавца, а не только с собственного счета (Постановление ФАС ВСО от 24.08.2006 N А19-1090/06-30-Ф02-4290/06-С1).

После оформления основания платежа проверьте, чтобы дружественная компания указала в платежке поставщику, что платит за вашу компанию по конкретному договору и платит на основе гарантийного письма (договора). И тогда у налоговиков точно не будет резона заявить, что дружественная компания заплатила за вас "просто так".

А затем возникший перед дружественной компанией долг вы погашаете деньгами или поставляете ей товары (работы, услуги). И в момент "закрытия" перед ней задолженности вы можете с полным правом учесть оплаченные со счета дружественной компании расходы.

Предупреди руководителя

Расходы можно признать уже после их оплаты со счета дружественной компании. Ведь с этого момента обязательство перед поставщиком считается прекращенным - теперь мы должны тому, кто за нас заплатил. Но налоговики разрешают признавать расход только после погашения долга дружественной компании. Если эти операции происходят в пределах квартала, то мы налог не переплатим в любом случае. А вот если в разных кварталах, то безопаснее последовать позиции налоговиков.

Ситуация 3. Покупка предпринимателя оплачена его супругой

Если речь идет о предпринимателе, применяющем упрощенку или общий режим с кассовым методом, то нужно учитывать следующий нюанс. Его расходы могут оплачивать не только третьи лица, но и супруга.

В последнем случае для подтверждения расходов такие предприниматели никаких договоров займа или поручения со своими супругами заключать не должны. Ведь в силу семейного и гражданского законодательства имущество, нажитое супругами во время брака, является их совместной собственностью, и предполагается, что распоряжаются они им по обоюдному согласию (Статья 256 ГК РФ; ст. ст. 34, 35 Семейного кодекса РФ). А значит, расход, оплаченный со счета супруги предпринимателя, можно признать его расходом без дополнительных подтверждающих документов (Постановление ФАС УО от 27.07.2010 N Ф09-4855/10-С3).

Итак, финансировать расходы со счетов третьих лиц упрощенцы вполне могут - это допустимый способ ведения хозяйственной деятельности. И на реальность расходов такой способ оплаты не влияет. Особенно если вы потом расплатитесь с этим третьим лицом "живыми" деньгами, а не сделаете взаимозачет.

Но чтобы не дразнить налоговиков, настоятельно рекомендуем крупные покупки оплачивать только со своего расчетного счета. Если они финансируются за счет займа, то средства сначала лучше "завести" на ваш расчетный счет.

А если у вас в прошлом были крупные оплаты через счета третьих лиц, то проверьте, все ли документы грамотно оформлены.

Новости и аналитика Правовые консультации (практика) Гражданское право ООО имеет задолженность перед поставщиками. Возможно ли перечисление денежных средств заказчиками ООО напрямую поставщикам ООО в счет погашения задолженности? Как это оформить согласно действующему законодательству?

ООО имеет задолженность перед поставщиками. Возможно ли перечисление денежных средств заказчиками ООО напрямую поставщикам ООО в счет погашения задолженности? Как это оформить согласно действующему законодательству?

Для того чтобы оплата по договору поставки была произведена не поставщику (кредитору), а указанному им третьему лицу, достаточно соответствующего письма поставщика. При перечисленных в вопросе условиях такая оплата в соответствующей части прекратит обязательство покупателя перед поставщиком.

Однако следует учитывать, что в зависимости от содержания такого письма, а также от содержания соответствующих платежных документов уплата денежных средств третьему лицу сама по себе может не привести к прекращению денежного обязательства организации-плательщика перед кредитором. Поясним подробнее.

1. Если в письме кредитора (поставщика) содержится указание должнику (покупателю) на то, что исполнение денежного обязательства следует производить в адрес третьего лица, а не кредитора, необходимо исходить из следующего.

В соответствии со ст. 309 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями правовых актов. Надлежащее исполнение прекращает обязательство (п. 1 ст. 408 ГК РФ). Надлежащим признается исполнение, произведенное надлежащему лицу. В качестве последнего рассматривается прежде всего кредитор. Однако кредитор может выразить свою волю на изменение непосредственного получателя платежа (переадресацию исполнения), например, путем направления должнику письма с указанием перечислить сумму долга на расчетный счет своего контрагента. Указанное третье лицо будет являться лицом, управомоченным на принятие исполнения (ст. 312 ГК РФ), а исполнение должником обязанности в соответствии с распоряжением кредитора*(1) - надлежащим исполнением обязательства. Подтверждает это и судебная практика (смотрите, например, постановления Президиума ВАС РФ от 26.05.2009 N 730/09, ФАС Уральского округа от 14.04.2010 N Ф09-2425/10-С2. ФАС Западно-Сибирского округа от 10.08.2011 N Ф04-3919/11, ФАС Северо-Кавказского округа от 03.08.2004 N Ф08-3349/04). Отметим, что при переадресации исполнения в поле "Назначение платежа" платежного документа следует указать, что оплата осуществляется именно по договору с поставщиком на основании указания последнего.

Нередко кредитор просит должника произвести исполнение денежного обязательства в адрес третьего лица и указать при этом, что уплата денег производится, кроме того, в счет исполнения денежного обязательства кредитора перед третьим лицом. В этом случае одновременно с переадресацией исполнения происходит перепоручение исполнения (ст. 313 ГК РФ), то есть участие лиц, не являющихся сторонами обязательства, как на стороне кредитора, так и на стороне должника, что не противоречит гражданскому законодательству. Иными словами, кредитор соответствующим письмом, во-первых, управомочивает третье лицо на принятие исполнения от должника по обязательству между кредитором и должником (переадресует исполнение) и, во-вторых, просит должника предложить за него исполнение третьему лицу по обязательству, существующему между кредитором и этим третьим лицом (возлагает на должника исполнение обязательства). В этом случае третье лицо будет обязано принять исполнение, предложенное за кредитора (п. 1 ст. 313 ГК РФ). Уплата денежных средств в описанной ситуации одновременно прекратит денежное обязательство между должником и кредитором и денежное обязательство между кредитором и третьим лицом (ст. 312. ст. 313. п. 1 ст. 408 ГК РФ; смотрите также постановление Пятнадцатого арбитражного апелляционного суда от 17.10.2011 N 15АП-9477/11).

2. В случае если кредитор просит произвести за него исполнение по обязательству между ним и третьим лицом, но не указывает на то, что этим должник произведет уплату долга по своему обязательству (между кредитором и должником), нужно учитывать, в первую очередь, что такое предложение не является для должника обязательным, поскольку последний не является стороной обязательства между кредитором и третьим лицом (п. 3 ст. 308 ГК РФ).

В случае исполнения предложенного кредитором уплата суммы долга за кредитора третьему лицу прекратит обязанность кредитора перед третьим лицом (ст.ст. 313. 408 ГК РФ), но не освободит должника от лежащих на нем обязанностей перед кредитором (ст. 407 ГК РФ).

Однако, поскольку такие действия должника приведут к прекращению обязанности кредитора перед третьим лицом, кредитор, неосновательно сберегший за счет должника денежные средства, будет обязан возвратить соответствующую сумму должнику в качестве неосновательного обогащения (ст. 1102 ГК РФ; смотрите также п. 12 информационного письма Президиума ВАС РФ от 11.01.2000 N 49, постановление Седьмого арбитражного апелляционного суда от 18.12.2008 N 07АП-7063/08).

При этом соответствующее требование должника к кредитору о возврате неосновательного обогащения и встречное требование кредитора к должнику по существующему между ними договорному обязательству, будучи денежными, то есть однородными, могут быть прекращены зачетом, в том числе по заявлению одной стороны, например самого должника (ст. 410 ГК РФ; смотрите также постановления Президиума ВАС РФ от 19.06.2012 N 1394/12, от 10.07.2012 N 2241/12. ФАС Поволжского округа от 08.02.2011 N А65-28759/2009. ФАС Западно-Сибирского округа от 12.04.2011 N Ф04-1233/11). Таким образом, если в описанном случае должник направит кредитору заявление о зачете требования о возврате неосновательного обогащения в счет исполнения денежного обязательства перед кредитором, последнее прекратится на основании ст. 410 ГК РФ.

3. Наконец, возможна ситуация, при которой кредитор просит произвести за него исполнение по обязательству между ним и третьим лицом, указывая, что тем самым обязательство должника перед кредитором прекратится в соответствующей части.

В силу п. 1 ст. 407 ГК РФ кредитор и должник вправе прийти к соглашению, по которому уплата должником суммы долга кредитора третьему лицу по обязательству между третьим лицом и кредитором освобождает должника в соответствующей части от лежащих на нем обязанностей перед кредитором (смотрите, например, постановление ФАС Северо-Западного округа от 20.01.2011 N Ф07-13341/2010). Такое соглашение может быть заключено не только путем составления одного документа, подписанного сторонами (п. 2 ст. 434 ГК РФ), но и посредством совершения лицом, получившим предложение (в данном случае покупателем), действий, свидетельствующих о принятии предложения (п. 3 ст. 438 ГК РФ). В частности, если в письме поставщика с просьбой об оплате за него суммы долга указано на то, что такая уплата прекратит в соответствующей части обязанность покупателя по оплате товара, уплата покупателем указанной в письме суммы будет свидетельствовать о принятии им предложения поставщика, что, в свою очередь, будет означать заключение между сторонами договора поставки соглашения о прекращении соответствующего денежного обязательства. Такое соглашение закону не противоречит (п. 1 ст. 407. ст. 421 ГК РФ), но при этом, в отличие от ситуации, приведенной в п. 1, переадресации исполнения не происходит, то есть должник не производит исполнение своего обязательства управомоченному кредитором лицу, которому переадресовано исполнение. Поэтому соответствующее обязательство между кредитором и должником прекратится не надлежащим исполнением (п. 1 ст. 408 ГК РФ), а способом, не поименованным в ГК РФ, который, повторимся, гражданскому законодательству не противоречит (п. 1 ст. 407 ГК РФ).

4. Обращаем внимание, что стороны вправе изначально предусматривать в договорах поставки условия о том, что покупатель оплачивает поставляемые товары не поставщику, а иному лицу, не имеющему обязательств по договору поставки (п. 1 ст. 430. п. 3 ст. 308 ГК РФ). Для того чтобы оплата, произведенная по такому договору покупателем, считалась надлежащим исполнением, исчерпывающие указания о получателе платежа (например реквизиты, необходимые для безналичной оплаты) должны содержаться в договоре либо в письменном указании поставщика.

5. По поводу прекращения обязательств зачетом применительно к описанной ситуации отметим следующее. В силу ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования*(2). Иными словами, проведение зачета возможно при наличии встречных требований. То есть у каждого из его участников должны быть одновременно как право требования к другому участнику, так и задолженность перед ним. В рассматриваемой же ситуации, как об этом можно судить из представленной Вами информации, встречные однородные требования между покупателями и поставщиком отсутствуют.

Эксперт службы Правового консалтинга ГАРАНТ

Ответ прошел контроль качества

29 октября 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Обращаем внимание, что такое письмо от имени кредитора должно быть подписано лицом, имеющим соответствующие полномочия. В противном случае существует риск признания того, что обязательство по оплате долга будет исполнено ненадлежащему лицу (смотрите, например, постановление Президиума ВАС РФ от 30.05.2000 N 1576/98). Таким лицом может быть как исполнительный орган организации-кредитора (ст. 53 ГК РФ), так и лицо, представляющее организацию на основании доверенности (п. 1 ст. 185 ГК РФ).

*(2) Однородность требований означает, что стороны имеют право требовать друг от друга исполнения тождественных (схожих) обязанностей, например уплаты денег, передачи однородных вещей (смотрите также п. 7 информационного письма Президиума ВАС РФ от 29 декабря 2001 г. N 65). Денежные обязательства, независимо от оснований их возникновения, являются однородными (смотрите, например, постановления Президиума ВАС РФ от 19.06.2012 N 1394/12, от 10.07.2012 N 2241/12 ).

ПАМЯТКА ДЛЯ РЕЗИДЕНТОВ * 30 сен 2012. печати юридического лица, образец которой проставлен в КОП. дата списания денежных средств со счета третьего лица - резидента в случае. при перечислении с текущего валютного счета в Банке на депозитный счет в. информационное письмо, обосновывающее используемый. Реквизиты для перечисления денежных средств на депозитный. * Перечисление денежных средств с депозитного счета производится бухгалтерией суда. Главный бухгалтер или лицо его заменяющее составляет на имя Председателя суда. Образец платёжного поручения. государственной пошлине, уплачиваемой исходя из оспариваемой третьим лицом суммы. Образцы документов * Образец Гарантийного письма на предоставление юридического адреса. Д. Образец. Образец Договора об исполнении обязательств третьим лицом. Образец. Образец Договора займа денежных средств (физические лица)Документы, подтверждающие получение займа * Платежное поручение как письменная форма договора займа. Из него следовало, что заемщику перечислены денежные средства. Он подтвердил факт получения займа и письма с требованием о возврате суммы займа. Данное. Вправе ли займодавец перечислить сумму займа третьему лицу, а не. Вопросы и ответы *. получателем или третьим лицом наличным и безналичным расчетом. Бланк письма доступен в разделе Отправителям – Документы на отправку. Если отправителем является юридическое лицо, письмо необходимо. ( оригинал) с указанием банковских реквизитов для перечисления денежных средств;. Платежное поручение на оплату налогов, платежка, образец. * Авансовый отчет · Транспортная накладная · Письмо · Взнос наличными · Доверенность (ген.). Перечисление налогов платежным поручением - очень. Распоряжение о переводе денежных средств составляется только по. должника - унитарного предприятия или третьим лицом задолженности в ходе. Обзор практики рассмотрения споров, связанных с применением. * ИНФОРМАЦИОННОЕ ПИСЬМО. До расторжения договора клиент перечислил экспедитору денежные средства в счет оплаты будущих. Основания для удержания перечисленных клиентом денежных средств отпали при. должен рассматриваться как лицо, неосновательно удерживающее средства. 2.Образец искового заявления * Образец Исковое заявление о взыскании денежных средств ущерба. Образец Сопроводительное письмо на определение суда об оставлении. Образец Ходатайство о привлечении к участию в деле в качестве третьего лица.Обобщение практики * ООО «М» обязанность по перечислению денежных средств исполнило. в данном деле в качестве третьего лица, перечислил ответчику всю сумму в. узнал из письма прокуратуры, поэтому срок исковой давности не истек.Погашение задолженности третьим лицом: правовые. * 22 дек 2011. 313 ГК РФ прошу перечислить денежные средства в размере. слева приведен примерный образец письма должника к третьему лицу.ДЕЛОВОЕ ПИСЬМО Некоторые виды деловых писем * от третьего лица единственного числа (в этом случае употребляются. Приведем образец письма-просьбы на бланке частного предприятия. о незаконном взимании денежных средств железной дорогой за оказание. Томкович Р. Исполнение обязательств третьим лицом (в пользу. * Понятие исполнения обязательства третьим лицом. таких обязательств, особенно если речь идет о передаче (перечислении) денежных средств.Банковский вклад, Гражданский кодекс (ГК РФ), часть вторая * привлечения денежных средств граждан и юридических лиц путем продажи им акций и. Письменная форма договора банковского вклада считается. Вклад может быть внесен в банк на имя определенного третьего лица. распоряжений вкладчика о перечислении денежных средств со счета по вкладу. Как оформить поступление оплаты за другое юридическое лицо. * 30 окт 2011. 313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом. Исполнение обязательства по оплате за другое лицо возможно в. от ошибочного перечисления средств не тому получателю, так как в. Скачать письмо об уточнении назначения платежа (образец).КОНКУРСНОЕ ПРОИЗВОДСТВО - Федеральный закон "О. * предъявлять к третьим лицам, имеющим задолженность перед должником. Лицо, имеющее намерение погасить требования к должнику об уплате обязательных. Перечисление денежных средств сверх суммы денежных средств. (пункт 3 Информационного письма ВАС РФ от 26.07.2005 N 93).Приказ Росфинмониторинга от 23 августа 2013 года № 231 «О. * 23 авг 2013. Перечисление денежных средств клиента на его счет в банке – нерезиденте или по его поручению на счет третьего лица в банке –. Шаблон официального бланка * Лимит кредитования - максимальная сумма денежных средств. взимаемых за перечисление денежных средств другими организациями. со Счета/Счета банковской карты третьему лицу, указанному Заемщиком при. (в том числе, телеграммой или заказным письмом с уведомлением о вручении):.Информационное письмо Президиума ВАС РФ от 17.11.2004 N 85 * Информационное письмо Президиума ВАС РФ от 17.11.2004 N 85 Обзор. перечисление первым последнему денежных средств до реализации. в зависимость от воли третьего лица, а следовательно, под условие не. в пункте 1 статьи 823 такая форма коммерческого кредитования, как перечисление. Условия зачета / возврата денежных средств | News Travel * Условия зачета / возврата денежных средств. Перечисление денег третьему лицу возможно только при наличии нотариально заверенной. Письма содержат интерактивные поля для заполнения. После. ОБРАЗЦЫ ПИСЕМ.Погашение кредитов (займов) с участием третьих лиц * 2 - перечисление третьим лицом денежных средств в пользу банка за должника. третьим лицом фактических действий в ответ на получение письма.

Скорость: 6505 Kb/s

Письмо по оплате третьими лицами образец

Скачать Письмо по оплате третьими лицами образец

Оплата труда работника складывается из непосредственно самого вознаграждения за труд, а также компенсационных и стимулирующих выплат. Письмо об оплате третьими лицами. Думаю раз Вы получили такое письмо под роспись, напишите им письмо по образцу, что на первой странице. Образец письма в связи с неполучением закрывающих документов. 313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом. Образцы документов. Руководителю Третьего лица от.ОБРАЗЕЦ письма, предоставляемого в адрес ООО «Газпром межрегионгаз Оренбург» потребителем газа обратившегося к третьему лицу по оплате. Благодарственное письмо сотруднику (образец 4) (DOC 20.512 Кб). Гарантийное письмо может адресоваться как организациям, так и физическим лицам. образец заполнения платежки » Образец методики » Образец письма об оплате за третье лицо. Письмо о не расторжении. 9 февраля 2013Образец письма об оплате за третье лицо, скачать пример | obrazec.vvbqwr.appspot.com. Кассовый метод: на дату перечисления денежных средств третьим лицом расходы по оплате приобретенных товаров считаются оплаченными, поскольку встречное обязательство перед Образец письма на возврат госпошлины. Уведомление о переоформлении. Внизу страницы слева приведен примерный образец письма должника к третьему лицу. Оплата труда работника складывается из непосредственно самого вознаграждения за труд, а также компенсационных и стимулирующих выплат. Образец предварительный договор купли продажи дома. Действующим законодательством (ст. Шаблон письма на изменение реквизитов. Гарантийное письмо об оплате услуг (для физического лица). Скачать письмо об оплате за другое лицо (образец). Образец письма на изменение почтового адреса. Благодарственное письмо сотруднику (образец 4) (DOC 20.512 Кб). Сам образец гарантийного письма об оплате составляется в произвольной форме, во второй части статьи смотрите примеры.

Kolponer. 22.05.2015 в 13:32

http://www.facebook.com/profile.php?id=100003469600108

8 ноя 2011 313 ГК РФ прошу перечислить в размере ______ (. ). Внизу страницы слева приведен примерный.

8 ноя 2011 313 ГК РФ прошу перечислить в размере ______ (. ). Внизу страницы слева приведен примерный.

Примерная форма заявления физического лица на зачет налогов (5 КБ); заявления на получение уведомления о подтверждении налоговым. Погашение задолженности третьим лицом: правовые. - Бух.1С о возврате товара · о возврате товара УСН · ТОРГ12 ·.

Установленные формы обращений (заявлений)Это связано с тем. что право на вычет входного налога по приобретенным товарам не зависит от момента их оплаты ( для поставщика не имеет значения. от кого поступила предоплата от покупателя или от третьего лица.

Если e-mail указан верно. необходимо заказать повторную отправку письма с активационной ссылкой на странице курс обучения бухгалтерский учет и налогообложение теория и практика ( фирма 1с. москва) новые возможности программы 1сзарплата и управление персоналом 8 ( ред.). Ооо торговый дом ( третье лицо) приобрело товары у поставщика зао тф-мега ( должник) на общую сумму 23 600 руб! На дату исполнения обязательства третьим лицом покупатель отражает выручку от реализации ему товаров ( дебет 51 кредит 62.

Помимо письма в адрес третьего лица должнику целесообразно направить уведомление кредитору с указанием сведений о третьем лице. которое будет исполнять обязательство письмо о перезачете денежных средств образец. Для этого в 1сбухгалтерия 8 необходимо создать документ корректировка долга с видом операции при заполнении документа необходимо выбрать дебитора. дебиторская задолженность которого зачитывается и кредитора. кредиторская задолженность которого зачитывается в соответствии с договорами и документами расчетов ( рис.

Итс. который включает в себя доступ к материалам итс проф с любого компьютера. имеющего доступ в интернет ежедневная публикация новых методических рекомендаций по работе с программами. ответов на вопросы подписчиков и обновление материалов сайта в связи с изменениями законодательства для того. чтобы зарегистрироваться на сайте. нужно пройти по активационной ссылке. которая автоматически направляется на e-mail. указанный в заявке на итс. которую ваш обслуживающий партнер направляет в фирму 1с.

Это можно увидеть. сформировав в программе 1сбухгалтерия 8 оборотно-сальдовую ведомость по счету 60 ( рис. Генеральному директору дата ооо август борг просим вас ошибочно перечисленные денежные средства на расчетный счет ооо август борг по пп от в сумме сумма прописью руб…

После исполнения настоящего поручения задолженность ( указывается наименование организации. являющейся третьим лицом) перед ( указывается наименование организации-должника) считается погашенной в соответствующем объеме!

В настоящей статье специалисты итс рассматривают. при каких условиях исполнение обязательства можно возложить на третье лицо. как оформить соответствующую операцию. а также анализируют. какие налоговые и бухгалтерские последствия наступают у каждого из участников данного способа расчетов. Это означает. что должник не обязан спрашивать согласия кредитора на привлечение третьего лица… Из примера видно. что договорные отношения между ооо торговый дом и ооо прогресс отсутствуют. однако перечисление денежных средств по письму в пользу последнего явилось одновременно и погашением задолженности за поставленные товары от зао тф-мега.

Это означает. что должник не обязан спрашивать согласия кредитора на привлечение третьего лица… Из примера видно. что договорные отношения между ооо торговый дом и ооо прогресс отсутствуют. однако перечисление денежных средств по письму в пользу последнего явилось одновременно и погашением задолженности за поставленные товары от зао тф-мега.

Сумма выручки от реализации товаров третьему лицу в связи с исполнением им обязательства по перечислению предоплаты. признанная на дату отгрузки. не корректируется ( кассовый метод сумма предоплаты в расходы не включается. так как на момент перечисления аванса встречное обязательство. связанное с поставкой. отсутствует. то есть условия п. Москва) новые возможности программы 1сзарплата и управление персоналом 8 ( ред.)… Сумма налога. исчисленная на дату отгрузки товаров третьему лицу. не корректируется. так как момент определения налоговой базы не зависит от факта их оплаты ( метод начисления при перечислении денежных средств в сумме. равной величине дебиторской задолженности. не своему кредитору. а по его поручению другому лицу. какие-либо корректировки третьим лицом не производятся. поскольку при применении данного метода расходы признаются независимо от факта выплаты денежных средств ( кассовый метод приобретенные товары. в счет оплаты которых третье лицо исполняет обязательство. считаются оплаченным в момент перечисления денежных средств не своему кредитору. а по его указанию другому лицу ( метод начисления при поступлении оплаты не от покупателя по договору. а от третьего лица не влечет для поставщика каких-либо последствий по налогу на прибыль. поскольку в данном случае выручка от реализации товаров уже признана на дату их отгрузки ( кассовый метод в этом случае сумму поступивших от третьего лица денежных средств поставщик отражает в составе доходов от реализации на дату их поступления на расчетный счет или в кассу ( метод начисления факт оплаты приобретенного товара не самим покупателем. а по его указанию третьим лицом. в данном случае не имеет какого-либо значения. так как расходы признаются независимо от факта выплаты денежных средств ( кассовый метод на дату перечисления денежных средств третьим лицом расходы по оплате приобретенных товаров считаются оплаченными. поскольку встречное обязательство перед поставщиком прекращается и тем самым выполняется условие. предусмотренное

Информация - Автотехника | письмо о перезачете денежных средств образец

Для с одного тура на другой, достаточно прислать по факсу или по электронной почте. * При оплате банковской.

Письмо о возврате предоплаты · Письмо о возврате денежных средств · Письмо о перезачете оплаты · Письмо об. Письмо о перезачете оплаты.

Возврат денежных средствПредприятие заключило договор на покупку автобуса б/у с другим предприятием. Но в договоре указаны реквизиты для перечисления денег частного лица. Правомерно ли это?

ОтветГражданское законодательство допускает возможность оплаты обязательств по сделке третьему лицу (ст. 313 ГК РФ).

Для этого у плательщика должно быть письменное распоряжение контрагента перевести денежные средства третьему лицу (при этом не имеет значения статус получателя средств, им может быть и организация, и предприниматель и гражданин). Такое распоряжение контрагента может быть выражено в самом договоре, заключаемом сторонами.

Важно отметить, что оплата третьему лицу, если такое исполнение возложено на должника кредитором – это именно обязанность, а не право должника (п. 1 ст. 313 ГК РФ). Поэтому указанные положения договора купли-продажи однозначно обязывают Вашу организацию исполнить требование контрагента. А третье лицо обязано будет принять такой платеж.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» и «Системы Юрист.

1. Рекомендация:Исполнение обязательства третьим лицом: как защитить интересы исполнителя, должника и кредитора

Какие документы нужно оформить в случае исполнения обязательства третьим лицом

Чтобы избежать гражданско-правовых и налоговых рисков, участникам обязательства (должнику и кредитору) и третьему лицу, осуществляющему платеж по поручению должника, необходимы следующие документы.

1. Документ, удостоверяющий обязательства должника перед кредитором, в счет исполнения которых третье лицо производит платеж исполнителю. Таким документом может быть оригинал или копия договора, приложение к договору между кредитором и должником или акт, подписанный указанными лицами, определяющий обязательство должника, – основание возникновения, величину*. Указанный документ должен быть подписан сторонами и содержать сведения, позволяющие идентифицировать выгодоприобретателя-должника согласно Федеральному закону от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Закон № 115-ФЗ).

В целях обоснования платежа, а также во исполнение требований об идентификации выгодоприобретателей должник передает копии указанных документов в обслуживающий его банк.

2. Документ, удостоверяющий наличие обязательства между должником и третьим лицом (исполнителем). Таким документом может быть договор, приложение к договору или акт, подписанный должником и третьим лицом, определяющий обязательство (основание его возникновения и его величину) третьего лица перед должником, в счет прекращения которого третье лицо производит платеж кредитору должника*.

В частности, это могут быть договоры поставки, выполнения работ (услуг), кредитный договор (договор займа) и т. п. либо приложения к таким договорам между должником и третьим лицом или акт, подписанный указанными лицами, определяющий обязательство третьего лица перед должником.

Отсутствие такого документа даст налоговым органам основание заявить о том, что должник безвозмездно получил денежные средства, поскольку его обязательство было исполнено за счет средств третьего лица – исполнителя. При этом должник лишится возможности опровергнуть это документом, который подтверждал бы возмездный характер проведения расчетов исполнителя по обязательствам должника

3. Письменное поручение должника третьему лицу, содержащее сведения:

Это поручение может быть оформлено в виде:

В поручении должны содержаться ссылки на документы, удостоверяющие наличие обязательства должника перед кредитором и третьего лица перед должником, с указанием реквизитов этих документов, позволяющих их однозначно идентифицировать. Такой документ поможет обосновать, кто, что и кому должен; кто, что и за кого исполняет.

4. Письменное уведомление должником кредитора о проведении платежа третьим лицом. В нем необходимо указать реквизиты третьего лица, а также сведения об обязательствах должника, прекращаемых исполнителем*.

2. Гражданский кодекс РФ

«Статья 313. Исполнение обязательства третьим лицом

1. Исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом*».

3. Статья:Оплата производится на счет третьего лица. Перечислять НДС отдельной платежкой не нужно

По просьбе контрагента турфирма может перечислить оплату за какие-то услуги (работы, товары) не ему, а третьему лицу. В этом случае, как разъяснили налоговики, перечислять НДС отдельной платежкой не нужно. Ведь речь идет не о взаимозачете, а об исполнении должником своих обязательств (письмо ФНС России от 27 октября 2008 г. № ШС-6-3/772@ ).*

4. Статья:Поставщик просит перечислить оплату на счет другой компании

Что понадобится сделать: Затребовать от поставщика письмо, в котором содержится просьба перечислить деньги третьему лицу. Указать в платежке, что оплата произведена за контрагента.

Поставщик вашей компании попросил перечислить оплату за товар не ему, а другой организации. Закон этого не запрещает (ст. 313 Гражданского кодекса РФ ). Но вам, как бухгалтеру, важно правильно оформить данную операцию.

Самое главное – от поставщика нужно получить документ, который подтверждает, что деньги третьему лицу вы перечислите по его просьбе. Обычно такой бумагой служит письмо поставщика. Если его не будет, налоговики могут решить, что компания товар не оплатила и, следовательно, реальных затрат не понесла. Если спор с инспекторами дойдет до суда, вполне вероятно, что судьи поддержат ИФНС (см. например, определение ВАС РФ от 16 августа 2010 г. № ВАС-10766/10 ).

Желательно, чтобы в письме поставщик четко указал, в счет какой задолженности (по какому договору) ваша компания будет платить третьему лицу. А также на основании чего третье лицо получает эти деньги. То есть поставщик укажет реквизиты собственного договора с данной сторонней организацией.

Для полного спокойствия можно заключить дополнительное соглашение к договору поставки. И в нем прописать, что оплата товара может быть произведена на счет третьего лица по просьбе поставщика. Кстати, в будущем, заключая договоры, удобно сразу закладывать такую возможность. На всякий случай. Ведь вариант, когда оплата на счет третьего лица прописана в договоре, налоговиков устраивает больше всего.*

В платежке обязательно сошлитесь на письмо поставщика. Допустима такая формулировка: «Оплата за ООО "Поставщик" по договору от 1 февраля 2011 г. № 32 (в счет погашения задолженности ООО "Покупатель" по договору от 4 февраля 2011 г. № 7/8 на основании письма от 7 февраля 2011 г. № 11).

Бухучет и НДС. Перечислив деньги, вы спишете задолженность перед поставщиком стандартной проводкой:

Дебет 60 Кредит 51

– оплачен товар.

«Входной» НДС по купленным товарам вы спокойно примете к вычету. Тот факт, что деньги перечислены третьему лицу, не важен. Это следует из пункта 1 статьи 172 Налогового кодекса РФ.

Налог на прибыль и «упрощенный» налог. Если ваша компания использует метод начисления, то оплата товаров значения не имеет ( п. 1 ст. 272 Налогового кодекса ). А для организаций, применяющих кассовый метод, а также «упрощенщиков» определяющим будет момент, когда деньги перечислены третьей организации. Именно на эту дату расходы считаются оплаченными.

5. Статья:Письмо с поручением оплатить долг за компанию

Когда применяется документ

В хозяйственной практике очень часто используется институт исполнения обязательства третьим лицом (ст. 313 ГК РФ ). Когда у компании наступает срок платежа по какому-либо договору и при этом нет свободных денежных средств, она может попросить другую компанию (как правило, своего должника по иному обязательству) перечислить деньги за нее.

Кредитор обязан принять такое исполнение, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично.

Цитируем документ. Исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом (п. 1 ст. 313 ГК РФ ).

Гражданский кодекс не регламентирует, каким образом следует оформлять возложение исполнения обязательства на третье лицо. На практике выработана следующая схема: компания-должник направляет третьему лицу письмо с просьбой оплатить ее долг кредитору, а должник при перечислении долга кредитору указывает в платежном поручении в качестве назначения платежа, что это оплата за компанию-должника.

Письмо с просьбой исполнить обязательство и пометка в платежном поручении о том, что платеж осуществляется за другое лицо, служат доказательствами намерения плательщика перечислить денежные средства в погашение задолженности за другое лицо. При отсутствии таких доказательств компания, которая перечислила деньги, впоследствии может взыскать их с получателя как неосновательное обогащение, ссылаясь на ошибочность платежа (определение Высшего арбитражного суда от 04.09.09 № ВАС-10658/09 ). При этом рискует и должник: его обязательство оказывается неисполненным, следовательно, он должен будет заплатить сам, к тому же с неустойкой за просрочку.

Заполнение платежного поручения плательщиком находится вне контроля той компании, которая просит перечислить за нее деньги кредитору. Поэтому в ситуации, когда плательщик не указал в платежном поручении в назначении платежа факт, что это платеж за другую компанию, необходимым доказательством может послужить письмо. Наличие письма с поручением перечислить оплату за другое лицо защищает от рисков все стороны отношений, включая непосредственного плательщика.

Контрольные точки при оформлении

1. В письме необходимо указать полное наименование и юридический адрес компании, которой поручают исполнить обязательство за другое лицо. Компания, которая просит о перечислении платежа за нее, не может гарантированно проконтролировать, что плательщик укажет в платежном поручении, что он исполняет ее обязательство. Но даже при отсутствии такой отметки в платежном поручении письмо с просьбой исполнить это обязательство с указанием реквизитов той компании, которая впоследствии выступила плательщиком, может помочь доказать в случае спора, что денежная сумма была перечислена не ошибочно, а во исполнение обязательства другого лица (определение Высшего арбитражного суда от 25.12.08 № 16769/08 ).

2. В письме также необходимо четко идентифицировать то обязательство, которое компания просит исполнить за нее: основания возникновения (реквизиты договора, из которого вытекает обязательство) и сумму платежа. Во-первых, в случае утверждения плательщика, что он перечислил платеж ошибочно, эти данные в письме помогут получателю платежа доказать в суде обратное. Во-вторых, если плательщик случайно перечислит сумму в большем размере, чем требовалось, то сведения, указанные в адресованном ему письме, помогут доказать факт ошибки и вернуть переплату от получателя платежа (определение Высшего арбитражного суда от 08.11.07 № 14950/07 ).

3. Обычно компания просит перечислить платеж в адрес кредитора своего должника по другому обязательству. Предполагается, что в этом случае обязательство этого должника погашается перечислением суммы по реквизитам, указанным кредитором. В интересах плательщика, чтобы этот факт был указан в письме прямо. Иначе не исключен риск того, что недобросовестный контрагент плательщика потребует от него исполнить обязательство повторно, ведь доказательств его исполнения не будет. Например, компания А должна компании Б оплату за поставленные товары. В свою очередь компания Б должна оплату за оказанные услуги компании В. Компания Б просит компанию А перечислить задолженность на счет компании В. Компания А перечисляет необходимую сумму компании В с указанием в платежном поручении реквизитов договора оказания услуг и соответствующей пометкой, что платеж является оплатой за компанию Б. Тем самым погашается долг компании Б перед компанией В. Но если в письме с просьбой о данном платеже не было указано, что компания А тем самым исполняет и свое обязательство перед компанией Б по оплате товаров, то доказательств исполнения этого обязательства нет и компания Б может впоследствии потребовать оплаты товаров.

4. Для организациии, которая просит перечислить за нее денежные средства, лучше сразу предупредить компанию, которая будет выступать плательщиком, о том, что нужно написать в платежном поручении. Указание на то, что она совершает платеж за другую компанию по конкретному обязательству последней, важно как для должника, за которого перечислен платеж, так и для плательщика. Первого это обезопасит от риска того, что кредитор впоследствии заявит о непоступлении оплаты по договору (так как платеж не был идентифицирован в качестве оплаты за должника по конкретной сделке) и потребует оплату либо откажется выполнять свои встречные обязательства по данному договору. Второго это защитит от аналогичных рисков со стороны компании, которая просит перечислить причитающиеся ей деньги другому лицу. Например, Федеральный арбитражный суд Волго-Вятского округа рассмотрел следующий спор (постановление от 15.02.08 по делу № А43-2959/2007-41-73 ). Покупатель должен был оплатить товары, но поставщик письменно попросил его перечислить деньги другому лицу. В платежном поручении покупатель не указал, что это платеж за поставщика. Впоследствии поставщик взыскал оплату с покупателя повторно, поскольку доказательств оплаты поставленных товаров не было, а платежное поручение не подтверждало того факта, что покупатель расплатился с третьим лицом именно за поставщика.

5. Поскольку платеж за должника перечисляет третье лицо, у самого должника не остается никаких доказательств исполнения денежного обязательства. А они необходимы на случай спора с кредитором. Восполнить этот пробел поможет копия платежного поручения с отметкой банка о его исполнении, представленная плательщиком.

6. Для плательщика важно, чтобы письмо было подписано лицом, уполномоченным действовать от имени компании, то есть ее единоличным исполнительным органом или представителем по доверенности (в последнем случае нужна и копия доверенности). Иначе впоследствии контрагент может сослаться на то, что он вовсе не поручал своему должнику расплачиваться за него, следовательно, факт перечисления денег другому лицу не погасил обязанности самого должника.

На что еще обратить внимание

Первый момент. Оригинал письма с просьбой о платеже за другую компанию остается у плательщика. Однако на случай спорных ситуаций остальным участникам отношений (компании, которая поручает перечислить за нее деньги другому лицу и получателю платежа) необходимо оставлять у себя копию этого письма. А компании, составившей это письмо, – еще и доказательства его получения адресатом.*

Второй момент. Исполнение обязательства третьим лицом допускается не всегда, а только в случаях, когда из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично*. В иных случаях требуется получить предварительное согласие кредитора на исполнение третьим лицом, иначе кредитор может отказаться принять платеж (определение Высшего арбитражного суда от 28.04.07 № 4857/07 ).

Третий момент. Исполнение обязательства третьим лицом не влечет перемену лиц в этом обязательстве. Другими словами, от того, что платеж по договору перечислило другое лицо, оно не становится стороной этого договора*. Ответственность за неисполнение или ненадлежащее исполнение обязательств по нему по-прежнему несут стороны этого договора. Например, если компания, на которую должник возложил исполнение своего обязательства по оплате долга кредитору, не перечислила платеж, то ответственность несет должник, а не эта компания (определение Высшего арбитражного суда от 05.03.07 № 1712/07 ).

Если оплата за третье лицо одновременно погашает обязательства плательщика перед этим третьим лицом по договору, заключенному между ними, то кредитор, получивший оплату, не становится стороной данного договора. Например, поставщик попросил покупателя перечислить предоплату другой компании (в счет исполнения обязательства поставщика перед этой компанией). Покупатель предоплату перечислил, но поставка товара не состоялась. В такой ситуации покупатель может требовать возврата предоплаты не от компании, которой он фактически перечислил деньги, а от поставщика, с которыми его связывают договорные отношения (определение Высшего арбитражного суда от 22.05.08 № 6257/08 ).*

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое