Рейтинг: 4.5/5.0 (1871 проголосовавших)

Рейтинг: 4.5/5.0 (1871 проголосовавших)Категория: Инструкции

Почитайте ПБУ 14/2000 "Учет нематериальных активов" и п.3 ст257 НК РФ, и Вам станет понятно, что приобретенная программа 1С как НМА учитываться не может.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 6 февраля 2006 г. N 03-03-04/1/92

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу о порядке налогового учета расходов по приобретению программ для ЭВМ и сообщает следующее.

В соответствии с пп. 26 п. 1 ст. 264 Налогового кодекса Российской Федерации (далее - Кодекс) в составе прочих расходов, связанных с производством и (или) реализацией, учитываются расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям).

Расходы на приобретение программы для ЭВМ включаются в состав прочих расходов, связанных с производством и (или) реализацией, при применении метода начисления в следующем порядке:

- если по условиям договора на приобретение неисключительных прав установлен срок использования программ для ЭВМ, расходы, относящиеся к нескольким отчетным периодам, учитываются при исчислении налоговой базы равномерно в течение этих периодов;

- если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, к которому относятся произведенные расходы, то такие расходы признаются единовременно на дату начала использования этих программ.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

А.И.ИВАНЕЕВ

06.02.2006

Не сильно свежее, но правильное

Спасибо:) ПБУ 14/2000 я прочла, но многие мои коллеги учитывают программу 1С как НМА. У меня договора на приобретение программы нет, лишь счет-фактура и т.н. Еще от аудитора услышала такое предложение по учету программы 1С: учитывается в составе расходов будущих периодов. Вот и выясняю, как все же грамотно и правильно учесть расходы на приобретение 1С.

Выдержка из "Системы Главбух", относящаяся к вашей ситуации.

Как оформить и отразить в бухучете и при налогообложении приобретение компьютерной программы

С.В. Разгулин

заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

Если условия о признании компьютерной программы в составе нематериальных активов не выполняются (например, фирме передана часть исключительных прав или фирма приобрела неисключительные права на использование экземпляра компьютерной программы), то затраты на ее приобретение отразите в составе:

– расходов будущих периодов, если за использование компьютерной программы установлена фиксированная сумма, которая перечисляется единовременно;

– текущих расходов, если за использование компьютерной программы перечисляются периодические платежи. Например, ежемесячная сумма платежа зависит от количества проданных экземпляров компьютерной программы.

Такой порядок следует из абзаца 2 пункта 26 ПБУ 14/2000, пункта 18 ПБУ 10/99 и пункта 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности.

В бухучете приобретение компьютерной программы, которую нельзя учесть в составе нематериальных активов, отразите проводками:

Дебет 97 Кредит 60 (76)

– учтен фиксированный разовый платеж за использование компьютерной программы, которую нельзя учесть в составе нематериальных активов;

Дебет (20, 23, 25, 26, 44. ) Кредит 60 (76)

– учтены периодические платежи за использование компьютерной программы, которую нельзя учесть в составе нематериальных активов.

После ввода компьютерной программы в эксплуатацию расходы на ее приобретение, учтенные как расходы будущих периодов, подлежат списанию. Порядок списания расходов, относящихся к нескольким отчетным периодам, фирма устанавливает самостоятельно. Например, единовременный разовый платеж за использование компьютерной программы фирма может списывать равномерно в течение периода, утвержденного приказом руководителя. Применяемый вариант списания расходов будущих периодов закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности. Списание затрат на приобретение компьютерной программы, учтенных как расходы будущих периодов, отражайте проводками:

Дебет 20 (23, 25, 26, 44. ) Кредит 97

– списаны расходы на приобретение компьютерной программы.

В учетной политике для целей бухучета закрепите такой же порядок списания расходов, относящихся к нескольким отчетным периодам, как и в налоговом учете. В этом случае в учете фирмы не будут возникать временные разницы.

Пример отражения в бухучете и при налогообложении расходов на приобретение неисключительных прав на компьютерную программу. Фирма применяет общую систему налогообложения

В апреле 2008 года ЗАО «Альфа» приобрело экземпляр компьютерной программы для ведения бухучета по цене 24 000 руб. Исключительные права на компьютерную программу фирме не принадлежат. В мае 2008 года программа была установлена на компьютер бухгалтера.

Затраты на приобретение компьютерной программы относятся к нескольким отчетным периодам. Согласно учетной политике, в бухгалтерском и налоговом учете такие расходы списываются равномерно в течение периода, утвержденного приказом руководителя фирмы. Период для списания расходов на приобретение компьютерной программы приказом руководителя фирмы установлен равным 12 месяцам.

В апреле бухгалтер «Альфы» сделал следующие записи:

Дебет 97 Кредит 60

– 24 000 руб. – учтены расходы на приобретение компьютерной программы.

С мая 2008 года по апрель 2009 года бухгалтер отражал списание стоимости компьютерной программы проводкой:

Дебет 26 Кредит 97

– 2000 руб. (24 000 руб. 12 мес.) – списана стоимость компьютерной программы.

С мая 2008 года по апрель 2009 года при расчете налога бухгалтер «Альфы» учитывал в составе прочих расходов стоимость компьютерной программы в сумме 2000 руб.

Ирина Л, в Вашем случае исключительные права на программу 1С фирме не принадлежат.

1С нельзя учитывать как НМА.

Снежана, спасибо Вам большое. Я предполагала, что учет именно так и осуществляется, но мнения более опытных бухгалтеров, причем различные мнения, меня смутили. Разъяснения, предоставленные Вами, развеяли все сомнения, спасибо.

немат. активы полученные в пользование,организация должна учесть на забалансовом счете в оценке,принятой в договоре.Периодические платежи за право пользования обьектом интеллектуальной собственности орг-ия должна включить в расходы отчетного периода,а фиксированный платеж учесть как расходы будущих периодов и списать на затраты в течение срока действия договора.

д002-3600-стоимость немат. актива плученного в пользование

д97-к60-3000-платеж за право пользования

д19-к60-600-сумма ндс

срок использования программы неограничен,организация собирается использовать программу например 5 лет.

д26-к97-50(3000/5/12)-часть расходов будущих периодов учтена в расходах отчетного периода.

д68-к19-10(600/5/12)-налоговый вычет

по окончании срока использования к002-3600

спасибо всем за ответы ) но ведь договора на использование этой программы у меня нет, есть только счет-фактура и товарная накладная, и, соответственно, документы, подтверждающие факт оплаты этой программы. Счет 002 -забалансовый счет "ТМЦ, принятые на ответсвенное хранение", корректно ли учитывать программу на этом счете? И почему нельзя НДС сразу принять к вычету?

Я приняла сразу и вроде бы проблем не было. Еще есть письмо от 1 С, в котором указано, что срок использования - 2 года. Если нужно оставьте номер факса - я вам отправлю

1С - это не НМА. Учитываете на счете 97. А срок полезного использования можете поставить любой. Хоть три месяца, хоть три года.

Я, например, смотрю, сколько месяцев еще будет амортизироваться тот компьютер, на котором будет установлена эта программа. И ставлю такой же срок полезного использования программы.

НДС принимате сразу.

Все отлично по проводкам.

А кто нибудь поделитесь опытом - каким документом принимается в учет программа в 1С Предприятие 8.1 (8.2) :)

Все отлично по проводкам.

А кто нибудь поделитесь опытом - каким документом принимается в учет программа в 1С Предприятие 8.1 (8.2) :)

Вам ведь поставщик накладную дал? Я думаю "Поступление товаров и услуг" в таблице где товар.

Сама недавно приходовала антивирус Касперского - такой же учет, тоже программное обеспечение. Прямо в "Поступлении товаров и услуг" в УСЛУГЕ забила в номенклатуре новую папку - расходы будущих периодов, туда этого Касперыча занесла (только поставить галочку "услуга", а то ругается), а в документе счет указала - 97.21, вроде, внутри него опять Касперыча забила, и счет списания затрат, и срок списания, вроде прокатило, потом после закрытия месяца проверяла - 1С начала списывать затраты. Если кто считает неверно - поделитесь опытом!

А у Вас по Касперскому срок действия указан, после которого он отрубается, или какие там условия договора? У меня его нет, но мне интересно с точки зрения учета.

inspektor, по Касперскому 1 год срок лицензии, потом покупать продление еще на год. А что, у Вас нет антивирусной проги? Они, мне кажется, все на год ставятся.

У меня бесплатная Аваст, без проблем скачивается в интернете и я ею абсолютно довольна. Правда, на порносайты не захожу. А что будет с Вашей через год - отключится сама?

Нет, там сисадмин главный, он как-то объяснял, что автоматом обновляться не будет через интернет, вроде того. И на новые вирусы, соответственно, реагировать не будет. Ну как информационную базу перестать обновлять, типа Гаранта, в ней старые доки есть, новых нет. Вот завернула аллегорию!

Спасибо, все понятно, а то я методикой учета РБП на праздники хочу заняться.

Со своей стороны хочу всем рекомендовать бесплатный

я им года 3 точно пользуюсь и очень довольна, по 5 раз в день сам обновляется, замучал уже:)

А дома у меня NOD32, тоже бесплатная, муж рулит. А на работе полная защита: на сервере "Доктор WEB", на компах Касперский. Полный фарш! Помню-помню как из Гугла-карты схватила трояна, даже Касперыч его не удалил, комп целый день "висел", до приезда сисадмина, классно, платежки не отправить, хорошо не последний день сдачи отчетности. Зато касперский не дал трояну куда-то там глубоко забраться, и не попортил мне ни одной программы! Но это так, о личном, простите, от темы отвлеклась.

Ну и у меня Аваст на трояны выть начинает и их не пропускает, а вообще - хозяин барин.

спасибо всем за ответы ) но ведь договора на использование этой программы у меня нет, есть только счет-фактура и товарная накладная, и, соответственно, документы, подтверждающие факт оплаты этой программы. Счет 002 -забалансовый счет "ТМЦ, принятые на ответсвенное хранение", корректно ли учитывать программу на этом счете? И почему нельзя НДС сразу принять к вычету?

В регистрационной карточке программы должно быть лицензионное соглашение, или на сайте 1С оно точно есть, оно заменяет собой договор, в нем должно быть написано что вам передаются неисключительные права использования

У меня бесплатная Аваст, без проблем скачивается в интернете и я ею абсолютно довольна. Правда, на порносайты не захожу. А что будет с Вашей через год - отключится сама?

У меня тож такой, 2 года всё нормально было, а теперь денег стал просить.

Елена. объясняю как должно быть "по уму": с конторой, где покупаете программы и которая будет обновляться вам программу, заключается лицензионный договор на передачу неисключительного права на эту программу на определенный срок, потому я и советую - загляните в текст договора, там как обязательное условие - "срок действия договора" и, исходя из этого пункта, и идет списание с 97 счета. По такой же схеме Вы списываете и программное обеспечение по передаче электронной отчетности. Загляните в договор, по которому Вы электронную подпись делали и ставили Контур, наверняка только годовой срок прописан. Я не встречала в своей практике договоров такого типа на срок больше года

Наталия. программа у нас куплена официально, а в договоре срок стоит до исполнения обязательств сторонами. А разве на обновления 1С нужно заключать договор? У нас настроено так, что программа сама обновляется автоматически.

Елена. когда я работала с 1С у нас раз в две недели приходил специально обученный человек. И это называлось сервисное сопровождение. По поводу сроков в договоре- уточните еще раз у продавца программы, что они подразумеваю под полным исполнением обязательств, я бы такой договор просто не подписала.

Наталия, спасибо!

Подскажите. пожалуйста, что делать с купленными ноутбуками по 23000руб.Как их оприходовать?

Заранее спасибо)

Советы и рекомендации для бухгалтеров предприятий и организаций, приобретающих программы, в том числе программы 1С, в Компании Софт-Маркет для личного пользования (не для перепродажи). Компания Софт-Маркет осуществляет поставку программного обеспечения различных вендоров, в том числе и 1С в форме передачи прав на использование объектов интеллектуальной собственности.

Документальное оформление и договорные отношения:

Поставка сопровождается актом приема-передачи и лицензионным соглашением по форме рекомендованной производителем и владельцем исключительных прав на программы, например фирмой 1С.

При покупке программного обеспечения, покупатель (Лицензиат), заключает лицензионное соглашение, с разработчиком владельцем исключительных прав (Лицензиаром), в котором определены порядок и условия использования соответствующего программного обеспечения. В тексте лицензионного соглашения может быть указан срок его действия. В случае, когда в лицензионном соглашении (договоре) срок его действия не определен, договор считается заключенным на пять лет (ГК РФ, часть IV, Ст.1235, пункт 4).

Отражение в бухгалтерском и налоговом учете:

При покупке программы у покупателя не возникает исключительного права на приобретаемую программу.

Передача прав на использование объектов интеллектуальной собственности производятся в соответствии со Статьей 149, п. 2, пп. 26 Налогового Кодекса РФ и освобождаются от обложения НДС.

Покупатель (пользователь) отражает нематериальные активы, полученные в пользование, на забалансовом счете по стоимости, определяемой исходя из установленной цены экземпляра программного продукта (в соответствии с п. 39 ПБУ 14/2007).

Платежи за предоставленное право использования программ, отражаются в бухгалтерском учете покупателя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

В налоговом учете предусмотрено равномерное списание затраты на протяжении срока полезного использования программы вплоть до его истечения (НК РФ, Ст. 272, пункт 1). Соответственно, разницы в отражении операции по покупке программного обеспечения в налоговом и бухгалтерском учете не возникает.

Бухгалтерские проводки по учету программного обеспечения, в том числе и 1С

Вопреки привычному выражению «купить 1С Бухгалтерия 8.3 », пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается нематериальным активом.

Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на расходы будущих периодов (сокращенное название — РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

Бывает, что в лицензионном договоре нет информации о сроке действия. Тогда организация вправе сама установить срок эксплуатации ПО, это должно быть указано в учетной политике. Рекомендуется, согласно информационному письму фирмы «1С», срок использования программных продуктов этой фирмы устанавливать величиной в 2 года.

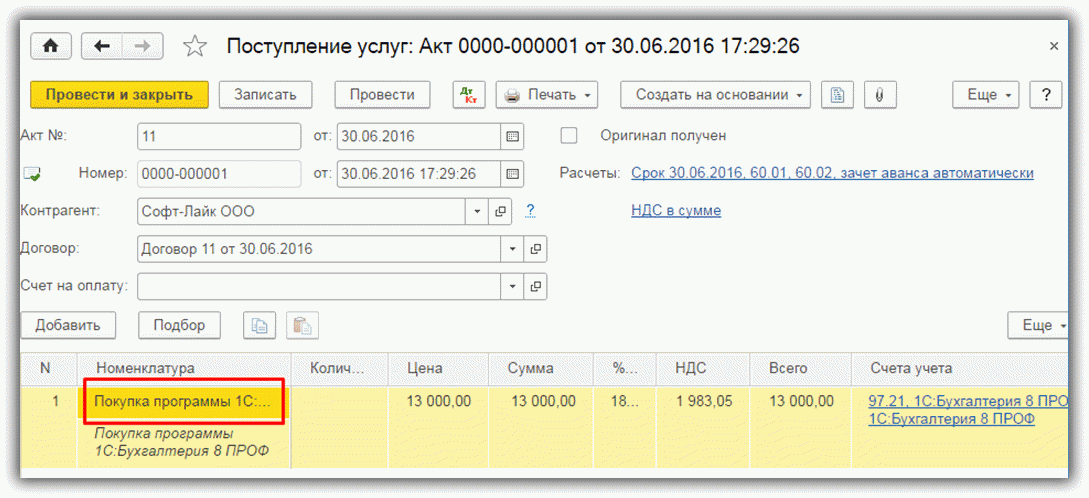

Пример. Организация приобрела у партнера фирмы «1С» лицензию на использование компьютерной программы «1С:Бухгалтерия 8.3 (ред.3.0)», версия ПРОФ, стоимостью 13 000 руб. Необходимо отразить в этой же программе произведенную покупку неисключительного права на использование ПО, отнести его стоимость на расходы будущих периодов, и затем за два года списать стоимость на счет затрат 26 «Общехозяйственные расходы» с помощью ежемесячных операций списания.

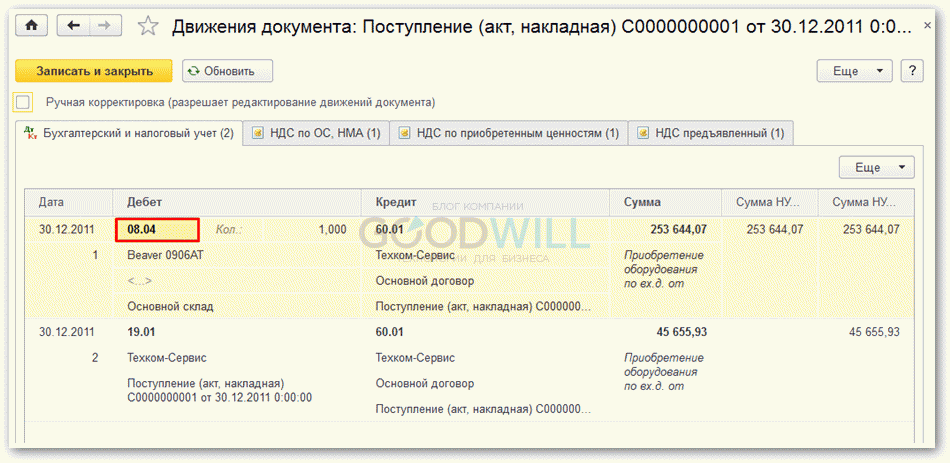

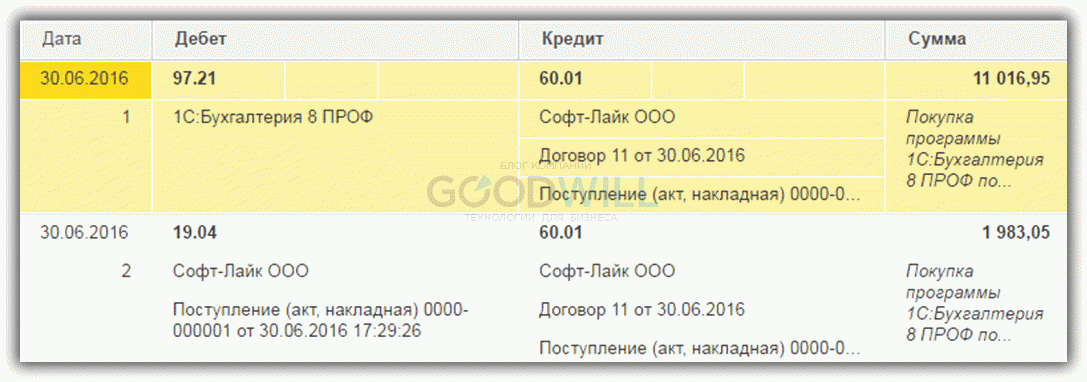

Покупка программного обеспечения в 1С 8.3Зарегистрируем эту операцию типовым документом «Поступление товаров и услуг», указав вид документа — «Услуги (акт)». При указании номенклатуры занесем в справочник новую позицию, назовем ее «Покупка программы 1С Бухгалтерия 8 ПРОФ », вид номенклатуры должен быть «Услуга».

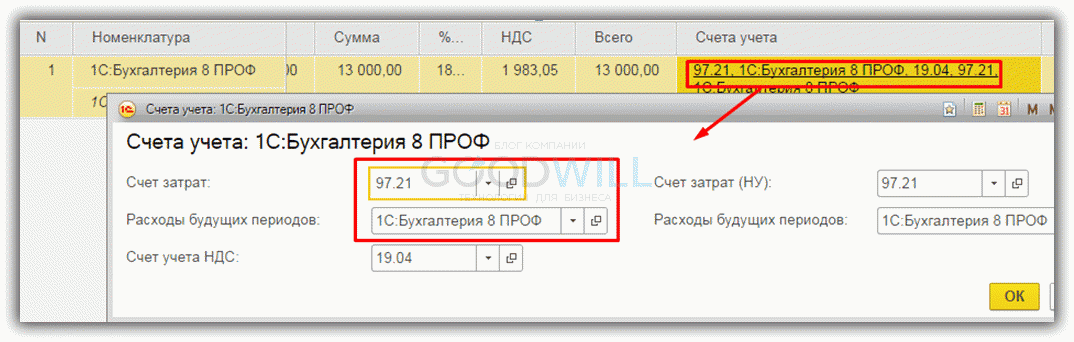

В графе «Счета учета» нажмем ссылку, в открывшемся окне выберем счет бухучета затрат – 97.21 «Прочие расходы будущих периодов»:

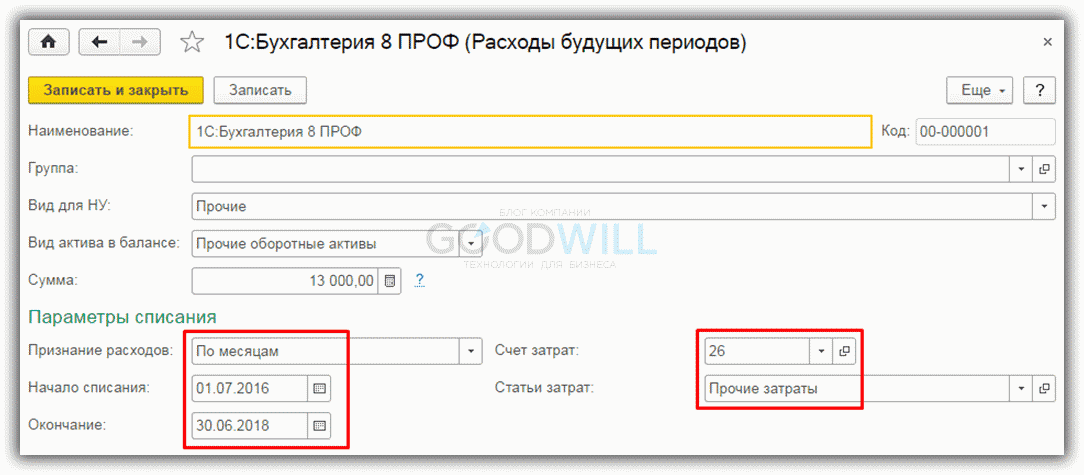

При заполнении реквизита «Расходы будущих периодов» необходимо создать новый элемент справочника – новую статью расходов будущих периодов, указав в ней стоимость программы и параметры списания (порядок признания расходов, дату начала списания, дату окончания списания РБП, счет и аналитику затрат):

Таким образом, стоимость приобретенной программы будет сразу включена в РБП. Проведем документ «Поступление товаров и услуг », при этом он сформирует проводку в Дт бухгалтерского счета 97.21 по введенной статье «1С Бухгалтерия». (В данном примере организация-покупатель является плательщиком НДС, поэтому проводка выполнена на величину стоимости программы без НДС, а сумма НДС отнесена в Дт 19.04):

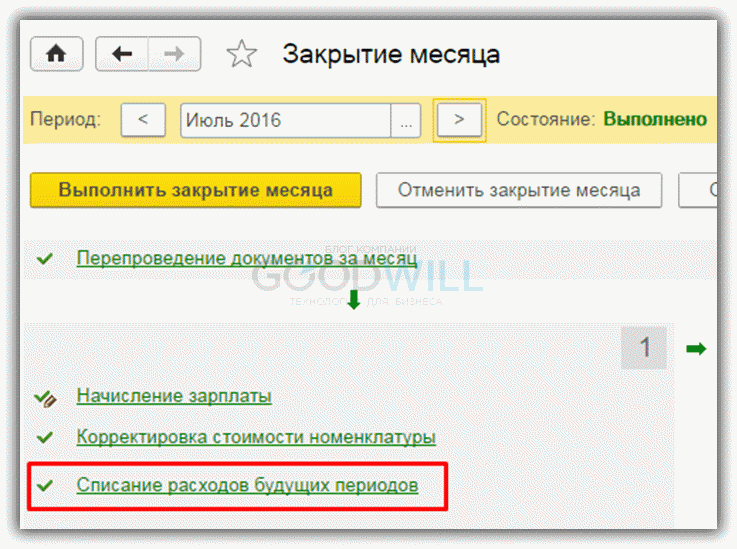

Операция является регламентной. Она будет производиться согласно указанным параметрам (порядок признания расходов, период, счет списания) автоматически при выполнении ежемесячной обработки «Закрытие месяца ». Программа сама определит необходимость списания РБП и рассчитает сумму.

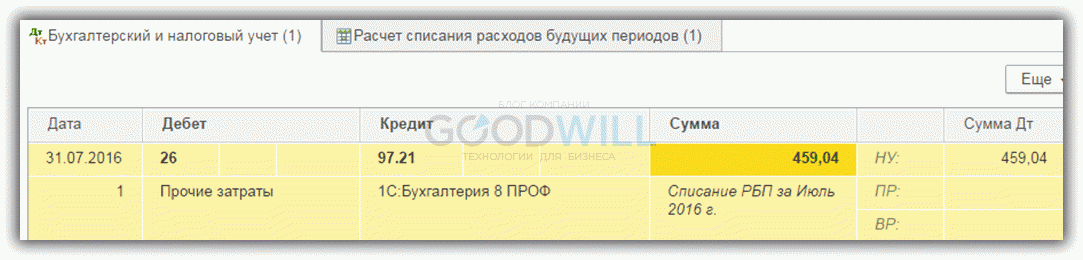

При выполнении операции сформирована проводка согласно указанному счету затрат (в нашем примере счет 26), сумма рассчитана исходя из выбранной даты начала списания и даты окончания.

В форме движений документа на вкладке «Расчет списания расходов будущих периодов» пользователь может увидеть расчет списания РБП, параметры списания, сумму списанных РБП и остатка.

Автоматическое списание расходов будущих периодов будет выполняться обработкой закрытия месяца вплоть до окончания указанного срока списания.

Созданная при закрытии месяца операция по списанию РБП сохраняется вместе с другими операциями закрытия периода в журнале регламентных операций (раздел «Операции» – Закрытие периода – Регламентные операции). Программа позволяет создавать эту операцию и вручную, без использования обработки «Закрытие месяца».

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 499 76 06 .

Это будет вам интересно:Согласно ГК РФ, приобретая программное обеспечение на магнитном носителе (диске), организация получает право собственности на диск и неисключительное право на использование содержащегося на нем экземпляра программы.

Согласно ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, которые являются первичными учетными документами.

Документальным подтверждением расходов, связанных с приобретением неисключительного права на использование программных продуктов, в данной ситуации служат:

- акт приемки-передачи неисключительных прав на использование программного обеспечения;

Налоговый учет при ОСН

В целях налогового учета затраты на приобретение программ включаются в состав прочих расходов, связанных с производством и реализацией, как расходы, связанные с приобретением права на использование программ для ЭВМ (пп. 26 п. 1 ст. 264 НК РФ).

Порядок признания расходов в налоговом учете установлен в ст. 272 НК РФ. В соответствии с ней в случае, если сделка не содержит условий о периоде возникновения расходов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Если в договоре о приобретении неисключительной лицензии на использование программного продукта или в отдельных соглашениях правообладателем установлен срок использования программного продукта, то расходы на его приобретение признаются таковыми равномерно в течение этого срока. (п. 1 ст. 272 НК РФ).

При приобретении ПП «1С:Предприятие 8» договором не определен срок действия лицензии, но в «Пользовательском лицензионном соглашении» прописано следующее: «… в течение всего срока эксплуатации Лицензиатом ПРОГРАММНОГО ПРОДУКТА и/или нахождения у него экземпляров ПРОГРАММНОГО ПРОДУКТА.»

Помимо этого в информационном письме от фирмы «1С» сообщается, что срок полезного использования программных продуктов фирмы «1С» семейства «1С:Предприятие 8» составляет 2 (два) года с момента ввода в эксплуатацию. (Смотри Приложение).

Следовательно, в налоговом учете стоимость программных продуктов семейства «1С:Предприятие 8» организация учитывает в составе прочих расходов равномерно в течение двух лет.

Налоговый учет при УСН

Для лиц, применяющих упрощенную систему налогообложения, ситуация выглядит более простой.

Организации, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, могут учесть затраты, которые перечислены в закрытом перечне п. 1 ст. 346.16 НК РФ.

В соответствии с пп. 19 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся также расходы на обновление программ для ЭВМ и баз данных (письмо Минфина России от 11.06.2009 N 03-11-06/2/103).

Учитывая это, считаем, что все расходы, установленные лицензионным соглашением, заключенным Вашей организацией с правообладателем, могут быть учтены в целях налогообложения при применении УСН.

В соответствии с п. 2 ст. 346.16 НК РФ расходы принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ. То есть они должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода.

Согласно п. 2 ст. 346.17 НК РФ расходами налогоплательщиков признаются затраты после их фактической оплаты.

Приведенные выше критерии учета программного обеспечения в принципе верны и для целей бухгалтерского учета.

Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности не признаются объектами НМА на основании п. 3 ПБУ 14/2007 "Нематериальные активы".

Согласно п. 39 ПБУ 14/2007 нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (например, по дебету самостоятельно введенного забалансового счета 012 "НМА, полученный в пользование на основании лицензионного договора").

Списание стоимости полученного в пользование НМА с указанного забалансового счета производится на дату окончательного прекращения использования этого НМА.

При этом платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора, но при приобретении программных продуктов «1С:Предприятие 8» согласно пользовательскому лицензионному соглашению и информационному письму фирмы «1С» - в течение срока эксплуатации. установленного правообладателем - 2 лет.

В течение этого срока сумма единовременного платежа равномерно включается в состав расходов текущего периода на 26 счет "Общехозяйственные расходы", т.к. ПП «1С:Предприятие 8» приобретен для нужд бухгалтерии (п. 18, абз. 3 п. 19 ПБУ 10/99, Инструкция по применению Плана счетов).

В бухгалтерском учете проводятся следующие записи:

1) отражение затрат по приобретению неисключительного права на использование программного обеспечения по лицензионному договору;

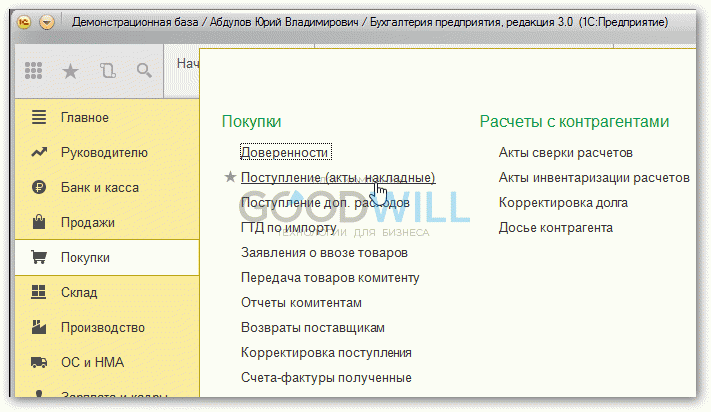

В программе «1С:Бухгалтерия» редакции 3.0 данная операция отражается документом «Поступление товаров и услуг», как услуга, т.к. программный продукт невозможно оприходовать на склад как товар или материал.

На закладке «Услуги» в качестве счетов затрат прописывается 97.21 и дополнительная аналитика:

На закладке «Счета расчетов» прописываются счета взаиморасчетов с контрагентом 76.05, т.к. фирма-партнер «1С» не является поставщиком по лицензионному договору.

По итогам проведения документа формируются бухгалтерские и налоговые записи:

2) оплата неисключительных прав на использование программного обеспечения по лицензионному договору;

Данная операция отражается по банковской выписке документом «Списание с расчетного счета» с видом операции «Оплата поставщику»:

При проведении документ формирует следующие бухгалтерские записи:

3) принятие на забалансовый учет объекта НМА, полученный в пользование (на основании лицензионного договора).

Данная операция отражается документом «Операция БУ и НУ»:

4) ежемесячное списание затрат на приобретение указанных прав в порядке, установленном организацией по лицензионному договору.

Данная операция полностью автоматизирована и отражается регламентной процедурой Закрытия месяца – Списание расходов будущих периодов:

Практически каждая организация в процессе своей деятельности сталкивается с приобретением и использованием компьютерных программ. Как учитываться расходы на компьютерные программы в бухгалтерском и налоговом учете? Какие проводки отражают учет компьютерных программ?

Компьютерная программа, исходя из своей характеристики, похожа на специфическую категорию имущества – нематериальные активы, но в действительности к ним не относится. Так как в данном случае не выполняется одно из главных условий соответствия объекта учета категории нематериальных активов ? исключительное право на этот объект. Приобретение компьютерной программы организацией – это, по сути, покупка неисключительных прав на пользование этой программы как пользователя.

Срок действия права на компьютерную программу программуДля того чтобы принять компьютерную программу к учету, надо знать срок ее использования — период действия лицензии на программу. Он обычно указан в копии лицензии или лицензионном соглашении. В случае отсутствия таковой за период использования программного обеспечения принимается срок действия договора на приобретение. Если о сроке нет упоминания ни в договоре, ни в соглашении, то тогда следуя 4-му пункту ст. 1235 Гражданского кодекса, его следует считать равным 5 годам.

Бухгалтерский учет компьютерных программ![]()

ПБУ 14/2007 гласит, что расходы на приобретение программы для компьютера должны проводиться в бухгалтерском учете как расходы будущих периодов.

При покупке неисключительного права на использование компьютерной программы на 97 счете отражается сумма первоначальной стоимости конкретного объекта.

В течение всего полезного срока использования компьютерной программы производится списание первоначальной стоимости в дебетовую часть счетов учета затрат организации, в соответствии со спецификой используемого софта и его отношению к производственному процессу. По-простому, объект как бы амортизируется.

Бухгалтерские проводки по учету компьютерных программ:После принятия софта к учету каждый месяц часть стоимости списывается в порядке, утвержденном учетной политикой предприятия.

Проводка по списанию стоимости программного обеспечения — Д 20 (25, 26, 44) К 97

Помимо этого, объект программного обеспечения необходимо показать на забалансе организации. Так как в плане счетов не существует такого наименования, бухгалтеру нужно создать его самому.

Налоговый учет учет компьютерных программ![]()

Для правильного начисления налога на прибыль затраты, связанные с приобретением любой программы для компьютера, следует учитывать внутри прочих расходов.

Пункт 1 ст. 272 НК РФ говорит, что расходы, принимаемые в целях налогообложения, должны проводиться в том отчетном периоде, в котором они совершены, в независимости от их оплаты. Согласно п. 1 ст. 26 НК РФ расходы на программное обеспечение учитываются при налогообложении прибыли. При этом расходы в размере первоначальной стоимости объекта можно списать единожды, так как Налоговый кодекс это не запрещает. В арбитражной судебной практике накопилось много случаев, когда судьи поддерживали именно эту позицию.

Организации, использующие кассовый метод, без малейших сомнений могут списать расходы на покупку необходимого софта единовременно. Также, без колебаний это могут сделать организации, выбравшие упрощенную систему налогообложения.

Разница между двумя учетами: налоговым и бухгалтерскимТак как в бухгалтерском учете расходы на программу учитываются в составе расходов будущих периодов, а в налоговом учете списываются единовременно в полной стоимости в момент заключения сделки, то возникает налогооблагаемая временная разница. Последствием этой разницы является отложенное налоговое обязательство. Его необходимо учитывать на специально созданном для таких случаев счете 77.

Оцените качество статьи. Нам важно ваше мнение:

Организация приобрела лицензионное программное обеспечение для складского учета (1:С-Склад). Как это отразить в бухгалтерском и налоговом учетах? Как определить в данном случае срок использования программы?

Рассмотрев вопрос, мы пришли к следующему выводу:

Период использования приобретенного программного обеспечения 1:С-Склад, срок действия которого в договоре не установлен, определяется организацией самостоятельно как в бухгалтерском, так и в налоговом учетах и закрепляется в учетной политике организации для целей бухгалтерского и налогового учетов.

Обоснование вывода:При подготовке ответа мы исходили из того, что Вашей организацией приобретен лицензионный экземпляр программы 1:С-Склад в виде установочного диска (без заключения договора в письменной форме) для использования его в качестве пользователя, а не для продажи третьим лицам.

Учитывая, что исключительное право на приобретенную программу для ЭВМ у Вашей организации отсутствует, затраты на приобретение экземпляра программы 1:С-Склад не могут рассматриваться как затраты капитального характера, формирующие первоначальную стоимость нематериального актива (п. 3 ПБУ 14/2007 "Учет нематериальных активов"). Поскольку приобретенную программу планируется использовать при производстве и (или) продаже продукции (товаров, работ, услуг) или для управленческих нужд организации, то затраты на ее приобретение на основании п. 5 и п. 7 ПБУ 10/99 "Расходы организации" (далее - ПБУ 10/99) признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности.

При этом согласно п. 19 ПБУ 10/99 расходы признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем.

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, в соответствии с п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.1998 N 34н, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в порядке, устанавливаемом организацией (равномерно, пропорционально объему продукции и т.д.) в течение периода, к которому они относятся.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению, утвержденных приказом Минфина РФ от 31.10.2000 N 94н, для учета расходов, относящихся к будущим отчетным периодам, предназначен счет 97 "Расходы будущих периодов". Таким образом, если Ваша организация предполагает использовать приобретенную программу по назначению в течение нескольких отчетных периодов, затраты на приобретение экземпляра программы 1:С-Склад отражаются в бухгалтерском учете по дебету счета 97 "Расходы будущих периодов" с последующим их списанием на счета учета производственных затрат (расходов на продажу) в порядке, установленном организацией.

При этом период, в течение которого затраты на приобретение программы подлежат списанию на счета учета производственных затрат (расходов на продажу), устанавливается организацией самостоятельно исходя из предполагаемого срока использования программы и закрепляется в учетной политике для целей бухгалтерского учета. Для контроля за наличием и движением носителей с копиями программ они могут быть отражены на забалансовом счете по стоимости приобретения (например, по дебету самостоятельно введенного забалансового счета 012 "Лицензионное программное обеспечение").

Бухгалтерские проводки (вне зависимости от стоимости программы) будут выглядеть следующим образом:

Дебет 97 Кредит 60

- отражены затраты на приобретение экземпляра программы 1:С-Склад;

Дебет 60 Кредит 51

- произведена оплата за приобретенный экземпляр программы;

Дебет 012 - программное обеспечение отражено на забалансовом счете.

Далее ежемесячно производится запись по списанию затрат на приобретение экземпляра программы 1:С-Склад в порядке, установленном организацией:

Дебет 20 (25, 26, 44) Кредит 97

- списана на расходы часть стоимости программного обеспечения.

В соответствии со ст. 252 НК РФ при исчислении налоговой базы по налогу на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

Согласно п. 3 ст. 257 НК РФ нематериальными активами для целей налогообложения признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев). Для признания нематериального актива необходимо наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности.

Как мы отметили ранее, приобретение экземпляра программы не влечет приобретения организацией исключительного права на эту программу, а значит, затраты на его приобретение не формируют в налоговом учете первоначальную стоимость нематериального актива. Поэтому в налоговом учете расходы на приобретение программы для ЭВМ включаются в состав прочих расходов, связанных с производством и реализацией, как расходы, связанные с приобретением права на использование программы для ЭВМ, на основании пп. 26 п. 1 ст. 264 НК РФ.

Порядок признания расходов в налоговом учете установлен ст. 272 НК РФ, в соответствии с п. 1 которой в случае, если сделка не содержит условий о периоде возникновения расходов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно. Согласно разъяснениям Минфина России, если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, то произведенные расходы распределяются с учетом принципа равномерности признания доходов и расходов. При этом налогоплательщик в налоговом учете вправе самостоятельно определить период, в течение которого указанные расходы подлежат учету для целей налогообложения прибыли (смотрите, например, письма Минфина России от 19.02.2009 N 03-03-06/2/25, от 17.03.2008 N 03-03-06/1/185, от 27.11.2007 N 03-03-06/1/826, от 18.04.2007 N 03-03-06/2/75).

Таким образом, организация самостоятельно устанавливает срок, в течение которого расходы на приобретение программы для ЭВМ будут равномерно учитываться для целей налогообложения прибыли, и закрепляет его в учетной политике для целей налогообложения.

Также рекомендуем ознакомиться с материалами, представленными в системе ГАРАНТ:

- Приобретение прав использования программы для ЭВМ (И.Э. Гущина, "Новое в бухгалтерском учете и отчетности", N 8, апрель 2008 г.);

- Вопрос: По договору купли-продажи у контрагента - неплательщика НДС был приобретен установочный диск с программным продуктом (неисключительные ограниченные права пользования на Windows XP). Является ли приобретение такого права нематериальным активом или это расходы будущих периодов? Если в договоре не прописан срок "эксплуатации", в течение какого периода можно списать такие расходы? Какими проводками отразить эту операцию в бухгалтерском и налоговом учете? (ответ службы Правового консалтинга ГАРАНТ, август 2008 г.);

- Вопрос: Организацией было приобретено лицензионное программное обеспечение. Договором поставки не оговорен срок использования программы. По организации был издан приказ об использовании данного программного обеспечения в течение одного года. Как совместить налоговый и бухгалтерский учет? Есть ли определенные правила по определению срока использования программных продуктов, если они не оговорены разработчиками? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2007 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Объедкова Наталья

Ответ проверил:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Мельникова Елена

Компания "Гарант ", г.Москва