Рейтинг: 4.6/5.0 (1868 проголосовавших)

Рейтинг: 4.6/5.0 (1868 проголосовавших)Категория: Бланки/Образцы

Есть некоторые виды профессий, которые имеют разъездной характер работ. Что это значит? Всякая ли работа, во время которой приходится ездить на определённые расстояния, может считаться разъездной?

Здесь всё не так просто. Чтобы разобраться, нужно обратиться к нормативным документам. Согласно ряду таких документов разъездной характер работ может быть у некоторых работников автотранспорта и работников автомобильных дорог, речного транспорта, экспедиторов, менеджеров-экспедиторов, работников, непосредственно контролирующих деятельность транспорта на стройках, работников строительно-монтажных организаций, некоторых экипажей судов, курьеров, снабженцев, торговых агентов, почтальонов и т.д.

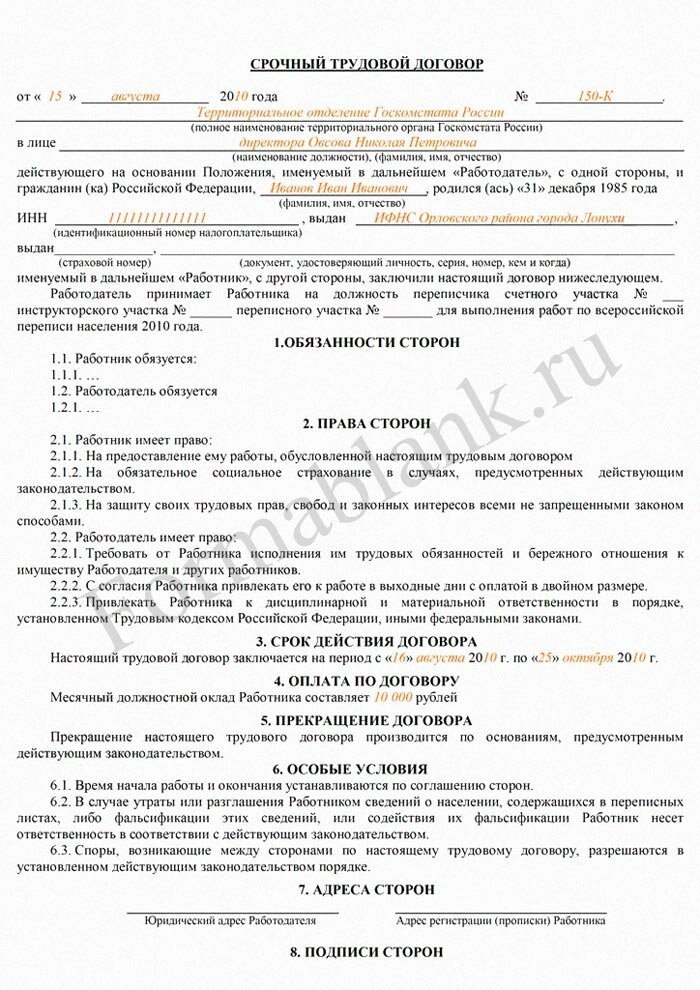

Разъездной и подвижной характер работы – это не одно и то же. За разъездной характер работы производятся доплаты и надбавки. Такая работа является составной частью трудовых обязанностей работника. Поэтому разъездной характер работы в трудовом договоре прописывается полностью, со всеми подробностями.

Перечень профессий, которые будут считаться «разъездными», должен быть прописан в коллективном договоре и закреплён приказом по организации.

Кроме этого, данный характер работы должен отражаться в должностной инструкции работника. Такие подробности важны как для бухгалтерии. так и для налоговой службы, ну и в суде, если до этого дойдёт.

Имейте в виду, не будут относиться к разъездному характеру работы разовые поездки работника по распоряжению работодателя. Это командировки.

Специфика разъездного характера работы, бухгалтерские проводки, налоговая отчётность – всё должно соответствовать нормативам. За такой характер работы законом предусмотрены компенсационные выплаты двух видов:

— выплаты в связи с особыми условиями труда. Они будут элементами оплаты труда.

— на возмещение затрат, связанных с выполнением трудовых обязанностей.

Все надбавки и доплаты прописаны в документах, которые называются «Отраслевые соглашения». Например, в электроэнергетике доплата за подобный характер работы составляет примерно12,5% тарифной ставки.

Доплаты полагаются и в том случае, если работник тратит на то, чтобы добраться к месту сбора, откуда его повезут на работу, и обратно не менее трёх часов.

Если работа имеет разъездной характер, но работник ежедневно возвращается к месту проживания, то при ее длительности более 12 дней в месяц работнику должна начисляться надбавка в размере до 20 %. Меньше 12 дней в месяц – до 15 % месячной тарифной ставки.

Если вас устраивает работа разъездного характера, вакансии таких должностей можно найти на многих сайтах по трудоустройству. Устраиваясь на такую работу, внимательно ознакомьтесь со следующими документами:

Быстрая навигация: Каталог статей Иные вопросы Особенности учета работы разъездного характера (Ремизова О.Н.)

Особенности учета работы разъездного характера (Ремизова О.Н.)Дата размещения статьи: 13.07.2014

Согласно ст. 168.1 Трудового кодекса РФ (ТК РФ) различают следующие виды постоянной работы, при которых работник регулярно совершает служебные поездки. К ним относятся: работа в пути, работа в полевых и экспедиционных условиях, работа, имеющая разъездной характер.

Под работой в пути подразумевается работа на движущемся транспорте. Ее выполняют работники речного и автомобильного транспорта, а также работники, осуществляющие междугородные или международные железнодорожные, морские и воздушные перевозки.

Если коротко охарактеризовать понятие "полевые условия", то это особые условия производства геолого-разведочных и топографо-геодезических работ, связанные с необустроенностью труда и быта работающих и размещением производственных объектов за пределами населенных пунктов городского типа. В таких условиях могут проводиться работы по возведению магистральных газопроводов и дорог, линий электропередач и т.д.

Под экспедиционной деятельностью понимается оказание услуг по организации перевозок грузов любыми видами транспорта и оформлению документов, необходимых для осуществления перевозок. Сторонами договора транспортной экспедиции являются экспедитор и клиент - юридические или физические лица. При этом экспедитором признается лицо, выполняющее или организующее выполнение определенных договором транспортной экспедиции транспортно-экспедиционных услуг. Таким лицом может быть водитель транспортного средства или лицо, сопровождающее груз. Основным признаком экспедиционных работ является то, что они связаны с постоянными служебными поездками.

Разъездной характер имеют работы, при выполнении которых осуществляются регулярные служебные поездки в пределах обслуживаемой территории (участков) при наличии возможности ежедневного возвращения к месту жительства. К лицам, имеющим разъездной характер работы, относятся: рабочие разъездных бригад судоходной обстановки пути, водолазы, инструкторы взрывных работ, водители автомобилей, рабочие всех профессий, занятые на строительстве, ремонте и содержании автомобильных дорог и др. Кроме указанных работников разъездной характер носит работа курьеров, страховых и торговых агентов, сотрудников сервисных служб, корреспондентов СМИ и пр.

В действующем законодательстве отсутствуют четкие понятия разъездной работы, работы в пути, в полевых условиях и работ экспедиционного характера. Порой одна и та же работа может подпадать под несколько видов. К примеру, работа водителя может быть разъездной, в пути или экспедиционного характера. В Письме Роструда от 12.12.2013 N 4209-ТЗ разъясняется, что в силу ст. 57 ТК РФ условие об установлении работнику разъездного характера работы обязательно включается в трудовой договор. При этом должны соблюдаться два основных признака разъездной работы:

- работник выполняет должностные обязанности вне расположения организации;

- работа, связанная с разъездами, носит постоянный характер (в отличие от командировок, носящих временный характер и ограниченных определенным сроком).

В названном Письме также указано, что если трудовая функция работника предполагает постоянную работу в разъездах, работодатель вправе установить такому работнику разъездной характер работы с возмещением расходов, предусмотренных ст. 168.1 ТК РФ.

На основании данной статьи работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также работникам, работающим в полевых условиях или участвующим в работах экспедиционного характера, работодатель возмещает связанные со служебными поездками:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие);

- иные расходы, произведенные работниками с разрешения или ведома работодателя.

В отличие от служебных командировок, носящих временный характер и ограниченных определенным сроком, работа, связанная с разъездами, должна носить постоянный характер. Служебная командировка - это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ). Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Напомним, что за сотрудником, направленным в служебную командировку, сохраняются место работы и средний заработок. Согласно п. 9 Положения об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 N 749) средний заработок за период нахождения работника в командировке и за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Что касается состава возмещаемых работодателем расходов, то он и для разъездной работы, и для командировок одинаков: расходы на проезд, наем жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), иные расходы, произведенные работником с разрешения или ведома работодателя.

Требования к документальному оформлению командировок и "разъездов" различны. Поскольку для сотрудников с разъездным характером работы в коллективном и трудовом договорах прописаны особые условия работы, то для них не нужно оформлять дополнительные документы. При направлении же сотрудника в командировку необходимо оформить такие документы:

- приказ (распоряжение) о его направлении в командировку;

- служебное задание, в котором указывается цель командировки;

- командировочное удостоверение.

Следует отметить, что ТК РФ выделяет два вида компенсационных выплат.

Первый вид компенсационных выплат связан с особыми условиями труда. Такая компенсация согласно ст. 129 ТК РФ является элементом оплаты труда. В данной статье в качестве составных частей заработной платы названы основная часть заработной платы, компенсационные и стимулирующие выплаты. К числу компенсационных выплат относятся доплаты и надбавки за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, а также иные выплаты компенсационного характера, поскольку приведенный перечень компенсационных выплат не является исчерпывающим. Трудовой кодекс предусматривает компенсации работникам, занятым на тяжелых работах, работах с вредными и (или) опасными условиями труда, которые производятся с целью возместить неблагоприятное воздействие тяжелых и вредных условий труда на человека. К их числу, в частности, относятся дополнительный отпуск (ст. 116 ТК РФ), лечебно-профилактическое питание (ст. 222 ТК РФ) и пр.

Компенсация от доплаты отличается тем, что она выплачивается по факту несения затрат работником: если в каком-то месяце сотрудник с разъездным характером работы никуда не ездил (по тем или иным причинам), то и компенсировать ему ничего не нужно. Доказательствами реальных расходов работников могут служить документы, подтверждающие факт служебной поездки: маршрутный лист, разъездная ведомость, журнал учета поездок, билеты и т.д. В коллективном договоре, соглашении или в локальном нормативном акте также может быть указано, что при утрате работником, чья работа связана с разъездами, документов, подтверждающих расходы по проезду, последнему выплачивается минимальный размер стоимости проезда.

Второй вид компенсаций определен в ст. 164 ТК РФ. Под компенсациями понимаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых обязанностей или иных предусмотренных ТК РФ и другими федеральными законами обязанностей. Данные выплаты не входят в систему оплаты труда, они являются компенсацией затрат работника, связанных с выполнением им трудовых обязанностей. Размер и порядок выплаты такой надбавки регламентируются коллективным трудовым договором, локальным нормативным актом (например, положением об оплате труда) или трудовым договором. В отличие от надбавок за разъездной характер работы, компенсации, подлежащие выплате по данному основанию, необходимо подтверждать документально. Несмотря на то что перечень таких документов законодательством не уточняется, несоблюдение требований ТК РФ может привести к претензиям со стороны налогового органа либо отделения ПФР или ФСС РФ, которые могут поставить под сомнение обоснованность исключения сумм компенсаций из базы, облагаемой налогами и страховыми взносами.

На практике чаще всего возмещение расходов, связанных с разъездным характером работы, производится с использованием денежных средств под отчет, поскольку предусмотреть величину фактических затрат заранее сложно. Правила выдачи наличных денежных средств под отчет установлены п. 6.3 Приложения к Указанию Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства". Для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридическим лицом, индивидуальным предпринимателем, работнику оформляется под отчет расходный кассовый ордер на основании письменного заявления подотчетного лица, составленный в произвольной форме и содержащий собственноручную надпись руководителя о сумме наличных денег и сроке, на который они выдаются, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру (а при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером (а при их отсутствии - руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем. Выдача наличных денег под отчет производится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (утв. Приказом Минфина России от 31.10.2000 N 94н) для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы, предусмотрен счет 71 "Расчеты с подотчетными лицами". На дату утверждения авансового отчета суммы, учтенные на счете 71, списываются на соответствующие счета учета затрат.

Пример 1. Трудовым договором определено, что курьеру организация ежемесячно компенсирует затраты на проезд городским транспортом в размере стоимости проездных билетов. В конце каждого месяца работник должен предъявлять в бухгалтерию авансовый отчет с приложением бланков билетов, подтверждающих расходы на проезд, а также разъездную ведомость, в которой его служебные поездки фиксируются и подтверждаются подписями клиентов.

За июнь 2014 г. руководитель организации утвердил авансовый отчет работника в размере 1120 руб. В начале месяца работник получил аванс в сумме 1000 руб.

В бухгалтерском учете организации данные хозяйственные операции будут отражены следующим образом:

Дебет 71 Кредит 50 "Касса" - работнику выдана под отчет сумма для приобретения проездных документов - 1000 руб.;

Дебет 20 "Основное производство", 44 "Расходы на продажу" Кредит 71 - в составе расходов учтены компенсационные выплаты, связанные с проездом курьера, - 1120 руб.;

Дебет 71 Кредит 50 - работнику выдан перерасход по авансовому отчету - 120 руб.

В бухгалтерском учете расходы организации, связанные с поездками работников, которые трудятся в пути или работа которых имеет разъездной характер, признаются расходами по обычным видам деятельности. Это вытекает из п. п. 5, 7 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (утв. Приказом Минфина России от 06.05.1999 N 33н, далее - ПБУ 10/99). Расходы по обычным видам деятельности признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности) (п. 18 ПБУ 10/99).

На основании п. 16 ПБУ 10/99 для признания расхода в бухгалтерском учете необходимо выполнение следующих условий:

- расход должен производиться согласно конкретному договору, требованиям законодательных и нормативных актов, обычаям делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

В соответствии с п. 3 ст. 217 Налогового кодекса РФ (НК РФ) не подлежат налогообложению (освобождаются от налогообложения) все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, предусмотренных законодательством РФ), в том числе связанных с исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов).

В Письме Минфина России от 20.01.2014 N 03-11-06/2/1482 разъясняется, что выплаты, направленные на возмещение работодателем расходов, связанных со служебными поездками работников, которые трудятся в пути или работа которых имеет разъездной характер, производимые в размерах, определенных коллективным договором, соглашениями, локальными нормативными актами или трудовым договором, не подлежат обложению НДФЛ.

В отличие от компенсационных выплат, надбавки за подвижной характер работы подлежат обложению НДФЛ в установленном порядке. В Письме Минфина России от 26.03.2012 N 03-04-06/9-76 финансисты ссылаются не на п. 3 ст. 217 НК РФ, а на ст. 164 ТК РФ, в которой говорится, что компенсации представляют собой денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами. Но поскольку ни ТК РФ, ни иные нормативные правовые акты Российской Федерации не рассматривают оплату труда в части превышения тарифных ставок (окладов) в качестве компенсационной выплаты, то это означает, что надбавки к заработной плате работников за разъездной характер работы, установленные коллективным или трудовыми договорами, не могут считаться компенсациями в смысле ст. 164 ТК РФ, они повышают размер оплаты труда названных работников. Поэтому п. 3 ст. 217 НК РФ на такие надбавки не распространяется и они подлежат обложению НДФЛ в общеустановленном порядке.

В налоговом учете расходы на выплату надбавок за разъездной характер работы:

- учитывают при определении базы по налогу на прибыль в составе расходов на оплату труда (п. 3 ст. 255 НК РФ);

- облагают страховыми взносами на обязательное социальное страхование (ч. 1 ст. 7 и ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования", далее - Закон N 212-ФЗ);

- облагают взносами на обязательное страхование от несчастных случаев на производстве и профзаболеваний (п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний", далее - Закон N 125-ФЗ).

На основании п. 3 ст. 255 НК РФ к расходам на оплату труда в целях налогообложения прибыли организаций относятся начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда. Таким образом, если работодатель с целью компенсации расходов, обусловленных разъездным характером работы, выплачивает надбавки (доплаты) к заработной плате, то такие выплаты следует учитывать в составе расходов на оплату труда. Если же работнику выплачивается компенсация для возмещения расходов за разъездной характер работы, то эти выплаты не входят в систему оплаты труда, а являются компенсацией затрат работника при выполнении трудовых обязанностей.

Возмещение работникам расходов в соответствии со ст. 168.1 ТК РФ при исчислении налоговой базы по налогу на прибыль учитывается в составе прочих расходов, связанных с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ). Важно, чтобы расходы были произведены в служебных целях, т.е. направлены на получение доходов организацией. Например, расходы по возмещению стоимости питания работнику не являются расходами, связанными со служебными поездками. Такие затраты следует рассматривать как выплаты в пользу работника, которые на основании п. 29 ст. 270 НК РФ не учитываются в уменьшение налоговой базы по налогу на прибыль.

На практике возможны ситуации, когда работодатель решает не возмещать документально подтвержденные расходы сотрудника на дорогу, а выплачивать фиксированную компенсацию за разъездной характер работы, предусмотренную локальными актами организации. В таком случае налоговые органы квалифицируют ее как выплату за особые условия труда в соответствии со ст. 129 ТК РФ и признают элементом оплаты труда. Эту выплату можно отнести в расходы при исчислении налога на прибыль, однако необходимо удержать НДФЛ и начислить страховые взносы.

Основанием для выплаты компенсации работникам, использующим личные легковые автомобили для служебных поездок, является приказ руководителя организации, в котором прописывается ее размер. В Письме Минфина России от 11.04.2013 N 03-04-06/11996 разъясняется, что расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов включаются в налоговую базу по налогу на прибыль организаций в пределах норм, установленных Правительством РФ в соответствии с положениями пп. 11 п. 1 ст. 264 НК РФ.

Из Письма Минфина России от 23.09.2013 N 03-03-06/1/39239 следует, что в размерах компенсации, установленных Правительством РФ, учтено возмещение всех затрат, включая износ автомобиля, ГСМ и ремонт. Поэтому если работники получают компенсацию за использование личного автомобиля в служебных целях, работодатель не может учесть расходы на ГСМ повторно, т.е. сверх компенсации, выплачиваемой сотрудникам. Кроме того, при отсутствии работника на рабочем месте (отпуск, командировка, больничный лист и т.п.), т.е. в период, когда личный автомобиль им не эксплуатировался, компенсация не выплачивается. Организация вправе помимо фиксированной суммы компенсировать расходы на ГСМ или выдавать талоны на бензин, но включать эти суммы в расходы при исчислении налога на прибыль она не должна.

Компенсация за использование личного автотранспорта не подлежит обложению НДФЛ в пределах сумм, определенных соглашением сторон (трудовым договором), но только в том случае, если автомобиль принадлежит сотруднику на праве собственности и имеются документы, подтверждающие произведенные расходы. В Письме Минфина России от 03.05.2012 N 03-03-06/2/49 указывается, что, несмотря на то что в соответствии с п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных законодательством компенсационных выплат (в пределах норм), связанных с исполнением трудовых обязанностей, ст. 188 ТК РФ предусматривает компенсацию за использование имущества только в случае, если данное имущество принадлежит работнику.

В этом же Письме отмечено, что если транспортное средство находится в совместной собственности супругов, суммы возмещения расходов при использовании личного автомобиля работником организации по доверенности, выданной супругой, освобождаются от обложения НДФЛ, при условии что автомобиль приобретен после вступления в брак. В случае если транспортное средство было приобретено до вступления в брак, получено супругой во время брака в дар или в порядке наследования или по условиям брачного договора является единоличной собственностью супруги, такие суммы, выплачиваемые работодателем супругу, не являющемуся собственником транспортного средства, подлежат налогообложению в надлежащем порядке.

Согласно Закону N 212-ФЗ страховыми взносами в ПФР, ФФОМС и ФСС РФ облагаются выплаты и иные вознаграждения, начисленные в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ или оказание услуг, по договорам авторского заказа, по договорам об отчуждении исключительного права на произведение и лицензионным договорам.

В силу пп. "и" п. 2 ч. 1 ст. 9 Закона N 212-ФЗ не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм), связанных, в частности, с выполнением физическим лицом трудовых обязанностей. В Письме Минздравсоцразвития России от 27.02.2010 N 406-19 также подтверждается, что компенсационные выплаты при разъездном характере работы не облагаются страховыми взносами, поскольку они обусловлены выполнением физическим лицом трудовых обязанностей.

В то же время надбавка к заработной плате за разъездной характер работы не является компенсационной выплатой, а представляет собой доплату к заработной плате за особые условия труда, потому является объектом обложения страховыми взносами (Письмо Минздравсоцразвития России от 26.05.2010 N 1343-19).

Кроме того, положениями ст. 168.1 ТК РФ не предусмотрена оплата организацией питания работников, постоянная работа которых осуществляется в пути или имеет разъездной характер. Поэтому компенсационные выплаты, направленные на возмещение расходов работников на питание, произведенные в их пользу, являются выплатами в рамках трудовых отношений и подлежат обложению страховыми взносами в общеустановленном порядке (Письмо Минтруда России от 11.03.2014 N 17-3/В-100).

В силу пп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм). Перечень выплат, не подлежащих обложению страховыми взносами от несчастных случаев на производстве (НС) и профессиональных заболеваний (ПЗ), полностью соответствуют перечню выплат, не облагаемых страховыми взносами согласно ст. 9 Закона N 212-ФЗ. То есть начисление страховых взносов от НС и ПЗ осуществляется на те же выплаты, которые подлежат обложению страховыми взносами на основании ст. 9 Закона N 212-ФЗ. Поэтому компенсационные выплаты для возмещения расходов, связанных с разъездным характером работы, не облагаются страховыми взносами от НС и ПЗ. Однако надбавка к заработной плате за разъездной характер работы является объектом обложения страховыми взносами.

Пример 2. Трудовым договором определено, что водителю полагается надбавка за разъездной характер работы в размере 10% от должностного оклада (35 000 руб.). Работник - резидент РФ права на вычеты по НДФЛ не имеет, тариф взносов от несчастных случаев - 0,2%.

В бухгалтерском учете организации данные хозяйственные операции будут отражены следующим образом:

Дебет 20 Кредит 70 "Расчеты с персоналом по оплате труда" - работнику начислена заработная плата с учетом надбавки - 38 500 руб. (35 000 + 3500);

Дебет 70 Кредит 68 "Расчеты по налогам и сборам", субсчет "Налог на доходы физических лиц", - удержан НДФЛ с заработной платы - 5005 руб. (38 500 x 13%);

Дебет 20 Кредит 69 "Расчеты по социальному страхованию и обеспечению" - начислены страховые взносы - 11 627 руб. (38 500 x 30,2%).

Что же касается признания компенсационных выплат в качестве расходов при применении упрощенной системы налогообложения, то в Письме ФНС России от 14.03.2011 N КЕ-4-3/3943 подчеркнуто, что расходы в виде возмещения работнику организации затрат, связанных с разъездным характером работы, напрямую в п. 1 ст. 346.16 НК РФ не поименованы. Следовательно, по мнению налоговиков, такие расходы не уменьшают объект налогообложения (доходы, уменьшенные на величину расходов) налогоплательщика, применяющего УСН.

Но в соответствии с пп. 6 п. 1 и п. 2 ст. 346.16 НК РФ налогоплательщик вправе учесть в составе расходов, уменьшающих базу по единому налогу, затраты на оплату труда в порядке, предусмотренном ст. 255 НК РФ для исчисления налога на прибыль организаций. Исходя из п. 3 ст. 255 НК РФ, "упрощенцам" с объектом налогообложения "доходы, уменьшенные на величину расходов" предоставлено право учесть при исчислении базы по единому налогу суммы надбавок за разъездной характер работы.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

4 октября 2016 г.

Проект федерального закона № 1186370-6 "О внесении изменения в статью 93 Федерального закона "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд"

Данный законопроект вносится в целях увеличения эффективности и результативности осуществления закупок для обеспечения государственных и муниципальных нужд. Предлагаемые законопроектом изменения обеспечат своевременность и оперативность процедуры закупок для подготовки к проведению соревнований.

28 сентября 2016 г.

Проект Федерального закона "О внесении изменения в статью 16 Федерального закона "О рекламе"

Законопроектом предлагается увеличить объем рекламы, допускаемой к распространению в периодических печатных средствах массовой информации, не специализирующихся на сообщениях рекламного характера, до 45 процентов объема одного номера издания (вместо установленных в настоящее время 40 процентов). Нововведение поддержит предпринимателей в данной сфере, при этом не нанесет ущерба интересам общества, особенно его наименее защищенным слоям.

23 сентября 2016 г.

Проект Федерального закона "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле"

Как указывается в пояснительной записке, целью законопроекта являются определение "валютного резидентства" физических лиц, устранение отдельных избыточных обременений для уполномоченных банков и физических лиц-резидентов при совершении валютных операций с использованием счетов (вкладов) физических лиц-резидентов, открытых ими в банках за пределами территории РФ, расширение перечня разрешенных случаев зачисления денежных средств на счета (вклады) физических лиц-резидентов, открытые ими в банках за пределами территории РФ и др.

13 сентября 2016 г.

Проект федерального закона № 1171716-6 "О государственной поддержке молодежного предпринимательства"

Цель законопроекта - создание условий для развития в России предпринимательских инициатив среди молодежи путем законодательного установления инструментов и механизмов поддержки деловой активности молодежи. Как показывает мировой опыт, решение задач самозанятости молодежи, развитию инновационных инициатив сопряжено с созданием комфортной среды для реализации предпринимательских инициатив.

Законопроект направлен на расширение информационной основы принятия решений в области государственной экономической политики, направленной на улучшение инвестиционного климата и привлечение иностранных инвестиций в экономику субъектов РФ. Его целью является расширение полномочия Банка России по составлению отчетности по статистике платежного баланса, инвестиционной позиции, внешней торговли услугами, внешнего долга и международных резервов РФ.

В центре внимания:

Дата размещения статьи: 30.09.2016

Положение о служебных поездках работников,

постоянная работа которых имеет

разъездной характер или протекает в пути

1. Общие положения

1.1. Настоящее Положение устанавливает порядок и размеры возмещения расходов работников, постоянная работа которых имеет разъездной характер или протекает в пути.

1.2. Разъездной характер работы - это осуществление регулярных служебных поездок.

1.3. К работе, осуществляемой в пути, относится работа, выполняемая при движении транспортного средства.

1.4. Перечень должностей работников, постоянная работа которых имеет разъездной характер или протекает в пути, утверждается генеральным директором Общества.

1.5. Условия, определяющие характер работы (разъездной, в пути), должны быть прописаны в трудовых договорах с работниками.

1.6. Данное Положение обязательно для всех сотрудников организации, постоянная работа которых имеет разъездной характер или протекает в пути.

2. Компенсационные выплаты, связанные с особыми условиями труда

2.1. К тарифным ставкам и должностным окладам работников устанавливаются следующие надбавки и доплаты:

2.1.1. за разъездной характер работ - 15%;

2.1.2. за работу, осуществляемую в пути, - 30%.

3. Компенсационные выплаты, связанные с выполнением трудовых обязанностей

3.1. Работнику возмещаются расходы по проезду:

3.1.1. в размере фактических расходов, подтвержденных проездными документами, но не выше стоимости проезда:

- железнодорожным транспортом - в купейном вагоне скорого фирменного поезда;

- водным транспортом - в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

- воздушным транспортом - в салоне экономического класса;

- автомобильным транспортом - в любом автотранспортном средстве (включая такси);

3.1.2. работникам, постоянная работа которых имеет разъездной характер, - ежемесячно в размере стоимости проездных билетов на городской общественный транспорт.

3.2. Расходы по проезду, указанные в пункте 3.1.1 настоящего Положения, возмещаются в размере стоимости транспорта, включая страховые платежи по государственному обязательному страхованию пассажиров на транспорте, оплату услуг по предварительной продаже проездных документов, расходы за пользование в поездах постельными принадлежностями.

3.3. Работнику возмещаются расходы по найму жилого помещения при предъявлении подтверждающих документов в размере фактических затрат, но не более 2 000 руб. в сутки. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами).

3.4. Работнику оплачиваются дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), в размере 500 рублей в день.

3.5. Работникам возмещаются расходы на услуги связи в пределах лимита, установленного приказом генерального директора Общества, и при наличии пояснительной записки работника, подтверждающей экономическую обоснованность расходов.

3.6. Работодатель возмещает расходы работнику только в том случае, если поездки являлись служебными и соответствовали трудовой функции работника либо были выполнены по распоряжению непосредственного руководителя работника.

4. Порядок осуществления расчетов и оформления отчетности

4.1. Работники обязаны сохранять все документы, подтверждающие расходы.

4.2. За 5 дней до начала месяца руководителем подразделения оформляется служебное задание с описанием основных направлений работы сотрудника в служебных поездках.

4.3. Работнику выдается аванс на расходы, связанные со служебными поездками, в пределах сумм, причитающихся по утвержденному генеральным директором служебному заданию.

4.4. Работники обязаны до 5 числа месяца, следующего за отчетным, представить в бухгалтерию Общества авансовый отчет (по форме N АО-1, утвержденной постановлением Госкомстата России от 01.08.2001 г. N 55) об израсходованных в связи со служебными поездками денежными средствами. К авансовому отчету прилагаются следующие документы: документы о найме жилого помещения, документы о фактических расходах по проезду и по иным, связанным со служебными поездками расходам.

4.5. Работники обязаны до 7 числа месяца, следующего за отчетным, возвратить в кассу остаток неиспользованного аванса, выданного на служебные поездки.

4.6. В случае перерасхода денежных средств организация в течение 3 дней с даты утверждения авансового отчета компенсирует работнику суммы, утвержденные руководителем организации.

Имейте в виду, что на все расходы должны быть представлены оправдательные документы. Причем работодатель возмещает затраты сотруднику только в том случае, если поездки являлись служебными и соответствовали трудовой функции работника либо были выполнены по распоряжению руководителя.

Так, для обоснования служебных поездок на предприятиях ведут журнал поездок либо сотрудникам выдают разъездные (маршрутные) листы (см. Пример 3), где они ставят отметки о своем перемещении

.

__________________

I work for thanks!

Разное

Разное

Даны комментарии по некоторым вопросам, касающихся действия норм трудового законодательства. Рассмотрены вопросы, связанные с осуществлением трудовой функции работниками, исполняющими свои обязанности вне организации.

Представители Федеральной службы по труду и занятости населения изложили свою позицию по вопросу осуществления трудовых функций работником вне организации (осуществление трудовой функции не на стационарном рабочем месте или не на территории работодателя). В последнее время, стали не редкими случаи, когда работодатель затрудняется классифицировать некоторые особенности трудовой деятельности. Подобные случаи возникают тогда, когда трудовая деятельность работника не отвечает стандартным условиям.

Согласно статье 57 Трудового кодекса РФ (далее – ТК РФ), работодатель и работник имеют возможность определить в тексте трудового договора работника условия, определяющие в необходимых случаях характер работы. Речь идет, в том числе, и о разъездном характере работы. В отсутствии специальной статьи в ТК РФ или иных нормативных актов, определить разъездной характер работы предлагается самому работодателю. Работодатель должен учитывать то обстоятельство, что разъездной считается работа, при которой работник выполняет свои должностные обязанности вне расположения организации.

Работодателю предлагается самому определить перечень должностей, характер работы которых можно отнести, как к разъездному. Утвердить перечень данных должностей и особенности трудовой деятельности вне организации достаточно локальным нормативным актом, соглашением или коллективным договором.

Таким образом, отсутствуют четкие критерии в определении разъездного характера работы. Для удобства делопроизводства и отчетности работодатель сам вправе выделять группы должностей и применять к ним особые условия (компенсации, льготы). При этом, не стоит забывать, что само перемещение во время разъездов и командировок не является трудовой функцией (как, например, у пилотов, которые осуществляют свои трудовые функции в пути).

Расходы при разъездном характере работы работодатель возмещает, как и при обычной служебной командировке. В статье 168.1 ТК РФ законодательно утверждено право для работников, имеющих разъездной характер работы, получать возмещение за проезд, найму жилого помещения и дополнительные расходы. В отличие от командировок, носящих временный характер и ограниченных определенным сроком, работа, связанная с разъездами, должна носить постоянный характер. Постоянный характер, в свою очередь, непосредственно влияет на трудовую функцию и должен быть соответствующим образом отражен в трудовом договоре работника.

Исходя из этого, если трудовая функция работника подразумевает постоянную работу вне организации, то работодатель вправе установить такому работнику в трудовом договоре (а также, в любом другом внутреннем нормативном акте) разъездной характер работы, с возмещением соответствующих расходов, согласно действующему законодательству РФ.

Подготовка и участие в суде

Бератор «Мы идем в суд» на 100% обеспечит вам квалифицированную юридическую поддержку в типовом судебном разбирательстве. Помощь стороннего юриста не нужна. Экономьте и берегите свои деньги!

Узнайте больше >>

Разъездной характер работы необходимо прописать в трудовом договоре. Сотрудникам, которые часто бывают в служебных поездках, компания возмещает расходы на проезд, проживание, а также иные затраты.

Важное в статье:

При заключении трудового договора согласно требованиям статьи 57 Трудового кодекса работодатель обязан указать в нем условия, определяющие особый характер работы:

Поскольку в Трудовом кодексе нет никаких указаний для определения критериев таких работ, то в каждой организации может быть принят свой перечень работ, профессий и должностей сотрудников, выполняющих постоянную работу разъездного характера. Такой перечень вместе с порядком возмещения расходов по служебным поездкам работников устанавливается коллективным договором, соглашениями или иными локальными нормативными актами (например, отдельным Положением о разъездных работах).

Чиновники Роструда в Письме от 12.12.2013 № 4209-ТЗ указали на возможность признания разъездного характера работы сотрудника, если его трудовая функция предполагает постоянную работу в разъездах, то есть вне расположения работодателя. Служебные поездки таких работников не признаются служебными командировками согласно статье166 Трудового кодекса, и поэтому к данным работникам неприменимы положения статьи 168 Трудового кодекса о возмещении расходов, связанных со служебной командировкой. В указанном Письме уточняется, что в отличие от командировок, носящих временный характер и ограниченных определенным сроком, работа, связанная с разъездами, должна носить постоянный характер.

Однако, в статье 168.1 Трудового кодекса указано, что работодатель возмещает работникам следующие служебные расходы :

Как возместить служебные расходы. работодатель решает самостоятельно. К примеру, выплачивает надбавку за разъездной характер работ в фиксированной сумме или возмещает стоимость проездных билетов. Если сотрудник использует собственный транспорт, возмещение расходов по проезду может производиться на основании представленных документов о приобретении ГСМ или в сумме согласованного лимита. При обложении налогами и взносами многое будет зависеть от того, какой из этих вариантов возмещения расходов выберет организация. В любом случае необходимо соблюдать требования пункта 1 статьи 252 Налогого кодекса — все расходы должны быть документально подтверждены и экономически обоснованы.

Для целей налогообложения прибыли выплаты за разъездной характер работы. предусмотренные трудовым договором, учитываются в составе прочих расходов, связанных с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ). Надбавки же ближе по своей природе к оплате труда по смыслу пункта 3 статьи 255 НК РФ, но организация вправе самостоятельно выбрать в своей учетной политике тот способ учета данных расходов, который для нее наиболее удобен (п. 4 ст. 252 НК РФ). При этом действующее налоговое законодательство не ограничивает размер суточных, выплачиваемых в связи с исполнением работ разъездного характера, что позволяет полностью включать их в состав расходов, уменьшающих налогооблагаемую прибыль (Письмо ФНС РФ от 10.09.2008 № ШС-6-3/643@).

Страховыми взносами в ПФР и в ФСС эти выплаты также не облагаются. Выплаты производятся в связи с исполнением работником своих трудовых обязанностей, что не облагается страховыми взносами (абз. «и» пп. 2 п. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ, пп. 2 п. 2 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ). Доказательством этого обстоятельства служат коллективный договор или иной локальный нормативный акт, закрепляющий выплаты работникам. Однако по разъяснениям чиновников Минтруда в Письме от 30.09.2014 № 17-4В-462 освобождаться от обложения страховыми взносами должны только те выплаты, которые подтверждаются документами, а при их отсутствии выплаты работникам не могут признаваться компенсационными (и потому подлежат обложению взносами).

В судебной практике есть примеры, когда судьи не поддерживали эту позицию. По их мнению, достаточно лишь указать выплаты за разъездной характер работы в коллективном договоре, и страховые взносы с них не должны начисляться (Постановление АС Западно-Сибирского округа от 23.06.2015 по делу № А45-24192/2014, Постановление АС Поволжского округа от 04.09.2014 по делу № А65-28256/2013). Я рекомендую оформлять по разъездным работам служебные задания, маршрутные листы и отчеты работников.

Аналогичным образом со стоимости выплаченных компенсаций работникам в связи с разъездным характером работ не взимается НДФЛ — согласно пункту 3 статьи 217 НК РФ не облагаются выплаты, произведенные в связи с выполнением работником своих трудовых обязанностей (письмо от 29.04.2015 № 03-03-06/1/24840). Однако это касается лишь тех случаев, когда работникам выплачиваются компенсации на основании документов, подтверждающих расходы. При назначении ежемесячной надбавки за разъездной характер работы такая выплата становится частью заработной платы и потому с нее следует удержать НДФЛ.

Таким образом, выполнение сотрудниками работы разъездного характера обеспечивается компенсирующими выплатами согласно требованиям трудового законодательства. Для обоснования указанных выплат работникам необходимо корректно оформить трудовые договоры, а в локальном нормативном акте установить размеры и порядок возмещения расходов при разъездной работе. При наличии подтверждающих документов такие выплаты не создают дополнительных расходов: они уменьшают налогооблагаемую прибыль компании, не облагаются страховыми взносами и НДФЛ.

Материал подготовила Наталия Куркина, руководитель отдела кадрового администрирования аутсорсинговой компании Интеркомп

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое