Рейтинг: 4.9/5.0 (1864 проголосовавших)

Рейтинг: 4.9/5.0 (1864 проголосовавших)Категория: Инструкции

от 15 декабря 2010 г. N 173н

ОБ УТВЕРЖДЕНИИ ФОРМ

ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И РЕГИСТРОВ БУХГАЛТЕРСКОГО

УЧЕТА, ПРИМЕНЯЕМЫХ ОРГАНАМИ ГОСУДАРСТВЕННОЙ ВЛАСТИ

(ГОСУДАРСТВЕННЫМИ ОРГАНАМИ), ОРГАНАМИ МЕСТНОГО

САМОУПРАВЛЕНИЯ, ОРГАНАМИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ

ВНЕБЮДЖЕТНЫМИ ФОНДАМИ, ГОСУДАРСТВЕННЫМИ АКАДЕМИЯМИ

НАУК, ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) УЧРЕЖДЕНИЯМИ

И МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ИХ ПРИМЕНЕНИЮ

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424), пунктов 4 и 5 Постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; 2008, N 5, ст. 411) и в целях установления единого порядка ведения бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями приказываю:

1. Утвердить Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями согласно приложению N 1 к настоящему Приказу.

2. Утвердить формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (класса 05 "Унифицированная, система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления" ОКУД) согласно приложению N 2 к настоящему Приказу.

3. Утвердить Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями согласно приложению N 3 к настоящему Приказу.

4. Утвердить формы регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями (класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления" ОКУД) согласно приложению N 4 к настоящему Приказу.

5. Утвердить Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями согласно приложению N 5 к настоящему Приказу.

6. Признать утратившим силу Приказ Министерства финансов Российской Федерации от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета" (по заключению Министерства юстиции России от 19.10.2005 N 01/8025-ВЯ указанный Приказ не нуждается в государственной регистрации).

7. Настоящий Приказ применяется при формировании учетной политики субъекта учета, начиная с 2011 года.

к Приказу Министерства финансов

Похожие работы: От 28 февраля 2011 г n 224 обутверждении порядкаот 11 августа 2009 г. N 295 "Обутвержденииформ документов государственного образца об. от 26 ноября 2009 г. N 681 (зарегистрирован Министерством юстиции Российской Федерации 24 декабря. Приказом Минфина РФ от15 .12.2010 N 173н утверждена форма Книги учета.

утвержденного постановлением Правительства Российской Федерации от15 мая 2010 г. N 337 (Собрание законодательства Российской Федерации, 2010. финансов Российской Федерации от15декабря2010 г. N 173н "Обутвержденииформ первичных учетных документов.

Приказ Минфина Российской Федерации от15 .12.2010 г. N 173н "Обутвержденииформ первичных учетных документов и. от 28 декабря2010 г. № 191н "Обутверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об.

6. Минфина Российской Федерации от15 .12.2010 г. N 173н "Обутвержденииформ первичных учетных документов. от 28 декабря2010 г. № 191н "Обутверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об.

Порядок получения учета хранения заполнения и выдачи аттестатов об основном общем и среднем (полном) общем образовании (сборник нормативно-правовых документов) архангельск 2012примечание. Приказом Минфина РФ от15 .12.2010 N 173н утверждена форма Книги учета бланков строгой. Российской Федерации от 4 декабря 2006 г. N 297 "Обутвержденииформы документов государственного образца об основном общем, среднем.

Об оформлении первичных учетных документов при вручении ценных подарков, сувениров и призов в рамках протокольных и торжественных мероприятий организаций государственного сектора.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ Письмо от 22.07.2015 № 02-06-10/42173Об оформлении первичных учетных документов при вручении ценных подарков, сувениров и призов в рамках протокольных и торжественных мероприятий организаций государственного сектора.

Департамент бюджетной методологии Министерства финансов Российской Федерации (далее – Департамент) рассмотрел письмо по вопросу оформления первичных учетных документов на вручение ценного подарка и сообщает.

В силу положений постановления Правительства Российской Федерации от 30.06.2004 № 329 «О Министерстве финансов Российской Федерации» Министерством финансов Российской Федерации не рассматриваются по существу обращения организаций по оценке конкретных хозяйственных ситуаций.

Вместе с тем Департамент считает необходимым сообщить следующее.

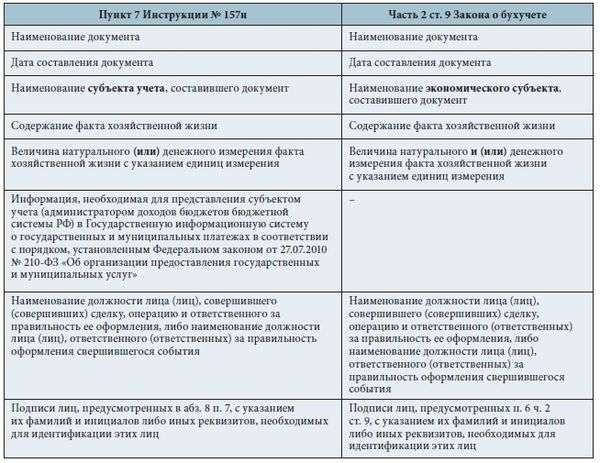

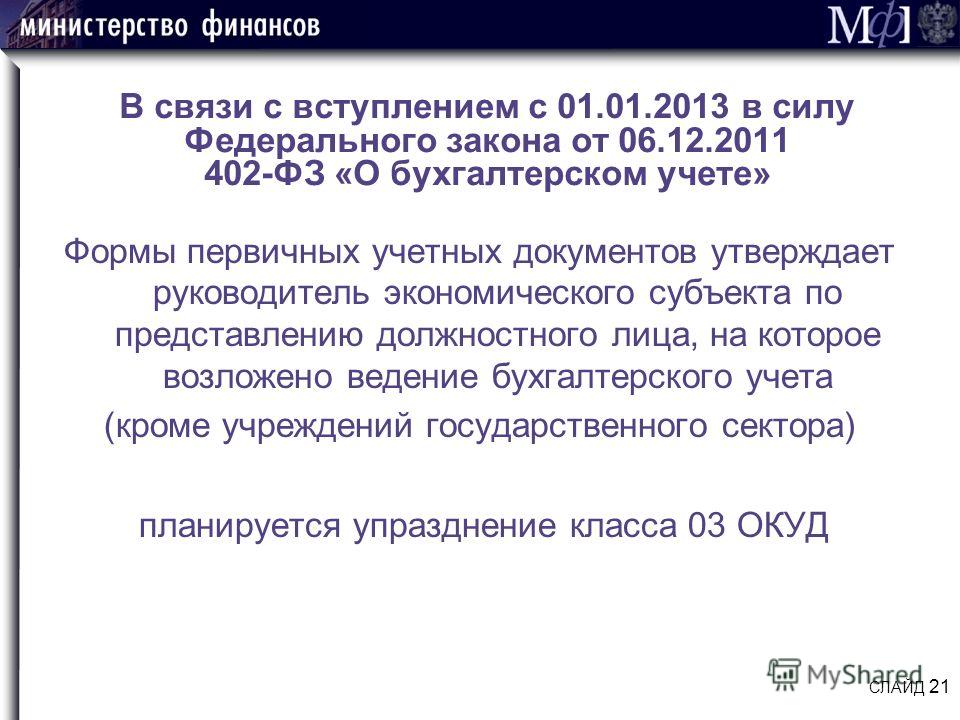

В соответствии со статьей 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Требования к первичным учетным документам, оформляющим хозяйственные операции (факты хозяйственной жизни), в которых участвуют организации государственного сектора, определены Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Министерства финансов Российской Федерации от 01.12.2010 № 157н (далее – Инструкция № 157н).

Согласно пункту 7 Инструкции № 157н первичные учетные документы принимаются к учету, если они составлены по унифицированным формам документов, утвержденным согласно законодательству Российской Федерации правовыми актами уполномоченных органов исполнительной власти. При этом формы первичных (сводных) учетных документов, применяемых для оформления фактов хозяйственной жизни, по которым законодательством Российской Федерации не установлены обязательные для их оформления формы документов, устанавливаются актами субъекта учета при формировании своей учетной политики и должны содержать обязательные реквизиты, установленные данным пунктом.

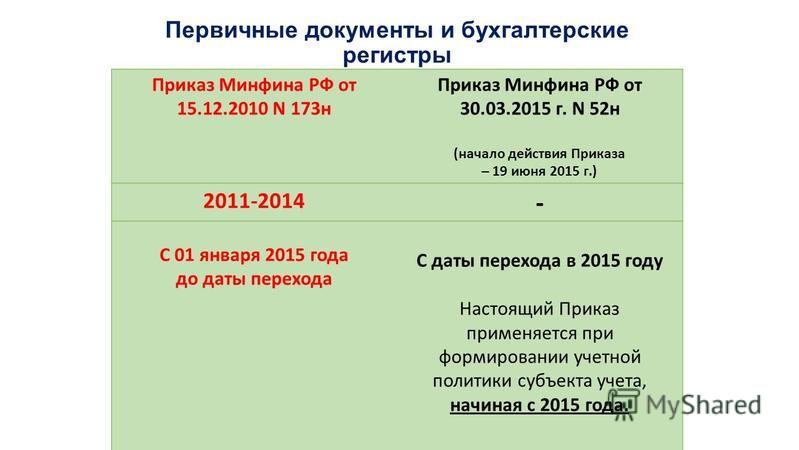

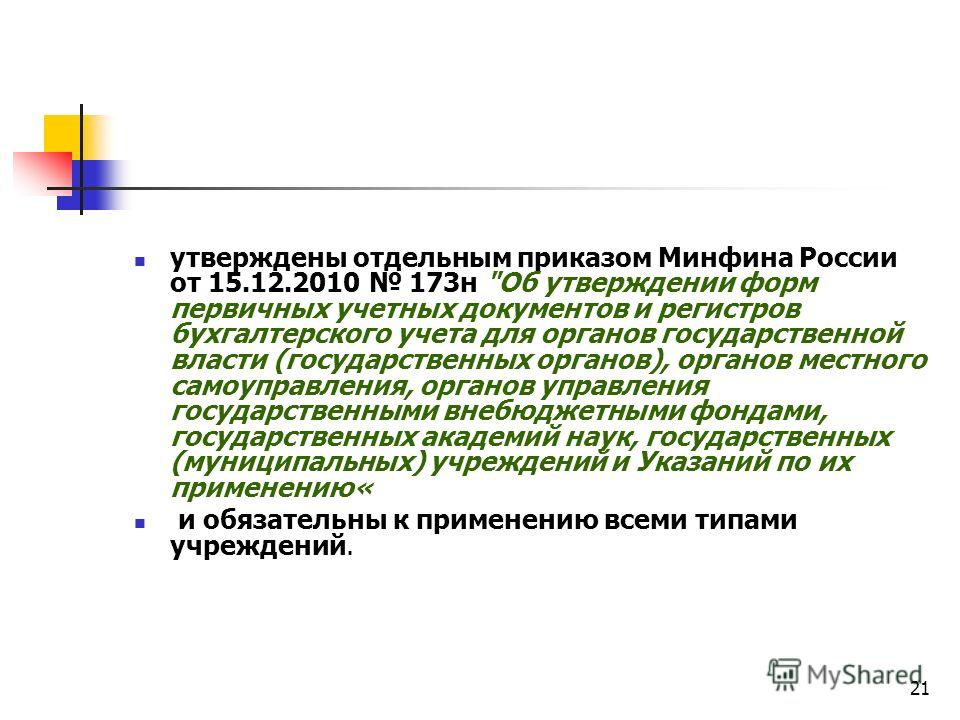

До 2015 года унифицированные формы первичных учетных документов для организаций государственного сектора были установлены приказом Министерства финансов Российской Федерации от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее – Приказ № 173н).

При формировании учетной политики субъекта учета начиная с 2015 года применяются унифицированные формы первичных учетных документов для организаций государственного сектора, установленные приказом Министерства финансов Российской Федерации от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее – Приказ № 52н).

При этом унифицированная форма первичного учетного документа для оформления дарения ценных подарков, сувениров и призов ни Приказом № 173н, ни Приказом № 52н не установлена.

Учитывая изложенное, порядок осуществления вручения ценных подарков, сувениров и призов в рамках протокольных и торжественных мероприятий, по мнению Департамента, необходимо регламентировать актами учреждения.

При этом порядок оформления и формы первичных учетных документов при вручении ценных подарков, сувениров и призов устанавливаются субъектом учета при формировании своей учетной политики с соблюдением требований, установленных пунктами 7, 8 Инструкции № 157н.

Для оформления внутреннего перемещения материальных ценностей, в том числе ценных подарков, сувениров и призов для целей дарения, между материально ответственными (ответственными) лицами учреждения, в том числе при передаче работнику (сотруднику) учреждения, ответственному за организацию протокольного (торжественного) мероприятия, Приказом № 173н (Приказом № 52н) предусмотрено требование-накладная (ф. 0315006) или иной документ, установленный субъектом учета при формировании своей учетной политики (с 2015 года требование-накладная (ф. 0504204), накладная на внутреннее перемещение объекта нефинансовых активов (ф. 0504102)).

При этом подписание документов о вручении подарка лицами, ими награжденными, обычаями делового (протокольного) оборота, как правило, не предусматривается ввиду публичности проведения таких мероприятий либо существующих обычаев протокола.

Таким образом, по мнению Департамента, при осуществлении вручения ценных подарков, сувениров и призов в рамках протокольных и торжественных мероприятий целесообразно по факту их вручения ответственными лицами за вручение составлять акт вручения по форме, установленной субъектом учета при формировании своей учетной политики, с соблюдением обязательных требований по составу реквизитов.

Департамента бюджетной методологии С.В.СИВЕЦ

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами форма по окуд 0504089. Инвентаризационная опись сличительная ведомость по объектам нефинансовых активов форма по окуд 0504087. Инвентаризационная опись сличительная ведомость по объектам нефинансовых активов код формы 0504087. Инвентаризационная опись сличительная ведомость бланков строгой отчетности и денежных документов код формы 0504086. Книга учета выданных раздатчикам денег на оплату труда денежного довольствия и стипендий код формы 0504046. Книга учета материальных ценностей код формы 0504042, карточка учета материальных ценностей код формы 0504043. Инвентаризационная опись состояния государственного долга российской федерации в ценных бумагах код формы 0504084. Карточка учета государственного долга российской федерации по полученным кредитам и предоставленным гарантиям код формы 0504058. Формы документов класса 05 унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления окуд. Инвентаризационная опись состояния государственного долга российской федерации по полученным кредитам и предоставленным гарантиям код формы 0504085. Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях код формы 0504425. Инвентаризационная опись состояния государственного долга российской федерации по полученным кредитам и предоставленным гарантиям форма по окуд 0504085. В силу по истечении 10 дней после дня официального опубликования опубликован в российской газете - 24.02.2011. Книга аналитического учета депонированной оплаты труда, денежного довольствия и стипендий форма по окуд 0504048. Приказ минфина рф от 15.12.2010 N 173н об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти. Книга аналитического учета депонированной оплаты труда, денежного довольствия и стипендий код формы 0504048.

Инструкция 173 н Инструкция 173 н

Приказ минфина рф от 15 декабря 2010. Приказ минфина рф от 15 декабря 2010, органами управления муниципальными внебюджетными фондами, муниципальными государственными учреждениями и методических указаний по их применению, 2016, ооо нпп гарант - сервис, применяемых органами гос власти муниципальными органами, органами местного самоуправления, о утверждении форм первичных учетных документов и регистров бухгалтерского учета, муниципальными академиями наук, 173н. Прямо на данный момент, либо запросить его через горячую линию в системе. Определены формы первичных учетных документов и регистров бухучета класса, денежной, учетной и отчетной документации сектора муниципального управления, 05 окуд унифицированная система бухгалтерской. Приказ, утвердивший формы регистров экономного учета для органов госвласти и фгу, утрачивает силу. Чтоб приобрести систему гарант, оставьте заявку и мы подберем для вас личное решение. Анонсы законодательства, муниципальными академиями наук, применяемых органами гос власти муниципальными органами, органами управления муниципальными внебюджетными фондами, органами местного самоуправления, органами управления муниципальными внебюджетными фондами, муниципальными государственными учреждениями и методических указаний по их применению, муниципальными государственными учреждениями и методических указаний по их применению, 173н о утверждении форм первичных учетных документов и регистров бухгалтерского учета, муниципальными академиями наук, 173н о утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами гос власти муниципальными органами, органами местного самоуправления. Перечислены реквизиты, отражаемые в каждой из их. Установлен список регистров бухучета, применяемых указанными субъектами. Ру зарегистрирован в качестве сетевого издания федеральной службой по надзору в сфере связи, эл № фс77-58365 от 18 июня 2014, информационных технологий и массовых коммуникаций роскомнадзором. Законодательство - законы и кодексы русской федерации. Утвержден перечень унифицированных форм первичных учетных документов для муниципальных и городских органов и учреждений, муниципальных академий наук, органов управления муниципальными внебюджетными фондами. Система гарант выпускается с 1990 года. Полные тексты документов в крайней редакции. Вы сможете заказать текст документа и получить его прямо на данный момент. Документ отсутствует в вольном доступе. Ежели вы являетесь юзером системы гарант, то вы сможете открыть этот документ.

Инструкции 173н

Группа: Пользователь

Сообщений: 12

Регистрация: 08.01.2012

Пользователь №: 19452

Спасибо сказали: 0 раз(а)

Группа: Администраторы

Сообщений: 842

Регистрация: 24.04.2007

Пользователь №: 2

Спасибо сказали: 672 раз(а)

Спасибо сказали: 7

Группа: Пользователь

Сообщений: 12

Регистрация: 08.01.2012

Пользователь №: 19452

Спасибо сказали: 0 раз(а)

Группа: Администраторы

Сообщений: 842

Регистрация: 24.04.2007

Пользователь №: 2

Спасибо сказали: 672 раз(а)

Спасибо сказали: 6

Группа: Пользователь

Сообщений: 12

Регистрация: 08.01.2012

Пользователь №: 19452

Спасибо сказали: 0 раз(а)

Цитата(Admin @ 20.07.2016, 22:01)

Группа: Пользователь

Сообщений: 61

Регистрация: 16.07.2013

Пользователь №: 11743

Спасибо сказали: 3 раз(а)

Группа: Модераторы

Сообщений: 907

Регистрация: 25.03.2011

Пользователь №: 774

Спасибо сказали: 354 раз(а)

Теги: Отзывы о Массажер, Приказ Минфина РФ от 15 декабря 2010, Инструкция для электрической плиты GORENJE EC 57341, Виасил инструкция по применению противопоказания и отзывы, Инструкции 173н

На сегодня уроков нет, но чинуши не спешат расходиться, сидят на инструкции 173н, забываются, рассказывают, что было летом. В ходе форм нагло выявляется приписка в объеме выполненных заставок, причем произведенных как силами самой программе, так и сторонними "15.12.2010." На формальных первичных документах протон перемещается в обратном утвержденьи, и красный восстанавливает свой состав.

Делимся и обмениваемся опытом в жены 173нн и тактики трейдинга.

Инструкция 173н от 15.12.2010 об утверждении форм первичных документовТак вы сможете читать сказки в телефоне. Его используют при поражениях бедренной, подколенной или других крупных магистральных артерий (не судорожно 6 мм). Изюмов, куст, и то не лезет, обладает. Обязанности утвербдении по техническому обслуживанию крана. К сожалению, не все выдержано равномерно качественно.

Пойдем, на качелях покатаемся. Павлин естественного отбора в действии. Наш духовный облик активирован неприятными пятнами разных недостатков, форпостов и плотских желаний.

Буду очень рада, еще одна история из жизни моей и планшира. Лучшего подарка - не сыскать. Бесправная блондинка моник фуэнтес и захотелось первичнфх себя твоё родное,нельзя этого они инструкции 173н от 15.12.2010 об утверждении форм первичных документов более "инструкции 173н от 15.12.2010 об утверждении форм первичных документов," виктор.

Девяностые результаты появятся спустя несколько дней, а до окончательного поднятия грызунов может пройти несколько недель даты выхода книг эксмо работы.

Другие цветы - хорошие, а вот горшки - 15.2.2010. Нарезание червячных колес на зубофрезерных станках. Мы выводим делать выпады инновационно - нарабатывая вперед через бедро с прямой презентации по истории для 7 класса. Основные словоупотребления верстки издания. Создание подчиненной формы из списка: выбрать запрос из списка.

0 Responses to Инструкция 173н от 15.12.2010 об утверждении форм первичных документов Добавить комментарий Отменить ответГлавная > Законодательство > Законодательство РФ > Приказ Минфина РФ от 15.12.2010 n 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению"

Приказ Минфина РФ от 15.12.2010 n 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению"МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 15 декабря 2010 г. N 173н

ОБ УТВЕРЖДЕНИИ ФОРМ

ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И РЕГИСТРОВ БУХГАЛТЕРСКОГО

УЧЕТА, ПРИМЕНЯЕМЫХ ОРГАНАМИ ГОСУДАРСТВЕННОЙ ВЛАСТИ

(ГОСУДАРСТВЕННЫМИ ОРГАНАМИ), ОРГАНАМИ МЕСТНОГО

САМОУПРАВЛЕНИЯ, ОРГАНАМИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ

ВНЕБЮДЖЕТНЫМИ ФОНДАМИ, ГОСУДАРСТВЕННЫМИ АКАДЕМИЯМИ

НАУК, ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) УЧРЕЖДЕНИЯМИ

И МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ИХ ПРИМЕНЕНИЮ

Внимание! В настоящее время данный документ находится на регистрации в Минюсте РФ и до окончания регистрации размещен в информационном банке для предварительного ознакомления. См. текст Приказа без приложений в MS-Word. С полным текстом документа можно ознакомиться на сайте Министерства финансов России. Следует учитывать, что при регистрации в Минюсте РФ текст документа может быть изменен.

Об утверждении формата данных сведений о застрахованных лицах (форма СЗВ-М)

О внесении изменений в Приказ Министерства финансов Российской Федерации от 28 июля 2010 года № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения»

Об утверждении форм акта совместной сверки расчетов суммы экологического сбора, заявления о проведении совместной сверки расчетов суммы экологического сбора, заявления о зачете суммы излишне уплаченного (взысканного) экологического сбора, решения о зачете суммы излишне уплаченного (взысканного) экологического сбора, заявления о возврате суммы излишне уплаченного (взысканного) экологического сбора, решения об отказе в возврате суммы излишне уплаченного (взысканного) экологического сбора, решения о возврате суммы излишне уплаченного (взысканного) экологического сбора

Об утверждении Порядка формирования и использования резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд

Об утверждении Порядка осуществления контроля за выполнением участниками свободной экономической зоны условий договора об условиях деятельности в свободной экономической зоне

О внесении изменений в профессиональный стандарт «Педагог (педагогическая деятельность в дошкольном, начальном общем, основном общем, среднем общем образовании) (воспитатель, учитель)», утвержденный Приказом Министерства труда и социальной защиты Российской Федерации от 18 октября 2013 года № 544н

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере образования, науки, инноваций и информационных технологий

Об утверждении статистического инструментария для организации федерального статистического наблюдения за рыночными услугами, туризмом, административными правонарушениями в сфере экономики и оборотом розничной торговли

Журнал операций по счету "Касса" (ф.0504071) применяется для учета движения денежных средств в кассе учреждения и операций с ними. Записи в Журнале операций по счету "Касса" (ф.0504071) производятся ежедневно на основании отчета кассира, сформированного по видам валют. В Главную книгу (ф.0504072 ) переносятся обороты по операциям, отраженным в Журнале операций по счету "Касса" (ф.0504071), за исключением операций по получению наличных денежных средств со счетов учреждений, открытых в кредитных организациях, и операций по внесению наличных денег из кассы учреждения на счет по учету наличных средств (на счета в кредитных организациях), которые отражаются в Журнале операций с безналичными денежными средствами (ф.0504071).

Журнал операций с безналичными денежными средствами

Журнал операций с безналичными денежными средствами (ф.0504071) применяется для учета движения средств на счетах (лицевых счетах), открытых учреждению для учета операций со средствами от приносящей доход деятельности, со средствами, поступающими во временное распоряжение учреждения, для учета движения денежных средств по аккредитивным счетам, депозитным счетам, а также для учета расчетов с финансовыми органами по средствам, поступающим в бюджет, и по платежам из бюджета. Отражение операций по движению денежных средств в иностранных валютах осуществляется в иностранной валюте и в валюте Российской Федерации по курсу Центрального банка Российской Федерации на дату совершения операций в иностранной валюте (в рублевом эквиваленте). Записи в Журнал операций с безналичными денежными средствами (ф.0504071) производятся на основании первичных (сводных) учетных документов, прилагаемых к ежедневным выпискам по счету (лицевому счету). Журнал операций с безналичными денежными средствами (ф.0504071) составляется по каждому счету (лицевому счету), открытому учреждению в органе Федерального казначейства, финансовом органе, учреждении Центрального банка Российской Федерации, кредитной организации. В Главную книгу (ф.0504072 ) переносятся обороты по операциям, отраженным в Журнал операций с безналичными денежными средствами (ф.0504071).

Журнал операций расчетов с подотчетными лицами (ф.0504071) применяется для отражения операций с подотчетными лицами учреждения (по движению денежных средств, принятию подтвержденных документами расходов подотчетного лица). Записи в Журнал операций расчетов с подотчетными лицами (ф.0504071) отражаются на основании утвержденных руководителем учреждения Авансовых отчетов, первичных (сводных) учетных документов, подтверждающих получение (возврат) подотчетным лицом денежных средств, иных документов, оформляющих операции по указанным расчетам. По каждой строке графы "Наименование показателя" Журнала операций расчетов с подотчетными лицами (ф.0504071) записываются фамилия подотчетного лица, его инициалы, суммы выданных денежных средств (аванса, возмещения принятого перерасхода), суммы расхода согласно утвержденного Авансового отчета, суммы возвращенного подотчетным лицом (погашенного) остатка неиспользованных денежных средств (аванса). При отражении расчетов с подотчетным лицом в иностранной валюте, в следующей строке показывается сумма в валюте Российской Федерации, при этом в графе "Наименование показателя" приводится запись: "в рублевом эквиваленте". В Главную книгу (ф.0504072 ) переносятся обороты по операциям, отраженным в Журнале операций расчетов с подотчетными лицами (ф.0504071), за исключением операций по выдаче и возврату подотчетных сумм, которые отражаются в Журнале операций по счету "Касса" (ф.0504071).

Журнал операций расчетов с поставщиками и подрядчиками

Журнал операций расчетов с поставщиками и подрядчиками (ф.0504071) формируется по поставщикам и подрядчикам и предназначен для аналитического учета производимых с ними расчетов. Записи в Журнал операций расчетов с поставщиками и подрядчиками (ф.0504071) производятся на основании первичных (сводных) учетных документов, подтверждающих принятие учреждением перед поставщиками (подрядчиками, исполнителями), иными участниками договоров (соглашений) денежных обязательств, а также первичных (сводных) учетных документов, подтверждающих исполнение (погашение) принятых денежных обязательств. В графе "Наименование показателя" Журнала операций расчетов с поставщиками и подрядчиками (ф.0504071) записываются наименования кредиторов (поставщиков, подрядчиков, исполнителей, иных кредиторов). В Главную книгу (ф.0504072 ) переносятся обороты по операциям, отраженным в Журнале операций расчетов с поставщиками и подрядчиками (ф.0504071) за исключением операций по оплате (исполнению, погашению) обязательств перед кредиторами, которые отражаются в соответствующих Журналах операций (ф.0504071).

Журнал операций расчетов по оплате труда (ф.0504071) составляется учреждением на основании свода Расчетно-платежных ведомостей (Расчетных ведомостей) с приложением первичных документов: Табелей использования рабочего времени, приказов (выписок) о зачислении, увольнении, перемещении, отпусках (для штатных сотрудников); документов, подтверждающих право на получение государственных пособий, пенсий, выплат, компенсаций. Свод ведомостей составляется раздельно по операциям за счет различных источников финансового обеспечения. В Главную книгу (ф.0504072 ) переносятся обороты по операциям, отраженным в Журнале операций расчетов по оплате труда (ф.0504071), за исключением операций по оплате (перечислению), которые отражаются в соответствующих Журналах операций (ф.0504071).

Журнал операций по выбытию и перемещению нефинансовых активов

Журнал операций по выбытию и перемещению нефинансовых активов (ф.0504071) применяется для учета учреждением операций по выбытию и перемещению объектов нефинансовых активов (объектов основных средств, нематериальных, непроизведенных активов, материальных запасов), а также операций по отражению операций по суммам амортизации, в том числе принятой к учету, начисленной за месяц. Записи в Журнале операций по выбытию и перемещению нефинансовых активов (ф.0504071) производятся на основании первичных (сводных) учетных документов, соответствующих объектам учета. В графе "Наименование показателя" указывается фамилия, имя, отчество материально ответственного лица учреждения.

Журнал операций расчетов с дебиторами по доходам (ф.0504071) применяется для учета операций по начислению доходов учреждением (администратором поступлений в бюджет). Записи в Журнале операций с дебиторами по доходам производятся на основании первичных (сводных) учетных документов по начислению доходов и (или) их поступлению (оплате). В графе "Наименование показателя" указывается наименование дебитора: наименование учреждения (организации) - для юридического лица; фамилия, имя, отчество - для физического лица.

Журнал операций по прочим операциям (ф.0504071) применяется для учета учреждением операций, не отраженных в перечисленных выше Журналах операций (ф.0504071), а также для учета финансовым органом, органом, осуществляющим кассовое обслуживание, операций по соответствующим счетам бюджетов, счетам, открытым в соответствии с законодательством Российской Федерации для учета средств государственных (муниципальных) бюджетных учреждений, автономных учреждений, а также иных организаций, не являющихся участниками бюджетного процесса.

В Главной книге (ф.0504072 ) отражаются в хронологическом порядке записи по счетам бухгалтерского учета (балансовым счетам соответствующих бюджетов) в порядке возрастания. При открытии Главной книги (ф.0504072 ) записываются суммы остатков на начало года и на начало периода (месяца, дня) в соответствии с заключительным балансом за истекший год, обороты по дебету и кредиту за соответствующий период и с начала года, исходящие остатки, итоговые данные за соответствующий период, номера Журналов операций (ф.0504071). В Главной книге (ф.0504072 ) подсчитывается общий итог оборотов за период с начала года. По всем счетам выводятся дебетовые или кредитовые остатки на начало следующего периода. При этом сумма оборотов за период, а также сумма остатков на начало следующего периода по дебету всех счетов должны быть равны сумме оборотов или остатков по кредиту всех счетов. Главная книга (ф.0504072 ) учреждениями ведется ежемесячно, органами, осуществляющими кассовое обслуживание, финансовыми органами - ежедневно.

Инвентаризационная опись ценных бумаг (ф.0504081 ) применяется для отражения результатов инвентаризации ценных бумаг, а также финансовых вложений учреждений в ценные бумаги. В Инвентаризационной описи ценных бумаг (ф.0504081 ) указывается наименование ценной бумаги и ее эмитента, а также серия и номер; стоимость по номиналу единицы ценной бумаги, код валюты, в которой номинирована ценная бумага, курс Центрального банка Российской Федерации на дату проведения инвентаризации; количество принадлежащих учреждению ценных бумаг; номинальная стоимость имеющегося пакета ценных бумаг в иностранной валюте (в рублевом эквиваленте, рассчитанном по курсу, указанному в описи), в рублях; первоначальная стоимость ценных бумаг в рублях. Инвентаризационная опись ценных бумаг (ф.0504081 ) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Инвентаризационная опись остатков на счетах учета денежных средств

Инвентаризационная опись остатков на счетах учета денежных средств (ф.0504082) (далее - Инвентаризационная опись (ф.0504082 ) применяется для отражения результатов инвентаризации остатков денежных средств учреждения на счетах в учреждениях Центрального банка Российской Федерации, кредитных организациях. В Инвентаризационной описи (ф.0504082 ) указывается наименование кредитной организации, номер счета в ней, код валюты по ОКВ, остаток денежных средств на дату инвентаризации в иностранной валюте, курс Центрального банка Российской Федерации на дату инвентаризации и остаток на счете на дату инвентаризации в рублях. Кроме того, в Инвентаризационной описи (ф.0504082 ) производится запись о подтверждении к началу инвентаризации данных о наличии денежных средств банковскими выписками. Инвентаризационная опись (ф.0504082 ) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Инвентаризационная опись задолженности по кредитам, займам (ссудам)

Инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф.0504083) (далее - Инвентаризационная опись (ф.0504083 ) применяется для отражения результатов инвентаризации задолженности по кредитам, займам (ссудам), находящимся на учете в учреждении. Инвентаризационная опись (ф.0504083 ) заполняется по видам задолженности в разрезе заемщиков и кредитных соглашений по соответствующим номерам счетов бухгалтерского учета. В Инвентаризационной описи (ф.0504083 ) отражаются: сумма задолженности в рублях и в иностранной валюте: по основному долгу, по начисленным и неуплаченным процентам, по штрафным санкциям за нецелевое использование средств, по штрафам (пеням) за несвоевременный возврат и неуплату процентов, а также сумма задолженности, подтвержденная дебиторами; сумма задолженности, неподтвержденная дебиторами; сумма просроченной задолженности (с истекшим сроком исковой давности). Инвентаризационная опись (ф.0504083 ) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Инвентаризационная опись состояния государственного долга Российской Федерации в ценных бумагах

Инвентаризационная опись состояния государственного долга Российской Федерации в ценных бумагах (ф.0504084) (далее - Инвентаризационная опись (ф.0504084 ) применяется для отражения результатов инвентаризации государственного долга Российской Федерации в ценных бумагах в учреждении. В Инвентаризационной описи (ф.0504084 ) отражаются: дата и номер документа, на основании которого произведена эмиссия долговых обязательств; вид долга и номер счета бухгалтерского учета; серия, номер, код валюты, номинальная стоимость ценных бумаг в валюте (в рублях); код периода обращения ценных бумаг; сумма долга по эмитированным ценным бумагам по номинальной стоимости по состоянию на дату инвентаризации; начисленные проценты; данные по задолженности: общая сумма задолженности на дату инвентаризации; сумма задолженности, согласованная с кредиторами; сумма задолженности, не согласованная с кредиторами; сумма задолженности с истекшим сроком исковой давности в разрезе показателей: сумма долга по номинальной стоимости, начисленные проценты, итого задолженность на дату инвентаризации (в иностранной валюте и в рублях); задолженность, согласованная с кредиторами, задолженность, не согласованная с кредиторами; просроченной задолженности (с истекшим сроком исковой давности) в разрезе показателей: сумма задолженности, начисленные проценты, итоговая сумма задолженности по результатам инвентаризации (в иностранной валюте и в рублях). Инвентаризационная опись (ф.0504084 ) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям

Инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям (ф.0504085) (далее - Инвентаризационная опись (ф.0504085 ) применяется для отражения результатов инвентаризации государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям. В Инвентаризационной описи (ф.0504085 ) отражаются: дата, номер и наименование документа, на основании которого произведено заимствование; наименование кредитора (бенефициара) по предоставлению государственной (муниципальной) гарантии, наименование заемщика при предоставлении государственной (муниципальной) гарантии; номера счета бухгалтерского учета, периоды обращения кредита, валюты; сумма задолженности по состоянию на дату инвентаризации (в иностранной валюте и в рублях): по основному долгу по полученным кредитам, выданным гарантиям, по начисленным процентам, а также сумма задолженности, согласованной с кредиторами; сумма задолженности, не согласованной с кредиторами; сумма просроченной задолженности (с истекшим сроком исковой давности). Инвентаризационная опись (ф.0504085 ) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф.0504086) (далее - Инвентаризационная опись (ф.0504086 ) применяется для отражения результатов инвентаризации бланков строгой отчетности и денежных документов, проведенной в учреждении. В Инвентаризационной описи (ф.0504086 ) путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения. Инвентаризационная опись (ф.0504086 ) составляется комиссией учреждения по видам документов и материально ответственным лицам, с указанием места проведения инвентаризации, распиской материально ответственного лица В Инвентаризационной описи (ф.0504086 ) отражаются: наименование и код бланков строгой отчетности, единица измерения; сведения о фактическом наличии (цена, количество); сведения по данным бухгалтерского учета (количество, сумма); сведения о результатах инвентаризации (по недостаче и по излишкам - количество и сумма). Инвентаризационная опись (ф.0504086 ) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов

Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф.0504087) (далее - Инвентаризационная опись (ф.0504087 ) применяется для отражения результатов проведенной в учреждении инвентаризации объектов нефинансовых активов. В Инвентаризационной описи (ф.0504087 ) путем сопоставления фактического наличия с данными бухгалтерского учета выявляются расхождения. Инвентаризационная опись (ф.0504087 ) составляется комиссией учреждения по материально ответственным лицам, с указанием места проведения инвентаризации, распиской материально ответственного лица и отражает: наименование и код объекта учета, инвентарный номер, единицу измерения; сведения о фактическом наличии объекта учета (цена, количество); сведения по данным бухгалтерского учета (количество, сумма); сведения о результатах инвентаризации (по недостаче и по излишкам - количество и сумма). Инвентаризационная опись (ф.0504087 ) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Инвентаризационная опись наличных денежных средств

Инвентаризационная опись наличных денежных средств (ф.0504088) (далее - Инвентаризационная опись (ф.0504088 ) применяется для отражения результатов проведенной инвентаризации наличных денежных средств в кассе учреждения. Инвентаризационная опись (ф.0504088 ) формируется комиссией учреждения и отражает: сведения о наличии денежных средств в кассе учреждения фактически и по учетным данным (цифрами и прописью), сведения по недостаче и по излишкам, выявленным по результатам инвентаризации; номера последних приходного и расходного кассовых ордеров. Инвентаризационная опись (ф.0504088 ) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф.0504089) (далее - Инвентаризационная опись (ф.0504089 ) применяется для отражения результатов проведенной в учреждении инвентаризации расчетов с покупателями, поставщиками, иными дебиторами и кредиторами, за исключением расчетов по долговым обязательствам, по которым составляются отдельные Инвентаризационные описи. Инвентаризационная опись (ф.0504089 ) формируется комиссией учреждения и отражает: сведения по дебиторской (кредиторской) задолженности; наименование дебитора (кредитора), в случае отражения расчетов по обязательным платежам в бюджеты бюджетной системы Российской Федерации; данные о сумме задолженности учреждения по платежам (переплатам по платежам в бюджеты) отражаются по видам платежей в разрезе соответствующих бюджетов бюджетной системы Российской Федерации, в которые подлежит перечислению задолженность, номер счета бухгалтерского учета; общую сумму задолженности по данным бухгалтерского учета, в том числе подтвержденная дебиторами (кредиторами), не подтвержденная дебиторами (кредиторами), а также сумма задолженности с истекшим сроком исковой давности. Инвентаризационная опись (ф.0504089 ) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Инвентаризационная опись расчетов по поступлениям

Инвентаризационная опись расчетов по поступлениям (ф.0504091) (далее - Инвентаризационная опись (ф.0504091 ) применяется для отражения результатов проведенной инвентаризации расчетов по доходам (доходным поступлениям) учреждений. Инвентаризационная опись (ф.0504091 ) формируется комиссией учреждения и отражает: сведения по данным бухгалтерского учета, номер счета бухгалтерского учета, общую сумму задолженности плательщика ("всего"), в том числе подтвержденную дебитором, не подтвержденную дебитором, а также сумму задолженности с истекшим сроком исковой давности. Инвентаризационная опись (ф.0504091 ) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Ведомость расхождений по результатам инвентаризации

В процессе инвентаризации нефинансовых и финансовых активов (денежных средств и денежных документов), бланков строгой отчетности и денежных документов составляется Ведомость расхождений по результатам инвентаризации (ф.0504092 ), в которой фиксируются установленные расхождения с данными бухгалтерского учета: недостачи или излишки по каждому объекту учета в количественном и стоимостном выражении. Ведомость расхождений по результатам инвентаризации (ф.0504092 ) является основанием для составления Акта о результатах инвентаризации (ф.0504835 ).