Рейтинг: 4.1/5.0 (1855 проголосовавших)

Рейтинг: 4.1/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

Декларацию по налогу на прибыль обязаны представлять все российские организации, которые являются плательщиками налога на прибыль организаций. При этом налогоплательщики должны подавать декларацию даже в том случае, если у них отсутствует обязанность по уплате налога и (или) авансовых платежей по налогу. Но в такой ситуации фирма вправе подать налоговую декларацию по упрощенной форме.

Это право предоставляется налогоплательщикам, которые временно не ведут хозяйственную деятельность и в отношении которых соблюдаются следующие условия (абз. 2 - 4 п. 2 ст. 80 НК РФ):

— на их банковских счетах и в кассе не происходит движения денежных средств;

— у них отсутствует объект налогообложения — прибыль.

Срок подачи упрощенной декларации - не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами, календарным годом.

В соответствии с п. 1 ст. 289 НК РФ налогоплательщики должны представлять декларацию в налоговую инспекцию:

— по месту своего нахождения;

— по месту нахождения каждого обособленного подразделения.

Существует два способа подачи в налоговую инспекцию декларации по налогу на прибыль (п. 3 ст. 80 НК РФ):

— в бумажном виде;

— в электронном виде (через телекоммуникационные каналы связи).

Если среднесписочная численность работников превышает 50 человек организация обязана направлять декларации в электронном виде. Кроме того, сдавать декларации в электронном виде должны крупнейшие налогоплательщики, независимо от численности сотрудников.

Поскольку способ подачи декларации зависит от количества работников, для всех организаций установлена обязанность направлять в налоговые органы сведения о среднесписочной численности работников. Срок их представления — не позднее 20 января текущего года. А в случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана или реорганизована.

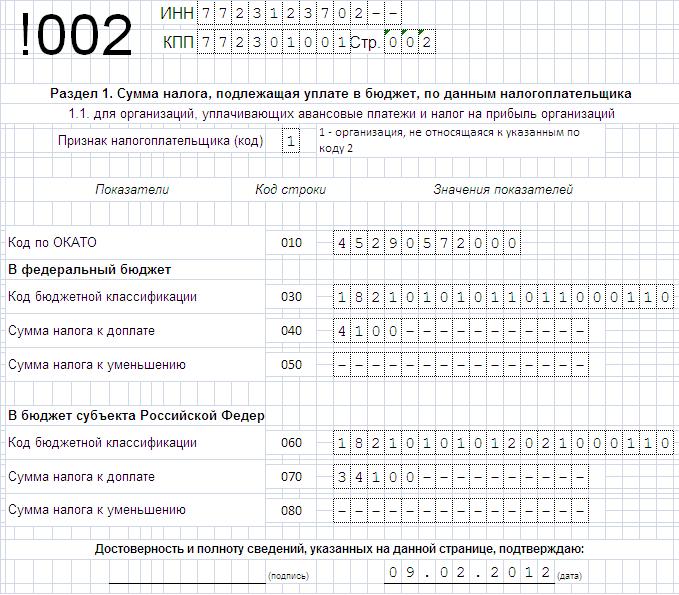

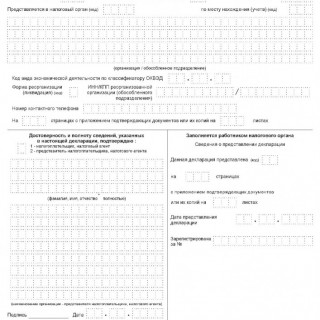

Полный состав декларации по налогу на прибыль организаций (форма по КНД 1151006) включает двадцать четыре листа. Однако налогоплательщики должны представлять не все листы, а только те, которые отражают показатели по осуществляемым ими операциям. При подаче декларации также нужно приложить документы, которые в соответствии с Налоговым кодексом РФ должны представляться вместе с ней. Например, если налоговая декларация подписана представителем организации, уполномоченным на то доверенностью, нужно приложить копию такой доверенности (абз. 3 п. 5 ст. 80 НК РФ).

Обязательными структурными единицами декларации являются титульный лист (лист 01), подраздел 1.1.раздела 1, лист 02, Приложение №1 к листу 02, Приложение №2 к листу 02.

Написал admin в Понедельник, Май 17th, 2010 at 8:32 пп in Налоги

Декларация по налогу на прибыль – это документ финансовой отчетности, предоставляемый налогоплательщиком в налоговую службу по результатам его деятельности в течение определенного периода его деятельности. Код документа согласно классификатору КНД 1151006, утверждена Приказом ФНС России от 26.11.2014 N MMB-7-3/600. Декларация предоставляется компаниями резидентами, нерезидентами, имеющими постоянные представительства в Росси или же получающие доходы на территории РФ, а также участники консолидированных групп.

Налоговой базой по налогу на прибыль является доход, полученный налогоплательщиком за отчетный период. Ставка налогообложения составляет 20%. Согласно п.2 ст. 274 НК РФ налоговая база, облагаемая по ставке, отличной от ранее указанной, определяется налогоплательщиком отдельно (п.1 ст.284 НК). Помимо этого, учет доходов и расходов по операциям, по которым, согласно главе 25, предусмотрен отличный от общего порядок учета, следует вести раздельно.

Декларация по налогу на прибыль по результатам 2014 года состоит из:

Остальные листы заполняются, если субъект хозяйствования ведет соответствующую деятельность (операции с ценными бумагами при наличии обособленных подразделений компании, например). Способ представления декларации такой же, как и других аналогичных документов (налогоплательщиком лично, по почте, в электронном виде). Исключение составляют компании, среднесписочная численность которых за отчетный период превышает 100 человек. Такие субъекты обязаны подавать декларацию только в электронном виде. За нарушение правила налогоплательщику грозит штраф в размере 200 руб. Однако не принять отчетность в другом формате в налоговой службе также не могут.

Срок представления декларации – до 30 марта 2015 года (согласно п.3 ст.289 НК РФ). За несвоевременное предоставление организация обязана заплатить штраф согласно ст.119 НК (5% от суммы налога, но не более 30%, и не менее 1000 руб. за каждый полный или неполный месяц прострочки). Однако стоит отметить, что если налогоплательщиком было прострочено представление расчета авансового платежа, то он за это ответственность не несет.

Подробный порядок заполнения Листа 03 к декларации по налогу на прибыль содержится в материалах Системы Главбух

Рекомендация:Как составить и сдать расчет по налогу на прибыль налоговому агенту

В состав расчета по налогу на прибыль, составляемого налоговым агентом, входят:

В зависимости от того, кто является получателем дивидендов (организации или физлица), состав разделов, которые нужно заполнить, может быть разный.

Какие листы (разделы) нужно заполнить

Физлица и организации

– титульный лист ;

– лист 03 (разделы А и В );

– подраздел 1.3 раздела 1;

– приложение 2 (по каждому физическому лицу – получателю дивидендов, в отношении которого организация признается налоговым агентом по НДФЛ в соответствии со ст. 226.1 НК РФ)

Только физические лица

– титульный лист ;

– лист 03 (раздел А );

– подраздел 1.3 раздела 1;

– приложение 2 (по каждому физическому лицу – получателю дивидендов, в отношении которого организация признается налоговым агентом по НДФЛ в соответствии со ст. 226.1 НК РФ)

Заполнение листа 03*

Для отражения операций налоговых агентов в расчете по налогу на прибыль предусмотрен лист 03 «Расчет налога на прибыль организаций, удерживаемого налоговым агентом (источником выплаты доходов)».

Лист 03 заполняется только по итогам тех периодов, в которых организация перечисляла дивиденды. Дублировать данные в последующих расчетах не требуется. Например, если и принятие решения о распределении дивидендов, и их фактическая выплата состоялись в I квартале, то обязательства налогового агента по удержанию налога на прибыль из суммы начисленных дивидендов возникают у организации в I квартале. Поэтому расчет налога отражается в листе 03. который должен быть включен в расчет, составленный по итогам I квартала. Если других решений о распределении дивидендов в течение года не принималось и выплат не производилось, то повторно приводить этот расчет в декларациях за другие отчетные периоды (кроме годового расчета) не нужно. Это следует из положений абзаца 2 пункта 1 статьи 289 Налогового кодекса РФ, пунктов 1.1. 1.7 и 11.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600 .

Лист 03 заполняйте и при выплате дивидендов организациям и физическим лицам, и при выплате дивидендов только физическим лицам. Это следует из абзаца 6 пункта 1.7 и пункта 11.2.2 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600 .

Разъяснения о порядке заполнения строк листа 03 (на числовом примере расчета налога с доходов в виде дивидендов) приведены в письме ФНС России от 10 июня 2010 г. № ШС-37-3/3881. Поскольку порядок начисления налога принципиально не изменился, этим письмом можно руководствоваться и в настоящее время.

государственный советник налоговой службы РФ I ранга

2. Приказ ФНС России от 26.11.2014 № ММВ-7-3/600@:Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка её заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме

XI. Порядок заполнения Листа 03 "Расчет налога на прибыль организаций с доходов, удерживаемого налоговым агентом (источником выплаты доходов)" Декларации*

11.2.1. Организации, являющиеся эмитентами ценных бумаг (организации, распределяющие прибыль, оставшуюся после налогообложения) и признаваемые налоговыми агентами в соответствии с пунктом 3 иподпунктами 1. 3 пункта 7 статьи 275 Кодекса. по реквизиту "Категория налогового агента" проставляют значение "1".Реквизит "ИНН организации - эмитента ценных бумаг" такие организации не заполняют.Организации, выплачивающие налогоплательщикам доходы по ценным бумагам, эмитентом которых не являются, и признаваемые налоговыми агентами в соответствии с подпунктами 2. 4. 5. 6 пункта 7 и пунктом 8 статьи 275 Кодекса. по реквизиту "Категория налогового агента" проставляют значение "2".Лист 03 заполняется применительно к каждому решению о распределении прибыли, остающейся после налогообложения. При промежуточной выплате дивидендов по реквизиту "Вид дивидендов" указывается код "1", при выплате дивидендов по результатам финансового года - код "2". По реквизиту "Налоговый (отчетный) период" указывается код периода, за который осуществляется распределение дивидендов. Коды, определяющие отчетный (налоговый) периоды, приведены в Приложении № 1 к настоящему Порядку. По реквизиту "Отчетный год" указывается календарный год, за отчетные (налоговый) периоды которого производится выплата дивидендов. Если в текущем периоде осуществляются выплаты по нескольким решениям, то представляется несколько Листов 03 .

11.2.2. Организация, представляющая налоговый расчёт, отражает по строке 001 Раздела А Листа 03 Декларации общую сумму дивидендов, подлежащую распределению российской организацией в пользу всех получателей (показатель Д в формуле расчёта налога, приведённой в пункте 5 статьи 275 Кодекса ).По строке 010 указывается сумма дивидендов, подлежащая выплате только тем акционерам (участникам), по отношению к которым организация выступает налоговым агентом.В строках 020, 021, 022, 023, 024, 030, 040, 050, 051, 052, 053, 054, 060 также указываются суммы дивидендов, начисленных тем организациям и физическим лицам, по отношению к которым организация, представляющая налоговый расчёт, выступает налоговым агентом.Показатель по строке 010 равен сумме показателей строк 020, 030, 040, 050 и 060.

11.2.3. По строке 020 отражаются суммы дивидендов, начисленных получателям дохода - российским организациям, а также иным лицам, о начислении дивидендов которым указано по строке 024. Показатель строки 020 равен сумме показателей строк 021, 022, 023, 024.По строке 021 отражаются суммы дивидендов, подлежащих распределению российским организациям, указанным в подпункте 1 пункта 3 статьи 284 Кодекса .По строкам 021 и 022 отражаются суммы дивидендов, подлежащих распределению российским организациям, указанным в подпункте 2 пункта 3 статьи 284 Кодекса .В показатели строк 021-023 включаются, в том числе, суммы дивидендов, подлежащих распределению организациям, перешедшим на упрощенную систему налогообложения (подпункт 2 пункта 1.1 статьи 346.15 Кодекса ), на уплату единого налога на вмененный доход для отдельных видов деятельности (пункт 4 статьи 346.26 Кодекса ), применяющим систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (пункт 3 статьи 346.1 Кодекса ).По строке 024 указываются дивиденды, подлежащие распределению в пользу лиц, не являющихся налогоплательщиками налога, в частности, дивиденды по акциям, находящимся в собственности Российской Федерации, субъектов Российской Федерации или муниципальных образований, дивиденды по акциям, составляющим имущество паевых инвестиционных фондов.По строке 030 указываются дивиденды, начисленные получателям дохода - физическим лицам, являющимся налоговыми резидентами Российской Федерации, при выплате дивидендов которым исчисляется налог на доходы физических лиц, подлежащий удержанию налоговым агентом в соответствии со статьёй 214 Кодекса ипунктом 5 статьи 275 Кодекса .

11.2.4. По строкам 040 и 050 отражаются суммы дивидендов, начисленных получателям доходов - иностранным организациям и физическим лицам, не являющимся налоговыми резидентами Российской Федерации,По строкам 051-054 указываются суммы дивидендов, начисленных получателям дохода - иностранным организациям и физическим лицам, не являющимся налоговыми резидентами Российской Федерации, налоги с которых подлежат удержанию в соответствии с международными договорами Российской Федерации по налоговым ставкам ниже установленной подпунктом 3 пункта 3 статьи 284 Кодекса .По строке 060 указываются суммы дивидендов, начисленных получателям дохода, в отношении которых налоговому агенту не была представлена информация, предусмотренная пунктом 5 статьи 214.6 и пунктом 7 статьи 310.1 Кодекса. и подлежащие налогообложению по налоговым ставкам, установленным пунктом 6 статьи 224 и пунктом 4.2 статьи 284 Кодекса (за исключением случаев, если доходы по ценным бумагам не подлежат налогообложению в соответствии с Кодексом или налогообложение таких доходов осуществляется по налоговой ставке 0 процентов или в соответствии с Кодексом налоговый агент не исчисляет и не удерживает сумму налога с таких доходов).По строке 070 указываются суммы дивидендов, перечисляемых лицам, являющимся номинальными держателями ценных бумаг, без удержания налога.

11.2.5. У организаций, являющихся эмитентами ценных бумаг, сумма показателей строк 010 и 070 соответствует показателю Д в формуле расчёта налога, приведённой в пункте 5 статьи 275 Кодекса .По строкам 080 и 081 отражаются суммы дивидендов, полученных самой российской организацией от российских и иностранных организаций, за вычетом удержанного с этих сумм дивидендов налога на прибыль источником выплаты (налоговым агентом).При этом по строке 080 отражается сумма дивидендов, полученных самим налоговым агентом в предыдущих отчётных (налоговых) периодах, а также с начала текущего налогового периода до даты распределения дивидендов между акционерами (участниками) за период, указанный в Разделе А Листа 03. При этом по строке 080 подлежат отражению суммы, которые ранее не учитывались при определении налоговой базы, определяемой в отношении доходов, полученных российской организацией в виде дивидендов.Из суммы дивидендов, указанных по строке 080, по строке 081 отражается сумма дивидендов, полученная самой российской организацией, за исключением дивидендов, указанных в подпункте 1 пункта 3 статьи 284 Кодекса. налог с которых исчислен по ставке 0 процентов.Показатель строки 081 соответствует показателю Д в формуле расчёта налога, приведённой в пункте 5 статьи 275 Кодекса .По строке 090 отражается общая сумма дивидендов, распределяемая в пользу всех получателей, уменьшенная на значение показателя строки 081:строка 090 = строка 001 - строка 081, илистрока 090 = строка 010 + строка 070 - строка 081.Показатель строки 090 соответствует разности показателей Д и Д в формуле расчета налога, приведённой впункте 5 статьи 275 Кодекса. Если показатель по строке 090 имеет отрицательную величину, то обязанность по уплате налога не возникает и возмещение из бюджета не производится, а по строкам 091-120 ставятся прочерки.Организации, составляющие Раздел А Листа 03 Декларации с указанием кода "2" по реквизиту "Категория налогового агента", по строкам 080, 081 ставят прочерки, а показатель строки 090 определяют на основании информации, предоставленной российской организацией, выплачивающей доходы в виде дивидендов.

11.2.6. По строке 091 отражается сумма дивидендов, налог на прибыль с которой исчислен к удержанию с российских организаций по ставкам, установленным подпунктом 2 пункта 3 статьи 284 Кодекса. Показатель определяется как сумма данных о размерах налоговых баз по каждому указанному налогоплательщику, рассчитанных по приведённой в пункте 5 статьи 275 Кодекса формуле расчёта налога до применения налоговой ставки.По строке 092 отражается сумма дивидендов, налог на прибыль с которой исчисляется к удержанию с российских организаций, указанных в подпункте 1 пункта 3 статьи 284 Кодекса. по ставке 0 процентов. Показатель определяется как сумма данных о размерах налоговых баз по каждому указанному налогоплательщику, рассчитанных по приведённой в пункте 5 статьи 275 Кодекса формуле расчёта налога до применения налоговой ставки.По строке 100 отражается исчисленная сумма налога на прибыль, равная совокупности сумм налога, исчисленного по каждому налогоплательщику - российской организации по ставке, указанной в подпункте 2 пункта 3 статьи 284 Кодекса .По строке 110 отражается сумма налога, исчисленная с дивидендов, выплаченных российским организациям в предыдущие отчётные (налоговые) периоды применительно к каждому решению о распределении доходов от долевого участия.По строке 120 отражается сумма налога, начисленная с дивидендов, выплаченных российским организациям в последнем квартале (месяце) отчётного (налогового) периода применительно к каждому решению о распределении доходов от долевого участия. При выплате дивидендов частично (в несколько этапов) уплата налога отражается по строкам 040 подраздела 1.3 Раздела 1 Декларации. При этом срок указывается налогоплательщиком исходя из даты выплаты дивидендов согласно пункту 4 статьи 287 Кодекса .

11.3. Порядок заполнения Раздела Б Листа 03 "Расчет налога с доходов в виде процентов по государственным и муниципальным ценным бумагам" Декларации .В Разделе Б с кодом "1" по реквизиту "Вид дохода" отражается сумма дохода в виде процентов по государственным и муниципальным ценным бумагам, в условиях выпуска и обращения которых не предусмотрена выплата накопленного купонного дохода покупателем продавцу, а также сумма дохода в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года, и дохода учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года.В Разделе Б с кодом "2" по реквизиту "Вид дохода" отражается сумма дохода в виде процентов, полученных (начисленных) по государственным и муниципальным ценным бумагам; дохода в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также дохода в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и дохода учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.По строке 010 указывается налоговая база по всем получателям доходов (код "1" или "2").Расшифровка сумм процентов по вышеуказанным доходам приводится в Разделе В Листа 03 Декларации по каждому получателю доходов по реестру с указанием полного наименования получателя, ИНН, КПП, места нахождения (адреса) получателя, фамилии, имени, отчества (отчества при наличии) руководителя организации-налогоплательщика, контактного телефона, даты перечисления процентов, суммы дохода, суммы налога на прибыль.По строке 020 (код "1" или "2") указывается налоговая ставка по налогу на прибыль согласно подпунктам 1. 2 пункта 4 статьи 284 Кодекса соответственно.По строке 030 (код "1" или "2") данные определяются как произведение строк 010 и 020, деленное на 100.Суммы начисленного налога за предыдущие отчетные периоды отражаются по строке 040, а в последнем квартале (месяце) отчетного (налогового) периода в целом - по строке 050.Исчисленный налог на прибыль по срокам уплаты отражается по строкам 040 пункта 1.3 Раздела 1 Декларации. При этом срок уплаты указывается налогоплательщиком исходя из даты удержания налога на прибыль согласно пункту 4 статьи 287 Кодекса .

11.4. Порядок заполнения Раздела В "Реестр - расшифровка сумм дивидендов (процентов)" .По реквизиту "Признак принадлежности" указывается буква "А", если в Реестре приводится расшифровка сумм выплаченных дивидендов, отраженных в Разделе А Листа 03 Декларации. и буква "Б", если в Реестре приводится расшифровка получателей доходов в виде процентов, отраженных в Разделе Б Листа 03 Декларации .По российским организациям - получателям дивидендов, облагаемых налогом по налоговым ставкам согласноподпунктам 1 и 2 пункта 3 статьи 284 Кодекса. расшифровка выплаченных сумм дивидендов (процентов) приводится по каждому получателю доходов по реестру с указанием полного наименования получателя, ИНН, КПП, места нахождения (адреса) получателя с указанием кода субъекта Российской Федерации согласноПриложению № 2 к настоящему Порядку. фамилии, имени, отчества (отчества при наличии) руководителя организации-налогоплательщика, контактного телефона, даты перечисления дивидендов, суммы дивидендов (без уменьшения на суммы удержанного налога), суммы налога.В аналогичном порядке приводятся данные о получателях дивидендов, не являющихся налогоплательщиками налога.При перечислении дивидендов без удержания налога лицам, признаваемым налоговыми агентами в соответствии с подпунктами 2. 4. 5. 6 пункта 7 статьи 275 Кодекса. сведения о таких лицах и перечисленных им суммах дивидендов отражаются в Разделе В Листа 03 Декларации с указанием после наименования организации "налоговый агент", а по строке 070 - прочерк.По реквизиту "Тип" при представлении налоговым агентом первичного Расчета проставляется "00", при представлении уточненного (корректирующего) Расчета в Разделе В указывается номер корректировки ("01", "02" и т.д.) информации в отношении получателя дивидендов (процентов).

Приказ ФНС России от 26.11.2014 № ММВ-7-3/600@

«Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка её заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме»

Татьяна Гнедышева, эксперт Системы Главбух.

Ответ утвержден Сергеем Гранаткиным,

ведущим экспертом Системы Главбух.

Ответ на Ваш вопрос дан в соответствии с правилами работы экспертной поддержки, которые Вы можете найти по адресу: http:// www.1gl.ru/#/hotline/rules/

На Федеральном портале проектов нормативных правовых актов размещен проект новой формы декларации по налогу на прибыль организаций. С момента издания приказа ФНС России об утверждении действующей формы налоговой декларации в налоговое законодательство были внесены существенные изменения :

На Федеральном портале проектов нормативных правовых актов размещен проект новой формы декларации по налогу на прибыль организаций. С момента издания приказа ФНС России об утверждении действующей формы налоговой декларации в налоговое законодательство были внесены существенные изменения :

Принимая во внимание указанные изменения, возникла необходимость внести соответствующие корректировки в форму декларации по налогу на прибыль организаций и порядок её заполнения.

Проект новой формы и порядка ее заполнения размещен в открытом доступе .

Предложения и замечания по проекту можно направлять до 13 октября 2016 года включительно в письменном виде в адрес ФНС России или по электронной почте .

Не пропустите:

Письма ФНС России:

Темы:ООО "Издательство экономико-правовой литературы" является издателем журнала "Налоговая политика и практика" - официального издания Федеральной налоговой службы. Обо всех изменениях читатели узнают первыми. Специалисты ФНС России, Минфина и ведущие аудиторы дают разъяснения по бухгалтерскому учету и налогообложению: налог на прибыль, НДС, НДФЛ, НДПИ, УСН, акцизы, налог на имущество организаций, госпошлина, земельный налог, страховые взносы; электронный документооборот, налоговые проверки, трансфертное ценообразование и др. Использование авторских материалов сайта без письменного согласия ООО "Издательство экономико-правовой литературы" не разрешается. Журнал включен в перечень ВАК (экономические науки и юридические науки); (495) 417-60-44, (495) 416-36-35, (499) 394-01-51, info@nalogkodeks.ru

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

СеминарыФорма декларация по налогу на прибыль утверждена приказом Федеральной Налоговой Службы России от 26.11.2014 №ММВ-7-3/600. Сдавать такую декларацию в налоговые органы обязаны все организации, пользующиеся общей системой налогообложения.

Срок подачи декларации установлен не позднее 28-го числа после окончания отчетного периода. Отчетный период для организаций бывает разный - месяц, квартал, полугодие, 9 месяцев или календарный год.

В новой форме декларации были учтены все изменения, внесенные в Налоговый Кодекс РФ, которые были внесены в 2014 году, и те изменения, которые вступили или вступят в силу в 2015 году. В основном, эти изменения коснулись расчета налога на прибыль организации с доходов. Также теперь налоговые агенты обязаны предоставлять информацию о доходах физических лиц от операций с ценными бумагами и финансовыми инструментами для срочных сделок.

Таким образом, бланк декларации по доходу на прибыль должен быть заполнен в соответствии со всеми требованиями законодательства. Изменения, внесенные в бланк, могут и не коснуться вашей организации, но проверить это все равно необходимо, чтобы избежать проблем с неправильным заполнением бланка и подачей документов в налоговые органы. Образец декларации по налогу на прибыль поможет вам быстро и без ошибок заполнить документы и предоставить их в электронной форме, согласно требованиям приказа подачи декларации.

Похожие статьи

На нашем сайте вы сможете бесплатно скачать образец ООО на УСН 2015 -.

На нашем сайте вы сможете бесплатно скачать образец нулевой декларации.

На нашем сайте вы сможете бесплатно скачать образец декларации по УСН.

Что еще отразить в строке 210 листа 2 Независимо от того, какой способ уплаты авансовых платежей по налогу на прибыль, в сроках 210–230 отражается сумма авансовых платежей, доначисленных уменьшенных по итогам камеральной проверки декларации за предыдущий отчетный период. Новая форма декларации по прибыли может сдаваться только за 2014 год, за отчетные периоды 2014.

Эти данные берутся из строк 180–200 предыдущей декларации. Сдавать декларацию 2014 года ФНС РФ рекомендовала налогоплательщикам по новой форме, но инспекции принимали и прежнюю письмо от 05. Декларацию подают в налоговую инспекцию не позднее 28 марта года, следующего за отчетным периодом, за который вы подаете декларацию.

таковы. Раздел содержит бланки налоговых органов Москвы.

В данной статье мы расскажем вам о новой отчетной форме. Из этой рубрики вы узнаете как заполнить декларацию по налогу на прибыль и сдать ее в срок. Кроме того, актуальные отчетные формы всегда можно на сайте ФНС в разделе «Налоговая и бухгалтерская отчётность» же можно ознакомиться с правилами представления декларации как в электронном, так и в бумажном виде.

Отчетным налоговым периодом по налогу на прибыль признается календарный год. Также налоговым периодом может быть квартал, полгода, девять месяцев. Например, скорректированный порядок исчисления и удержания налога на прибыль с доходов, полученных от долевого участия в других организациях. суммы авансов, которые нужно заплатить не позднее 28-го числа каждого месяца последнего квартала отчетного периода 4 квартала прошлого года если декларация подается за 1 квартал текущего года.

Наш образец декларации по налогу на прибыль также поможет вам не допустить ошибок при заполнении. Его вы можете найти в материале «Какой порядок заполнения декларации по налогу на прибыль пример?

в приложении № 2 к листу 02 появились новые строки для отражения ошибок прошлых лет, исправляемых в текущем периоде;. При среднесписочной численности более 100 человек. Бланк налоговой декларации по налогу на прибыль организации

Подробную инструкцию о том, как правильно рассчитывать авансы, вы найдете в статье «Как рассчитать авансовые платежи по налогу на прибыль». существенно обновлен раздел А листа 03 — теперь он учитывает изменения в расчете налога с дивидендов;.

2014 № ММВ-7-3/600@ утверждена действующая форма декларации по налогу на прибыль. Помогаем в подготовке отчетности за 9 месяцев. Бланк декларации по налогу на прибыль недавно изменился.Основные нововведения в бланке по налогу на прибыль 2014 г.

Бланк налоговой декларации для отчёта по налогу на прибыль для иностранной организации, осуществляющей деятельность на территории РФ Дата ввода документа Январь 2004 Скачать файл бланка скачать. Сведения о представлении декларации.

Ниже в статье можно скачать бланк декларации по налогу на прибыль 2015. Скачать декларацию по налогу на прибыль бланк можно на нашем сайте см. Как заполнить декларацию о налоге на прибыль Цель создания коммерческих организаций – получение прибыли.

Данная Для организаций, уплачивающих налог на прибыль организаций с доходов в виде. Бланк налога на прибыль от г?

Образец заполнения декларации по налогу на прибыль. Инструкция kx t2365

Бланк налоговой декларации по налогу на прибыль организации. Оценка: 61 / 100 Всего: 271 оценок.

Правда ли, что организации-упращенцы в случае выплаты дивидендов физ лицам должны сдавать декларацию по налогу на прибыль? Если да, пришлите, пожалуйста образец заполнения данной декларации

ОтветЕсли дивиденды выплачивались только учредителям – физическим лицам, то обязанностей налогового агента по налогу на прибыль у организации, применяющей упрощенку, не возникает.

Обязанность по заполнению и представлению декларации по налогу на прибыль и, в частности, листа 03. при выплате дивидендов зависит от состава учредителей организации.

Если дивиденды выплачивались только учредителям – физическим лицам, то обязанностей налогового агента по налогу на прибыль у организации, не возникает и, следовательно, декларацию по налогу на прибыль (в качестве налогового агента) подавать не нужно.

Дело в том, что если учредителями являются только физические лица, налоговая база по налогу на прибыль не формируется. Независимо от того, какую систему налогообложения применяет организация, в этом случае она не признается налоговым агентом по налогу на прибыль (с выплат таким учредителям уплачивается НДФЛ). Поэтому декларацию по налогу на прибыль не подается.

Если же учредителями организации являются и физические и юридические лица, то нужно подавать декларацию по налогу на прибыль. При этом в лист 03 данной декларации включаются не только выплаты учредителям организациям (с дивидендов которым нужно удержать налог на прибыль), но и выплаты физическим лицам (указываются для сведения, так как на исчисления самого налога на прибыль они не влияют).

Обоснование позиции в рекомендациях Системы Главбух1. Как составить и сдать декларацию по налогу на прибыль налоговому агенту

Налоговую базу и сумму налога по операциям, в которых организация выступает в качестве налогового агента по налогу на прибыль. отразите в декларации по налогу на прибыль.

Периодичность подачи деклараций

Организации – налоговые агенты должны сдавать декларацию по итогам тех отчетных (налоговых) периодов, в которых они выплачивали дивиденды или проценты по государственным и муниципальным ценным бумагам (абз. 2 п. 1.1 Порядка, утвержденного приказом ФНС России от 22 марта 2012 г. № ММВ-7-3/174. абз. 2 п. 1 ст. 289 НК РФ ).

Ситуация: нужно ли сдать декларацию по налогу на прибыль, если у организации в текущем квартале не было операций, по которым она становилась налоговым агентом. Организация применяет упрощенку

Организации – налоговые агенты должны сдавать декларации только по итогам тех отчетных (налоговых) периодов, в которых они исполняли обязанности налогового агента (абз. 2 п. 1.1 Порядка, утвержденного приказом ФНС России от 22 марта 2012 г. № ММВ-7-3/174. абз. 2 п. 1 ст. 289 НК РФ ).

Например, организация на упрощенке выплатила дивиденды в I квартале (больше операций, по которым она признается налоговым агентом, не было). Декларацию по налогу на прибыль нужно подать по итогам I квартала, а также отчитаться за весь год. В составе налоговой декларации нужно подать:

Если дивиденды не выплачивались или выплачивались учредителям – физическим лицам, то обязанностей налогового агента по налогу на прибыль у организации, применяющей упрощенку, не возникает.

Заполнение листа 03

Для отражения операций налоговых агентов в декларации по налогу на прибыль предусмотрен лист 03 «Расчет налога на прибыль организаций, удерживаемого налоговым агентом (источником выплаты доходов)».

Лист 03 заполняется только по итогам тех периодов, в которых организация признавалась налоговым агентом (т. е. когда у нее возникала обязанность по определению налоговой базы и исчислению суммы налога, подлежащей удержанию). Дублировать данные в последующих декларациях не требуется. Например, если решение о распределении дивидендов было принято в I квартале и осуществлена выплата дивидендов, то обязательства налогового агента по удержанию налога на прибыль из суммы начисленных дивидендов возникают у организации в I квартале. Поэтому расчет налога отражается в листе 03. который должен быть включен в декларацию, составленную по итогам I квартала. Если других решений о распределении дивидендов в течение года не принималось и выплат не производилось, то повторно приводить этот расчет в декларациях не нужно. Это следует из положений пунктов 1.1 и 11.1 Порядка, утвержденного приказом ФНС России от 22 марта 2012 г. № ММВ-7-3/174 .

Обязанность по заполнению и представлению листа 03 при выплате дивидендов зависит от состава учредителей организации. Если учредителями являются только физические лица, налоговая база по налогу на прибыль не формируется. Независимо от того, какую систему налогообложения применяет организация, в этом случае она не признается налоговым агентом по налогу на прибыль и лист 03 в составе декларации по налогу на прибыль может не подавать.

Если же в состав учредителей входят как физические, так и юридические лица, данные о дивидендах, распределенных в пользу физических лиц, в листе 03 нужно указать (п. 11.2 Порядка, утвержденного приказом ФНС России от 22 марта 2012 г. № ММВ-7-3/174 ). Однако налоговым агентом по налогу на прибыль с этих сумм организация не становится. Отражение дивидендов, начисленных физическим лицам, необходимо лишь для правильного расчета налога на прибыль, который организация должна удержать с дивидендов, начисленных в пользу учредителей – юридических лиц.

Разъяснения о порядке заполнения строк листа 03 (на числовом примере расчета налога с доходов в виде дивидендов) приведены в письме ФНС России от 10 июня 2010 г. № ШС-37-3/3881. Поскольку состав показателей листа 03 в новой форме налоговой декларации не изменился, этим письмом можно руководствоваться и в настоящее время.

2. ПИСЬМО МИНФИНА РОССИИ ОТ 11.01.2011 № 03-03-06/1/1

Вопрос: Наше предприятие является субъектом малого предпринимательства РФ, применяет упрощенную систему налогообложения с объектом налогообложения "Доходы". Учредителями нашего предприятия являются только физические лица (резиденты РФ). При выплате дивидендов учредителям мы удерживаем и уплачиваем в бюджет НДФЛ (9%). Учредителем какой-либо другой организации наше предприятие не является.

Просим пояснить, является ли наше предприятие в этой ситуации налоговым агентом по налогу на прибыль и должны ли мы предоставлять в налоговую инспекцию лист 03 раздел А налоговой декларации по налогу на прибыль организаций.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу учета расходов и сообщает следующее.

В соответствии с пунктом 5 статьи 346_11 Налогового кодекса Российской Федерации (далее - НК РФ) организации, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных НК РФ .

Порядок определения налоговой базы по налогу на прибыль организаций по доходам, полученным от долевого участия в других организациях, установлен статьей 275 НК РФ. Согласно пункту 2 статьи 275 НК РФ. если источником дохода налогоплательщика в виде дивидендов является российская организация, то указанная организация признается налоговым агентом и определяет сумму налога на прибыль с учетом положений данного пункта.

Налоговые агенты обязаны по истечении каждого отчетного (налогового) периода, в котором они производили выплаты налогоплательщику, представлять в налоговые органы по месту своего нахождения налоговые расчеты.

На основании пункта 1.7 Порядка заполнения налоговой декларации по налогу на прибыль организаций. утвержденного приказом Минфина России от 05.05.2008 N 54н (зарегистрированным в Минюсте России 02.06.2008 N 11790), Налоговый расчет по форме, утвержденной данным приказом, в составе подраздела 1.3 Раздела 1 и Листа 03 "Расчет налога на прибыль организаций, удерживаемого налоговым агентом (источником выплаты доходов)" представляют организации, исполняющие обязанности налоговых агентов по исчислению налоговой базы и суммы налога на прибыль организаций, по удержанию у налогоплательщика - российской организации и перечислению в федеральный бюджет указанного налога.

Таким образом, если организация не выплачивает доходы в виде дивидендов российским организациям - налогоплательщикам налога на прибыль организаций, то у неё, соответственно, не возникает обязанности налогового агента по представлению в налоговый орган указанного выше Налогового расчета по налогу на прибыль организаций.

Из письма следует, что учредителями общества с ограниченной ответственностью являются только физические лица и причитающиеся им суммы дивидендов облагаются налогом на доходы физических лиц. Соответственно, у организации - источника выплаты дивидендов, применяющей упрощенную систему налогообложения, обязанностей по удержанию и уплате налога на прибыль организаций и представлению в налоговые органы налогового расчета по данному налогу либо по заполнению каких-либо разделов (листов) налоговой декларации по налогу на прибыль организаций не возникает.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое