Рейтинг: 4.3/5.0 (1921 проголосовавших)

Рейтинг: 4.3/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

Поступление бланков строгой отчетности отражается записью на забалансовом счете 03 в условной оценке 1 руб. за 1 бланк или по стоимости приобретения бланков (порядок оценки устанавливается учреждением в учетной политике). Учет бланков строгой отчетности ведется в разрезе ответственных за их хранение и выдачу лиц и мест хранения (абз. 2 п. 337 Инструкции N 157н).

Внутреннее перемещение бланков строгой отчетности в учреждении отражается путем изменения ответственного лица и (или) места хранения на основании оправдательных первичных документов (абз. 3 п. 337 Инструкции N 157н).

Выбытие бланков строгой отчетности отражается по стоимости, по которой они ранее были приняты к учету (абз. 4 п. 337 Инструкции N 157н).

Израсходованные, испорченные и недостающие бланки строгой отчетности списываются с забалансового учета на основании Акта о списании бланков строгой отчетности (ф. 0504816).

См. образец заполнения акта о списании бланков строгой отчетности (ф. 0504816).

См. образец заполнения акта о списании бланков строгой отчетности, применявшегося до вступления в силу Приказа Минфина России N 52н.

Выбытие бланков строгой отчетности при их передаче другим учреждениям производится на основании Акта приема-передачи бланков строгой отчетности.

Учет по забалансовому счету 03 ведется по простой системе, т.е. без применения метода двойной записи (абз. 2 п. 332 Инструкции N 157н).

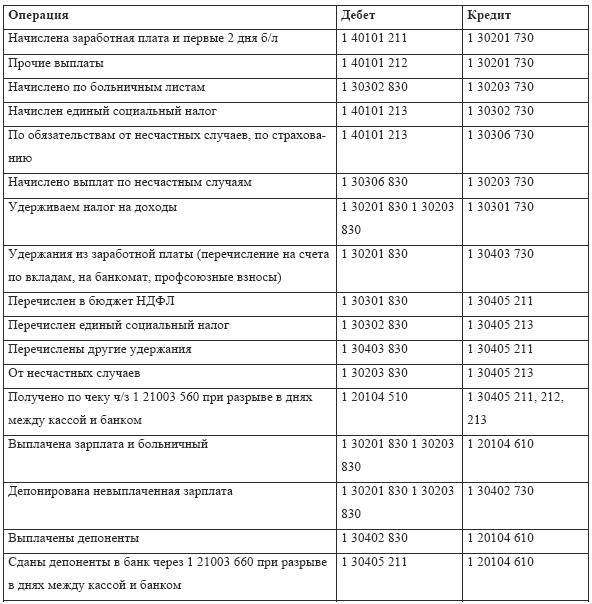

Бухгалтерские записи бюджетных и автономных учреждений

по учету бланков строгой отчетности

Забалансовый счет 03

Ситуации из практики:

Корреспонденция счетов: В июне текущего года федеральным автономным учреждением высшего образования приобретены бланки дипломов о высшем профессиональном образовании и приложений к ним в количестве по 520 штук каждых. В июне 480 дипломов (с приложениями к ним) выданы выпускникам, а 14 бланков дипломов и 10 бланков приложений испорчены при их заполнении. Как отразить в учете данные операции?

Корреспонденция счетов: Бюджетным учреждением (санаторием) физическому лицу реализована санаторно-курортная путевка сроком на 12 дней. Доходы от оказания платных услуг сданы на лицевой счет в органе Федерального казначейства. Через семь дней физическое лицо прервало свое лечение по семейным обстоятельствам. Денежные средства за неиспользованные пять дней отдыха возвращены отдыхающему из кассы учреждения. Как отразить указанные операции в учете?

Корреспонденция счетов: В августе текущего года автономным учреждением (головным учреждением) за счет субсидии на выполнение государственного задания приобретены бланки строгой отчетности (Квитанции (ф. 0504510)) в количестве 1000 штук. В том же месяце часть поступивших бланков квитанций (в количестве 200 штук) безвозмездно передана структурному подразделению (филиалу).

Другие ситуации из практики:

Корреспонденция счетов: В мае текущего года федеральным бюджетным учреждением (колледжем) приобретены бланки дипломов о среднем профессиональном образовании и приложений к ним в количестве по 350 штук каждых. В июне 310 дипломов (с приложениями к ним) выданы выпускникам, а один бланк диплома испорчен при заполнении. Как отразить в учете данные операции?

Корреспонденция счетов: Как отразить в учете бюджетного учреждения здравоохранения (женской консультации) получение от территориального органа Фонда социального страхования РФ бланка родового сертификата и выдачу его беременной женщине, отбывающей наказание в виде лишения свободы в исправительном учреждении, при отсутствии у нее документов, удостоверяющих личность?

Корреспонденция счетов: Как отразить в учете автономного учреждения здравоохранения (женской консультации) получение от территориального органа Фонда социального страхования РФ бланков родовых сертификатов и выдачу их беременным женщинам, отбывающим наказание в виде лишения свободы в исправительном учреждении, при отсутствии у них документов, удостоверяющих личность?

Корреспонденция счетов: Как отразить в учете автономного учреждения здравоохранения, оказывающего амбулаторно-поликлиническую помощь женщинам в период беременности, получение от территориального органа Фонда социального страхования бланков родовых сертификатов и выдачу их беременным женщинам?

Корреспонденция счетов: Автономным учреждением приобретены бланки трудовых книжек за счет собственных средств. Все бланки трудовых книжек за плату (в размере расходов на их приобретение) выданы работникам, впервые заключившим трудовой договор. Учреждение применяет УСН (объект налогообложения "доходы, уменьшенные на величину расходов").

Корреспонденция счетов: В августе текущего года бюджетным учреждением приобретены бланки строгой отчетности (Квитанции (ф. 0504510)) в количестве 1000 штук для использования в рамках приносящей доход деятельности (облагаемой НДС).

Корреспонденция счетов: Бюджетным учреждением приобретены бланки трудовых книжек за счет средств, полученных от приносящей доход деятельности (облагаемой НДС). Один бланк трудовой книжки за плату (в размере расходов на его приобретение) выдан работнику, впервые заключившему трудовой договор.

Корреспонденция счетов: Как отразить в учете бюджетного учреждения здравоохранения (женской консультации) получение от территориального органа Фонда социального страхования РФ бланков родовых сертификатов и выдачу их беременным женщинам?

Корреспонденция счетов: В июне текущего года федеральным автономным учреждением высшего профессионального образования за счет средств, полученных от приносящей доход деятельности, приобретены бланки дипломов о высшем профессиональном образовании и приложений к ним в количестве по 1950 штук каждых. В том же месяце 1910 бланков дипломов и приложений к ним выданы выпускникам, 15 бланков дипломов и 7 бланков приложений испорчены при их заполнении. Как отразить в учете данные операции?

ЗАДОЛЖЕННОСТЬ НЕПЛАТЕЖЕСПОСОБНЫХ ДЕБИТОРОВ

(забалансовый счет 04)

1. Долги неплатежеспособных дебиторов, подлежащие бухгалтерскому учету за балансом бюджетного (автономного) учреждения >>>

2. Регистры бухгалтерского учета, используемые в бюджетном (автономном) учреждении для учета задолженности неплатежеспособных дебиторов >>>

3. Порядок бухгалтерского учета в бюджетном (автономном) учреждении задолженности неплатежеспособных дебиторов >>>

1. Долги неплатежеспособных дебиторов,

©2015-2016 poisk-ru.ru

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Хакеры заявили о взломе сайта АНБ, спецслужба отрицает атаку

Представитель АНБ заявил агентству Франс Пресс, что расследование инцидента уже ведется. Позднее интернет-портал газеты Wall Street Journal со ссылкой на заявление АНБ сообщил, что сайт стал.

McDonald's отказалась от соусов Heinz

Решение об отказе было принято после того, как компанию Heinz возглавил бывший руководитель Burger King Бернардо Хеес, о назначении которого стало известно в апреле 2013 года, сообщает Reuters. Имя.

"Протон-М" вывел на орбиту американский спутник связи

Российская ракета-носитель "Протон-М" успешно доставила на целевую орбиту американский спутник Sirius FM-6, сообщает "Интерфакс". "Протон" стартовал с космодрома.

Частный нотариус цены на услуги в Тюмени.

БУХГАЛТЕРСКИЙ УЧЕТ ТРУДОВЫХ КНИЖЕК

"Бухгалтерский учет в бюджетных и некоммерческих организациях ", 2009, N 18

БУХГАЛТЕРСКИЙ УЧЕТ ТРУДОВЫХ КНИЖЕК

Бухгалтерский (бюджетный) учет трудовых книжек ведется в соответствии с Бюджетным кодексом РФ (далее - БК РФ), Налоговым кодексом РФ (далее - НК РФ), Постановлением Правительства РФ от 16.04.2003 N 225 "О трудовых книжках" (далее - Постановление), Инструкцией по бюджетному учету, утвержденной Приказом Министерства финансов РФ от 30.12.2008 N 148н (далее - Инструкция по учету), иными актами законодательства Российской Федерации.

В соответствии с п. 263 Инструкции по учету трудовые книжки и вкладыши к ним являются бланками строгой отчетности как и бланки ценных бумаг, в том числе государственных и муниципальных, бланки удостоверений, квитанционные книжки, бланки лицензий, дипломов и аттестатов, государственных жилищных сертификатов, а также бланки иных документов, которые в соответствии с законодательством Российской Федерации относятся к бланкам строгой отчетности.

Хранение бланков строгой отчетности в соответствии с п. п. 3.39 - 3.41 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Министерства финансов РФ от 13.06.1995, осуществляется в кассе либо в специально оборудованном металлическом шкафу (сейфе), если они были выданы соответствующему работнику под отчет, в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

Перечень лиц, ответственных за получение, хранение и выдачу бланков с указанием видов бланков, места их хранения и ответственного лица с указанием его должности, должен утверждаться соответствующим приказом бюджетной организации. С каждым из лиц, ответственных за получение, хранение и выдачу бланков заключается договор о полной индивидуальной материальной ответственности по форме, утвержденной Постановлением Министерства труда РФ от 31.12.2002 N 85 "Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности".

В соответствии с п. 15 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного Постановлением Правительства РФ от 06.05.2008 N 359, бланки строгой отчетности должны приниматься кассиром в присутствии членов соответствующей инвентаризационной комиссии, создаваемой в бюджетном учреждении в соответствии с п. 2.2 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Министерства финансов РФ от 13.06.1995. Приемка должна производиться в день поступления бланков документов. При приемке проверяется соответствие фактического количества, серий и номеров бланков документов данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.). Акт, утвержденный руководителем организации (индивидуальным предпринимателем), является основанием для принятия бланков документов на учет кассиром. Необходимо отметить, что помимо данного акта должна быть товарно-транспортная накладная, которая в соответствии с п. 6 Инструкции Министерства финансов СССР N 156, Государственного банка СССР N 30, Центрального статистического управления при Совете Министров СССР N 354/7, Министерства автомобильного транспорта РСФСР N 10/998 от 30.11.1983 "О порядке расчетов за перевозки грузов автомобильным транспортом" является единственным документом, служащим для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей, а также для складского, оперативного и бухгалтерского учета. Необходимо отметить, что данный документ действует и подлежит применению в соответствии со ст. 4 Закона РСФСР от 24.10.1990 N 263-1 "О действии актов органов Союза ССР на территории РСФСР" и ч. 2 разд. 2 "Заключительные и переходные положения" Конституции РФ. Использование товарно-транспортной накладной является необходимым, поскольку акт, утвержденный руководителем организации (индивидуальным предпринимателем), не будет являться универсальным первичным учетным документом, хотя, безусловно, мы уже не можем признать товарно-транспортную накладную единственным документом, подлежащим использованию для целей бухгалтерского учета.

Бланки строгой отчетности учитываются на забалансовом счете 03 "Бланки строгой отчетности" в условной оценке 1 руб. за один бланк.

Приобретение бланков по фактической стоимости отражается в соответствии с Указаниями о порядке применения бюджетной классификации расходов, утвержденной Приказом Министерства финансов РФ от 25.12.2008 N 145н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации" по коду классификации операций сектора государственного управления 226 "Прочие работы, услуги". Хотя необходимо отметить, что это далеко не бесспорно, поскольку, являясь предметом материального мира, бланки строгой отчетности не являются услугой или работой в чистом виде, несмотря на то, что в их фактической стоимости значительную долю занимает само изготовление, а не сам материал.

Списание израсходованных, а также испорченных бланков строгой отчетности в бюджетной организации производится по Акту о списании бланков строгой отчетности (ф. 0504816), который подписывается членами соответствующей постоянно действующей инвентаризационной комиссии и утверждается руководителем бюджетной организации на основании ведомости расхождений по результатам инвентаризации в соответствии с п. 263 Инструкции по учету.

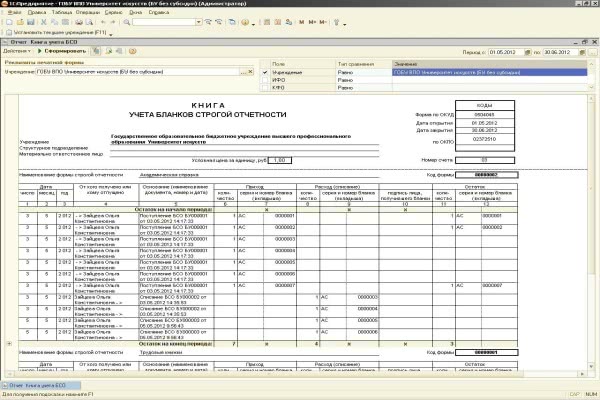

Аналитический учет по счету 03 "Бланки строгой отчетности" ведется по каждому виду бланков и местам их хранения в Книге учета бланков строгой отчетности (ф. 0504045), утвержденной Приказом Министерства финансов РФ от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета".

В книге учета бланков строгой отчетности ведется аналитический учет бланков строгой отчетности (квитанционных книжек, бланков удостоверений, бланков трудовых книжек и вкладышей к ним и т.п.) по видам, сериям и номерам с указанием даты получения (выдачи) бланков, условной цены, количества, а также подписи получившего их лица.

На основании данных по приходу и расходу бланков выводится остаток на конец периода.

При ведении книги в документарном виде ее страницы должны быть пронумерованы, прошнурованы и скреплены гербовой печатью организации, а также подписью руководителя.

В соответствии с п. 40 Постановления с целью учета трудовых книжек, а также бланков трудовой книжки и вкладыша в нее у работодателей ведутся:

а) приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее;

б) книга учета движения трудовых книжек и вкладышей в них.

Формы указанных книг утверждаются Министерством здравоохранения и социального развития РФ.

В приходно-расходную книгу по учету бланков трудовой книжки и вкладыша в нее, которая ведется бухгалтерией организации, вносятся сведения обо всех операциях, связанных с получением и расходованием бланков трудовой книжки и вкладыша в нее, с указанием серии и номера каждого бланка.

В книге учета движения трудовых книжек и вкладышей в них, которая ведется кадровой службой или другим подразделением организации, оформляющим прием и увольнение работников, регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные работникам вновь.

При получении трудовой книжки в связи с увольнением работник расписывается в личной карточке и в книге учета движения трудовых книжек и вкладышей в них.

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее и книга учета движения трудовых книжек и вкладышей в них должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, а также скреплены сургучной печатью или опломбированы.

Бланки трудовой книжки и вкладыша в нее хранятся в организации как документы строгой отчетности и выдаются лицу, ответственному за ведение трудовых книжек, по его заявке. Необходимо отметить, что законодательством Российской Федерации форма данной заявки не установлена, таким образом, бюджетное учреждение должно установить ее самостоятельно в своем приказе об учетной политике.

По окончании каждого месяца лицо, ответственное за ведение трудовых книжек, обязано представить в бухгалтерию организации отчет о наличии бланков трудовой книжки и вкладыша в нее и о суммах, полученных за оформленные трудовые книжки и вкладыши в них, с приложением приходного ордера кассы бюджетной организации. Поскольку форма данного отчета не установлена законодательством Российской Федерации, бюджетное учреждение должно само ее определить в приказе об учетной политике. Испорченные при заполнении бланки трудовой книжки и вкладыша в нее подлежат уничтожению с составлением соответствующего акта.

Трудовые книжки и вкладыши к ним приобретаются бюджетным учреждением по рыночной цене. При выдаче государственному гражданскому служащему (работнику) трудовой книжки и вкладыша в нее с него взимается плата в размере расходов на их приобретение.

Поскольку в соответствии со ст. 39 НК РФ взимание платы за трудовую книжку является реализацией, у бюджетного учреждения возникают обязательства по уплате налога на добавленную стоимость. В соответствии с ч. 3 ст. 41 БК РФ доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, а также доходы от платных услуг, оказываемых бюджетными учреждениями, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах, подлежат зачислению в бюджет.

В случае неправильного первичного заполнения трудовой книжки или вкладыша в нее, а также в случае их порчи не по вине государственного гражданского служащего (работника) стоимость испорченных бланков возмещается самим бюджетным учреждением.

Полагаем, что бухгалтерский (бюджетный) учет трудовых книжек должен оформляться следующими бухгалтерскими записями (табл. 1):

При этом приказом об учетной политике, утверждение которой является обязательным в соответствии с ч. 3 ст. 5 и ч. 3 ст. 6 Федерального закона от 21.11.1996 "О бухгалтерском учете", для организаций любых форм собственности должны быть определены соответствующие субсчета бухгалтерского учета, на которых учитываются бланки строгой отчетности, числящиеся на кассире, а также на иных материально ответственных лицах. В соответствии с п. 1 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденного Приказом Министерства финансов РФ от 06.10.2008 N 106н "Об утверждении положений по бухгалтерскому учету" данный документ не распространяется на бюджетные учреждения, однако соответствующий нормативный правовой акт, регулирующий данные вопросы применительно к ним, также отсутствует.

Принятая бюджетным учреждением учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства Российской Федерации или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности. В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года.

Дальнейшее отражение операций сопряжено с определенными сложностями, поскольку должно включать в себя расчеты по налогу на добавленную стоимость, которые будут определяться разными бухгалтерскими записями в зависимости от вида деятельности (бюджетная или приносящая доход и иная предпринимательская) и будут зависеть от того, является ли бюджетная организация регулярным плательщиком налога на добавленную стоимость по данному виду деятельности, если исходить из того, что взимая плату за трудовую книжку, бюджетное учреждение не оказывает никаких услуг работнику, а только компенсирует свои затраты. Однако оказание населению бюджетным учреждением, входящим в систему органов государственной власти и органов местного самоуправления, в рамках выполнения возложенных на него исключительных полномочий в определенной сфере деятельности обязательных услуг в соответствии с пп. 4 ч. 2 ст. 146 НК РФ не является объектом обложения налогом на добавленную стоимость.

Необходимо отметить, что в соответствии с ч. 1 и 2 ст. 171 НК РФ при уплате налога на добавленную стоимость бюджетное учреждение вправе в установленном порядке уменьшить сумму налога, подлежащую уплате в бюджет, на соответствующие налоговые вычеты, основным из которых в данном случае будут являться суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через таможенную границу Российской Федерации без таможенного контроля и таможенного оформления, в отношении товаров (работ, услуг), имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения, а также товаров (работ, услуг), приобретаемых для перепродажи. В соответствии с ч. 1 ст. 169 НК РФ документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету, является счет-фактура.

Не претендуя на окончательную истину, полагаем, что бухгалтерский (бюджетный) учет трудовых книжек, приобретенных за счет средств бюджета, может быть отражен следующими бухгалтерскими записями с учетом того, что код операций сектора государственного управления 226, применяемый для приобретения трудовых книжек и вкладышей к ним, должен соответствовать номеру счета бюджетного учета 0 302 09 (табл. 2):

│ Содержание операции │ Дебет │ Кредит │

│Приобретена трудовая книжка бюджетным │1 401 01 226│1 302 09 730│

│учреждением │ │ │

│Оплачена поставщику трудовая книжка │1 302 09 830│1 304 05 226│

│Отражена сумма налога на добавленную стоимость,│1 210 01 560│1 302 09 730│

│предъявленная бюджетному учреждению поставщиком│ │ │

│Списание налога на добавленную стоимость │1 303 04 830│1 210 01 660│

│за трудовую книжку, принятого в качестве │ │ │

│налогового вычета в порядке, предусмотренном │ │ │

│налоговым законодательством Российской │ │ │

│Федерации │ │ │

│Начислено государственному гражданскому │1 205 10 560│1 401 01 130│

│служащему (работнику) за трудовую книжку │ │ │

│Начислена компенсация затрат государства за │1 401 01 130│1 303 05 730│

│приобретение трудовой книжки без учета налога │ │ │

│на добавленную стоимость │ │ │

│Начислен налог на добавленную стоимость │1 401 01 130│1 303 04 730│

│за трудовую книжку │ │ │

│Получены наличные денежные средства за трудовую│1 201 04 510│1 205 10 660│

│книжку в кассу бюджетного учреждения │ │ │

│Сданы по объявлению денежные средства │1 210 03 560│1 201 04 610│

│за трудовую книжку на лицевой счет по учету │ │ │

│расходов федерального бюджета, открытый │ │ │

│в органе Федерального казначейства │ │ │

│Восстановление кассовых расходов на основании │1 304 05 226│1 210 03 660│

│выписки из лицевого счета, открытом в органе │ │ │

│Федерального казначейства │ │ │

│Перечислены в доход федерального бюджета │1 303 05 830│1 304 05 226│

│денежные средства за трудовую книжку без │ │ │

│учета налога на добавленную стоимость │ │ │

│Осуществлен возврат дебиторской задолженности │1 302 09 830│1 303 04 730│

│в размере подлежавшего возмещению из бюджета │1 303 04 830│1 303 05 730│

│налога на добавленную стоимость за трудовую │1 303 05 830│1 304 05 226│

│книжку, приобретенную бюджетным учреждением │ │ │

│до 1 января текущего финансового года │ │ │

Последняя запись будет иметь место только в том случае, если бюджетное учреждение не воспользовалось своим правом получить возмещение из бюджета уплаченного им поставщикам и подрядчикам налога на добавленную стоимость в соответствующем году либо не приняло к зачету вышеуказанную сумму налога на добавленную стоимость при его исчислении с учетом других проведенных бюджетным учреждением финансово-хозяйственных операций. При этом необходимо отметить, что Инструкция по учету предусматривает возможность сделать запись:

Дебет 1 302 09 830 Кредит 1 303 05 730, однако оплата работником стоимости трудовой книжки по своему экономическому содержанию не будет иметь никакого отношения к возврату дебиторской задолженности поставщиком (подрядчиком). В данном случае речь идет о расчетах по налогу на добавленную стоимость.

При этом для отнесения на финансовый результат налога на добавленную стоимость, полученного за трудовую книжку, приобретенную бюджетным учреждением в текущем финансовом году и выданную работнику, будут делаться следующие бухгалтерские записи:

Дебет 1 302 09 830 Кредит 1 303 04 730

Дебет 1 303 04 830 Кредит 1 401 01 226.

Если бюджетное учреждение не является регулярным плательщиком налога на добавленную стоимость по бюджетной деятельности, то для него может быть более правильным попробовать получить из бюджета в соответствии со ст. ст. 171 и 176 НК РФ возмещение уплаченного им поставщикам и подрядчикам налога на добавленную стоимость.

В данном случае бухгалтерский (бюджетный) учет трудовых книжек, приобретенных за счет средств бюджета, может быть отражен следующими бухгалтерскими записями (табл. 3):

│ Содержание операции │ Дебет │ Кредит │

│Приобретена трудовая книжка бюджетным │1 401 01 226│1 302 09 730│

│учреждением │ │ │

│Оплачена поставщику трудовая книжка │1 302 09 830│1 304 05 226│

│Отражена сумма налога на добавленную стоимость,│1 210 01 560│1 302 09 730│

│предъявленная бюджетному учреждению │ │ │

│поставщиком │ │ │

│Списание налога на добавленную стоимость │1 303 04 830│1 210 01 660│

│за трудовую книжку, принятого в качестве │ │ │

│налогового вычета в порядке, предусмотренном │ │ │

│налоговым законодательством Российской │ │ │

│Федерации │ │ │

│Получено возмещение налога на добавленную │1 304 05 226│1 303 04 730│

│стоимость из бюджета │1 302 09 830│1 303 04 730│

│ │1 303 04 830│1 401 01 226│

│Начислено государственному гражданскому │1 205 10 560│1 401 01 130│

│служащему (работнику) за трудовую книжку │ │ │

│Начислена компенсация затрат государства │1 401 01 130│1 303 05 730│

│за приобретение трудовой книжки без учета │ │ │

│налога на добавленную стоимость │ │ │

│Начислен налог на добавленную стоимость │1 401 01 130│1 303 04 730│

│за трудовую книжку │ │ │

│Получены наличные денежные средства за трудовую│1 201 04 510│1 205 10 660│

│книжку в кассу бюджетного учреждения │ │ │

│Сданы по объявлению денежные средства │1 210 03 560│1 201 04 610│

│за трудовую книжку на лицевой счет по учету │ │ │

│расходов федерального бюджета, открытый │ │ │

│в органе Федерального казначейства │ │ │

│Восстановление кассовых расходов, на основании │1 304 05 226│1 210 03 660│

│выписки из лицевого счета, открытом в органе │ │ │

│Федерального казначейства │ │ │

│Перечислены в доход федерального бюджета │1 303 05 830│1 304 05 226│

│денежные средства за трудовую книжку без учета │ │ │

│налога на добавленную стоимость │ │ │

│Перечислен в доход бюджета налог на добавленную│1 303 04 830│1 304 05 226│

│стоимость за трудовую книжку │ │ │

Необходимо отметить, что в случае приобретения бюджетным учреждением трудовых книжек за счет средств, полученных от предпринимательской и иной приносящей доход деятельности, бухгалтерский учет будет иным, поскольку не будет включать в себя такие особенности исполнения бюджета, как отнесение дебиторской задолженности текущего финансового года на уменьшение соответствующих расходов и перечисление дебиторской задолженности прошлых лет в доход бюджета (табл. 4).

Начисление налога на добавленную стоимость, подлежащего уплате в бюджет, и отражение в бухгалтерском (бюджетном) учете его выплаты производятся в установленном порядке.

Необходимо отметить, что если рассматривать трудовые книжки как объекты материального мира, то есть не как услуги, а как материалы (товары), то бюджетное учреждение в своей учетной политике должно выбрать метод определения стоимости трудовых книжек для реализации. Часть 8 ст. 254 НК РФ предусматривает следующие четыре метода оценки:

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости;

- метод оценки по стоимости первых по времени приобретений (ФИФО);

- метод оценки по стоимости последних по времени приобретений (ЛИФО).

Подробное описание данных методов можно найти в Положении о бухгалтерском учете "Учет материально-производственных запасов" ПБУ 5/01, утвержденном Приказом Министерства финансов РФ от 09.06.2001 N 44н, хотя необходимо отметить, что в соответствии с п. 1 данного документа он не распространяется на бюджетные организации, а также не дает определения метода оценки по стоимости последних по времени приобретений (ЛИФО), что расходится с вышеуказанными положениями НК РФ. При этом п. п. 52 и 58 Инструкции по учету предусматривают, что материальные запасы принимаются к бюджетному учету по фактической стоимости с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и подрядчиками (кроме их приобретения (изготовления) в рамках деятельности, облагаемой НДС, если иное не предусмотрено налоговым законодательством Российской Федерации). Списание (отпуск) материальных запасов производится по фактической стоимости каждой единицы или по средней фактической стоимости. Фактической стоимостью материальных запасов, приобретенных за плату, будут прежде всего суммы, уплачиваемые в соответствии с договором поставщику, и суммы, уплачиваемые за доставку материальных запасов (транспортные услуги); а также иные платежи, непосредственно связанные с приобретением материальных запасов.

Оценка материальных запасов по средней фактической стоимости производится по каждой группе (виду) запасов путем деления общей фактической стоимости группы (вида) запасов на их количество, складывающихся, соответственно, из средней фактической стоимости и количества остатка на начало месяца, и поступивших запасов в течение текущего месяца на дату списания (отпуска).

Таким образом, учитывая, что каждая трудовая книжка имеет индивидуальный номер, оптимальным методом будет списание каждой трудовой книжки по ее фактической стоимости, то есть по стоимости каждой единицы.

Кроме того, если рассматривать взимание работодателем платы за трудовую книжку или вкладыш к ней как реализацию, то в соответствии с ч. 3 ст. 169 НК РФ бюджетное учреждение обязано вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж. Порядок ведения данных регистров бухгалтерского учета установлен Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными Постановлением Правительства РФ от 02.12.2000 N 914. Здесь необходимо прежде всего обратить внимание на п. 21 данного документа, который устанавливает, что продавцы, выполняющие работы и оказывающие платные услуги непосредственно населению без применения контрольно-кассовой техники, но с выдачей документов строгой отчетности в случаях, предусмотренных законодательством Российской Федерации (в данном случае это п. 42 Постановления), регистрируют в книге продаж вместо счетов-фактур документы строгой отчетности, утвержденные в установленном порядке и выданные покупателям, либо суммарные данные документов строгой отчетности на основании описи, составленной по итогам продаж за календарный месяц. Хотя необходимо отметить, что взимая плату за трудовую книжку или вкладыш в нее, бюджетное учреждение не выполняет работ и не оказывает платных услуг населению, а только возмещает расходы на ее приобретение.

Вместе с тем ч. 2 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" предусмотрено, что организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности. Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством РФ .

Надеюсь, что данная публикация сможет помочь бухгалтерам бюджетных учреждений в ведении бюджетного учета трудовых книжек, несмотря на то, что в ней разрешены не все возможные вопросы в данной области и предложено не бесспорное решение отражения в бухгалтерском (бюджетном) учете финансово-хозяйственных операций с трудовыми книжками и вкладышами в них.

1. Бюджетный кодекс РФ от 31 июля 1998 г. N 145-ФЗ.

2. Налоговый кодекс РФ (часть вторая) от 5 августа 2000 г. N 117-ФЗ.

3. Постановление Правительства РФ от 16 апреля 2003 г. N 225 "О трудовых книжках".

4. Инструкция по бюджетному учету, утвержденная Приказом Министерства финансов РФ от 30 декабря 2008 г. N 148н.

5. Кондраков Н.П. Кондраков И.Н. Бухгалтерский учет в бюджетных организациях, Москва, 2008.

6. Нестеров В.И. Инструкция по бюджетному учету с постатейными комментариями, Москва, 2008.

Для учета операций по изменению стоимости материальных запасов применяются счета, в 24-26-м разрядах которых, соответственно, указывается код:

– 340 – увеличение стоимости материалов;

– 440 – уменьшение стоимости материалов.

При этом счет 0 105 39 000 имеет только один аналитический счет 0 105 39 340 "Увеличение за счет наценки стоимости товаров – иного движимого имущества учреждения". По мнению автора, в Плане счетов бюджетного учета, утвержденном Инструкцией N 162н, допущена опечатка. Номер счета по изменению стоимости товаров за счет наценки должен быть 0 105 39 440, поскольку операции по увеличению стоимости товаров должны теоретически сопровождаться уменьшением стоимости наценки. Другими словами, если стоимость товаров увеличивается, то стоимость наценки должна убывать, то есть должен использоваться код 440 – уменьшение стоимости товаров. Кроме того, операции по увеличению стоимости товаров за счет наценки отражаются в соответствии с Инструкцией N 162н исключительно по кредиту. Списание наценки также производится по кредиту счета 105 39 000 методом "Красное сторно".

На счете 0 105 31 000 "Медикаменты и перевязочные средства – иное движимое имущество учреждения" учитываются медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь, перевязочные средства.

Счет 0 105 32 000 "Продукты питания – иное движимое имущество учреждения" предназначен для учета продуктов питания, продовольственных пайков, молочных смесей, лечебно-профилактического питания.

Счет 0 105 33 000 "Горюче-смазочные материалы – иное движимое имущество учреждения" предназначен для учета всех видов топлива, горючего и смазочных материалов: дрова, уголь, торф, бензин, керосин, мазут, автол.

На счете 0 105 34 000 "Строительные материалы – иное движимое имущество учреждения" учитываются:

– все виды строительных материалов: силикатные материалы (цемент, песок, гравий, известь, камень, кирпич, черепица), лесные материалы (лес круглый, пиломатериалы, фанера), строительный металл (железо, жесть, сталь, цинк листовой), металлоизделия (гвозди, гайки, болты, скобяные изделия), санитарно-технические материалы (краны, муфты, тройники), электротехнические материалы (кабель, лампы, патроны, ролики, шнур, провод, предохранители, изоляторы), химико-москательные (краска, олифа, толь) и другие аналогичные материалы;

– готовые к установке строительные конструкции и детали (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений, сборные элементы, оборудование для отопительной, вентиляционной, санитарно-технической и иных систем (отопительные котлы, радиаторы));

– оборудование, требующее монтажа и предназначенное для установки (оборудование, которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту или опорам зданий и сооружений, комплекты запасных частей, а также контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе установленного оборудования, и иные материальные ценности, необходимые для строительно-монтажных работ).

На счете 0 105 35 000 "Мягкий инвентарь – иное движимое имущество учреждения" собирается информация о следующих объектах:

– белье: рубашки, сорочки, халаты;

– постельное белье и принадлежности: матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные;

– одежда и обмундирование: костюмы, пальто, плащи, полушубки, платья, кофты, юбки, куртки, брюки;

– обувь, включая специальную (ботинки, сапоги, сандалии, валенки и т.п.);

– спортивная одежда и обувь (костюмы, ботинки и т.п.);

– прочий мягкий инвентарь;

– специальная одежда: специальная одежда, специальная обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, другие виды специальной одежды).

Обратите внимание! На предметы мягкого инвентаря должна быть нанесена маркировка специальным штампом несмываемой краской без порчи внешнего вида предмета, с указанием наименования учреждения, а при выдаче предметов в эксплуатацию – дополнительная маркировка с указанием года и месяца выдачи их со склада. Предметы маркируются материально ответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии. Маркировочные штампы хранятся у руководителя учреждения или его заместителя (п. 118 Инструкции N 157н).

На счете 0 105 36 000 "Прочие материальные запасы – иное движимое имущество учреждения" учитываются:

– спецоборудование для научно-исследовательских и опытно-конструкторских работ, приобретенное по договорам с заказчиками для выполнения работ по договорам до передачи его в научное подразделение;

– молодняк всех видов животных и животные на откорме, птицы, кролики, пушные звери, семьи пчел;

– приплод молодняка при наличии в учреждениях рабочего скота;

– посадочный материал;

– реактивы и химикаты, стекло и химпосуда, металлы, электроматериалы, радиоматериалы и радиодетали, фотопринадлежности, подопытные животные и прочие материалы для учебных целей и научно-исследовательских работ, драгоценные и другие металлы для протезирования, а также инвалидная техника и средства передвижения для инвалидов;

– хозяйственные материалы (электрические лампочки, мыло, щетки), канцелярские принадлежности (бумага, карандаши, ручки, стержни);

– посуда;

– возвратная или обменная тара (бочки, бидоны, ящики, банки стеклянные, бутылки и т.п.), как свободная (порожняя), так и с материальными ценностями;

– корма и фураж (сено, овес и другие виды кормов и фуража для животных), семена, удобрения;

– книжная, иная печатная продукция, кроме печатной продукции, предназначенной для продажи, а также библиотечного фонда и бланков строгой отчетности. К бланкам строгой отчетности относятся бланки ценных бумаг, квитанционных книжек, голограмм, аттестатов, дипломов, бланков удостоверений, бланков трудовых книжек (вкладышей к ним) и других бланков, изготовленных типографским способом по форме, утвержденной правовым актом органа власти, содержащей номер, серию, имеющих степень защиты и специальные требования по их хранению, выдаче и уничтожению;

– запасные части, предназначенные для ремонта и замены изношенных частей в машинах и оборудовании, транспортных средствах, объектах производственного и хозяйственного инвентаря;

– материалы специального назначения;

– иные материальные запасы.

На счете 0105 37 000 "Готовая продукция-иное движимое имущество учреждения" учитывается продукция, изготовленная в учреждении для целей продажи. В соответствии с п. 27 Инструкции N 162н казенные учреждения принимают готовую продукцию к учету по окончании месяца по фактической себестоимости. То есть в учете казенных учреждений не отражается плановая (нормативно-плановая) себестоимость готовой продукции, как это происходит, например, в бюджетных и автономных учреждениях.

Перевод готовой продукции в состав материальных запасов (основных средств) в целях ее использования для нужд учреждения осуществляется по фактической себестоимости, признаваемой фактической (первоначальной) стоимостью объекта.

На счете 0105 38000 "Товары – иное движимое имущество учреждения" учитываются товары, предназначенные для перепродажи. Товары принимаются к учету по фактической стоимости. При передаче товаров на реализацию их стоимость доводится до продажной (розничной) цены за счет наценки, которая учитывается на счете 0 105 39 000 "Наценка на товары – иное движимое имущество учреждения".

На счетах 0 105 44 000 "Строительные материалы – предметы лизинга", 0 105 46 000 "Прочие материальные запасы предметы лизинга" учитываются объекты, поименованные на подобных счетах по учету иного движимого имущества учреждения (счета 0 105 34 000, 0 105 36 000), взятые в лизинг.

Что нужно указать в отношении материальных запасов в учетной политике учреждения? При формировании учетной политики учреждения выбирается единица бухгалтерского учета материальных запасов, которая должна обеспечить формирование полной и достоверной информации о материальных запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материальных запасов, порядка их приобретения и использования единицей материальных запасов может быть номенклатурный номер, партия, однородная группа (п. 101 Инструкции N 157н).

Инструкция N 157н рассматривает следующие способы поступления материальных запасов в учреждение:

– приобретение за плату;

– изготовление самим учреждением;

– поступление в результате разборки, утилизации (ликвидации) основных средств.

Кроме того, Инструкция N 157н рассматривает также возможность поступления нефинансовых активов (а значит и материальных запасов) в учреждение следующими способами:

– по договору дарения;

– по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами;

– по договору лизинга;

– безвозмездное внутриведомственное или межведомственное получение.

Правила определения фактической стоимости материальных запасов зависят от способа их получения.

При приобретении материальных запасов за плату в их фактическую стоимостью включается стоимость договора поставки, информационных, консультационных и посреднических услуг, связанных с их приобретением, таможенные пошлины и иные платежи, расходы по заготовке и доставке ценностей, включая страхование доставки, расходы по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, а также иные платежи, непосредственно связанные с приобретением материальных запасов.

Обратите внимание! Казенное учреждение, осуществляющее централизованные закупки материальных запасов и (или) торговую (производственную) деятельность, вправе не включать затраты по заготовке и доставке материальных запасов до центральных (производственных) складов (баз) и (или) грузополучателей, включая страхование доставки, в фактическую стоимость приобретаемых материальных запасов, а относить их в составе расходов на финансовый результат текущего финансового года, если такое положение закреплено в его учетной политике (п. 103 Инструкции N 157н).

При изготовлении материальных запасов самим учреждением фактическая стоимость определяется исходя из затрат, связанных с изготовлением материальных запасов. Порядок учета и формирования затрат на производство материальных запасов устанавливается учетной политикой для определения себестоимости соответствующих видов продукции. То есть в этом случае изготовление материальных запасов приравнивается к производству готовой продукции и формирование фактической стоимости таких материальных запасов соответствует формированию себестоимости готовой продукции (способ формирования себестоимости готовой продукции закреплен в учетной политике учреждения).

Обратите внимание! Общехозяйственные и иные аналогичные расходы не включаются в фактическую стоимость материальных запасов (кроме случаев, когда они непосредственно связаны с их приобретением или изготовлением) (п. 105 Инструкции N 157н).

При утилизации либо ликвидации основных средств или иного имущества фактическая стоимость материальных запасов определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования.

При получении материальных запасов по договору дарения их фактической стоимостью признается текущая рыночная стоимость на дату принятия к бухгалтерскому учету, увеличенная на стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования (п. 25 Инструкции N 157н).

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи материальных запасов на дату принятия к учету. Определение текущей рыночной цены безвозмездно полученных активов возлагается на комиссию учреждения по поступлению и выбытию активов. При определении текущей рыночной стоимости активов за основу берут цену на аналогичный вид продукции, действующую на дату принятия безвозмездно полученных активов к учету. Данные о действующей цене должны быть подтверждены документально либо экспертным путем. Возможно использование данных о ценах на аналогичные материальные ценности, полученных в письменной форме от организаций-изготовителей, сведений об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе.

При получении материальных запасов по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами фактической стоимостью полученных материальных запасов признается стоимость переданных ценностей (подлежащих передаче) согласно договору. В свою очередь стоимость переданных ценностей (подлежащих передачи) устанавливается исходя из цены, по которой в сравнимых обстоятельствах учреждение обычно определяет стоимость аналогичных ценностей. При невозможности установить стоимость ценностей, переданных или подлежащих передаче учреждением, стоимость активов, полученных учреждением по указанным договорам, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные нефинансовые активы (п. 24 Инструкции N 157н).

Поступление материальных запасов по договору лизинга. Инструкция N 157н допускает поступление материальных запасов по договору лизинга. В этом случае фактическая стоимость материальных запасов определяется условиями договора и признается в сумме расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором запасы пригодны для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов. Материальные запасы могут учитываться как на балансе лизингополучателя, так и на балансе лизингодателя. Решение о принятии имущества к учету принимается по соглашению сторон договора лизинга (п. 26 Инструкции N 157н).

Внутриведомственная, межведомственная и межбюджетная передача (получение) имущества. Получение (передача) материальных запасов между органами государственной власти, органами местного самоуправления, государственными (муниципальными) учреждениями, органами управления государственными внебюджетными фондами, государственными академиями наук в связи с прекращением (закреплением) имущественных прав осуществляется по балансовой (фактической) стоимости объектов учета (п. 29 Инструкции N 157н).

Обратите внимание! Фактическая стоимость материальных запасов, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ (п. 107 Инструкции N 157н).

Выбытие материальных запасовСписывать материальные запасы с учета казенные учреждения могут двумя способами:

– по фактической стоимости единицы;

– по средней фактической стоимости.

Учреждение может применять оба метода, но метод, установленный для определенной группы (вида) материальных запасов, используется в течение финансового года непрерывно. При этом установленный порядок определения стоимости материальных запасов при их выбытии в течение отчетного года для соответствующих групп (видов) материальных запасов не изменяется.

Средняя фактическая стоимость материальных запасов определяется в отношении конкретной группы (вида) запасов путем деления общей фактической стоимости группы (вида) запасов на их количество. Общая фактическая стоимость (количество) группы (вида) запасов складывается из средней фактической стоимости (количества) остатка на начало месяца и поступивших материальных запасов в течение текущего месяца на дату их выбытия (отпуска).

По фактической стоимости каждой единицы запаса списываются драгоценные металлы и драгоценные камни или запасы, которые не могут обычным образом заменять друг друга.

При списании материальных запасов необходимо уделить особое внимание документальному оформлению операций. Естественная убыль материальных запасов отражается в учете на основании соответствующим образом оформленных актов, подтвержденных результатами инвентаризации. Выбытие материальных запасов в результате хищений, недостач, потерь также отражается на основании актов с одновременным предъявлением к виновным лицам сумм причиненных ущербов.

Казенные учреждения ведут операции на счетах учета материальных запасов в соответствии с Инструкцией N 162н*(3). Формирование первоначальной стоимости материальных запасов отражается двумя способами:

– с использование счета 0 106 00 000 "Вложения в нефинансовые активы";

– без использования счета 0 106 00 000, когда затраты по приобретению материальных запасов отражаются непосредственно на счете 0 105 00 000 "Материальные запасы".

Затраты на приобретение материальных запасов учитываются как вложения в нефинансовые активы в случае их получения по нескольким договорам, в том числе при централизованном снабжении и безвозмездном получении, изготовлении материальных запасов собственными силами (счет 0 106 34 000 "Вложения в материальные запасы – иное движимое имущество учреждения"), а также в случае поступления материальных запасов по договору лизинга (счет 0 106 44 000 "Вложения в материальные запасы – предметы лизинга").

Поступление материальных запасов отражается следующими проводками:

1) приобретение материальных запасов по нескольким договорам:

Дебет счета 0 106 34 340 "Увеличение вложений в материальные запасы – иное движимое имущество учреждения"

Кредит счетов 0 302 00 000 "Расчеты по принятым обязательствам", 0 208 00 000 "Расчеты с подотчетными лицами"

2) на сумму материальных запасов, не поступивших на отчетную дату:

Дебет счета 0 107 33 340 "Увеличение стоимости материальных запасов в пути – иного движимого имущества в пути"

Кредит счета 0 304 04 340 "Внутриведомственные расчеты по приобретению материальных запасов" (при централизованном снабжении, производимом между учреждениями, подведомственными одному главному распорядителю бюджетных средств)

3) поступление материалов по аккредитиву при переходе права собственности на материальные запасы в момент их отгрузки поставщиком:

Дебет счета 0 106 34 340 "Увеличение вложений в материальные запасы – иное движимое имущество учреждения"

Кредит счета 0 107 33 440 "Уменьшение стоимости материальных запасов в пути – иного движимого имущества в пути"

4) постановка на учет материальных запасов в сумме их фактической стоимости, сформированной при их приобретении:

Дебет счетов 0 105 31 340-0 105 36 340 (как увеличение стоимости соответствующего вида материальных запасов)

Кредит счета 0 106 34 340 "Увеличение вложений в материальные запасы – иное движимое имущество учреждения"

5) приобретение материальных запасов по фактической стоимости в рамках одного договора:

Дебет счетов 0 105 31 340-0 105 36 340 (как увеличение стоимости соответствующего вида материальных запасов)вопросы

Кредит счетов 0 302 34 830 "Увеличение кредиторской задолженности по приобретению материальных запасов", 0 208 34 660 "Увеличение дебиторской задолженности подотчетных лиц по приобретению материальных запасов"

Обратите внимание! Поступление материальных запасов отражается в учетных регистрах на основании первичных учетных документов (накладных поставщика). Если имеются расхождения с данными документов поставщика, составляется Акт о приемке материалов (ф. 0315004) (п. 22 Инструкции N 162н).

6) материалы, полученные от ликвидации основных средств и остающиеся в распоряжении учреждения:

Дебет счетов 0 105 32 340-0 105 36 340 (как увеличение стоимости соответствующего вида материалов)

Кредит счета 0 401 10 172 "Доходы от операций с активами"

7) материалы, комплектующие, запасные части, ветошь, дрова, оставшиеся в распоряжении учреждения в результате демонтажных, ремонтных работ, в том числе работ по разукомплектации объектов нефинансовых активов:

Дебет счетов 0 105 34 340, 0 105 36 340 (как увеличение стоимости соответствующего вида материальных запасов)

Кредит счета 0 401 10 180 "Прочие доходы"

излишки материальных ценностей, выявленных при инвентаризации:

Дебет счетов 0 105 31 340-0 105 36 340 (как увеличение стоимости соответствующего вида материалов)

Кредит счета 0 401 10 180 "Прочие доходы"

9) материальные запасы, поступившие в натуральной форме в качестве возмещения ущерба, причиненного виновным лицом:

Дебет счетов 0 105 31 340-0 105 36 340 (как увеличение стоимости соответствующего вида материалов)

Кредит счета 0 401 10 172 "Доходы от операций с активами"

10) спецоборудование после выполнения подрядчиком работ подлежит постановке на его балансовый учет, если такое условие предусмотрено договором. Спецоборудование приходуется по рыночной стоимости на дату принятия его к бюджетному учету:

Дебет счета 0 105 36 340 "Увеличение стоимости прочих материальных запасов – иного движимого имущества учреждения"

Кредит счета 0 401 10 180 "Прочие доходы"

Одновременно спецоборудование списывается с забалансового счета 12 "Спецоборудование для выполнения научно-исследовательских работ по договорам с заказчиками".

Операции по перемещению материальных запасов внутри учреждения, передаче их в эксплуатацию отражаются в учете путем изменения материально ответственного лица по дебету и кредиту одного счета на основании следующих первичных документов:

– Требования-накладной (ф. 0315006);

– Меню-требования на выдачу продуктов питания (ф. 0504202);

– Ведомости на выдачу кормов и фуража (ф. 0504203);

– Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Формирование первоначальной стоимости безвозмездно полученных материалов в случае, если их получение связано с исполнением нескольких договоров (например, договор безвозмездного получения и договор поставки), отражается в учете принимающей стороны по дебету счета 1 (2) 106 34 340 "Увеличение вложений в материальные запасы – иное движимое имущество учреждения" и кредиту счетов в зависимости от содержания операции (п. 31 Инструкции N 162н):

– 1 304 04 340 "Внутриведомственные расчеты по приобретению материальных запасов" – при получении от учреждений, подведомственных одному главному распорядителю;

– 1 401 10 151 "Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации" – при получении от учреждений другого уровня бюджета;

– 1 401 10 152 "Доходы от перечисления наднациональных организаций и правительств иностранных государств" – при поступлении от наднациональных организаций и правительств иностранных государств;

– 1 (2) 401 10 180 "Прочие доходы" – при получении от учреждений, подведомственных разным главным распорядителям одного уровня бюджета, одному главному распорядителю в рамках приносящей доход деятельности, а также при получении от государственных и муниципальных учреждений.

Затем материальные запасы приходуются по сформированной фактической стоимости.

Обратите внимание! Безвозмездное получение материалов может отражаться без применения счета 0 106 00 000, если оно не связано с дополнительными затратами, то есть непосредственно по дебету счетов 1 (2) 105 31 340-1 (2) 105 36 340 и кредиту вышеуказанных счетов в зависимости от содержания операции (п. 23 Инструкции N 162н).

Безвозмездная передача материальных запасов отражается по кредиту счетов 0 105 31 440-0 105 36 440 в корреспонденции с дебетом счетов в зависимости от содержания операции:

– 0 304 04 340 "Внутриведомственные расчеты по приобретению материальных запасов" – при передаче материалов учреждениям, подведомственным одному главному распорядителю;

– 0 401 20 241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям" – при передаче материалов учреждениям, подведомственным разным главным распорядителям одного уровня бюджета, учреждениям, подведомственным одному главному распорядителю в рамках приносящей доход деятельности, а также при их передаче государственным и муниципальным организациям;

– 0 401 20 242 "Расходы на безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций" – при передаче материалов коммерческим организациям;

– 0 401 20 251 "Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации" – при передаче учреждениям разных уровней бюджетов;

5" – 0 401 20 252 "Расходы на перечисления наднациональным организациям и правительствам иностранных государств";

– 0 401 20 253 "Расходы на перечисления международным организациям" – при передаче материалов в рамках международных отношений.

Операции по изготовлению материальных запасов, не предназначенных для продажи, отражаются по дебету счета 0 106 34 340 "Увеличение вложений в материальные запасы – иное движимое имущество учреждения" и кредиту счетов в зависимости от вида затрат:

– 1 302 00 000 "Расчеты по принятым обязательствам";

– 1 104 00 000 "Амортизация";

– 1 208 00 000 "Расчеты с подотчетными лицами";

– 1 303 00 000 "Расчеты по платежам в бюджеты";

– 1 105 00 000 "Материальные запасы";

– 1 101 00 000 "Основные средства" (в части введенных в эксплуатацию основных средств стоимостью до 3 000 руб. включительно, кроме объектов библиотечного фонда независимо от их стоимости).

Постановка на учет материальных запасов, изготовленных хозяйственным способом (не для продажи), отражается проводкой:

Дебет счетов 0 105 31 340-0 105 36 340 (как увеличение стоимости соответствующего вида материалов)

Кредит счета 0 106 34 340 "Увеличение вложений в материальные запасы – иное движимое имущество учреждения"

Материальные запасы списываются с учета на основании следующих документов (п. 25 Инструкции N 162н):

– Меню-требования на выдачу продуктов питания (ф. 0504202);

– Ведомости на выдачу кормов и фуража (ф. 0504203);

– Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210);

– Путевого листа (ф. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007), который применяется для списания в расход всех видов топлива;

– Акта о списании материальных запасов (ф. 0504230);

– Акта о списании мягкого и хозяйственного инвентаря (ф. 0504143), который применяется для списания мягкого инвентаря и посуды. При этом списание посуды производится на основании данных Книги регистрации боя посуды (ф. 0504044).

Списание материальных запасов отражается по кредиту счетов 0 105 31 440-0 105 36 440 и, в зависимости от содержания хозяйственной операции, дебету счетов:

– 0 401 20 272 "Расходование материальных запасов" – списание с балансового учета израсходованных материалов, потерь в размере норм естественной убыли, а также пришедших в негодность мягкого инвентаря и посуды;

– 0 109 61 272, 0 109 71 272, 0 109 81 272, 0 109 91 272 – изготовление готовой продукции, выполнение работ, оказание услуг;

– 2 401 10 172 "Доходы от операций с активами" – реализация материальных запасов, а также списание материальных запасов, уничтоженных в результате террористических актов, иных действий, произведенных вне зависимости от воли учреждения как правообладателя;

– 0 401 10 172 "Доходы от операций с активами" – списание материальных запасов при выявлении недостач, хищений;

– 0 401 20 273 "Чрезвычайные расходы по операциям с активами" – списание потерь материальных запасов, пришедших в негодность вследствие стихийных бедствий и иных бедствий, опасного природного явления, катастрофы;

– 0 302 73 830 "Уменьшение кредиторской задолженности по приобретению акций и по иным формам участия в капитале" – вложение материальных запасов в уставной капитал (фонд) организаций в размере их балансовой стоимости.

Отдельно укажем корреспонденцию счетов по списанию балансовой стоимости животных при забое для получения продукции (мяса):

Дебет счета 0 106 34 340 "Увеличение вложений в материальные запасы – иное движимое имущество учреждения"

Кредит счета 0 105 36 340 "Увеличение стоимости прочих материальных запасов – иного движимого имущества учреждения"

Готовая продукция принимается к учету на основании Требования-накладной (ф. 0315006) по фактической себестоимости. При этом в учете делается запись:

Дебет счета 2 105 37 340 "Увеличение стоимости готовой продукции – иного движимого имущества учреждения"

Кредит соответствующих счетов аналитического учета счета 2 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг"

Отпуск продукции заказчику производится на основании Требования-накладной (ф. 0315006), Накладной на отпуск материалов на сторону (ф. 0315007) и сопровождается записью:

Дебет счета 2 401 10 130 "Доходы от оказания платных услуг"

Кредит счета 2 105 37 440 "Уменьшение стоимости готовой продукции – иного движимого имущества учреждения"

Использование продукции для нужд учреждения оформляется Требованием-накладной (ф. 0315006), при этом делается проводка:

Дебет счетов 0 105 31 340-0 105 36 340 (как увеличение стоимости соответствующего вида материальных запасов)

Кредит счета 0 105 37 440 "Уменьшение стоимости готовой продукции – иного движимого имущества учреждения"

Списание естественной убыли готовой продукции, недостач, хищений, потерь готовой продукции при чрезвычайных обстоятельствах отражается аналогично списанию материальных запасов (см. раздел "Списание материальных запасов с бюджетного учета").

Операции по учету товаров оформляются следующими проводками:

1) принятие в рамках одного договора товаров к учету по фактической стоимости, реализация которых не облагается НДС:

Дебет счета 2 105 38 340 "Увеличение стоимости товаров – иного движимого имущества учреждения"

Кредит счетов 2 302 34 730 "Увеличение кредиторской задолженности по приобретению материальных запасов", 2 208 34 660 "Уменьшение дебиторской задолженности подотчетных лиц по приобретению материальных запасов"

2) увеличение стоимости товаров в продаже (торговом зале) за счет наценки:

Дебет счета 2 105 38 340 "Увеличение стоимости товаров – иного движимого имущества учреждения"

Кредит счета 2 105 39 440 "Увеличение за счет наценки стоимости товаров – иного движимого имущества учреждения"

3) отпуск товаров заказчику, реализация через торговый зал (по фактической себестоимости с учетом наценки):

Дебет счета 2 401 10 130 "Доходы от оказания платных услуг"

Кредит счета 2 105 38 440 "Уменьшение стоимости товаров – иного движимого имущества учреждения"

4) начисление дохода при реализации товаров оптом:

Дебет счета 2 205 31 560 "Увеличение дебиторской задолженности по доходам от оказания платных работ, услуг"

Кредит счета 2 401 10 130 "Доходы от оказания платных услуг"

5) начисление дохода в случае реализации товаров в розницу:

Дебет счета 2 201 34 510 "Поступление средств в кассу учреждения"

Кредит счета 2 401 10 130 "Доходы от оказания платных услуг"

6) списание суммы торговой наценки по товарам, реализованным, отпущенным или списанным вследствие естественной убыли, брака, порчи, недостачи (методом "Красное сторно"):

Дебет счета 2 401 10 130 "Доходы от оказания платных услуг"

Кредит счета 2 105 38 440 "Уменьшение стоимости товаров – иного движимого имущества учреждения".

Л. Салина,

эксперт журнала "Казенные учреждения:

бухгалтерский учет и налогообложение"

"Казенные учреждения: бухгалтерский учет и налогообложение", N 7, 8, июль, август 2011 г.

-------------------------------------------------------------------------

*(1) Приказ Минфина РФ от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению".

*(2) Приказ Минфина РФ от 06.12.2010 N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению".

*(3) Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 N 162н.

Федеральное агентство по образованию Государственное образовательное учреждение высшего профессионального образования Тв

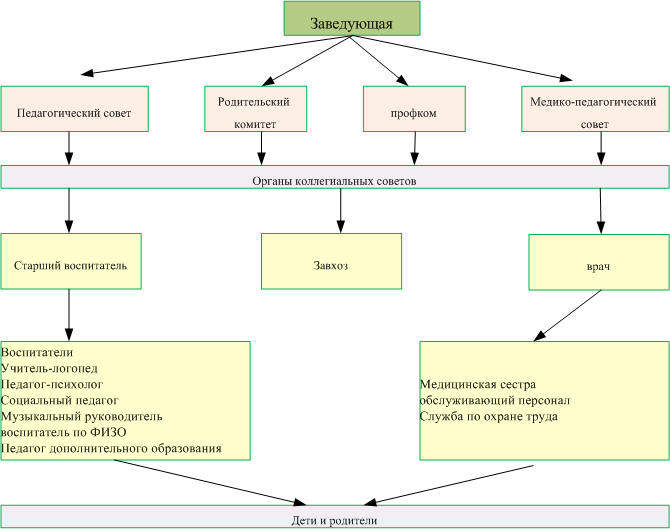

Публичный отчет заведующей Муниципального казенного дошкольного образовательного учреждения Сарсинский детский сад №7 по

Информационная справка о ДОУ Сведения о ДОУ Сарсинский детский сад открыт 18 октября 1981года Типовое кирпичное здание общей площадью 820 кв.м. Земля – 485 кв.м. Тип, вид ДОУ – дошкольное общеобразовательное учреждение детский сад Организационно- правовая форма – муниципальное о.

больше

Регулирование инвентаризационных разниц в учете бюджетного (автономного) учреждение. Оприходование излишков и списание н

В процессе инвентаризации могут быть выявлены расхождения фактического наличия имущества учреждения с данными бухгалтерского учета (то есть излишки или недостачи). Порядок учета подобных разниц приведен в разделе 5 Методических указаний по инвентаризации имущества и финансовых обязательств (далее —.

больше

Муниципальное казенное дошкольное образовательное учреждение №38 "детский сад комбинированного вида г.никольское"

КОМИТЕТ ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ ЛЕНИНГРАДСКОЙ ОБЛАСТИ Ленинградский областной институт развития образования Факультет дошкольного и начального школьного образования Кафедра психологии и педагогики детства ПРОГРАММА Регионального эксперимента «Апробация ФГОС дошкольного образов.

больше

Муниципальное дошкольное образовательное учреждение «Детский сад №4 «Солнышко»

Цель: обеспечить развитие детей, удовлетворение потребностей и интересов каждого ребенка, запросов семьи и общества, путем создания эффективной образовательной среды (на основе компетентностного подхода, принципов гуманизации и демократизации педагогического процесса) для формирования оптима.

больше

Министерство сельского хозяйства рф федеральное государственное бюджетное образовательное учреждение

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РФ Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования Пермская государственная сельскохозяйственная академия имени академика Д.Н. Прянишникова Кафедра экономической теории.

больше

Муниципальное автономное дошкольное образовательное учреждение детский сад п.муромское

Учебный план МАДОУ д/с п. Муромское на 2013 -2014 учебный год Пояснительна.

больше

Дошкольное образовательное учреждение

детский сад комбинированного вида (реализует основную общеобразовательную программу дошкольного образования в группах общеразвивающей, компенсирующей, оздоровительной и комбинированной направленности в разном сочетании); детский сад общеразвивающего вида с приоритетным осуществлением деятельности п.

больше

Программа лагеря - Муниципальное бюджетное общеобразовательное учреждение средняя общеобразовательная школа №22 им. Г.Ф.

В целях реализации ведомственной целевой программы «Организация и обеспечение отдыха и оздоровления детей», утвержденной постановлением Администрации города от 30.11.2012 №9202 «Об утверждении ведомственных целевых программ департамента образования Администрации города на 2013-2015.

больше

Муниципальное бюджетное дошкольное образовательное учреждение детский сад общеразвивающего вида с приоритетным осуществл

Муниципальное бюджетное дошкольное образовательное учреждение детский сад общеразвивающего вида с приоритетным осуществлением художественно-эстетического направления развития воспитанников № 358 г. Челябинска, 454025, г. Челябинск, ул. 50 лет ВЛКСМ, 37д, тел/факс 7(351) 21-48-65 ОКПО 21590974, ОГ.

больше

Отчет о результатах самообследования муниципального бюджетного дошкольного образовательного учреждения детский сад № 72

Отчет о результатах самообследованиямуниципального бюджетного дошкольного образовательного учреждения детский сад № 72 комбинированного видаза 2013 – 2014 учебный годСодержание:ВведениеОсновная часть1. Общая характеристика учреждения2. Особенности образовательного процесса3. Условия осуществления о.

больше

Муниципальное дошкольное образовательное учреждение "Детский сад комбинированного вида №7" города Бронницы

ДОКУМЕНТЫ ДЛЯ ОФОРМЛЕНИЯ РЕБЕНКА В ДЕТСКИЙ САД 1. Медицинская карта ребенка 2. Заявление 3. Копия свидетельства о рождении ребенка 4. Копия паспорта одного из родителей - 2-3 страницы, 4-5 страницы (МЕСТО ЖИТЕЛЬСТВА), 16-17 страницы "ДЕТИ". 6. Копия страхового медицинского полиса ребенка. 7.

больше

Комплексная оценка качества деятельности дошкольного образовательного учреждения на основе квалиметрии

Муниципальное дошкольное образовательное учреждение

Муниципальное бюджетное дошкольное образовательное учреждение "Детский сад комбинированного вида № 10 г. Кировска"

ПЛАНЫ И ПРОГРАММЫ ссылка для скачивания Пояснительная записка к «Образовательной программе МДОУ №10» Нормативно-правовая база, как основа разработки образовательной программы МДОУ «Детский сад компенсирующего вида № 10 г.Кировска» &.

больше

Муниципальное общеобразовательное учреждение «Коточиговская средняя общеобразовательная школа»

ПОЛОЖЕНИЕ О ЛАГЕРЕ С ДНЕВНЫМ ПРЕБЫВАНИЕМ ДЕТЕЙ Муниципальное общеобразовательное учреждение «Коточиговская средняя общеобразовательная школа» с. Коточиги – 2011. 1. Общие положения 1.1. Настоящее Положение определяет порядок создания и организации работы детс.

больше

Казенное учреждение подписалось на периодические издания, при этом договор оформлен на поставку печатной продукции (пере

Рассмотрев вопрос, мы пришли к следующему выводу:Сам по себе факт указания в договоре, во исполнение которого в учреждение в течение года регулярно (по мере выпуска) будут поступать периодические издания, формулировки "поставка печатной продукции (передача в собственность с доставкой)" не может преп.

больше

Золотой запас Российской империи

Золотой запас Российской империи Золотой запас Российской империи — находившееся в государственной собственности Российской империи в хранилищах финансовых ведомств Казначейства и Госбанка золото в виде российской и иностранной монеты (в том числеXVIII, XIX и XX веков), кружков без аверса и реверс.

больше

Муниципальное бюджетное дошкольное образовательное учреждение г. Чита

Содержание: 1. Информационная справка. 2. Проблемно-ориентированный анализ деятельности дошкольного учреждения. 2.1. Анализ образовательного процесса. 2.2. Анализ условий деятельности ДОУ. 2.3 Анализ кадрового обеспечения педагогического.

больше

Муниципальное дошкольное образовательное учреждение детский сад N 20 «Ягодка» общеразвивающего вида г.о. Жигулевск

Цель: Развитие способностей детей средствами театрального искусства Задачи: Создать условия для развития творческой активности детей, участвующих в театральной деятельности. Совершенствовать артистические навыки детей в плане переживания и воплощения образа, а.

больше

Муниципальное дошкольное образовательное учреждение детский сад комбинированного вида №81 Публичный отчет детского сада

Инновационная деятельность В детском саду с 2009г открыт локальный эксперимент по теме: «Воспитание толерантных межличностных отношений в группе комбинированной направленности в условиях инклюзивного образования» В эксперименте принимают участие 8 педагогов, воспитанники группы комбинированной напра.

больше

Муниципальное дошкольное образовательное учреждение города Мурманска детский сад комбинированного вида №91 Организационн

Муниципальное бюджетное дошкольное образовательное учреждение детский сад № 15 станицы Николаевской муниципального образ

Отчет о результатах самообследования МДОУ д/с № 15 за 2013-2014 учебный год. I. Общая х.

больше

Муниципальное бюджетное образовательное учреждение "Основная общеобразовательная школа №14"

Муниципальное бюджетное образовательное учреждение Основная общеобразовательная школа № 14 УТВЕРЖДАЮ Директор МБОУ ОО4 №14 ___________________________ .

больше

Муниципальное учреждение «Управление образования» детский оздоровительный лагерь дневного пребывания при образовательном

Муниципальное учреждение «Управление образования»ДЕТСКИЙ ОЗДОРОВИТЕЛЬНЫЙ ЛАГЕРЬ ДНЕВНОГО ПРЕБЫВАНИЯ ПРИ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ Инструктивно-методические материалыЛесной 2008 Что делать, если Вас назначили начальником лагеря? Прежде всего, собраться с духом и спокойно подумать о том, какой вы.

больше

Государственное бюджетное дошкольное образовательное учреждение детский сад №47 комбинированного вида красногвардейского

Государственное Бюджетное Дошкольное Образовательное Учреждение Детский Сад №47 комбинированного вида Красногвардейского района Санкт-Петербурга Официальная информация о ГБДОУ№47 Учредителем Образовательного учреждения является субъект Российской Федерации - город Санкт-Петербург, в лице исполните.

больше

Муниципальное дошкольное образовательное учреждение компенсирующего вида Детский сад №28 Анютины глазки ДОШКОЛЬНАЯ ПЕДАГ

Муниципальное бюджетное дошкольное образовательное учреждение общеразвивающего вида с приоритетным осуществлением деятел

Муниципальное бюджетное дошкольное образовательное учреждение общеразвивающего вида с приоритетным осуществлением деятельности по художественно-эстетическому развитию детей «Малышок»«Принципы, условия и пути внедрения внедрения ФГТ в МБДОУ детский сад «Малышок» (Сообщение из опыта работы на район.

больше

Программа развития на 2010-2013 г.г. - Государственное бюджетное образовательное учреждение города Москвы детский сад ко

Государственное учреждение «Областной молодежный центр»

Государственное учреждение «Областной молодежный центр» Воронежская Региональная общественная организации «Содружество детских организаций»Лето! Солнце! Дети?!Сборник предназначен для директоров, заместителей директоров по воспитательной работе, старшим вожатым, отрядным вожатым детских озд.

больше

Разработали и провели: Муртазина Е.А, воспитатель первой квалификационной категории, Бурмашева Е. Б, воспитатель первой

Разработали и провели: Муртазина Е.А, воспитатель первой квалификационной категории, Бурмашева Е. Б, воспитатель первой квалификационной категории Муниципальное бюджетное дошкольное общеобразовательное учреждение Детский сад №17 "Ивушка" (г.Йошкар-Ола) "Знакомство с куриным се.

больше

Бюджетное стационарное учреждение социального обслуживания орловской области "Глазуновский детский дом-интернат для умст

Информация об опыте работы поставщика социальных услуг за 5 лет. Свою историю детский дом-интернат начал с 1 января 1945 года как детский дом-санаторий для детей младшего школьного возраста. В 1961 г. он был реорганизован в детский дом-интернат для детей-инвалидов, рассчитанный на 115 во.

больше

Внеклассное мероприятие по пожарной безопасности · Бюджетное общеобразовательное учреждение «Егорьевская основная общеоб

Внеклассное мероприятие по пожарной безопасности &nb.

больше

Государственное учреждение здравоохранения "Городской родильный дом"

Дорогие женщины! Природа наделила женский организм способностью вынашивать и производить на свет детей. В нём всё приспособлено для этой большой задачи — давно известно, что женский организм имеет запас прочности, который превышает таковой у мужчин. Не зря во всём мире продолжительность жизн.

больше

Муниципальное бюджетное дошкольное образовательное учреждение Детский сад №19 городского округа-город Камышин (МБДОУ Дс

Государственное автономное образовательное учреждение среднего профессионального образования Тюменской области «Ишимск

Рабочая ПРОГРАММа профессионального модуля ПМ.02 Продажа продовольственных товаров 2011 Рабочая программа профессионального модуля разработана на основе Федерального государственного образовательного стандарта по профессиям начального профессионального образования (далее – НПО) 100701.0.

больше

Муниципальное дошкольное образовательное учреждение Центр развития ребёнка детский сад № 24 (далее ДОУ) открыто 8.10.199

Публичный доклад о деятельности МДОУ ЦРР д/с № 24.

больше

Муниципальное автономное образовательное учреждение дополнительного образования детей "Детско-юношеская спортивная

УтверждаюИ.о. директора МБОУ ДОД ДЮСШ г. Черняховска Т.А. Горбачева «____»_________________2013 г. Должностные об.

больше

Государственное бюджетное образовательное учреждение

Протокол №№1 От «Утверждаю» «Согласовано» «Согла.

больше

Муниципальное бюджетное дошкольное образовательное учреждение «Детский сад №53»

Отчет деятельности МБДОУ «Детский сад №53» общеразвивающего вида за 2013 / 2014 учебный год Общая характеристика. Муниципальное бюджетное дошкольное образовательное учреждение «Детский сад №53» общеразвивающего вида приветливо открыл свои двери для детей и их родителей впервые в апреле 1954 год.

больше