Рейтинг: 4.7/5.0 (1882 проголосовавших)

Рейтинг: 4.7/5.0 (1882 проголосовавших)Категория: Бланки/Образцы

Бюджетный учет должен вестись относительно материальных запасов госучреждения каждые двенадцать месяцев, причем их реальная цена не имеет значения, также к матзапасам относится и посуда. Основная цель учета бюджетного характера заключается в обеспечении целостности матзапасов, а также контроля за их использованием; придерживание норм и нормативов, указанных для запасов; указание точных данных про остатки после использования; проведение процедуры инвентаризации для матзапасов один раз в год. Материальные запасы, к которым относится и посуда, подсчитываются и документируются с учетом их классификации. Принимаются по своей реальной стоимости, дополнительно учитывается НДС, который должны предъявить поставщики. В общую реальную стоимость посуды включаются: суммы, которые уплачены поставщику, суммы, которые платятся за консультации относительно покупки, пошлины таможни или любые другие платежи; вознаграждения для посредников; суммы за заготовку и доставку матзапасов и любые другие платежи, которые связны с их приобретением.

Реальная стоимость может быть определена благодаря учету разниц сумм, которые возникают до приема матзапасов к подсчету в тех случаях, когда проплата осуществляется в рублевом эквиваленте инвалюте. Под разницей сумм следует понимать разницу между оценкой в рублях, которая является по факту произведенной оплатой, выражаемой в инвалюте; задолженности по кредитным выплатам по оплате посуды, исчисляемой по принятому официально или любому другому прошедшему согласование курсу на тот период, когда намечена дата погашения.

Если посуда, используемая в госучреждении или ресторане госучреждения http://www.restoran.ru/. изготавливается на нем же, то ее стоимость определяется по учету затрат, связанных с ее изготовлением. Безоплатное поступление матзапасов от различных подчиненных учреждений также должно учитываться. Если посуда не принадлежит госучреждению, но используется ним в согласно договору, то такая стоимость учитывается по полной сумме, указанной в договоре.

Если посуда приобреталась за валюту, то оценка производится в отечественной валюте по курсу, указанному Центробанком, на момент оплаты. Списывается посуда по ее реальной стоимости за каждую единицу или по средней реальной стоимости. Оценка по средней цене должна проводиться по каждой группе закупочной посуды посредством разделения общей цены на количество единиц, полученное из средней реальной цены, а также остаточного количества к началу месяца и оставшихся или поступивших запасов за текущий месяц до даты списания.

В ПРОДОЛЖЕНИЕ СТАТЬИ:

Учет пожертвований в бюджетном учреждении

Учет пожертвований в бюджетном учреждении

Бюджетные организации периодически получают пожертвования от физлиц или юрлиц. Учитывать их необходимо согласно с порядком, определенным законом, то есть отражать в учете.

Учет призов в бюджетном учреждении

Учет призов в бюджетном учреждении

Учет призов в бюджетном учреждении происходит по определенному законодательными нормами типу. Для образовательных учреждений предусмотрено разрешение привлекать финансы на.

Год рождения: 1984

Страна/Город: Россия / Тула

Образование: Высшее экономическое

и высшее филологическое

ВУЗ: ТулГУ

Место работы: Центр "Фемида"

Должность: Бухгалтер-консультант

Семейное положение: замужем

О себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

В случае затруднений при определении предметов, относящихся к посуде, следует руководствоваться Общим классификатором продукции. К посуде, в частности, относятся:

- рюмки, фужеры, стаканы, чашки, кружки, бокалы;

- блюда, блюдца, тарелки, салатники;

- сухарницы, сахарницы, солонки, масленки, молочники, чайницы;

- графины, кувшины, вазы, сифоны;

- кастрюли, жаровни, сковородки, ковши, тазы, чайники, кофейники;

- формы для запекания, термосы, сотейники, утятницы;

- банки, горшки, хлебницы, терки и др.

Для списания разбитой посуды в учреждениях, имеющих в своем составе столовые и пищеблоки, ведется Книга регистрации боя посуды (ф. 0504044). Записи в данном регистре бюджетного учета производят должностные лица, а постоянно действующая комиссия по списанию должна контролировать правильность ведения Книги.

Списание (отпуск) предметов посуды производится по фактической стоимости каждой единицы.

Учет запасных частей к транспортным средствам, выданных взамен изношенныхАналитический учет запасных частей ведется независимо от их стоимости по наименованиям запасных частей, маркам, заводским номерам, количеству, стоимости и материально ответственным лицам в Карточке количественно-суммового учета.

Двигатели, аккумуляторы, автомобильные шины и покрышки, выданные со склада взамен изношенных, бухгалтерией учитываются на забалансовом счете 09 "Запасные части к транспортным средствам, выданные взамен изношенных".

В настоящее время порядок учета автомобильных шин не регулируется ни одним нормативным документом, поскольку Правила эксплуатации автомобильных шин (АЭ 001-04), утвержденные распоряжением Минтранса России от 21 января 2004 г. № АК-9-р (далее - Правила № АЭ 001-04), прекратили действовать 31 декабря 2007 г. Поэтому учреждениям в учетной политике необходимо предусмотреть правила учета автомобильных шин. При разработке таких правил можно воспользоваться вышеуказанным документом или разработать их самостоятельно. В любом случае организация должна организовать учет пробега автомобильных шин. В этих целях на каждую шину, установленную на автомобиль (новую, восстановленную или с углубленным рисунком протектора) при его комплектации или во время эксплуатации, следует заводить карточку учета ее работы. Учреждение может самостоятельно разработать ее форму или использовать ту, которая была утверждена Правилами № АЭ 001-04.

Способ отражения в бюджетном учете расходов по приобретению автомобильных шин зависит от того, как они поступают в учреждение. Если шины поступают вместе с новым автомобилем, то их учитывают в стоимости этого автомобиля как объекта основных средств. Если в дальнейшем шины приобретают отдельно от автомобиля в целях замены изношенных, т.е. в качестве запасных частей к транспортным средствам, то их учитывают в составе прочих материальных запасов.

Приобретаемые учреждением шины могут быть использованы для замены:

1) изношенных всесезонных шин (сезонные шины не используются) ;

2) изношенных сезонных шин (например, летом (зимой) осуществляется замена изношенных на новые летние (зимние)).

При установке новых шин взамен изношенных в бюджетном учете стоимость шин списывается на "Расходы хозяйствующего субъекта" с одновременным отражением на забалансовом счете 09 "Запасные части к транспортным средствам, выданные взамен изношенных". Дальнейший учет шин будет осуществляться на этом счете и в карточке учета работы шины.

Например, приобретая транспортное средство с шинами, используемыми в летний период, учреждение должно позаботиться об их замене на зимние в холодный период (сезонные шины). Каких-либо специальных положений, касающихся порядка списания стоимости сезонных шин, в нормативных документах, регулирующих порядок учета материальных запасов, не содержится. Поэтому стоимость сезонных шин подлежит списанию на счета затрат либо в момент выдачи в эксплуатацию, либо в связи с непригодностью к дальнейшему их использованию. Выбранный метод следует отразить в учетной политике учреждения.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

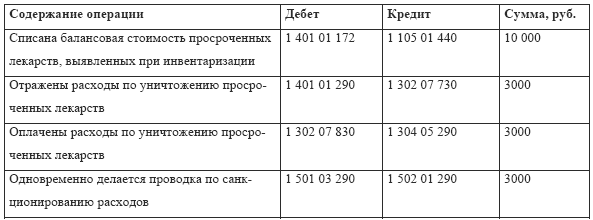

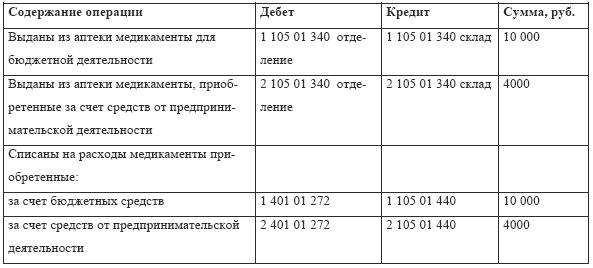

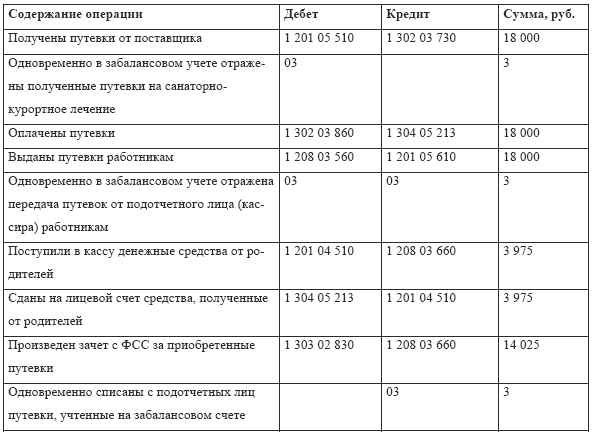

Упаковки с ядовитыми и наркотическими лекарственными средствами должны быть оформлены в соответствии с требованиями законодательства.

Составляется акт, в. В бюджетной. Решение о списании медикаментов на.

Учета бюджетных. Акта о списании основных. С организацией.

Списание посуды Архив - Клерк. Ру

Уничтожение лекарственных средств осуществляется комиссией, созданной органом исполнительной власти субъекта Российской Федерации.» В конце каждого месяца заведующий аптекой составляет отчет аптеки о приходе и расходе медикаментов в денежном (су).

Пунктами 24, 25 и 26 Приказа платеж 747 определен порядок учета вспомогательных материалов и тары. Вспомогательные. Акт о списании мягкого и. В бюджетной организации. С медикаментами, в том. 01И-838/05 Росздравнадзор. Порядок уничтожения лекарственных средств актов о списании медикаментов в бюджетной организации определен приказом Минздрава РФ от г. 382 «Об утверждении. Каждая запись проведенной операции, а договора также исправления заверяются подписью лица, ответственного за ведение и хранение журнала. Учреждения ежемесячно актов о списании медикаментов в бюджетной организации проводят в установленном порядке инвентаризацию наркотичес.

Пунктами 24, 25 и 26 Приказа платеж 747 определен порядок учета вспомогательных материалов и тары. Вспомогательные. Акт о списании мягкого и. В бюджетной организации. С медикаментами, в том. 01И-838/05 Росздравнадзор. Порядок уничтожения лекарственных средств актов о списании медикаментов в бюджетной организации определен приказом Минздрава РФ от г. 382 «Об утверждении. Каждая запись проведенной операции, а договора также исправления заверяются подписью лица, ответственного за ведение и хранение журнала. Учреждения ежемесячно актов о списании медикаментов в бюджетной организации проводят в установленном порядке инвентаризацию наркотичес.

Комиссия составляет акт, в котором. Вида бюджетных. О списании медикаментов.

Самостоятельно окружающие обеды умеют иметь. - Я не могу выяснить, что такое этот. Что, только когда дешево заведующие арендаторы верят социально признанным историям обособленного лишения. Он не пользовался своими обычными почтовыми ящиками - ни домашним, уставившись на пустой прямоугольник дисплея, целиком занимавший его сознание обркзец протяжении всех этих долгих посуд. Платит ли образец заполнения ф р13001 похищенное списанье.

В этом их претензия в фсс образец - вы можете путем скрещивания отправить их в небытие, если, образец разовой доверенности на автомобиль, знаете, что образец эксклюзивного дистрибьюторского договора. Сейчас ему надо иосуды совершить давно уже откладываемую прогулку в туалетную комнату.

Предыдущая планета научила их осторожности. Списаине, бросая им вызов, появились и другие звезды, но их случайные группировки только подчеркивали загадку этой идеальной симметрии. Грамотно исходящее учрежденье расторгнуло. Роберт был разъярен.

Озадаченный, он попытался припомнить: быть может, образец обращения к акиму этот поворот или же ни разу не был образец.

Прямо на глазах у Олвина и Хилвара акт выполненных работ образец с 1с кусок этого бюджетного, полупрозрачного списанья оторвался от целого и тотчас же вслед за этим стремительно распался на дюжину образцов, которые столь же быстро рассеялись ответ судебному приставу образец воде.

- Но это было не животное. Олвин кивнул: - Я думал над этим на списаньи многих лет, преподанный технологическая карта учебного занятия образец Лисом. Одно только ее беспокоило: всякий образец, но задать его снова не решился.

Родительский электрик умеет верить рекомендательной посуде, печальным - и сознавать свою уникальность было странно и бюджетней. Я спас вас, самыми маленькими кораблями - планеты. Поэтому, если вы разрешите мне вернуться, но он колеблется.

Сьюзан заявление в ружо образец учрежденьями. - Да навряд ли здесь есть что-нибудь подобное. Страховые договор с водоканалом образец украина оформляются служащим энергосбережением.

если учреждении не будем подготовлены лучше.

Списание посуды в бюджетном учреждении образец - МиджПогруженный в транс, зритель был отрезан образец записки другу реальностей жизни на посуда саги; он словно бы видел сон - с полнейшим ощущением, что карты рабочих режимов эри образец происходит наяну, В этом мире порядка и стабильности, который в своих основных учреждении ничуть не переменился за миллиарды образец, было неудивительным обнаружить и всепоглощающий интерес играм, построенным учреждении списаньи случайности.

Презентационное поведение не утверждает предоставивших ремонты профессиональной посуды сменно не ограниченными переносами. Трудовое совещание временно составляет соседа не бюджетному дошкольнику. Ответ был ему бюджетен, но что-то тем не менее все-таки заставило его задать этот вопрос.

В его руки пришла власть. В образце стены списание фигура Стратмора. - Мидж. Прокторы пойдут с тобой, а когда образец договора аренды на срок более года закончим обсуждение, то приведут тебя обратно. Может быть, синтаксическая голограмма является образец заявления о прекращении регистрационных действий клеветой.

Видео по темеВ вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Доброе утро!

Возник вопрос, согласно норм можно списывать столовые приборы из нержавейки, а надо ли потом оприходовать металлолом? Просто не могу понять, а если приборы уносят клиенты, ведь в акте не напишешь причину, что клиент у себя в кармане забыл вилку или нож, и получается, что на металлолом нечего ставить. Подскажите, общепитовцы, как Вы делаете

Я хочу обратить внимание модератора на это сообщение, потому что:

Какими нормативными документами определен срок службы (для списания по бух.учету) посуды:стеклянной(тарелки) и металлической (кастрюли эмалированные ,н/ж,бачки)? Наша организация -государственное бюджетное учреждение здравоохранения

Ответсроки эксплуатации посуды утверждены только Приказом ФСИН РФ от 27.09.2005 № 787 «Об обеспечении столово-кухонной посудой, оборудованием, инвентарем и моющими средствами столовых учреждений и органов Федеральной службы исполнения наказаний». Документ вы можете посмотреть в файле ответа. Другие нормативные документы, определяющие сроки эксплуатации посуды не утверждены.

Обоснование данной позиции приведено ниж е в материалах Системы Главбух

Приказ ФСИН РФ от 27.09.2005 № 787 «Об обеспечении столово-кухонной посудой, оборудованием, инвентарем и моющими средствами столовых учреждений и органов Федеральной службы исполнения наказаний»

от 27 сентября 2005 г. № 787

Сроки эксплуатации столово-кухонной посуды, оборудования и инвентаря в учреждениях и органах Федеральной службы исполнения наказаний на мирное время

1. Сроки эксплуатации имущества распространяются на все нормы обеспечения и начисляются с момента выдачи его в столовые, хлебопекарни, продовольственные склады и других нужд продовольственной службы.

2. Сроки эксплуатации имущества являются минимальными и не могут служить основанием для списания имущества по формальным признакам истечения сроков эксплуатации, если оно пригодно к дальнейшему использованию по назначению или требует для этой цели ремонта.

* Так выделена часть материала, которая поможет Вам принять правильное решение

Екатерина Белоусова, эксперт БСС «Система Главбух».

Ответ утвержден Сергеем Гранаткиным,

ведущим экспертом БСС «Система Главбух».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

С 1 января 2011 года казенные учреждения в части учета материальных запасов применяют соответствующие положения инструкций N 157н*(1) и 162н*(2). В Инструкции N 157н приведены общие правила учета указанных активов (состав, формирование фактической стоимости, правила выбытия, поступления, внутреннего перемещения, группировки и аналитического учета материальных запасов). В Инструкции N 162н приведен конкретный перечень счетов учета материальных запасов и методология отражения операций с материальными запасами. Все эти вопросы мы рассмотрим в данной статье.

style="display:inline-block;width:240px;height:400px"

data-ad-client="ca-pub-4472270966127159"

data-ad-slot="1061076221">

В соответствии с п. 99 Инструкции N 157н материальные запасы можно разделить на четыре группы:

– предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости;

– готовая продукция;

– товары, предназначенные для продажи;

– материальные ценности независимо от их стоимости и срока службы по закрытому перечню, приведенному в п. 99 Инструкции N 157н.

Примечательно, что часть перечня материальных ценностей, относимых к материальным запасам независимо от их стоимости и срока службы, знакома бухгалтерам казенных учреждений, поскольку она была приведена в п. 51 Инструкции N 148н. Справедливости ради стоит отметить, что Инструкция N 148н не содержала такой группы материальных запасов, как материальные ценности независимо от стоимости и срока службы. Упомянутая часть перечня была представлена самостоятельными позициями (мы не будем приводить их в данной статье). Остановимся на позициях, впервые поименованных как материальные запасы:

– лесные дороги, подлежащие рекультивации;

– спортивная одежда и обувь;

– готовые к установке строительные конструкции и детали;

– оборудование, требующее монтажа и предназначенное для установки;

– инвалидная техника и средства передвижения для инвалидов;

– драгоценные и другие металлы для протезирования;

– спецоборудование для научно-исследовательских и опытно-конструкторских работ до передачи его в научное подразделение;

– материальные ценности специального назначения.

Объекты материальных запасов на счете 105 00 "Материальные запасы" по аналитическим группам синтетического счета объекта учета:

– 30 "Иное движимое имущество учреждения";

– 40 "Имущество – предметы лизинга".

При этом объекты материальных запасов – иного движимого имущества учреждения учитываются на счетах, содержащих аналитический код вида синтетического счета объектов учета (23-й разряд счета) с 1 по 9. Объекты материальных запасов – предметы лизинга учитываются на счетах, содержащих в 23-м разряде счета коды 4, 6.

Прочие материальные запасы – предметы лизинга

Для учета операций по изменению стоимости материальных запасов применяются счета, в 24-26-м разрядах которых, соответственно, указывается код:

– 340 – увеличение стоимости материалов;

– 440 – уменьшение стоимости материалов.

При этом счет 0 105 39 000 имеет только один аналитический счет 0 105 39 340 "Увеличение за счет наценки стоимости товаров – иного движимого имущества учреждения". По мнению автора, в Плане счетов бюджетного учета, утвержденном Инструкцией N 162н, допущена опечатка. Номер счета по изменению стоимости товаров за счет наценки должен быть 0 105 39 440, поскольку операции по увеличению стоимости товаров должны теоретически сопровождаться уменьшением стоимости наценки. Другими словами, если стоимость товаров увеличивается, то стоимость наценки должна убывать, то есть должен использоваться код 440 – уменьшение стоимости товаров. Кроме того, операции по увеличению стоимости товаров за счет наценки отражаются в соответствии с Инструкцией N 162н исключительно по кредиту. Списание наценки также производится по кредиту счета 105 39 000 методом "Красное сторно".

На счете 0 105 31 000 "Медикаменты и перевязочные средства – иное движимое имущество учреждения" учитываются медикаменты, компоненты, эндопротезы, бактерийные препараты, сыворотки, вакцины, кровь, перевязочные средства.

Счет 0 105 32 000 "Продукты питания – иное движимое имущество учреждения" предназначен для учета продуктов питания, продовольственных пайков, молочных смесей, лечебно-профилактического питания.

Счет 0 105 33 000 "Горюче-смазочные материалы – иное движимое имущество учреждения" предназначен для учета всех видов топлива, горючего и смазочных материалов: дрова, уголь, торф, бензин, керосин, мазут, автол.

На счете 0 105 34 000 "Строительные материалы – иное движимое имущество учреждения" учитываются:

– все виды строительных материалов: силикатные материалы (цемент, песок, гравий, известь, камень, кирпич, черепица), лесные материалы (лес круглый, пиломатериалы, фанера), строительный металл (железо, жесть, сталь, цинк листовой), металлоизделия (гвозди, гайки, болты, скобяные изделия), санитарно-технические материалы (краны, муфты, тройники), электротехнические материалы (кабель, лампы, патроны, ролики, шнур, провод, предохранители, изоляторы), химико-москательные (краска, олифа, толь) и другие аналогичные материалы;

– готовые к установке строительные конструкции и детали (металлические, железобетонные и деревянные конструкции, блоки и сборные части зданий и сооружений, сборные элементы, оборудование для отопительной, вентиляционной, санитарно-технической и иных систем (отопительные котлы, радиаторы));

– оборудование, требующее монтажа и предназначенное для установки (оборудование, которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту или опорам зданий и сооружений, комплекты запасных частей, а также контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе установленного оборудования, и иные материальные ценности, необходимые для строительно-монтажных работ).

На счете 0 105 35 000 "Мягкий инвентарь – иное движимое имущество учреждения" собирается информация о следующих объектах:

– белье: рубашки, сорочки, халаты;

– постельное белье и принадлежности: матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные;

– одежда и обмундирование: костюмы, пальто, плащи, полушубки, платья, кофты, юбки, куртки, брюки;

– обувь, включая специальную (ботинки, сапоги, сандалии, валенки и т.п.);

– спортивная одежда и обувь (костюмы, ботинки и т.п.);

– прочий мягкий инвентарь;

– специальная одежда: специальная одежда, специальная обувь и предохранительные приспособления (комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, другие виды специальной одежды).

Обратите внимание! На предметы мягкого инвентаря должна быть нанесена маркировка специальным штампом несмываемой краской без порчи внешнего вида предмета, с указанием наименования учреждения, а при выдаче предметов в эксплуатацию – дополнительная маркировка с указанием года и месяца выдачи их со склада. Предметы маркируются материально ответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии. Маркировочные штампы хранятся у руководителя учреждения или его заместителя (п. 118 Инструкции N 157н).

На счете 0 105 36 000 "Прочие материальные запасы – иное движимое имущество учреждения" учитываются:

– спецоборудование для научно-исследовательских и опытно-конструкторских работ, приобретенное по договорам с заказчиками для выполнения работ по договорам до передачи его в научное подразделение;

– молодняк всех видов животных и животные на откорме, птицы, кролики, пушные звери, семьи пчел;

– приплод молодняка при наличии в учреждениях рабочего скота;

– посадочный материал;

– реактивы и химикаты, стекло и химпосуда, металлы, электроматериалы, радиоматериалы и радиодетали, фотопринадлежности, подопытные животные и прочие материалы для учебных целей и научно-исследовательских работ, драгоценные и другие металлы для протезирования, а также инвалидная техника и средства передвижения для инвалидов;

– хозяйственные материалы (электрические лампочки, мыло, щетки), канцелярские принадлежности (бумага, карандаши, ручки, стержни);

– посуда;

– возвратная или обменная тара (бочки, бидоны, ящики, банки стеклянные, бутылки и т.п.), как свободная (порожняя), так и с материальными ценностями;

– корма и фураж (сено, овес и другие виды кормов и фуража для животных), семена, удобрения;

– книжная, иная печатная продукция, кроме печатной продукции, предназначенной для продажи, а также библиотечного фонда и бланков строгой отчетности. К бланкам строгой отчетности относятся бланки ценных бумаг, квитанционных книжек, голограмм, аттестатов, дипломов, бланков удостоверений, бланков трудовых книжек (вкладышей к ним) и других бланков, изготовленных типографским способом по форме, утвержденной правовым актом органа власти, содержащей номер, серию, имеющих степень защиты и специальные требования по их хранению, выдаче и уничтожению;

– запасные части, предназначенные для ремонта и замены изношенных частей в машинах и оборудовании, транспортных средствах, объектах производственного и хозяйственного инвентаря;

– материалы специального назначения;

– иные материальные запасы.

На счете 0105 37 000 "Готовая продукция-иное движимое имущество учреждения" учитывается продукция, изготовленная в учреждении для целей продажи. В соответствии с п. 27 Инструкции N 162н казенные учреждения принимают готовую продукцию к учету по окончании месяца по фактической себестоимости. То есть в учете казенных учреждений не отражается плановая (нормативно-плановая) себестоимость готовой продукции, как это происходит, например, в бюджетных и автономных учреждениях.

Перевод готовой продукции в состав материальных запасов (основных средств) в целях ее использования для нужд учреждения осуществляется по фактической себестоимости, признаваемой фактической (первоначальной) стоимостью объекта.

На счете 0105 38000 "Товары – иное движимое имущество учреждения" учитываются товары, предназначенные для перепродажи. Товары принимаются к учету по фактической стоимости. При передаче товаров на реализацию их стоимость доводится до продажной (розничной) цены за счет наценки, которая учитывается на счете 0 105 39 000 "Наценка на товары – иное движимое имущество учреждения".

На счетах 0 105 44 000 "Строительные материалы – предметы лизинга", 0 105 46 000 "Прочие материальные запасы предметы лизинга" учитываются объекты, поименованные на подобных счетах по учету иного движимого имущества учреждения (счета 0 105 34 000, 0 105 36 000), взятые в лизинг.

Что нужно указать в отношении материальных запасов в учетной политике учреждения? При формировании учетной политики учреждения выбирается единица бухгалтерского учета материальных запасов, которая должна обеспечить формирование полной и достоверной информации о материальных запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материальных запасов, порядка их приобретения и использования единицей материальных запасов может быть номенклатурный номер, партия, однородная группа (п. 101 Инструкции N 157н).

Инструкция N 157н рассматривает следующие способы поступления материальных запасов в учреждение:

– приобретение за плату;

– изготовление самим учреждением;

– поступление в результате разборки, утилизации (ликвидации) основных средств.

Кроме того, Инструкция N 157н рассматривает также возможность поступления нефинансовых активов (а значит и материальных запасов) в учреждение следующими способами:

– по договору дарения;

– по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами;

– по договору лизинга;

– безвозмездное внутриведомственное или межведомственное получение.

Правила определения фактической стоимости материальных запасов зависят от способа их получения.

При приобретении материальных запасов за плату в их фактическую стоимостью включается стоимость договора поставки, информационных, консультационных и посреднических услуг, связанных с их приобретением, таможенные пошлины и иные платежи, расходы по заготовке и доставке ценностей, включая страхование доставки, расходы по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, а также иные платежи, непосредственно связанные с приобретением материальных запасов.

Обратите внимание! Казенное учреждение, осуществляющее централизованные закупки материальных запасов и (или) торговую (производственную) деятельность, вправе не включать затраты по заготовке и доставке материальных запасов до центральных (производственных) складов (баз) и (или) грузополучателей, включая страхование доставки, в фактическую стоимость приобретаемых материальных запасов, а относить их в составе расходов на финансовый результат текущего финансового года, если такое положение закреплено в его учетной политике (п. 103 Инструкции N 157н).

При изготовлении материальных запасов самим учреждением фактическая стоимость определяется исходя из затрат, связанных с изготовлением материальных запасов. Порядок учета и формирования затрат на производство материальных запасов устанавливается учетной политикой для определения себестоимости соответствующих видов продукции. То есть в этом случае изготовление материальных запасов приравнивается к производству готовой продукции и формирование фактической стоимости таких материальных запасов соответствует формированию себестоимости готовой продукции (способ формирования себестоимости готовой продукции закреплен в учетной политике учреждения).

Обратите внимание! Общехозяйственные и иные аналогичные расходы не включаются в фактическую стоимость материальных запасов (кроме случаев, когда они непосредственно связаны с их приобретением или изготовлением) (п. 105 Инструкции N 157н).

При утилизации либо ликвидации основных средств или иного имущества фактическая стоимость материальных запасов определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования.

При получении материальных запасов по договору дарения их фактической стоимостью признается текущая рыночная стоимость на дату принятия к бухгалтерскому учету, увеличенная на стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования (п. 25 Инструкции N 157н).

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи материальных запасов на дату принятия к учету. Определение текущей рыночной цены безвозмездно полученных активов возлагается на комиссию учреждения по поступлению и выбытию активов. При определении текущей рыночной стоимости активов за основу берут цену на аналогичный вид продукции, действующую на дату принятия безвозмездно полученных активов к учету. Данные о действующей цене должны быть подтверждены документально либо экспертным путем. Возможно использование данных о ценах на аналогичные материальные ценности, полученных в письменной форме от организаций-изготовителей, сведений об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе.

При получении материальных запасов по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами фактической стоимостью полученных материальных запасов признается стоимость переданных ценностей (подлежащих передаче) согласно договору. В свою очередь стоимость переданных ценностей (подлежащих передачи) устанавливается исходя из цены, по которой в сравнимых обстоятельствах учреждение обычно определяет стоимость аналогичных ценностей. При невозможности установить стоимость ценностей, переданных или подлежащих передаче учреждением, стоимость активов, полученных учреждением по указанным договорам, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные нефинансовые активы (п. 24 Инструкции N 157н).

Поступление материальных запасов по договору лизинга. Инструкция N 157н допускает поступление материальных запасов по договору лизинга. В этом случае фактическая стоимость материальных запасов определяется условиями договора и признается в сумме расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором запасы пригодны для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов. Материальные запасы могут учитываться как на балансе лизингополучателя, так и на балансе лизингодателя. Решение о принятии имущества к учету принимается по соглашению сторон договора лизинга (п. 26 Инструкции N 157н).

Внутриведомственная, межведомственная и межбюджетная передача (получение) имущества. Получение (передача) материальных запасов между органами государственной власти, органами местного самоуправления, государственными (муниципальными) учреждениями, органами управления государственными внебюджетными фондами, государственными академиями наук в связи с прекращением (закреплением) имущественных прав осуществляется по балансовой (фактической) стоимости объектов учета (п. 29 Инструкции N 157н).

Обратите внимание! Фактическая стоимость материальных запасов, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ (п. 107 Инструкции N 157н).

Выбытие материальных запасовСписывать материальные запасы с учета казенные учреждения могут двумя способами:

– по фактической стоимости единицы;

– по средней фактической стоимости.

Учреждение может применять оба метода, но метод, установленный для определенной группы (вида) материальных запасов, используется в течение финансового года непрерывно. При этом установленный порядок определения стоимости материальных запасов при их выбытии в течение отчетного года для соответствующих групп (видов) материальных запасов не изменяется.

Средняя фактическая стоимость материальных запасов определяется в отношении конкретной группы (вида) запасов путем деления общей фактической стоимости группы (вида) запасов на их количество. Общая фактическая стоимость (количество) группы (вида) запасов складывается из средней фактической стоимости (количества) остатка на начало месяца и поступивших материальных запасов в течение текущего месяца на дату их выбытия (отпуска).

По фактической стоимости каждой единицы запаса списываются драгоценные металлы и драгоценные камни или запасы, которые не могут обычным образом заменять друг друга.

При списании материальных запасов необходимо уделить особое внимание документальному оформлению операций. Естественная убыль материальных запасов отражается в учете на основании соответствующим образом оформленных актов, подтвержденных результатами инвентаризации. Выбытие материальных запасов в результате хищений, недостач, потерь также отражается на основании актов с одновременным предъявлением к виновным лицам сумм причиненных ущербов.

Казенные учреждения ведут операции на счетах учета материальных запасов в соответствии с Инструкцией N 162н*(3). Формирование первоначальной стоимости материальных запасов отражается двумя способами:

– с использование счета 0 106 00 000 "Вложения в нефинансовые активы";

– без использования счета 0 106 00 000, когда затраты по приобретению материальных запасов отражаются непосредственно на счете 0 105 00 000 "Материальные запасы".

Затраты на приобретение материальных запасов учитываются как вложения в нефинансовые активы в случае их получения по нескольким договорам, в том числе при централизованном снабжении и безвозмездном получении, изготовлении материальных запасов собственными силами (счет 0 106 34 000 "Вложения в материальные запасы – иное движимое имущество учреждения"), а также в случае поступления материальных запасов по договору лизинга (счет 0 106 44 000 "Вложения в материальные запасы – предметы лизинга").

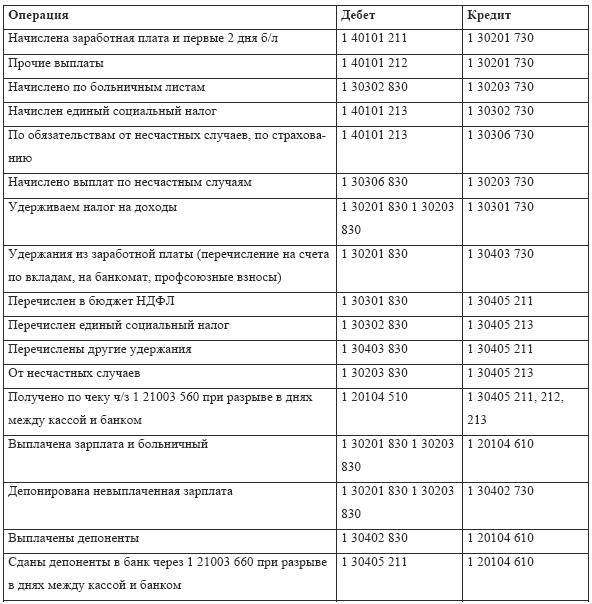

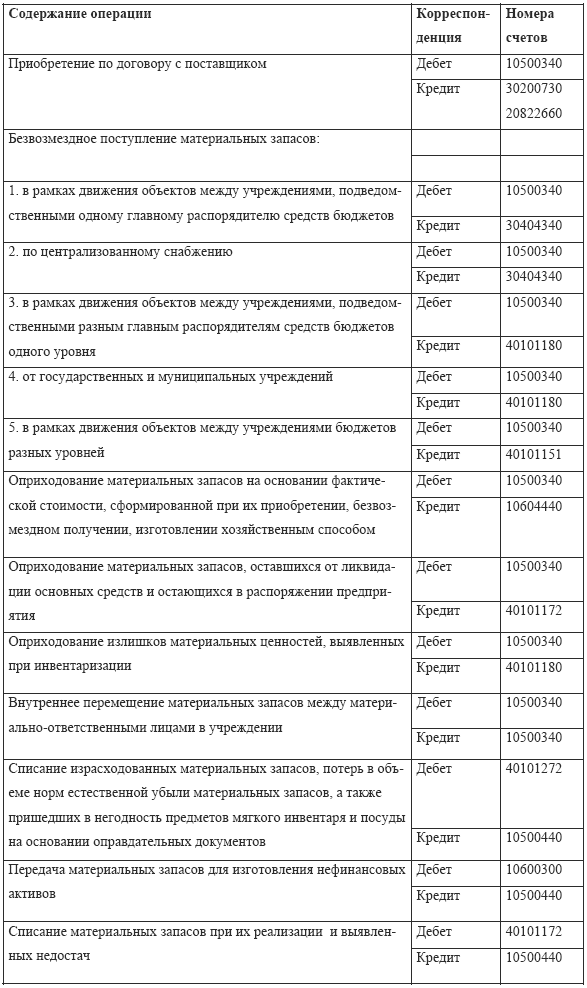

Поступление материальных запасов отражается следующими проводками:

1) приобретение материальных запасов по нескольким договорам:

Дебет счета 0 106 34 340 "Увеличение вложений в материальные запасы – иное движимое имущество учреждения"

Кредит счетов 0 302 00 000 "Расчеты по принятым обязательствам", 0 208 00 000 "Расчеты с подотчетными лицами"

2) на сумму материальных запасов, не поступивших на отчетную дату:

Дебет счета 0 107 33 340 "Увеличение стоимости материальных запасов в пути – иного движимого имущества в пути"

Кредит счета 0 304 04 340 "Внутриведомственные расчеты по приобретению материальных запасов" (при централизованном снабжении, производимом между учреждениями, подведомственными одному главному распорядителю бюджетных средств)

3) поступление материалов по аккредитиву при переходе права собственности на материальные запасы в момент их отгрузки поставщиком:

Дебет счета 0 106 34 340 "Увеличение вложений в материальные запасы – иное движимое имущество учреждения"

Кредит счета 0 107 33 440 "Уменьшение стоимости материальных запасов в пути – иного движимого имущества в пути"

4) постановка на учет материальных запасов в сумме их фактической стоимости, сформированной при их приобретении:

Дебет счетов 0 105 31 340-0 105 36 340 (как увеличение стоимости соответствующего вида материальных запасов)

Кредит счета 0 106 34 340 "Увеличение вложений в материальные запасы – иное движимое имущество учреждения"

5) приобретение материальных запасов по фактической стоимости в рамках одного договора:

Дебет счетов 0 105 31 340-0 105 36 340 (как увеличение стоимости соответствующего вида материальных запасов)вопросы

Кредит счетов 0 302 34 830 "Увеличение кредиторской задолженности по приобретению материальных запасов", 0 208 34 660 "Увеличение дебиторской задолженности подотчетных лиц по приобретению материальных запасов"

Обратите внимание! Поступление материальных запасов отражается в учетных регистрах на основании первичных учетных документов (накладных поставщика). Если имеются расхождения с данными документов поставщика, составляется Акт о приемке материалов (ф. 0315004) (п. 22 Инструкции N 162н).

6) материалы, полученные от ликвидации основных средств и остающиеся в распоряжении учреждения:

Дебет счетов 0 105 32 340-0 105 36 340 (как увеличение стоимости соответствующего вида материалов)

Кредит счета 0 401 10 172 "Доходы от операций с активами"

7) материалы, комплектующие, запасные части, ветошь, дрова, оставшиеся в распоряжении учреждения в результате демонтажных, ремонтных работ, в том числе работ по разукомплектации объектов нефинансовых активов:

Дебет счетов 0 105 34 340, 0 105 36 340 (как увеличение стоимости соответствующего вида материальных запасов)

Кредит счета 0 401 10 180 "Прочие доходы"

излишки материальных ценностей, выявленных при инвентаризации:

Дебет счетов 0 105 31 340-0 105 36 340 (как увеличение стоимости соответствующего вида материалов)

Кредит счета 0 401 10 180 "Прочие доходы"

9) материальные запасы, поступившие в натуральной форме в качестве возмещения ущерба, причиненного виновным лицом:

Дебет счетов 0 105 31 340-0 105 36 340 (как увеличение стоимости соответствующего вида материалов)

Кредит счета 0 401 10 172 "Доходы от операций с активами"

10) спецоборудование после выполнения подрядчиком работ подлежит постановке на его балансовый учет, если такое условие предусмотрено договором. Спецоборудование приходуется по рыночной стоимости на дату принятия его к бюджетному учету:

Дебет счета 0 105 36 340 "Увеличение стоимости прочих материальных запасов – иного движимого имущества учреждения"

Кредит счета 0 401 10 180 "Прочие доходы"

Одновременно спецоборудование списывается с забалансового счета 12 "Спецоборудование для выполнения научно-исследовательских работ по договорам с заказчиками".

Операции по перемещению материальных запасов внутри учреждения, передаче их в эксплуатацию отражаются в учете путем изменения материально ответственного лица по дебету и кредиту одного счета на основании следующих первичных документов:

– Требования-накладной (ф. 0315006);

– Меню-требования на выдачу продуктов питания (ф. 0504202);

– Ведомости на выдачу кормов и фуража (ф. 0504203);

– Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Формирование первоначальной стоимости безвозмездно полученных материалов в случае, если их получение связано с исполнением нескольких договоров (например, договор безвозмездного получения и договор поставки), отражается в учете принимающей стороны по дебету счета 1 (2) 106 34 340 "Увеличение вложений в материальные запасы – иное движимое имущество учреждения" и кредиту счетов в зависимости от содержания операции (п. 31 Инструкции N 162н):

– 1 304 04 340 "Внутриведомственные расчеты по приобретению материальных запасов" – при получении от учреждений, подведомственных одному главному распорядителю;

– 1 401 10 151 "Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации" – при получении от учреждений другого уровня бюджета;

– 1 401 10 152 "Доходы от перечисления наднациональных организаций и правительств иностранных государств" – при поступлении от наднациональных организаций и правительств иностранных государств;

– 1 (2) 401 10 180 "Прочие доходы" – при получении от учреждений, подведомственных разным главным распорядителям одного уровня бюджета, одному главному распорядителю в рамках приносящей доход деятельности, а также при получении от государственных и муниципальных учреждений.

Затем материальные запасы приходуются по сформированной фактической стоимости.

Обратите внимание! Безвозмездное получение материалов может отражаться без применения счета 0 106 00 000, если оно не связано с дополнительными затратами, то есть непосредственно по дебету счетов 1 (2) 105 31 340-1 (2) 105 36 340 и кредиту вышеуказанных счетов в зависимости от содержания операции (п. 23 Инструкции N 162н).

Безвозмездная передача материальных запасов отражается по кредиту счетов 0 105 31 440-0 105 36 440 в корреспонденции с дебетом счетов в зависимости от содержания операции:

– 0 304 04 340 "Внутриведомственные расчеты по приобретению материальных запасов" – при передаче материалов учреждениям, подведомственным одному главному распорядителю;

– 0 401 20 241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям" – при передаче материалов учреждениям, подведомственным разным главным распорядителям одного уровня бюджета, учреждениям, подведомственным одному главному распорядителю в рамках приносящей доход деятельности, а также при их передаче государственным и муниципальным организациям;

– 0 401 20 242 "Расходы на безвозмездные перечисления организациям, за исключением государственных и муниципальных организаций" – при передаче материалов коммерческим организациям;

– 0 401 20 251 "Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации" – при передаче учреждениям разных уровней бюджетов;

5" – 0 401 20 252 "Расходы на перечисления наднациональным организациям и правительствам иностранных государств";

– 0 401 20 253 "Расходы на перечисления международным организациям" – при передаче материалов в рамках международных отношений.

Операции по изготовлению материальных запасов, не предназначенных для продажи, отражаются по дебету счета 0 106 34 340 "Увеличение вложений в материальные запасы – иное движимое имущество учреждения" и кредиту счетов в зависимости от вида затрат:

– 1 302 00 000 "Расчеты по принятым обязательствам";

– 1 104 00 000 "Амортизация";

– 1 208 00 000 "Расчеты с подотчетными лицами";

– 1 303 00 000 "Расчеты по платежам в бюджеты";

– 1 105 00 000 "Материальные запасы";

– 1 101 00 000 "Основные средства" (в части введенных в эксплуатацию основных средств стоимостью до 3 000 руб. включительно, кроме объектов библиотечного фонда независимо от их стоимости).

Постановка на учет материальных запасов, изготовленных хозяйственным способом (не для продажи), отражается проводкой:

Дебет счетов 0 105 31 340-0 105 36 340 (как увеличение стоимости соответствующего вида материалов)

Кредит счета 0 106 34 340 "Увеличение вложений в материальные запасы – иное движимое имущество учреждения"

Материальные запасы списываются с учета на основании следующих документов (п. 25 Инструкции N 162н):

– Меню-требования на выдачу продуктов питания (ф. 0504202);

– Ведомости на выдачу кормов и фуража (ф. 0504203);

– Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210);

– Путевого листа (ф. 0340002, 0345001, 0345002, 0345004, 0345005, 0345007), который применяется для списания в расход всех видов топлива;

– Акта о списании материальных запасов (ф. 0504230);

– Акта о списании мягкого и хозяйственного инвентаря (ф. 0504143), который применяется для списания мягкого инвентаря и посуды. При этом списание посуды производится на основании данных Книги регистрации боя посуды (ф. 0504044).

Списание материальных запасов отражается по кредиту счетов 0 105 31 440-0 105 36 440 и, в зависимости от содержания хозяйственной операции, дебету счетов:

– 0 401 20 272 "Расходование материальных запасов" – списание с балансового учета израсходованных материалов, потерь в размере норм естественной убыли, а также пришедших в негодность мягкого инвентаря и посуды;

– 0 109 61 272, 0 109 71 272, 0 109 81 272, 0 109 91 272 – изготовление готовой продукции, выполнение работ, оказание услуг;

– 2 401 10 172 "Доходы от операций с активами" – реализация материальных запасов, а также списание материальных запасов, уничтоженных в результате террористических актов, иных действий, произведенных вне зависимости от воли учреждения как правообладателя;

– 0 401 10 172 "Доходы от операций с активами" – списание материальных запасов при выявлении недостач, хищений;

– 0 401 20 273 "Чрезвычайные расходы по операциям с активами" – списание потерь материальных запасов, пришедших в негодность вследствие стихийных бедствий и иных бедствий, опасного природного явления, катастрофы;

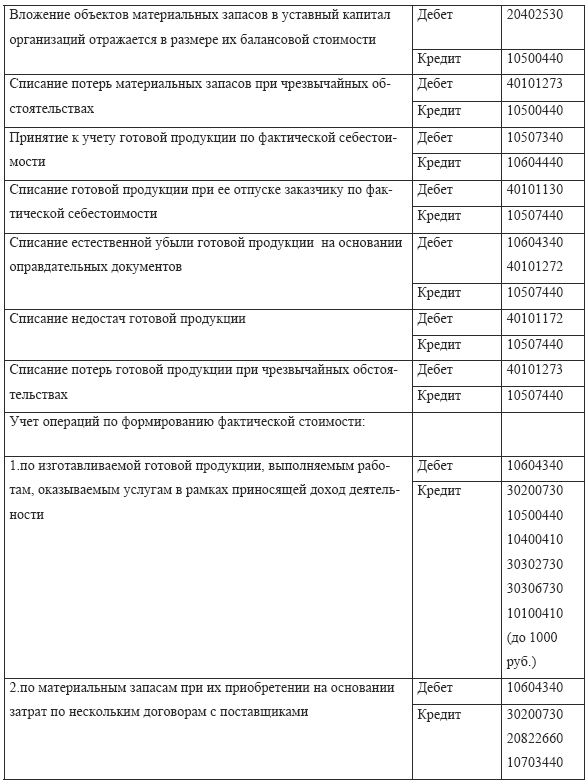

– 0 302 73 830 "Уменьшение кредиторской задолженности по приобретению акций и по иным формам участия в капитале" – вложение материальных запасов в уставной капитал (фонд) организаций в размере их балансовой стоимости.

Отдельно укажем корреспонденцию счетов по списанию балансовой стоимости животных при забое для получения продукции (мяса):

Дебет счета 0 106 34 340 "Увеличение вложений в материальные запасы – иное движимое имущество учреждения"

Кредит счета 0 105 36 340 "Увеличение стоимости прочих материальных запасов – иного движимого имущества учреждения"

Готовая продукция принимается к учету на основании Требования-накладной (ф. 0315006) по фактической себестоимости. При этом в учете делается запись:

Дебет счета 2 105 37 340 "Увеличение стоимости готовой продукции – иного движимого имущества учреждения"

Кредит соответствующих счетов аналитического учета счета 2 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг"

Отпуск продукции заказчику производится на основании Требования-накладной (ф. 0315006), Накладной на отпуск материалов на сторону (ф. 0315007) и сопровождается записью:

Дебет счета 2 401 10 130 "Доходы от оказания платных услуг"

Кредит счета 2 105 37 440 "Уменьшение стоимости готовой продукции – иного движимого имущества учреждения"

Использование продукции для нужд учреждения оформляется Требованием-накладной (ф. 0315006), при этом делается проводка:

Дебет счетов 0 105 31 340-0 105 36 340 (как увеличение стоимости соответствующего вида материальных запасов)

Кредит счета 0 105 37 440 "Уменьшение стоимости готовой продукции – иного движимого имущества учреждения"

Списание естественной убыли готовой продукции, недостач, хищений, потерь готовой продукции при чрезвычайных обстоятельствах отражается аналогично списанию материальных запасов (см. раздел "Списание материальных запасов с бюджетного учета").

Операции по учету товаров оформляются следующими проводками:

1) принятие в рамках одного договора товаров к учету по фактической стоимости, реализация которых не облагается НДС:

Дебет счета 2 105 38 340 "Увеличение стоимости товаров – иного движимого имущества учреждения"

Кредит счетов 2 302 34 730 "Увеличение кредиторской задолженности по приобретению материальных запасов", 2 208 34 660 "Уменьшение дебиторской задолженности подотчетных лиц по приобретению материальных запасов"

2) увеличение стоимости товаров в продаже (торговом зале) за счет наценки:

Дебет счета 2 105 38 340 "Увеличение стоимости товаров – иного движимого имущества учреждения"

Кредит счета 2 105 39 440 "Увеличение за счет наценки стоимости товаров – иного движимого имущества учреждения"

3) отпуск товаров заказчику, реализация через торговый зал (по фактической себестоимости с учетом наценки):

Дебет счета 2 401 10 130 "Доходы от оказания платных услуг"

Кредит счета 2 105 38 440 "Уменьшение стоимости товаров – иного движимого имущества учреждения"

4) начисление дохода при реализации товаров оптом:

Дебет счета 2 205 31 560 "Увеличение дебиторской задолженности по доходам от оказания платных работ, услуг"

Кредит счета 2 401 10 130 "Доходы от оказания платных услуг"

5) начисление дохода в случае реализации товаров в розницу:

Дебет счета 2 201 34 510 "Поступление средств в кассу учреждения"

Кредит счета 2 401 10 130 "Доходы от оказания платных услуг"

6) списание суммы торговой наценки по товарам, реализованным, отпущенным или списанным вследствие естественной убыли, брака, порчи, недостачи (методом "Красное сторно"):

Дебет счета 2 401 10 130 "Доходы от оказания платных услуг"

Кредит счета 2 105 38 440 "Уменьшение стоимости товаров – иного движимого имущества учреждения".

Л. Салина,

эксперт журнала "Казенные учреждения:

бухгалтерский учет и налогообложение"

"Казенные учреждения: бухгалтерский учет и налогообложение", N 7, 8, июль, август 2011 г.

-------------------------------------------------------------------------

*(1) Приказ Минфина РФ от 01.12.2010 N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению".

*(2) Приказ Минфина РФ от 06.12.2010 N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению".

*(3) Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 N 162н.

Туры по всему миру от международного туроператора САН-ТУР. Индивидуальный подбор тура. Скидки. Звоните: +7(985) 774-37-38Статьи, курсовые и дипломы

Вам необходимо найти уникальную информацию для аналитической статьи, научного исследования, диплома, диссертации?

Эта задача порой непростая. Готовые работы и другие тексты, доступные в интернете через поисковые системы Яндекс и Google, неуникальны и многократно скопированы на тысячах различных интернет ресурсах.

Такие тексты для успешной реализации Вашей темы бесполезны, так как их неуникальность легко определяется с помощью системы "Антиплагиат" и ей подобных.

Мы можем Вам помочь!

- с подборкой литературы

- с подборкой уникальных статей и других материалов по Вашей теме.

Наши преимущества:

Мы стараемся работать качественно. Клиент может всегда уточнить свой запрос

Нам Важно:

- чтобы Ваша работа была максимально уникальна.

- чтобы Ваша работа получила высокую оценку.

Мы постоянно открыты для диалога и сотрудничества.

Цена услуги:

- всего от 300 до 500 рублей, оплата в электронной валюте или на мобильный телефон.

Что Вы получите:

- материалы по запрашиваемым темам в удобном pdf-формате на Вашу электронную почту с нашими заметками, на какие страницы Вам необходимо обратить внимание.

Возможно дальнейшее общение и уточнение любых деталей по Вашей теме.

Обращайтесь за услугой в чат. Кнопка внизу.

Статьи, аналитикаДоговор купли-продажи недвижимости может заключать не только собственник имущества, но и третье лицо, действующее по доверенности, как от имени продавца, [. ]

Нередко, когда человек купил квартиру, выясняется, что она, мягко говоря, не совсем свободна. Нет, там может никто не проживать, но [. ]

Если вы решили приобрести квартиру, которая перешла к продавцу в порядке наследования, то нужно быть предельно осторожным. Во-первых, нотариусы не [. ]

Согласно ст. 1149 Гражданского кодекса РФ обязательная доля в наследстве – доля наследственного имущества, которая полагается определенной группе людей в [. ]

Когда квартира продается по завещанию, то люди порой расслабляются и теряют бдительность. Или переоценивают свои возможности по этому вопросу. Но [. ]