Рейтинг: 4.5/5.0 (1853 проголосовавших)

Рейтинг: 4.5/5.0 (1853 проголосовавших)Категория: Бланки/Образцы

Добрый день!

Подскажите, пожалуйста, порядок слияния ООО. Какой перечень документов необходимо подать при слиянии (заявление формы 12001, решение о слиянии, передаточный акт, договор о слиянии, Устав компании- правопреемника, госпошлина как на регистрацию юридического лица)? Не подскажите, где я могу посмотреть образцы документов?

Я, конечно, понимаю, что ответ объемный, но я очень прошу, помогите.

Искренне благодарна всем за любую помощь по данному вопросу.

Спасибо!

Про справки из пенсионного фонда забыли

Спасибо за помощь.

Подскажите кто выступает заявителем по форме Р12001? Размер УК равен сумме реорганизуемых обществ? Что прописать в уставе образуемого общества в разделе учредители?

В случае превышения активов по последним балансам по каждому Обществу свыше 3 млрд руб. то необходимо получить предварительное согласие из антимонопольного комитета.

Вот тут тоже немного ошиблись.

РАЗРЕШЕНИЕ - если суммарная стоимость активов лиц участвующих в слиянии (активов их групп лиц) превышает три миллиарда рублей или суммарная выручка таких организаций (их групп лиц) от реализации товаров за календарный год, предшествующий году слияния, превышает шесть миллиардов рублей либо если одна из таких организаций включена в реестр хозяйствующих субъектов, имеющих долю на рынке определенного товара более чем тридцать пять процентов

УВЕДОМЛЕНИЕ - суммарная выручка более 200 млн. либо размеры для разрешения, но участники слияния входят в одну группу лиц.

[quote=Medbrat-tm;49771]Руководитель ЮЛ, создаваемого в результате слияния]

Заявителем при государственной регистрации юридического лица, создаваемого путем реорганизации в форме слияния, является один из руководителей постоянно действующих исполнительных органов юридических лиц, прекращающих деятельность в результате реорганизации (пп. 1 п. 1 Методических рекомендаций по порядку заполнения форм документов, используемых при государственной регистрации юр. лиц)

Руководитель ЮЛ, создаваемого в результате слияния]

Заявителем при государственной регистрации юридического лица, создаваемого путем реорганизации в форме слияния, является один из руководителей постоянно действующих исполнительных органов юридических лиц, прекращающих деятельность в результате реорганизации (пп. 1 п. 1 Методических рекомендаций по порядку заполнения форм документов, используемых при государственной регистрации юр. лиц)

Подскажите, при вновь созданном ООО учредите остаются прежние, а директора можно назначить нового? И после реорганизации учредителей можно поменять?

Страница 1 из 10

Ваши права в разделе

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

Текущее время: 05:00. Часовой пояс GMT +3.

В настоящее время в России активно ведутся поиски способов повышения эффективности организации и функционирования системы бюджетных учреждений.

Основные направления деятельности в рассматриваемой области были определены еще Концепцией реформирования бюджетного процесса в Российской Федерации в 2004-2006 гг. одобренной постановлением Правительства РФ от 22.05.2004 № 249. В частности, в соответствии с Концепцией предполагалось провести глубокие преобразования, направленные на уточнение правоспособности бюджетных учреждений.

Реорганизация бюджетных учреждений (наряду с таким мерами, как ликвидация и переподчинение части получателей бюджетных средств, привлечение организаций различных организационно-правовых форм к предоставлению государственных (муниципальных) услуг и т.п.), видится разработчикам вышеозначенной концепции одним из путей разрешения существующих проблем.

В настоящем материале будет рассмотрен порядок действий по реорганизации бюджетного учреждения. В том числе мы остановимся подробнее на подготовке документации, вопросах правопреемственности и скрытых нюансах, возникающих в процессе реорганизации.

Правовые основы реорганизации

Правовые основы реорганизации юридических лиц установлены положениями части первой Гражданского кодекса РФ (далее – ГК РФ). В частности, ст. 57 ГК РФ предусматривает возможность проведения реорганизации в форме слияния, присоединения, разделения, выделения, преобразования.

Следует различать указанные понятия:

- преобразование – это изменение организационно-правовой формы юридического лица;

- слияние - прекращение двух или нескольких юридических лиц и образование на их основе нового юридического лица;

- присоединение - прекращение двух или нескольких юридических лиц и переход их прав и обязанностей к иному существующему юридическому лицу;

- выделение - создание одного или нескольких юридических лиц, к которым переходит часть прав и обязанностей реорганизуемого юридического лица без его прекращения;

- разделение - прекращение юридического лица, когда все его права и обязанности переходят к вновь созданным юридическим лицам.

В соответствии с п. 3 ст. 120 ГК РФ особенности правового положения отдельных видов государственных и иных учреждений определяются законом1 и иными правовыми актами2.

В связи с тем, что учреждение является некоммерческой организацией (т. е. организацией, созданной для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан и в иных целях), на него распространяются также положения Федерального закона 12.01.1996 № 7-ФЗ “О некоммерческих организациях” (далее – Закон 7-ФЗ). В частности, учреждение может быть преобразовано в фонд, автономную некоммерческую организацию, хозяйственное общество.

Преобразование государственных или муниципальных учреждений в некоммерческие организации иных форм или хозяйственное общество допускается только в случаях, которые установлены законом (п. 2 ст. 17 Закона7-ФЗ).

Наконец, следует иметь в виду, что при реорганизации юридического лица подлежат применению и иные нормативные правовые акты Российской Федерации. В частности, государственная регистрация организации, возникшей в результате реорганизации, и внесение в единый государственный реестр юридических лиц (далее – ЕГРЮЛ) записи о прекращении деятельности реорганизованной организации осуществляются в порядке, установленном Федеральным законом от 08.08.2001 № 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей” (далее – Закон № 129-ФЗ).

Порядок проведения реорганизационных мероприятий

Приведем стандартный алгоритм преобразования бюджетной организации на примере федерального учреждения. Сразу отметим, что все нижесказанное справедливо для учреждений, находящихся в ведении субъектов Российской Федерации и органов местного самоуправления. Итак, если учреждение намерено провести реорганизацию, требуется прохождение следующих этапов.

Согласно п. 1 ст. 57 ГК РФ реорганизация юридического лица может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами.

В соответствии с п. 1 постановления Правительства РФ от 10.02.2004 № 71 “О создании, реорганизации и ликвидации федеральных государственных учреждений” решения о реорганизации федеральных государственных учреждений принимает Правительство РФ. Проекты указанных решений подготавливают федеральные органы исполнительной власти, на которые возложены координация и регулирование деятельности в соответствующей отрасли, по согласованию с Министерством экономического развития РФ (Минэкономразвития), Министерством здравоохранения и социального развития РФ (Минздравсоцразвития) и Министерством финансов РФ (Минфин России).

Проект решения Правительства РФ о реорганизации федерального государственного учреждения должен предусматривать предмет и цели деятельности учреждения, а также предельную численность работников и размер ассигнований на содержание реорганизуемого учреждения в пределах средств, предусмотренных на эти цели в федеральном бюджете.

Кроме того, в соответствии с п. 2 письма Минфина России от 16.06.2003 № 03-01-01/08-176 “О порядке проведения реорганизации и ликвидации федеральных органов исполнительной власти и федеральных учреждений и отражении указанных процедур и их результатов при исполнении федерального бюджета и в бухгалтерском учете и отчетности учреждений” (далее – Письмо № 03-01-01/08-176) в таком решении следует отразить:

- основание для принятия решения о реорганизации органа или учреждения;

- дату, на которую проводится реорганизация органа или учреждения;

- срок проведения реорганизационных мероприятий;

- создание органа (комиссии), уполномоченного учредителем на реорганизацию с назначением председателя органа (комиссии) при реорганизации органа или учреждения;

- источник финансирования расходов, связанных с проведением реорганизации;

- перечень органов или учреждений, которым передаются функции, права и обязанности, активы (финансовые и нефинансовые) и обязательства (далее – активы и обязательства) реорганизуемого органа или учреждения3.

При необходимости в указанных решениях отражаются вопросы, связанные с передачей имущества реорганизуемого учреждения Росимуществу.

Порядок и сроки упразднения органа (комиссии), уполномоченного на реорганизацию, определяются правовым актом учредителя, а в случае реорганизации федерального органа исполнительной власти – распоряжением Правительства РФ. При этом орган (комиссия), уполномоченный на реорганизацию, не может быть упразднен до представления оформленного в установленном порядке передаточного или разделительного балансов (п. 4 Письма № 03-01-01/08-176).

Регистрирующим органам. Ст. 60 ГК РФ устанавливает, что юридическое лицо в течение трех рабочих дней после даты принятия решения о его реорганизации обязано в письменной форме сообщить в орган, осуществляющий государственную регистрацию юридических лиц (т. е. налоговый орган по месту нахождения учреждения), о начале процедуры реорганизации с указанием того, в какой форме производится реорганизация. Если в реорганизации участвуют два и более юридических лиц (например, при слиянии), такое уведомление направляет юридическое лицо, последним принявшее решение о реорганизации, либо определенное решением о реорганизации. Аналогичное положение содержит п. 1 ст. 13.1 Закона № 129-ФЗ.

Форма уведомления приведена в Письме ФНС РФ от 23.01.2009 № МН-22-6/64@ “По вопросу внесения в Единый государственный реестр юридических лиц записи о нахождении юридического лица в процессе реорганизации”.

На основании упомянутого уведомления орган, осуществляющий государственную регистрацию юридических лиц, вносит в ЕГРЮЛ запись о том, что юридическое лицо (юридические лица) находится (находятся) в процессе реорганизации (п. 1 ст. 13.1 Закона № 129-ФЗ).

В соответствии с подп. 4 п. 2 ст. 23 части первой Налогового кодекса РФ (далее – НК РФ), налогоплательщики обязаны письменно сообщать в налоговый орган по месту нахождения организации о ее реорганизации или ликвидации в течение трех дней со дня принятия такого решения. Такое сообщение направляется по форме С-09-4 (“Сообщение о реорганизации или ликвидации организации”), утвержденной Приказом ФНС России от 21.04.2009 № ММ-7-6/252@.

Таким образом, реорганизуемое учреждение должно направить в налоговый орган и уведомление о реорганизации, предусмотренное ст.60 ГК РФ, и соответствующее сообщение согласно НК РФ. Причем оба документа направляются в трехдневный срок с момента принятия решения о реорганизации.

Кредиторам. Особое внимание при реорганизации юридического лица гражданское законодательство уделяет установлению гарантий прав кредиторов реорганизуемого лица. Согласно п. 2 ст. 13.1 Закона № 129-ФЗ реорганизуемое юридическое лицо в течение пяти рабочих дней после даты направления уведомления о начале процедуры реорганизации в орган, осуществляющий государственную регистрацию юридических лиц, обязано в письменной форме уведомить известных ему кредиторов о начале реорганизации. Это уведомление составляется в произвольной форме.

СМИ. После внесения в ЕГРЮЛ записи о начале процедуры реорганизации реорганизуемое юридическое лицо дважды с периодичностью один раз в месяц помещает в средствах массовой информации, в которых публикуются данные о государственной регистрации юридических лиц, уведомление о своей реорганизации. В настоящее время данные о государственной регистрации юридических лиц публикуются в журнале “Вестник государственной регистрации”4.

Если в реорганизации участвуют два и более юридических лица, то, как и при уведомлении налогового органа о начале процедуры реорганизации, уведомление о реорганизации публикует юридическое лицо, последним принявшее решение о реорганизации, либо определенное решением о реорганизации, и делает это от имени всех участвующих в реорганизации юридических лиц. В уведомлении о реорганизации указываются сведения о каждом участвующем в реорганизации, создаваемом (продолжающем деятельность) в результате реорганизации юридическом лице, форма реорганизации, описываются порядок и условия заявления кредиторами своих требований, а также иные сведения, предусмотренные законом.

Внебюджетным фондам. В соответствии с подп. 3 п. 3 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования” (далее – Закон № 212-ФЗ) плательщики страховых взносов обязаны письменно сообщать в орган контроля за уплатой страховых взносов по месту нахождения организации о реорганизации или ликвидации организации в течение трех дней со дня принятия такого решения. Уведомление о предстоящей реорганизации, направляемое во внебюджетные фонды, также составляется в произвольной форме, но обязательно на бланке учреждения с подписанием уполномоченным лицом и проставлением печати. Представлять такое сообщение можно непосредственно (лично) либо по почте заказным письмом с уведомлением о вручении.

Работникам. В процессе реорганизационных мероприятий вносятся соответствующие изменения в документы работников, связанные с работой (трудовой договор, трудовую книжку, личную карточку по форме Т-2). Поскольку меняются существенные условия трудового договора, уведомления об изменении таких условий направлять работнику необходимо в порядке, установленном ст. 74 ТК РФ.

Уведомление работникам составляется в произвольной форме и вручается работнику лично под расписку, либо оно направляется по месту его жительства заказным письмом с уведомлением о вручении. Сделать это необходимо не позднее, чем за два месяца до изменения существенных условий трудового договора (ч. 2 ст. 74 ТК РФ).

Кроме того, ч. 5 ст. 75 ТК РФ устанавливает, что изменение подведомственности (подчиненности) организации или ее реорганизация (слияние, присоединение, разделение, выделение, преобразование) не может являться основанием для расторжения трудовых договоров с работниками организации, и поэтому никаких уведомлений направлять не требуется. В таких случаях в трудовые книжки работников просто вносится в установленном порядке соответствующая запись.

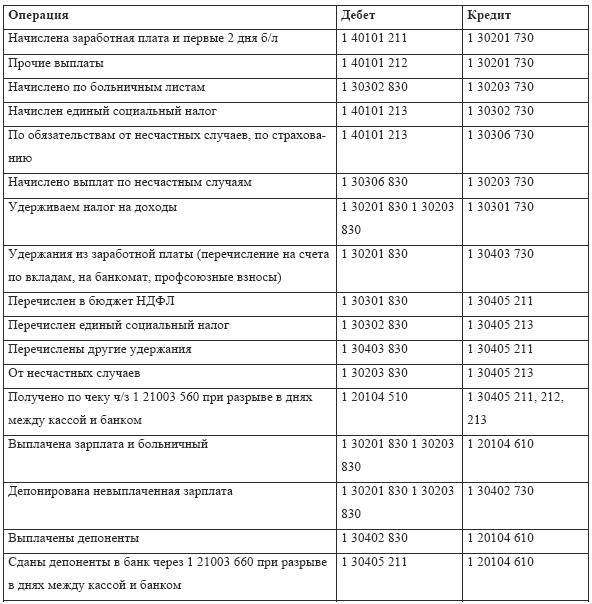

3. Передаточный (разделительный) баланс

Согласно ст. 58 и 59 ГК РФ после завершения всех расчетов по активам и обязательствам, но не позднее установленного учредителем срока окончания реорганизационных мероприятий, орган (комиссия) учреждения, уполномоченный на реорганизацию, составляет:

- при присоединении, слиянии или преобразовании – передаточный акт;

- при выделении или разделении бюджетных учреждений – разделительный баланс.

Передаточный или разделительный баланс по реорганизуемому органу или учреждению составляются в объеме форм годовой бухгалтерской отчетности, установленных Минфином России в Инструкции № 128н, и должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

Далее передаточный или разделительный баланс и акты приемки-передачи активов и обязательств реорганизуемого учреждения представляются учредителю, а в случае реорганизации федерального органа исполнительной власти – Минфину России, учреждению, которому переданы функции, права и обязанности реорганизуемого учреждения (п. 4 Письма № 03-01-01/08-176), и в органы Федерального казначейства или органу, осуществляющему кассовое обслуживание исполнения соответствующего бюджета в установленном порядке (п. 278 Инструкции № 128н).

Передаточный акт и разделительный баланс утверждаются учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридических лиц, и представляются вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих юридических лиц. Непредставление вместе с учредительными документами соответственно передаточного акта или разделительного баланса, а также отсутствие в них положений о правопреемстве по обязательствам реорганизованного юридического лица влекут отказ в государственной регистрации вновь возникших юридических лиц.

Данные передаточного или разделительного баланса, а также объемы лимитов бюджетных обязательств, объемы финансирования, кассовые и фактические расходы реорганизованного органа или учреждения отражаются на дату окончания реорганизации в главной книге и регистрах бухгалтерского учета, а также в бухгалтерской отчетности с начала года вновь созданными или принимающими органами или учреждениями, которым переданы функции, права и обязанности реорганизуемого органа или учреждения.

4. Завершение реорганизационных мероприятий

Одним из наиболее значимых этапов реорганизации являются регистрационные процедуры, осуществляемые в соответствии с Законом № 129-ФЗ. Согласно п. 4 ст. 57 ГК РФ, именно с момента государственной регистрации юридическое лицо считается реорганизованным.

Как правило, государственная регистрация юридических лиц, создаваемых путем реорганизации, осуществляется регистрирующими органами (подразделениями ФНС РФ) по месту нахождения реорганизуемых юридических лиц (п. 1 ст. 15 Закона № 129-ФЗ). Исключение составляет случай прекращения деятельности присоединенного юридического лица, когда регистрация производится уполномоченным органом по месту нахождения юридического лица, к которому осуществляется присоединение (п. 3 ст. 17 Закона № 129-ФЗ).

Использование при регистрации бюджетного учреждения форм, утвержденных постановлением Правительства РФ от 15.04.2006 № 212 “О мерах по реализации отдельных положений федеральных законов, регулирующих деятельность некоммерческих организаций” (в частности, ф. РН0002 “Заявление о государственной регистрации некоммерческой организации, создаваемой путем реорганизации” и ф. РН0009 “Заявление о прекращении деятельности присоединенной некоммерческой организации” и т. д.) ошибочно.

Согласно п. 5 ст. 1 Закона № 7-ФЗ, действие данного закона не распространяется на органы государственной власти, иные государственные органы, органы местного самоуправления, а также на государственные и муниципальные учреждения, если иное не установлено федеральным законом. В связи с этим для государственной регистрации государственного или муниципального учреждения используются формы, утвержденные постановлением Правительства РФ от 19.06.2002 № 439 (далее – Постановление № 439), например, форма заявления о государственной регистрации юридического лица, создаваемого путем реорганизации (форма N Р12001). Порядок заполнения приведенных в Постановлении № 439 форм утвержден Приказом ФНС РФ от 01.11.2004 № САЭ-3-09/16@ “О методических разъяснениях по заполнению форм документов, используемых при государственной регистрации юридического лица и индивидуального предпринимателя”.

В зависимости от формы реорганизации меняется состав документов, которые реорганизуемая организация должна предоставить в регистрирующий орган (см. Таблицу).

Перечень документов, предоставляемых реорганизуемой организацией в регистрирующий орган при различных формах реорганизации

Преобразование, слияние, разделение, выделение (ст. 14 Закона № 129-ФЗ)

Бюджетное учреждение, реорганизуемся в форме присоединения к другому бюджетному учреждению. Подскажите пожалуйста в какие сроки необходимо составить передаточный акт и какую информацию он должен содержать, достаточно ли лишь этого документа? Если есть возможность, были бы рады пошаговой инструкции что и в какие сроки необходимо подготовить касательно отчетности (налоговой, бюджетной, во внебюджетные фонды).

ОтветОснованием для оприходования в учете правопреемника активов и обязательств реорганизованной организации (в случае слияния) служит передаточный акт. По общему правилу передаточный акт составляется один раз - после завершения расчетов с дебиторами и кредиторами, проведения инвентаризации имущества. Уточнения к передаточному акту можно составить, если имеются для этого основания и такой порядок предусмотрен приказом о реорганизации. Форма передаточного акта законодательно не утверждена. Поэтому составьте его в произвольной форме.

Процедура и особенности документального оформления реорганизации определена нормами приказа Минфина России от 20 мая 2003 г. № 44н. Хотя на государственные и муниципальные учреждения данный приказ не распространяется, в нем выражена позиция Минфина России по всем вопросам, сопутствующим реорганизации.

Порядок проведения реорганизации некоммерческой организации приведен в статье 16 Закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях». Кроме этого о том, каким образом производится реорганизация сказано в статье 57 Гражданского кодекса РФ. Правовым актом органа исполнительной власти субъекта РФ или органа местного самоуправления должен быть установлен перечень мероприятий, которые должны быть проведены в рамках реорганизации и срок их проведения.

1. Статья:Реорганизация учреждения

Если решение о реорганизации путем слияния юрлиц принято лицом, у которого нет на это полномочий, то в регистрации новой некоммерческой организации откажут. Такое правило введено Федеральным законом от 17 июля 2009 г. № 170-ФЗ. Однако это не единственное требование, которое должно быть соблюдено в подобной ситуации.

Кто определяет порядок и сроки

Учреждения могут быть реорганизованы только при соблюдении требований статьи 57 Гражданского кодекса РФ. По общему правилу для реорганизации необходимо наличие решения учредителя, оформленное в установленном порядке. Постановлением Правительства РФ, правовым актом федерального органа исполнительной власти, правовым актом субъекта РФ или органа местного самоуправления устанавливаются:*

– основания для принятия решения о реорганизации учреждения;

– дата, на которую проводится операция;

– срок проведения мероприятий;*

– создание комиссии, уполномоченной учредителем на реорганизацию с назначением председателя комиссии;

– источник финансирования сопутствующих процессу расходов;

– перечень учреждений, которым передаются функции, права и обязанности, активы и обязательства.

О начале проведения реорганизации следует сообщить в орган, осуществляющий государственную регистрацию юридических лиц. Причем в течение трех рабочих дней после даты принятия соответствующего решения. После внесения сведений в Единый государственный реестр юридических лиц учреждение размещает уведомление о своей реорганизации в средствах массовой информации, публикующих данные о госрегистрации юрлиц. Сделать это оно должно дважды, с периодичностью один раз в месяц.

Реорганизация считается состоявшейся с момента государственной регистрации вновь возникших одного или нескольких юридических лиц.

Передаем долги и активы*

При слиянии учреждений права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом.

До составления передаточного или разделительного баланса комиссия, уполномоченная на реорганизацию, завершает расчеты с дебиторами и кредиторами, передачу материальных ценностей правопреемникам. По незаконченным расчетам с дебиторами и кредиторами учредителем принимается отдельное решение о списании дебиторской или кредиторской задолженности в установленном законодательством порядке.

Передаточный акт и разделительный (ликвидационный) баланс должны содержать положения о правопреемстве по всем обязательствам реорганизованного учреждения в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

Передача задолженности подтверждается инвентаризационной описью расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089 ).*

Документы нужно утвердить

Передаточный акт и разделительный баланс утверждаются учредителем бюджетного учреждения или органом, принявшим решение о реорганизации. После чего данные документы представляются вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих юридических лиц.

Журнал «Учет в бюджетных учреждениях», №9, сентябрь 20092.Статья:Нюансы отражения активов реорганизации

По решению главного распорядителя один из ГУПов ликвидируется путем слияния с государственным научным учреждением. После слияния новое учреждение остается государственным научным учреждением (в форме нового бюджетного). Какие документы в рамках этой реорганизации главный бухгалтер нового бюджетного учреждения должен получить от ГУПа?

Общие законодательные требования к проведению реорганизации установлены статьями 57-60 Гражданского кодекса РФ.*

Основанием для оприходования в учете правопреемника активов и обязательств реорганизованной организации (в случае слияния) служит передаточный акт.

Процедура и особенности документального оформления реорганизации определена нормами приказа Минфина России от 20 мая 2003 г. № 44н. Хотя на государственные и муниципальные учреждения данный приказ не распространяется, в нем выражена позиция Минфина России по всем вопросам, сопутствующим реорганизации. То есть рекомендации, содержащиеся в упомянутом приказе, можно применять и в учреждениях (если не противоречат нормам учета, предусмотренным для бюджетных учреждений).*

3. Статья:Порядок проведения реорганизации образовательного учреждения

Минобрнауки России разработало Методические рекомендации для создания учебных центров профессиональной квалификации, которые могут быть созданы путем реорганизации учреждений профобразования*. О юридических тонкостях таких мероприятий – в статье.

Реорганизация образовательных учреждений проводится в соответствии с решением учредителя либо уполномоченного органа юридического лица ( ст. 57 Гражданского кодекса РФ ). Также реорганизация может проводиться на основании решения госоргана или суда.

Учредитель должен издать правовой акт, определяющий дату, на которую проводится реорганизация, и ее основание, период проведения, а также источники финансирования расходов.

На основании принятого решения образовательное учреждение издает приказ о проводимой реорганизации и связанных с ней мероприятиях. Кроме того, в учреждении должна быть создана комиссия по реорганизации, уполномоченная учредителем.

Реорганизация может сопровождаться изменением количества структурных подразделений, штатного расписания.

Работники образовательного учреждения должны быть проинформированы о срокахпроведения реорганизации и своих правах под подпись. Отметим, что о предстоящих изменениях и их причинах работодатель обязан уведомить сотрудников не позднее чем за два месяца ( ст. 74 Трудового кодекса РФ ).

В ходе реорганизации учреждение продолжает свою образовательную деятельность. Права и обязанности сохраняются за ним до внесения записи о создании нового юрлица и (или) прекращении деятельности в Единый государственный реестр юридических лиц (ЕГРЮЛ).

При реорганизации в учреждении должна быть проведена инвентаризация не только имущества, но и обязательств. А также всех видов расчетов, в том числе по налогам и сборам и прочим платежам в бюджет и во внебюджетные фонды.

Если обнаружены отклонения фактического наличия активов и обязательств от учетных данных, в учет вносятся соответствующие исправления. Причем сделать это необходимо до составления передаточного акта.

Передаточный акт должен содержать положения о правопреемстве по всем обязательствамреорганизованного учреждения в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами ( ст. 59 Гражданского кодекса РФ ).

К такому акту, как правило, прилагаются перечни движимого и недвижимого имущества (в том числе особо ценного), бухгалтерская отчетность, описи (акты) передаваемых объектов и документов, первичные учетные документы по материальным ценностям, расшифровка дебиторской и кредиторской задолженностей и др.

Передаточный акт утверждается учредителем (органом, принявшим решение о реорганизации). Он передается вместе с учредительными документами для государственной регистрации изменений или внесения таких изменений в документы существующих юридических лиц. *

После завершения реорганизации учреждение при наличии объективных оснований (изменений в образовательном процессе организационных или технологических условиях труда и т. д.) может:

При этом важно учесть следующий момент.

Реорганизация учреждения не может являться основанием для расторжения трудовых договоров с его работниками ( ч. 5 ст. 75 Трудового кодекса РФ ).

4. Ситуация:Как сдавать налоговую отчетность в случае реорганизации

Датой реорганизации является день внесения в ЕГРЮЛ сведений о прекращении деятельности старой (реорганизуемой) или о создании новой организации (организаций) (п. 4 ст. 57 ГК РФ ).

Подать отчетность за последний налоговый период может как реорганизуемая организация (до даты реорганизации), так и ее правопреемники (после даты реорганизации). То есть правопреемник должен представить отчетность, только если такие декларации (расчеты) не были представлены реорганизуемой организацией.* Такой порядок следует из положений статьи 50 Налогового кодекса РФ и писем Минфина России от 25 сентября 2012 г. № 03-02-07/1-229. от 13 сентября 2012 г. № 03-05-05-01/54. ФНС России от 14 января 2013 г. № ЕД-4-3/104. УФНС России по г. Москве от 10 февраля 2012 г. № 16-15/011630 .

Исключение составляет отчетность по НДФЛ: справки 2-НДФЛ за период с начала года до даты завершения реорганизации должна подавать реорганизуемая организация. Сделать это нужно до момента завершения реорганизации.* А правопреемники должны сдавать справки 2-НДФЛ только за период со дня, следующего за днем реорганизации, до конца года. Такая точка зрения высказана в письмах Минфина России от 19 июля 2011 г. № 03-04-06/8-173. ФНС России от 26 октября 2011 г. № ЕД-4-3/17827. УФНС России по г. Москве от 21 апреля 2010 г. № 16-15/042728 .

После внесения сведений в ЕГРЮЛ в зависимости от формы реорганизации обязанность по представлению налоговой отчетности либо остается у реорганизуемой организации, либо переходит к вновь созданным организациям (правопреемникам).*

Правопреемники должны сдавать налоговую отчетность за реорганизуемые организации при реорганизации в форме:

Если реорганизация проходит в форме выделения. налоговую отчетность должна сдавать реорганизуемая организация.

Место подачи деклараций и расчетов за последний налоговый период реорганизуемой организации зависит от того, кто подает эту декларацию: реорганизуемая организация (до даты реорганизации), или ее правопреемники (после даты реорганизации). До даты реорганизации декларация подается по месту учета реорганизуемой организации, после – по месту учета правопреемника. При этом если правопреемник является крупнейшим налогоплательщиком, он должен подавать декларации по всем налогам в инспекцию по месту учета в качестве крупнейшего налогоплательщика (письма ФНС России от 11 ноября 2010 г. № ШС-37-3/15203. УФНС России по г. Москве от 28 августа 2012 г. № 16-15/080280 ). Подробнее о порядке оформления и подачи деклараций при реорганизации см.таблицу .

5. Ситуация:Какие формы отчетности нужно сдавать при реорганизации, преобразовании или ликвидации бюджетного (автономного) учреждения

При реорганизации,* изменении типа учреждения или ликвидации бухгалтерскую отчетность формируйте и представляйте на дату проведения этих мероприятий в следующем составе:*

При этом в текстовой части Пояснительной записки дополнительно должны быть раскрыты:*

По новой ведомственной подчиненности отчетность представляйте после ее утверждения соответствующим органом власти или бывшим учредителем.*

Внимание:* данные, отраженные в отчетности, сформированной при реорганизации, преобразовании или ликвидации учреждения, должны быть подтверждены инвентаризацией активов и обязательств (п. 79 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Продолжаем разговор о реорганизации компаний, начатый в прошлом номере. На этот раз рассмотрим особенности реорганизации в форме присоединения и слияния. Материал подготовлен при участии Е.В. Воробьевой, члена экспертного совета Палаты налоговых консультантов РФ, к. э. н.

При проведении реорганизации в форме слияния и (или) присоединения компаний в формах общества с ограниченной ответственности или акционерного общества нужно руководствоваться следующими законами и нормативно-правовыми актами:

Гражданским кодексом РФ (частью первой);

Федеральным законом от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон № 14-ФЗ);

Федеральным законом от 26.12.95 № 208-ФЗ «Об акционерных обществах» (далее – Закон № 208-ФЗ);

Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон № 129-ФЗ).

Последствия слияния и присоединения

В случае слияния образуется абсолютно новое юридическое лицо – правопреемник реорганизованных фирм, а те организации, которые участвуют в слиянии, прекращают свою деятельность с правопреемством, так как передают все свои права и обязанности новой организации.

При слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом (п. 1 ст. 58 ГК РФ).

Присоединение – это форма реорганизации, когда одно или несколько юридических лиц присоединяются к другому. При этом нового юридического лица не образуется.

И при слиянии, и при присоединении прекращают существование и подлежащие слиянию, и присоединяемые юридические лица. Компания, к которой присоединяются, в дополнение к своим правам и обязанностям приобретает обязанности присоединяемого лица (лиц) (п. 2 ст. 58 ГК РФ).

Форму «присоединение» могут выбрать только компании, имеющие одинаковую организационно-правовую форму. А при слиянии возможна смена организационно-правовой формы компании.

И при слиянии, и при присоединении происходит создание нового общества, которому передаются обязанности реорганизуемых обществ (ст. 58 и 59 ГК РФ). Общества, которые принимают участие в процедуре, перестают существовать как отдельные единицы.

Часто эти формы используют в качестве «альтернативной ликвидации», поскольку реорганизация как путем слияния, так и путем присоединения является отличным выходом из ситуации для убыточных компаний. В такой форме может быть ликвидировано практически любое юридическое лицо. Правда, в некоторых случаях реорганизация в форме слияния должна быть согласована с антимонопольным органом.

При реорганизации все права и обязанности организации переходят к правопреемнику с момента внесения записи в ЕГРЮЛ: при присоединении – к организации, к которой происходит присоединение, при слиянии – к вновь образующейся компании (ст. 58 ГК РФ).

Согласие антимонопольного органа

На совершение реорганизации, предполагающей укрупнение хозяйствующих субъектов, необходимо получить предварительное согласие антимонопольного органа. Так, согласие Федеральной антимонопольной службы России понадобится, если после реорганизации у соединившихся организаций или присоединившейся компании (абз. «а» п. 8 ч. 1 ст. 23, ч. 1 ст. 27 Федерального закона от 26.07.2006 № 135-ФЗ «О защите конкуренции», далее – Закон № 135-ФЗ):

суммарная стоимость активов по данным бухгалтерского баланса по состоянию на последнюю отчетную дату превышает 7 млрд. руб.;

суммарная выручка таких организаций от реализации товаров за календарный год, предшествующий году реорганизации, превышает 10 млрд. руб.;

одна из компаний-участниц включена в реестр хозяйствующих субъектов, имеющих долю на рынке определенного товара более чем 35%.

Ходатайство о даче согласия на присоединение компаний подается одним из заинтересованных лиц (ч. 2 ст 32 Закона № 135-ФЗ).

Уведомление в антимонопольный орган подается лицом, на которое возложена обязанность подачи такого уведомления (ч. 4 ст. 32 Закона № 135-ФЗ). Уведомление и ходатайство могут быть поданы представителем заявителя.

Антимонопольный орган должен дать ответ в течение 30 дней с даты получения ходатайства (ч. 1 ст. 33 Закона № 135-ФЗ).

Если реорганизуемые организации не удовлетворяют критериям, названным выше, но при этом их суммарная выручка превышает 400 млн руб. реорганизованная компания должна уведомить о присоединении антимонопольный орган не позднее 45 дней с даты реорганизации (подп. 1, 2 ч. 1 ст. 30 Закона № 135-ФЗ).

Этапы проведения реорганизации в форме слияния или присоединения

Начинается процесс реорганизации с принятия решения каждым юридическим лицом, участвующим в реорганизации, и заключения ими договора. Затем следует уведомление налогового органа, ПФР и ФСС РФ о принятии решения о реорганизации.

Решение о реорганизации.

Процедуру реорганизации компании в форме слияния или присоединения предваряет принятие соответствующего решения, принимаемого:

общим собранием участников каждого общества, принимающего участие в реорганизации (для обществ с ограниченной ответственностью) (подп. 11 п. 2 ст. 33 Закона № 14-ФЗ);

общим собранием акционеров по представлению совета директоров (для акционерных обществ) (п. 2 ст. 16 Закона № 208-ФЗ).

Договор о слиянии или присоединении.

После принятия соответствующего решения о реорганизации компании общее собрание каждого общества утверждает договор о присоединении или договор о слиянии, в котором определяется порядок и условия реорганизации, а общее собрание присоединяемого общества также принимает решение об утверждении передаточного акта (п. 1, 2 ст. 58, ст. 59 ГК РФ).

В случае присоединения к акционерному обществу или слияния с ним в договоре также определяются условия конвертации денег в акции вновь образуемого в результате реорганизации акционерного общества. Помимо этого, в договор необходимо включить указание об утверждении учредительных документов создаваемой организации, создании ее органов управления и ревизионного органа (п. 2 ст. 52 Закона № 14-ФЗ) (из всех форм реорганизации повысить величину чистых активов могут только процедуры объединения организаций, то есть только слияние или присоединение).

Подача документов на государственную регистрацию.

Заявление о регистрации юридического лица подается в регистрирующий орган (ИФНС).

На основании решения о регистрации регистрирующий орган вносит в ЕГРЮЛ запись о создании нового юридического лица и сообщает регистрирующим органам по месту нахождения реорганизуемых юридических лиц о прекращении их деятельности, о чем эти органы делают запись в ЕГРЮЛ.

Документы, которые подают на государственную регистрацию компании, проводящие процедуру реорганизации в форме слияния или присоединения, отличаются. Так, при слиянии подается (п. 1 ст. 14 Закона № 129-ФЗ):

заявление о регистрации юридического лица, созданного в процессе реорганизации;

сопутствующие ему документы.

А регистрация общества с ограниченной ответственностью путем присоединения требует представления в регистрирующий орган (п. 3 ст. 17 Закона № 129-ФЗ):

заявления о прекращении деятельности фирмы;

заявления о внесении в учредительные документы изменений, связанных с присоединением.

Основные этапы проведения реорганизации в форме слияния или присоединения приведены в таблице.

Трудовой договор при реорганизации в форме слияния или присоединения

При реорганизации компании в форме слияния или присоединения сохраняет силу трудовой договор (ст. 56 ТК РФ) с обусловленной трудовой функцией (работой по определенной специальности, квалификации или должности) (ст. 15 ТК РФ) (соответственно у сотрудников сохраняется и стаж работы, дающий право на очередной оплачиваемый отпуск (ст. 121 ТК РФ)). При этом трудовые отношения с работниками:

продолжаются с их согласия в новой (реорганизованной) компании (ч. 5 ст. 75 ТК РФ);

прекращаются, если работники не согласны продолжать трудовую деятельность в новой, с их точки зрения, организации (в том числе с новым директором и главбухом). В рассматриваемом случае считается, что трудовой договор прекращается по инициативе работника, но по специальному основанию, предусмотренному пунктом 6 части 1 статьи 77 ТК РФ (отказ от продолжения работы в связи со сменой собственника имущества организации, с изменением подведомственности (подчиненности) организации либо ее реорганизацией) (Определение Конституционного суда РФ от 29.01.2009 № 24-О-О). При этом от сторон трудового договора не требуется предварительного уведомления (извещения) второй стороны о принятом решении, получения ее согласия и т. п. Не предусмотрена в связи с увольнением по данному основанию и выплата выходных пособий, поскольку работник принял решение расторгнуть трудовой договор по собственному желанию.

Согласно статье 75 ТК РФ прекращение трудового договора в связи с отказом от продолжения работы в связи со сменой собственника имущества организации может быть произведено только новым собственником организации (Определение Верховного суда РФ от 03.09.2009 № 74-В09-4) (выплаты временно не работающим сотрудникам (находящимся в отпуске по уходу за ребенком, получающим пособие по временной нетрудоспособности и т. д.) производятся в обычном порядке – до даты реорганизации – реорганизуемой организацией, после этой даты – реорганизованной организацией).

Штатное расписание. Штатное расписание, как правило, изменяется, в него могут вводиться новые структурные подразделения, должности, отдельные должности могут из него исключаться.

В новом штатном расписании образованной в результате реорганизации компании должность работника:

может быть сохранена (при этом оснований для увольнения работника по сокращению штата не имеется). В этом случае изменяются условия трудового договора (адрес организации), о чем работник не позднее чем за два месяца должен быть извещен в письменной форме новым работодателем (ч. 1, 2 ст. 74 ТК РФ). Если он согласен с такими изменениями, трудовые отношения с ним продолжаются. Если нет – трудовой договор расторгается по инициативе работника (ч. 6 ст. 75 ТК РФ);

может дублироваться (например, когда работники присоединяемой организации занимают такие же должности, что и работники присоединяющейся организации). В этом случае новый работодатель вправе произвести сокращение численности (штата) (ч. 4 ст. 75 ТК РФ).

если новый работодатель не может предоставить работу, то происходит простой по вине работодателя. Вины работников в этом нет.

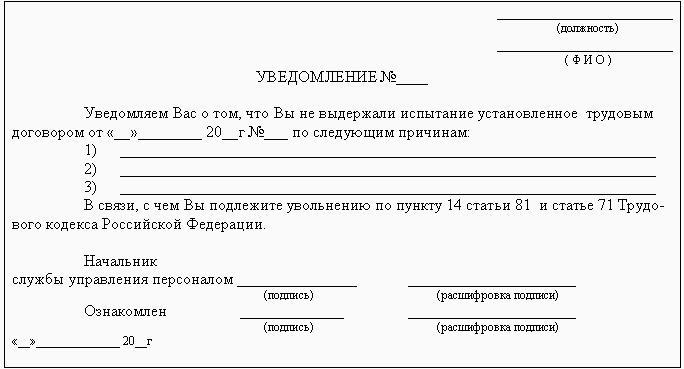

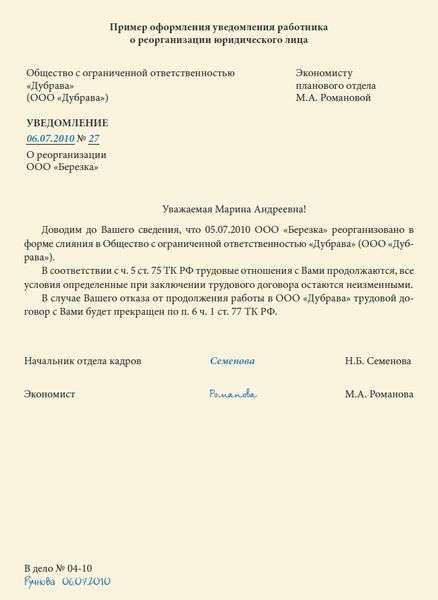

Уведомление работника о реорганизации юридического лица

Процедура извещения работника о готовящейся реорганизации Трудовым кодексом не установлена, поэтому работодатель может уведомить работника об этом событии в любой момент. Но учитывая, что реорганизация – довольно протяженная по времени процедура, рекомендуем сделать это заблаговременно.

Образец уведомления приведен ниже.

Не имеется оснований для выплаты компенсации за неиспользованный отпуск в период работы в реорганизованной компании ООО «Аватон» в момент прекращения деятельности компании и внесения записи в трудовые книжки о реорганизации.

Запись в трудовой книжке

Инструкция по заполнению трудовых книжек (приложение № 1 к постановлению Минтруда России от 10.10.2003 № 69) не регулирует порядок внесения в трудовые книжки записей в случае реорганизации компании.

На наш взгляд, порядок действий должен быть следующим.

Запись о реорганизации компании делается в трудовых книжках всех работников, например в разделе 3 «Сведения о работе» указывается: «Общество с ограниченной ответственностью "Аватон" реорганизовано путем присоединения к обществу с ограниченной ответственностью "Вавилон"».

В графе 4 проставляется основание реорганизации – приказ (распоряжение) или иное решение работодателя, его дата и номер.

Если работники согласны работать в реорганизованной компании и при этом они остаются на прежних должностях, то в трудовых книжках никакие записи не делаются.

Если трудовая функция работника изменяется, то в трудовую книжку после записи о реорганизации компании вносится запись о переводе на новую должность.

Если работник не согласен трудиться в новой компании, то он вправе подать заявление об увольнении как прежнему работодателю (до реорганизации), так и новому.

Трудовые отношения новым работодателем могут быть расторгнуты с работником на основании:

пункта 6 статьи 77 ТК РФ в связи с нежеланием работать в реорганизованной компании, поскольку изменяются существенные условия трудового договора (например, компания изменила адрес, сферу деятельности, условия труда);

пункта 3 статьи 77 ТК РФ по инициативе работника.

В последний день работы:

работнику выдается трудовая книжка (ч. 4 ст. 84.1 ТК РФ);

с ним производится полный расчет – выплата всех сумм, причитающихся от работодателя (ч. 4 ст. 84.1 и 140 ТК РФ).

Образец записи в трудовую книжку работника, если он отказывается работать в связи с изменением существенных условий труда, обусловленных реорганизацией, приведен ниже.

Совместители пользуются общими правами.

На работников-совместителей распространяются те же нормы, что и на работников, работающих по основному месту работы. То есть трудовые отношения с совместителями реорганизуемых компаний также не прекращаются.

Поскольку трудовые отношения с работниками при слиянии (присоединении) организаций не прекращаются, в их трудовые книжки могут быть внесены изменения. Напомним, что в соответствии со статьей 66 ТК РФ записи в трудовой книжке совместителя делаются только на основном месте работы. Следовательно, запись о реорганизации работодателя на совмещаемом месте работы внешнему совместителю может быть сделана по его заявлению на основании копии приказа о реорганизации (данная позиция распространяется на все формы реорганизации, в том числе и на формы присоединения и слияния).

В соответствии с частью 3 статьи 8 Федерального закона от 24.07.2009 № 212-ФЗ (далее – Закон № 212-ФЗ) база по страховым взносам рассчитывается нарастающим итогом с начала года. До тех пор, пока база по страховым взносам не достигнет предельного размера, в 2013 году это 568 000 руб. (ч. 4 и 5 ст. 8 Закона № 212-ФЗ, постановление Правительства РФ от 10.12.2012 № 1276), применяется тариф:

22% – в ПФР;

5,1% – в ФФОМС;

2,9% – в ФСС РФ.

После того как величина базы превысит предельный размер, взносы уплачиваются только в ПФР, но уже по тарифу 10% (если нет права на льготы) (ч. 4 ст. 8, ч. 1 ст. 58.2 Закона № 212-ФЗ).

Организация-правопреемник при определении базы по страховым взносам не вправе учитывать выплаты работникам за текущий год у предыдущего работодателя (письмо Минздравсоцразвития России от 28.05.2010 № 1375-19). Поэтому даже если до реорганизации база по страховым взносам в отношении конкретного работника достигла предельной величины и прежняя компания применяла тариф 10%, то после реорганизации правопреемнику в отношении этого работника придется применять тариф 22% (данная позиция распространяется на все формы реорганизации, в том числе и в форме слияния и присоединения).

Отчетность в ПФР

Расчет по форме РСВ-1 ПФР. Реорганизованная компания включает суммы выплат работникам, переходящим к правопреемнику, в расчет по форме РСВ-1 ПФР до момента окончания реорганизации.

Правопреемник отражает в расчете суммы выплат перешедшим к нему из старой компании работникам с первого дня работы у него.

Персонифицированная отчетность. Реорганизуемая компания обязана представить сведения персонифицированного учета в ПФР в отношении уволенных работников в течение одного месяца со дня утверждения передаточного акта (разделительного баланса), но не позднее дня обращения в ИФНС с заявлением (п. 3 ст. 11 Федерального закона от 01.04.96 № 27-ФЗ и п. 37 Инструкции, утвержденной приказом Минздравсоцразвития России от 14.12.2009 № 987н):

о регистрации компании-правопреемника в случае слияния;

прекращении своей деятельности в случае присоединения.

Справка 2-НДФЛ. Отчитаться по форме 2-НДФЛ с начала года до момента прекращения деятельности должна прежняя компания, а не компания-правопреемник (письма Минфина России от 19.07.2011 № 03-04-06/8-173 и УФНС России по г. Москве от 21.04.2010 № 16-15/042728@, от 01.04.2008 № 09-14/031191).

Стандартные налоговые вычеты. Компания-правопреемник предоставляет работникам такие вычеты с момента начала их работы в этой компании с учетом зарплаты, полученной с начала календарного года, в котором проведена реорганизация.

Имущественный вычет. Если работник получал у прежнего работодателя имущественный вычет, получать его автоматически у правопреемника он не сможет, так как в уведомлении о подтверждении права на имущественный вычет (утверждено приказом ФНС России от 25.12.2009 № ММ-7-3/714@) указан прежний работодатель.

Чтобы вычет начал предоставлять правопреемник, работник должен получить новое уведомление (письма Минфина России от 25.08.2011 № 03-04-05/7-599 и ФНС России от 23.09.2008 № 3-5-03/528@) и написать заявление на вычет (ст. 220 НК РФ).