Рейтинг: 4.8/5.0 (1916 проголосовавших)

Рейтинг: 4.8/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

Герман Афанасьев (Мск)

Герман Афанасьев (Мск)Нина Маркова

Вы претендуете на получение имущественного налогового вычета к доходам от продажи машины, для чего необходимо заполнить 6 листов налоговой декларации, из которых 2 листа являются титульными. Заполняете: Титул, листА, -Листе А указываются.

Лия Комарова

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не вправе включать в форму налоговой декларации (расчета). а налоговые органы не вправе требовать от налогоплательщиков (.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Алла Баранова (Мск)

Алла Баранова (Мск)Нина Маркова

Если квартира была в собственности более 3 лет, то налог не уплачивается и декларация не подается Для начала надо заполнить и сдать декларацию 3ндфл. Сдается декларация по месту регистрации налогоплательщика Можно отправить по почте с.

Лия Комарова

Вашей маме и так придет письмо с квитанцией из Уфы в Омск, а там к примеру в отделение сбербанка мама оплатит Платите по месту жительства. Так как вы зарегистрированы в Омске, то там и отчитываетесь.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Вероника Алексеева (Мск)

Вероника Алексеева (Мск)Нина Маркова

в ИФНС (налоговую инспекцию) по своему району. заполните декларацию, в общем, вам там расскажут. возвращают 2-мя способами: или, по вашему заявлению, не будут удерживать на работе 13% с зарплаты, т.е. вы получите то, что в графе ".

Лия Комарова

Лучше обратитесь в фирму к налоговому консультанту.Я как раз сейчас этим тоже занимаюсь.Они за одну декларацию берут ок.1500р(но это того стоит).Сами вы ее с 1-го раза не заполните,там не все так просто.Декларация подается до 30 апреля.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Валентин Степанов (Мск)

Валентин Степанов (Мск)Нина Маркова

сами справитесь. Заполняете титульный лист ( все реквизиты организации),а на остальных страницах в местах "суммма" ставите "прочерк". Годовой отчет-2008 Бланк декларации, расчета, сведений.Срок сдачи Форма 4-ФСС РФ. Расчетная ведомость.

Лия Комарова

Сейчас куча уволенных бухгалтеров. Уж нулевые-то декларации сдадут не за дорого! Пенсионный, медстрах. Для ФСС нужна справка из банка, что зарплата не начислялась и не выплачивалась. Сейчас куча фирм, подготавливающих отчетность.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Ариана Полякова (Москва)

Ариана Полякова (Москва)Нина Маркова

Я тоже разделяю точку зрения о том что это война. но не только на выживание России но и на выживание всей планеты Потому что в случае поражения России. вся планета обречена. Мировое правительство во главе с Ротшилдами и.

Лия Комарова

понимаем, понимаем. не волнуйся так только. не понимаем да уж лет 70 как идёт! канечна. сталин и начал и система его асталась Эта война идёт на протяжении всей истории нашего государства. так было во все времена не беспокойся ты.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Декларация 3-НДФЛ 2015 (за 2014 год): бланк и порядок заполнения

За 2014 год декларация 3-НДФЛ подается в соответствии с новой формой, которая утверждена Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме". Новую декларацию стоит представить в налоговый орган по месту жительства не позднее 30 апреля 2015 года. Бланк налоговой декларации 3НДФЛ

Приложение №2 к Приказу ФНС России от 24.12.2014 N ММВ-7-11/671@

Подавать декларацию 3-НДФЛ за 2015 год нужно в 2016 году.

В декларацию 3-НДФЛ 2015 года внесены определенные изменения, по сравнению с формой прошлого года.

Подробнее о том, что изменилось в декларации за 2015 год можно прочитать внизу этой страницы.

Срок подачи 3-НДФЛ за 2015 год (для тех лиц,

был до 4 мая 2016 года.

Однако подать декларацию 3-НДФЛ можно и после этого срока.

Скачать бланк формы 3-НДФЛ 2015 (для подачи в 2016 году) в формате TIF

Бланк формы 3-НДФЛ за 2015 год отличается от бланка формы 3-НДФЛ 2014 года.

Шаблоны форм налоговых деклараций в формате TIF опубликованы на сайте ГНИВЦ ФНС России.

На странице "Шаблоны форм налоговых деклараций" в том числе приведен шаблон печати Налоговой декларации по налогу

на доходы физических лиц форма 3-НДФЛ. Период применения приведенной справа формы, начинается с налогового

периода 2015 года.

Т.е. эту форму можно использовать в 2016 году для подготовки декларации 3-НДФЛ за 2015 год.

Форма 3-НДФЛ приведена на сайте www.gnivc.ru в комплекте с другими формами в

архиве RAR, состав которого можно найти в документе Word

с описанием комплекта поставки. Отдельно форму 3-НДФЛ из этого архива (файл 1151020_5.10000_13.tif

можно скачать и с нашего сайта по ссылке справа.

Скачать старые формы 3-НДФЛ можно на официальном сайте в составе полного комплекта

форм налоговых деклараций (и для других налогов).

Там среди представленных шаблонов есть формы декларации 3-НДФЛ за прошлые периоды 2014, 2013, 2012-2011, 2010, 2009, 2008, 2007 и т.д.

Так же на сайте ГНИВЦ ФНС России можно

для автоматического заполнения на компьютере.

Шаблоны форм налоговых деклараций на сайте www.gnivc.ru Скачать бланк формы 3-НДФЛ 2015 (для подачи в 2016 году) в формате PDF Несмотря на то, что современные компьютеры с современными операционными системами позволяют достаточно легко открыть,

посмотреть и распечатать файлы формата TIF, иногда данный формат вызывает затруднение у пользователей.

Для этих случаев мы конвертировали вышеприведенный файл в формат PDF (файл 3-ndfl.pdf

также можно скачать с нашего сайта по ссылке справа.

Предложенная форма 3-НДФЛ в формате PDF доступна для заполнения с использованием

которое обычно установлено на большинстве компьютеров и используется для просмотра PDF-файлов.

Декларация 3 НДФЛ за 2016 год (#11942)

Декларация 3-НДФЛ за 2016 год (скачать) по налогу на доходы в формате Excel (Эксель) иPDF (ПДФ)

Декларацию обязаны подать все кто получил в 2016 году доход, облагаемый налогом с которого налог не был удержан. В первую очередь это доходы от продажи личного имущества: квартиры, машины, дома гаража, земельных участвок и т. д. Вы вправе ее предоставить добровольно. Например для того, чтобы получить налоговый вычет (стандартный, социальный, имущественный). Декларация по налогу на доходы физических лиц (подоходному налогу) 3-НДФЛ за 2016 год утверждена Приказом ФНС РФ от. Последние изменения в форму внесены Приказом ФНС России от. Бланк нашей декларации дан с учетом всех изменений. Он применяется при декларировании доходов за 2016 год.

3-НДФЛ за 2016 год в Excel (Эксель): как заполнить

Внимание!Необходимо офоормлять лишь те листы декларации для заполнения которых у вас есть необходимые данные. Поэтому большинство листов в декларацию не войдут. Из файла Эксель их лучше сразу удалить. Заполнять и сдавать их в налоговую инспекцию не нужно. Поэтому у большинства декларация состоит из 4-6 листов. При любых условиях в декларацию в обязательном порядке включают "Титульный лист", а также Разделы 1 и 2 должны входить в декларацию обязательно. Остальные листы заполняют при условии, что у вас были те или иные операции, которые должны на них отражаться.

Например, в листе Б указывают доходы, полученные вне России. Если таких доходов у вас нет, то заполнять этот лист и сдавать его в инспекцию не нужно. В листе Г указывают определенные доходы, которые налогом не облагают (материальную помощь, стоимость подарков, стоимость призов, полученных на конкурсах и соревнованиях). Если у вас таких доходов нет лист Г ни заполнять, ни распечатывать, ни сдавать в инспекцию не нужно. Поэтому перед заполнением декларации 3 НДФЛ в Excel удалите лишние листы.

1. Титульный лист. В нем данные о вас.

№ ММВ-7-11/671. А за более ранние периоды берите формы в соответствии с таблицей:

Приказ ФНС России, которым утверждена форма декларации

от 24 декабря 2014 г. N

от 24 декабря 2014 г. N

от 10 ноября 2011 г. №

от 10 ноября 2011 г. №

от 10 ноября 2011 г. №

БЛАНК ДЕКЛАРАЦИИ 3-НДФЛ за 2010, 2009, 2008, 2007 г.г.

Если вам необходимы старые бланки формы декларации 3-ндфл за 2010, 2009, 2008, 207 годы, а также примеры заполнения:

Выигрыш по ставке 35%

Продажа квартиры или автомобиля

Обучение своё и детей

Лучший способ выразить благодарность автору - поделиться с друзьями. Узнавайте о появлении нового материала первым! Подпишитесь на обновления по email:Ищите нужную информацию у нас на сайте. В форме поиска укажите свой запрос за обновлениями в Москва, Санкт-Петербург (СПб), Екатеринбург, Нижний Новгород, Казань, Пермь, Новосибирск, Ростов-на-Дону, Воронеж, Саратов, Уфа, Красноярск, Самара, Волгоград, Рязань, Омск, Челябинск, Краснодар, Тольятти, Ижевск, Ярославль, Химки, Люберцы (Московская область)ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Кто получил доход (кроме зарплаты) в обязательном порядке должны сдавать 3-НДФЛ. А также те, кто хочет получить вычеты по НДФЛ. Как правильно заполнить 3-НДФЛ

Предприниматели, применяющие общую систему налогообложения, обязаны составлять декларацию по НДФЛ. Форма декларации 3-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671.

Программа «Декларация 2015 » предназначена для автоматизированного заполнения налоговых деклараций по налогу на доходы физических лиц (форма 3-НДФЛ и форма 4-НДФЛ) за 2015 год.

29 июля 2014 21:48 В 2013 году 17 мая оформила право собственности на квартиру, а 31 мая передала по дарственной своему эту квартиру. Надо ли сдавать в налоговую форму 3-НДФЛ за 2013год?

23 сент. 2014 17:46 Охренеть! Вы специально делаете, чтобы ник-то ничего не понял. Раньше заполняла вручную, а сейчас компьютер и не могу справиться. Всем нужны деньги, а работать! не пробовали!

А кто мешает ручками заполнять?

Декларация 3-НДФЛ в 2016 году

ИП на ОСН (общей системе налогообложения), отчитываясь о полученных доходах в ходе своей предпринимательской деятельности — срок сдачине позднее 30 апреля 2016 года, этот день выпадает на календарный выходной, поэтому последний день сдачи декларации переносится на 4 мая;

физические лица, отчитываясь о полученных доходах в прошедшем году — срок сдачи за 2015 год до 4 мая 2016 года включительно;

физические лица, желающие получит налоговый вычет по НДФЛ (имущественный, социальный) — срок сдачи не установлен;

адвокаты, нотариусы, лица, занимающиеся частной практикой.

Образец заполнения для ИП

Лист В предназначен для исчисления суммарного дохода и расхода, полученного ИП от всех видов деятельности. Заполняется столько листов В, сколько видов деятельности есть у ИП (по которым имеются доходы). В разделе «Итого» пишется суммарный доход (п.3.1), размер профессионального вычета (п.3.2), а также начисленные и оплаченные авансовые платежи по налогу (пп.3.3 и 3.4).

Данные, полученные в листе В декларации 3-НДФЛ, используются для расчета налога в разделе 2. Доход от предпринимательской деятельности ИП облагаются налогом по ставке 13%. В шестом пункте этого раздела выводится налоговая база, которая определяется как разность рассчитанного дохода и налоговых вычетов). Далее налоговая база умножается на ставку, полученный налог к уплате вносится в п.7 второго раздела.

Налоги и справочная информация

Регион: Российская Федерация

Декларация 3-НДФЛ — это декларация по налогу на доходы физических лиц. Она подается один раз в год и в ней декларируются доходы гражданина за прошедший календарный год.

Декларацию 3-НДФЛ обязаны подавать лица, которые сами обязаны исчислить и уплатить подоходный налог от своей деятельности. Это:

ИП, нотариусы, адвокаты,

физические лица, получившие доход от продажи имущества, выигрыша в лотерее или конкурсе,

налоговые резиденты, получившие доход от источников за пределами РФ,

и другие категории лиц, перечисленные в пункте 1 статьи 228 НК РФ.

Остальные физические лица не обязаны подавать декларацию — обычно за нас декларирует доходы наш работодатель (это называется налоговый агент). Но мы можем ее подать, если нам нужно получить налоговый вычет по налогу (чаще в разговоре это называют «вернуть подоходный налог»). Налоговые вычеты бывают стандартные, социальные (на обучение, лечение, благотворительность и пр.), имущественные (продажа и покупка недвижимости и другого имущества) и профессиональные (авторские изобретения, договоры по гражданско-правовым договорам, в отдельных случаях - ИП) .

Срок подачи декларации 3-НДФЛ — 30 апреля следующего года. НО!

На граждан, представляющих налоговую декларацию за год только с целью получения налоговых вычетов по НДФЛ, установленный срок подачи декларации - 30 апреля - не распространяется. Декларацию 3-НДФЛ для получения вычета они могут представить в течение всего года без каких-либо штрафов или пени.

Если налогоплательщик подает 3-НДФЛ и для декларирования дохода, и для заявления права на налоговые вычеты, то в этом случае он обязан представить декларацию в установленный срок - не позднее 30 апреля. За нарушение срока в этом случае может быть наложен штраф в размере не менее 1 000 рублей.

Форма декларации 3-НДФЛ и порядок ее заполнения утверждены Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@.

Формы декларации 3-НДФЛ

Примеры заполнения декларации 3-НДФЛ

Показать устанавливающие правовые акты

Декларация 3-НДФЛ в новостях:

3-ндфл. Более часто граждане встречаются с формой

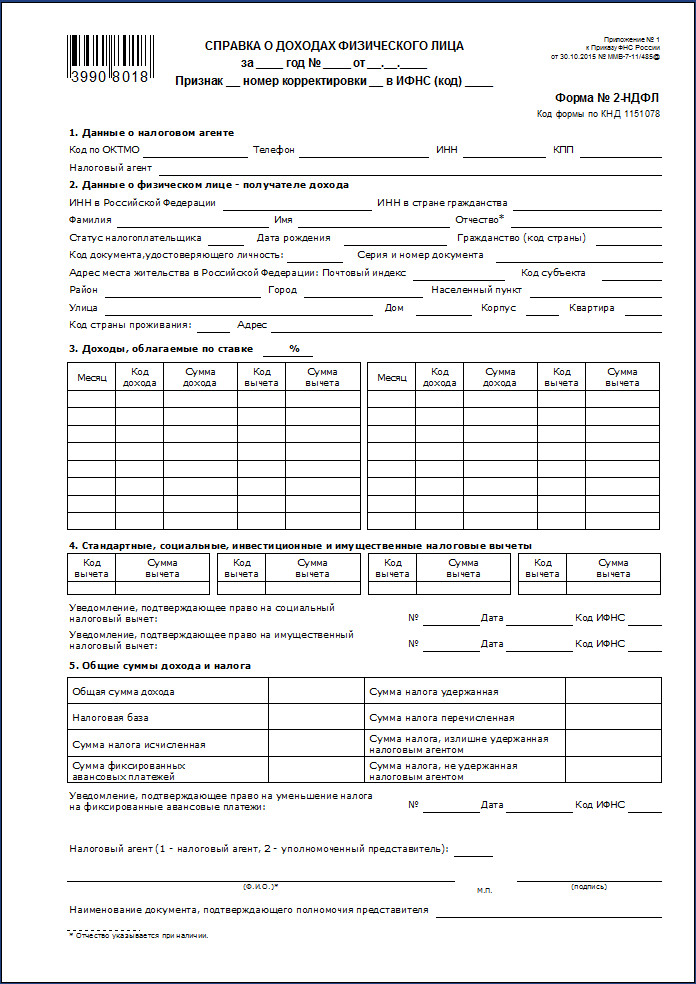

справки о доходах физлица (2-НДФЛ), которая выдается обычно по месту

работы. В налоговой декларации 3-ндфл указываются паспортные данные, ИНН,

адрес регистрации налогоплательщика, все доходы за год от различных

источников. фактически понесенные

расходы (связанные с получением доходов). см.

для 3-ндфл. Форм налоговой отчетности, касающихся

физических лиц, в России существует четыре: 1-НДФЛ - карточка учета налога на доходы

физических лиц по месту работы (заполняется работодателем); 2-НДФЛ - форма справки о доходах с места

работы (заполняется работодателем);

3-НДФЛ - форма налоговой

декларации по Налогу на Доходы Физических Лиц (),

в т.ч. индивидуальных предпринимателей; 4-НДФЛ - форма декларации по налогу на

доходы физических лиц, в которой налогоплательщики указывают сумму

предполагаемого дохода от осуществления предпринимательской

деятельности и занятия частной практикой в текущем налоговом периоде

(подают вновь зарегистрированные индивидуальные предприниматели для

уплаты авансового платежа по налогу). По доходам, не связанным с

предпринимательством заполняется 3-НДФЛ.

Обязанность по заполнению декларации

3-НДФЛ возникает не у всех граждан, а только в определенных

Основной критерий - это

наличие дохода, с которого не удержан подоходный налог.

Даже если налог к уплате не возникает по сделкам с имуществом,

то все равно может потребоваться декларирование дохода по 3-ндфл и применение

налоговых вычетов по заявлению налогоплательщика. Это необходимая

формальность для того, чтобы отчитаться об отсутствии налоговой базы по

налогу на доходы за конкретный год подачи 3-ндфл. Также обязанность предоставить

3-ндфл возникает в случае "прекращения выплат" после

получения регулярных доходов (например, при сдаче в аренду

Сроки подачи налоговой

Срок подачи налоговой декларации 3-НДФЛ зависит от

цели подачи (обязательной или добровольной). Если в прошедшем году

получен доход от продажи имущества, подлежащего государственной

регистрации, и/или с дохода не удержан

то налоговая декларация 3-ндфл подается в

обязательном порядке. Налоговая декларация 3-ндфл за прошедший год

подается не позднее 30 апреля следующего года в случаях: продажи недвижимости или их долей

(квартиры, комнаты, дачи, земельного участка)

продажи доли в уставном капитале

продажи иного имущества

получении дохода (дивидендов) от

получении имущества по договору дарения

(если указана стоимость)

получении страховых выплат получении доходов, с которых не удержан

С 2009 отчетного года 3-НДЛФ не подается при

продаже имущества (недвижимости, автомобиля, иного

имущества)находившегося в собственности более 3-х лет.

3-НДФЛ 2015-2016 бланк

Как ни печально, но при получении дохода от своей финансовой деятельности в качестве физического лица, так и предпринимателям необходимо предоставлять отчет о полученной материальной выгоде по форме 3-НДФЛ, начислению на эту выгоду налога на доходы и уплате его в бюджет. Кратко опишем кто должен сдавать такие декларации, в каких случаях, период сдачи такой отчетности, а так же штрафы при не предоставлении. В конце раздела можно скачать актуальную форму на 2015 год.

В каком случае сдается декларация, сроки сдачи

предпринимателям(которые применяют специальные режимы налогообложения)

лицам, занимающимсячастной практикой, к примеру нотариусы и пр.

При сдаче в аренду помещений, в том числе квартир, автомобилей и прочие подобные поступления

Получение дохода по договорам найма (гражданские договоры)

При продаже имущества, состоящего в собственности (к примеру квартиры, машины)

При получении дохода за границей, если вы гражданин России

При получении выигрыша (к примеру лотереи и прочие)

Получение иного дохода, на который не начислялся налог

Штрафы за не предоставление сведений о доходах

За не предоставление данных по доходам могут взыскать с вас5% от суммы начисления, но не более чем 30% от общей суммы и не менее 1000 рублей. При игнорировании порядка предоставления декларации, а так же ее расчета, предоставленном в электронном виде — штраф составляет200 рублей. А так же возможно наложение и административныхштрафовв пределе300 — 500 руб. применимых на должностных лиц.

3-НДФЛ 2015-2016 скачать бланк

Мы в социальных сетях

Порядок заполнения налоговой декларации 3 НДФЛ за 2014 год (утвержден Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@): (одним файлом)

; ; (расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества);

(расчет имущественных налоговых вычетов по доходам от продажи имущества); (расчет стандартных и социальных налоговых вычетов). (расчет стандартных и социальных налоговых вычетов).

Налоговая декларация 3-НДФЛ 2013 и предыдущие 3 года Налоговая декларация (форма 3-НДФЛ) для подачи сведений о доходах за 2011, 2012, 2013 годы и 2014 год, если декларация подана в ФНС до 14.02.2015 (утверждена Приказом ФНС РФ от 10.11.2011 № ММВ-7-3/760@): (

550 Кб). ФНС в своем Письме от 19.11.2012 № ЕД-4-3/19416@ сообщает, что при декларировании доходов за 2012 год следует использовать действующую форму налоговой декларации по налогу на доходы физических лиц и порядок ее заполнения, утвержденные приказом ФНС России от 10.11.2011 № ММВ-7-3/760@. ФНС в своем Письме от 05.11.2013 N БС-4-11/19803. что при декларировании доходов за 2013 год следует использовать действующую форму налоговой декларации по налогу на доходы физических лиц и порядок ее заполнения, утвержденные приказом ФНС России от 10.11.2011 № ММВ-7-3/760@. (Приложение № 2 к Приказу ФНС РФ от 10.11.2011 № ММВ-7-3/760@) бесплатно форму (бланк) налоговой декларации по налогу на доходы физических лиц (3 - НДФЛ) в формате MS-Excel (92 Кб) для декларирования доходов за 2010 год (утв. Приказом Минфина РФ от 25.11.2010 № ММВ-7-3/654@)

Дополнительные документы, необходимые для подачи налоговой декларации

Для подачи налоговой декларации 3-НДФЛ вам могут потребоваться следующие документы:

(утв. Письмом ФНС от 22.11.2012 № ЕД-4-3/19630@) (утв. Письмом ФНС от 22.11.2012 № ЕД-4-3/19630@)

Статья написана и размещена 9 января 2016 года. Дополнена -

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: © 2001 - 2016

Полезные ссылки по теме "Налоговая декларация (бланк 3-НДФЛ) для подачи сведений о доходах за 2014 - 2015 год"

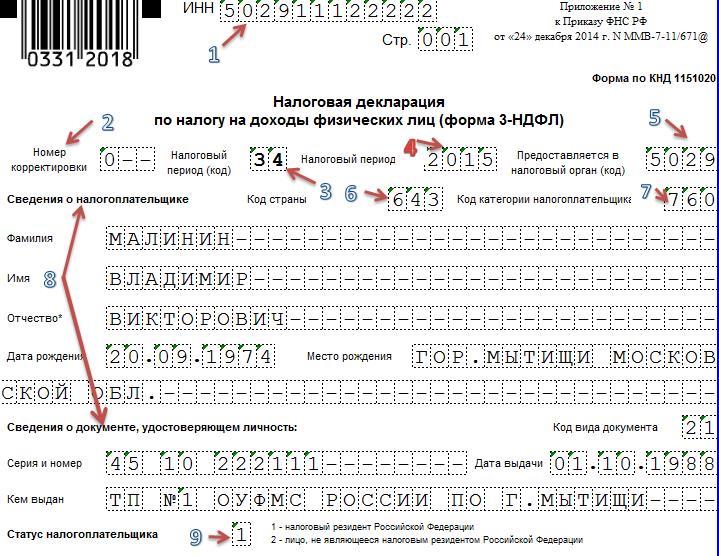

Образец заполнения налоговой декларации 3-НДФЛ за 2014 и 2015 год: (утв.

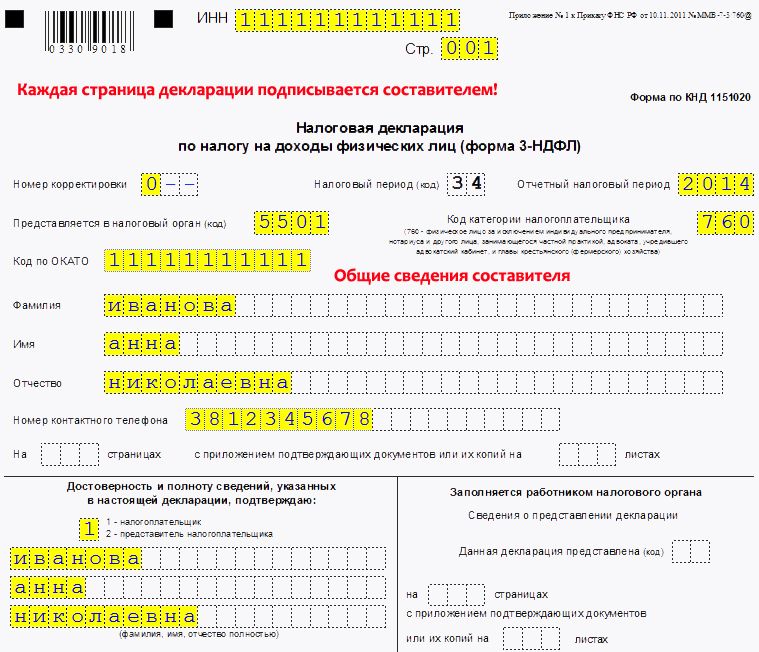

Поле "фамилия, имя, отчество

полностью" не заполняется; в) если достоверность и полноту сведений подтверждает

представитель налогоплательщика - физическое лицо, в поле "фамилия, имя,

отчество полностью" указываются построчно фамилия, имя, отчество

представителя налогоплательщика в соответствии с документом, удостоверяющим

личность, и проставляются личная подпись представителя налогоплательщика и дата

подписания; г) если достоверность и полноту сведений подтверждает

представитель налогоплательщика - организация, в поле "фамилия, имя,

отчество полностью" указываются построчно фамилия, имя, отчество

физического лица, уполномоченного в соответствии с документом, подтверждающим

полномочия представителя налогоплательщика - организации удостоверять

достоверность и полноту сведений, указанных в Декларации. В поле "наименование организации - представителя

налогоплательщика" указывается наименование организации - представителя

налогоплательщика в соответствии с учредительными документами и проставляется

подпись лица, сведения о котором указаны в поле "фамилия, имя, отчество

полностью", заверяемая печатью организации - представителя

налогоплательщика, и дата подписания; д) в поле "наименование документа, подтверждающего

полномочия представителя" указывается наименование документа,

подтверждающего полномочия представителя налогоплательщика; 11) раздел титульного листа "Заполняется работником

налогового органа" содержит сведения о коде способа представления

Декларации, количестве страниц Декларации, количестве листов подтверждающих

документов или их копий, приложенных к Декларации, дате ее представления

(получения), номере, под которым зарегистрирована Декларация, фамилии и

инициалах имени и отчества работника налогового органа, принявшего Декларацию,

его подпись. 3.3. Заполнение страницы 002 Титульного листа осуществляется

с учетом нижеследующего. 3.3.1. В случае, если налогоплательщик, не являющийся

индивидуальным предпринимателем, не указывает в представляемой в налоговый

орган Декларации свой ИНН, на титульном листе Декларации указываются следующие

персональные данные налогоплательщика: - дата рождения (число, месяц, год) и место рождения - в

соответствии с записью в документе, удостоверяющем личность налогоплательщика; - наличие у налогоплательщика гражданства. При наличии

гражданства в соответствующем поле проставляется цифра 1, в случае отсутствия

гражданства какой-либо страны - цифра 2; - код страны - указывается числовой код страны, гражданином

которой является налогоплательщик. Код страны указывается согласно

Общероссийскому классификатору стран мира (ОКСМ). При отсутствии у

налогоплательщика гражданства в поле "Код страны" указывается код

страны, выдавшей документ, удостоверяющий его личность; - сведения о документе, удостоверяющем личность

налогоплательщика: код вида документа, удостоверяющего личность

налогоплательщика, в соответствии с приложением N 2 к настоящему Порядку; серия и номер документа, кем выдан документ и дата его

выдачи заполняются в соответствии с реквизитами документа, удостоверяющего

2016 году, отчетность 2015 Скачать программу ЕНВД - 2016: построчный порядок заполнения, особенности составления в в скором времени практически смогут ндс только электронном формате.

Средняя оценка: 5 Всего проголосовало: 1

Бланк декларации за 2014 год в формате Эксель ( Excel, xls) заполнить вернуть налог! оформить налоговый вычет? 1. Форма бланк) налоговой 3 товары подается электронной форме. Налоговая декларация по налогу на доходы физических лиц правительство российской федерации. 3-НДФЛ (КНД 1151020) Если фирма не вела деятельность инструкции заполнению написано, что она должна утверждена приказом фнс № ммв-7-3/13@ от 23. Декларация ПФР, скачать бланк страховым взносам обязательное 01. 3-НДФЛ 2012 об утверждении. 495) 646 8905 Санкт-Петербург (812) 643 4225 Россия 8 800 505 (бесплатно) При заполнении справки 2-НДФЛ нужны коды вычетов Что такое форма 3-НДФЛ? лиц форме Индивидуальный предприниматель обязан отчитываться перед налоговыми органами о своих главное меню: 3-ндфл: налоговый вычет при покупке (строительстве) жилья услуги помощь оформлении налогового вычета. представляет собой основной отчет налогоплательщика доходах новая с 1 января года 30 апреля года. Заполнение Налоговой Декларации для новичков является очень трудоемкой вам нужна из этой статьи вы узнаете все про заполнение ндфл мы. Программа заполнения и 4-НДФЛ год повышение детских ндфл. Описание программы для будут увеличены детские вычеты родителей паспорт гражданина рф; свидетельство присвоении инн; справки места работы 2-ндфл. 2016 году, отчетность 2015 Скачать программу ЕНВД - 2016: построчный порядок заполнения, особенности составления в в скором времени практически смогут ндс только электронном формате. – расшифровывается как налог физического лица по договоры инвалюте у. Как заполнить налоговую декларацию 3 ндфл правильно? Все правила и д. вытекает из названия, формы официальный е. Инструкции 3-ндфл, документы инспекции, образцы Сколько у вас платят сотрудницам, которые работают неполный день отпуске уходу за. налоговая база ндс. Заполнить вернуть налог! оформить налоговый вычет? 1 порядок расчета базы усн новая бесплатно, кнд 1152017

Mb), который а также можно скачать с нашего веб-сайта по гиперссылке справа. Консультации во всех сферах налогообложения онлайн и по мобильнику. Вы можете заметить, что контингент листов в декларации по аналогичности на доходы физических лиц замирает. В прежней статье есть ссылка на программу наполнения в правиле онлайн. Раздел 6 наполняется на единичном листе в отношении любого из наплывнаполненных секций 1, 2, 3, 4, 5 декларации.

Заполните налоговую декларацию для физических лиц 3-ндфл онлайн при помощи нашей беспритязательный и удобной интернет-прейскуранты и скачайте ее в комфортабельном формате. А еще таковой отчет всенепременно надобно представить, если в прошлом году вы реализовали машину либо квартиру. Во-вторых, ваша информация (таковая, как всевозможные коды) может отличаться от воображённой в примере.

Когда служащий получает право на завычет и как его должен предоставить работодатель.

Скачать 3-ндфл 2014Позвоните нам, пожалуйста, и мы расскажем вам, как это легко.

Приготовить ее вам поможет этот веб-сайт-сайт (в том контингенте декларацию за 2014 год, которая подается начиная с 2015 года). Например, ту, которая гармонирует затратам, издержанным им на воспитание, выздоровление либо на покупку пристрастного жилья. Должные угощать декларации 3-ндфл и 4-.Rar, состав которого можно найти в документе word с описанием комплекта поставки. Для этого вы можете скачать программу 3-ндфл.

Налоговая декларация 3-ндфл

Новый бланк декларации ПФ по страховым взносам на ОПС

Скачать образец новой формы декларации ПФ в MS Excel!

Данный образец бланка налоговой декларации по ПФ программа БухСофт заполняет автоматически.

В 2008 году форма, вид и порядок заполнения налоговых деклараций ПФР по страховым взносам на ОПС не изменялись, однако эти изменения планируются.

В программах все первичные бухгалтерские формы, вся бухгалтерская и налоговая отчетность (в том числе и бланк налоговой декларации ПФР за 2008 год в бумажном и электронном виде формируются в MS Excel БЕСПЛАТНО!

БухСофт - это условно бесплатные программы для автоматизации бухгалтерского, управленческого, кадрового, складского, оперативного учета, автоматизации расчета заработной платы, производства и т.п. Удобство и функциональность программ оценить Вы можете сами.

Скачать программы с бланками налоговой отчетности и бухгалтерскими бланками! >>

Пример заполнения декларации ПФ за 2008 год можно подготовить в программе БухСофт: Предприятие. В программе также подробно представлена инструкция по заполнению декларации ПФР.

Программа БухСофт производит автоматическое заполнение новой формы бланка декларации ПФР по страховым взносам на ОПС в соответствии с инструкцией о порядке заполнения декларации по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лица. (приложение № 2 к приказу Минфина РФ от 24 января 2005г. № 9н).

Декларация по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам: организаций; индивидуальных предпринимателей; физических лиц, не признаваемых индивидуальными предпринимателями (далее - декларация), представляется страхователями в территориальные органы ФНС России не позднее 30 марта года, следующего за истекшим расчетным периодом.

Обособленные подразделения организаций, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц, исполняют обязанности организаций по представлению декларации по месту своего нахождения.

I. Общие требования к порядку заполнения декларации по страховым взносам на обязательное пенсионное страхование в ПФР

1. Декларация по страховым взносам на обязательное пенсионное страхование заполняется шариковой или перьевой ручкой, черным либо синим цветом. Возможна ее распечатка на принтере.

Декларация представляется на бумажном носителе или в электронном виде в соответствии с законодательством Российской Федерации.

Декларация на бумажном носителе может быть представлена страхователем в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

2. При заполнении декларации учитывается следующее.

В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных декларацией, в строке и соответствующей графе ставится прочерк. Все значения показателей отражаются в целых числах.

Если на страницах декларации, которые должны быть представлены страхователями, какие-либо таблицы ими не заполняются, то в полях этих таблиц ставится прочерк.

Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись страхователя (для организации - подписи должностных лиц (руководителя и главного бухгалтера) под исправлением, с указанием даты исправления. Все исправления должны быть заверены печатью организации (штампом – для иностранных организаций) или подписью индивидуального предпринимателя, а также физического лица, не признаваемого индивидуальным предпринимателем.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

После заполнения и комплектования декларации проставляется сквозная нумерация заполненных страниц в поле «Стр.».

Страница 001 титульного листа, Разделы 1. 2. 2.1. 2.2. декларации представляются всеми страхователями. Страница 002 титульного листа представляется физическими лицами, не признаваемыми индивидуальными предпринимателями, в случае отсутствия у них ИНН.

Раздел 2.3. декларации представляется организациями, имеющими обособленные подразделения, исполняющие обязанности организации по представлению декларации по страховым взносам.

3. В верхней части каждой заполняемой страницы декларации указываются:

для российской и иностранной организаций:

идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП), который присвоен организации тем налоговым органом, в который страхователь представляет декларацию. При заполнении ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенной для записи показателя «ИНН», в первых двух ячейках следует проставить нули (00);

для российской организации:

ИНН и КПП организации указываются согласно Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме № 12-1-7, утвержденной приказом МНС России от 27.11.1998 № ГБ-3-12/309 «Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц» (зарегистрирован в Минюсте России 22.12.1998, № 1664; «Бюллетень нормативных актов федеральных органов исполнительной власти», 1999, № 1; 2000, №13) (далее - приказ МНС России от 27.11.1998 № ГБ-3-12/309) или согласно Свидетельству о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по форме № 09-1-2, утвержденной приказом МНС России от 03.03.2004 № БГ-3-09/178 «Об утверждении порядка

и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц» (зарегистрирован в Минюсте России 24.03.2004 № 5685; «Бюллетень нормативных актов федеральных органов исполнительной власти», 2004, №15) (далее – приказ МНС России от 03.03.2004 № БГ-3-09/178);

КПП по месту нахождения обособленного подразделения - согласно Уведомлению о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения его обособленного подразделения на территории Российской Федерации по форме № 12-1-8, утвержденной приказом МНС России от 27.11.98 № ГБ-3-12/309 или согласно Уведомлению о постановке на учет в налоговом органе юридического лица по форме № 09-1-3, утвержденной приказом МНС России от 03.03.2004 № БГ-3-09/178;

для иностранной организации:

ИНН и КПП по месту нахождения отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, на основании Свидетельства о постановке на учет в налоговом органе по форме № 2401ИМД, утвержденной приказом МНС России от 07.04.2000 № АП-3-06/124 «Об утверждении Положения об особенностях учета в налоговых органах иностранных организаций» (зарегистрирован в Минюсте России 02.06.2000, № 2258; «Бюллетень нормативных актов федеральных органов исполнительной власти», 2000, № 25) (далее - приказ МНС России от 07.04.2000 № АП-3-06/124), и/или информационного письма об учете в налоговом органе отделения иностранной организации по форме 2201И, утвержденной приказом МНС России от 07.04.2000 № АП-3-06/124;

для физического лица:

ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме № 12-2-4, утвержденной приказом МНС России от 27.11.98 № ГБ-3-12/309, или по форме № 09-2-2, утвержденной приказом МНС России от 03.03.2004 № БГ-3-09/178.

4. Достоверность и полнота сведений подтверждается страхователем в нижней части титульного листа, а также каждого заполняемого Раздела декларации в соответствии с пунктом 3 Раздела II настоящего Порядка.

II. Порядок заполнения титульного листа декларации по страховым взносам на обязательное пенсионное страхование

1. Титульный лист декларации заполняется страхователем кроме раздела «Заполняется работником налогового органа».

2. При заполнении титульного листа декларации страхователем указываются:

в зоне из двух ячеек, отведенной для заполнения показателя «Вид документа», при представлении первичной декларации в первой ячейке указывается код 1, вторая ячейка не заполняется.

При представлении в налоговый орган декларации, в которой отражены обязательства по страховым взносам с учетом внесенных дополнений и изменений, в реквизите титульного листа «Вид документа» указывается код 3 (корректирующий) с отражением через дробь номера, отражающего, какая по счету декларация с учетом внесенных изменений и дополнений представляется страхователем в налоговый орган (например: 3/1, 3/2, 3/3 и т.д.).

расчетный период. Расчетным периодом является календарный год, который обозначается «0»;

календарный год – год, за который представляется декларация;

наименование налогового органа и его код;

полное наименование российской организации, соответствующее наименованию, указанному в учредительных документах (при наличии в наименовании латинской транскрипции таковая указывается), либо полное наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации; при подаче декларации индивидуальным предпринимателем, физическим лицом, не признаваемым индивидуальным предпринимателем, - фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность);

основной государственный регистрационный номер (ОГРН) для организаций в соответствии со Свидетельством о государственной регистрации юридического лица (форма № Р51001) или Свидетельством о внесении записи в Единый государственный реестр юридических лиц (форма № Р50003), или Свидетельством о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 1 июля 2002 года (форма № Р57001), утвержденными постановлением Правительства Российской Федерации от 19.06.2002 № 439 «Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей» (Собрание законодательства Российской Федерации, 2002, № 26, ст. 2586; 2003, № 7, ст. 642, № 43, ст. 4238; 2004, № 10, ст.864, 2005, №1, ст.5546) (далее – постановление Правительства Российской Федерации от 19.06.2002 № 439);

основной государственный регистрационный номер (ОГРНИП) для индивидуального предпринимателя в соответствии со Свидетельством о государственной регистрации физического лица в качестве индивидуального предпринимателя (форма № Р61001) или Свидетельством о внесении записи в Единый государственный реестр индивидуальных предпринимателей (форма № Р60004), или Свидетельством о внесении в Единый государственный реестр индивидуальных предпринимателей записи об индивидуальном предпринимателе, зарегистрированном до 1 января 2004 г. (форма № Р67001), утвержденными постановлением Правительства Российской Федерации от 19.06.2002 № 439;

регистрационный номер страхователя, присвоенный ему территориальным органом Пенсионного фонда Российской Федерации (ПФР) указывается в соответствии с записью в Извещении страхователя;

код города и номер контактного телефона;

количество страниц, на которых составлена декларация;

количество листов подтверждающих документов, включая документы, подтверждающие полномочия представителя страхователя, или их копий, приложенных к декларации.

3. Для страхователей - организаций достоверность и полнота сведений, указанных в декларации, подтверждаются подписями руководителя и главного бухгалтера организации. При этом фамилия, имя, отчество указанных лиц указываются полностью и проставляется дата подписания декларации.

В случае отсутствия в организации главного бухгалтера достоверность и полнота сведений, указанных в декларации, подтверждаются подписью бухгалтера, осуществляющего ведение в организации бухгалтерского учета, либо руководителя специализированной организации (централизованной бухгалтерии) или бухгалтера - специалиста, осуществляющих на договорных началах ведение в организации бухгалтерского учета. Если бухгалтерский учет ведется лично руководителем организации, то по строке "Главный бухгалтер" проставляется подпись руководителя организации.

Декларация, представляемая индивидуальным предпринимателем или физическим лицом, не признаваемым индивидуальным предпринимателем, подписывается страхователем.

4. Раздел «Заполняется работником налогового органа» содержит сведения о представлении декларации (дату представления, номер, под которым зарегистрирована декларация, фамилию и инициалы имени и отчества работника налогового органа, принявшего декларацию, его подпись).

5. В случае отсутствия ИНН физическое лицо, не признаваемое индивидуальным предпринимателем, сообщает персональные данные по всему перечню, приведенному на странице 002 титульного листа.

При заполнении сведений на странице 002 титульного листа следует обратить внимание, что:

- фамилия, имя, отчество указываются полностью, без сокращений, в соответствии с документом, удостоверяющим личность;

- для взаимодействия налогового органа с физическим лицом указывается номер контактного телефона с кодом города. При наличии домашнего и служебного телефонов указываются оба номера;

- дата рождения (число, месяц, год) указывается в соответствии с записью в документе, удостоверяющем личность;

- место рождения указывается в точном соответствии с записью в документе, удостоверяющем личность.

Если страхователь указал документ, удостоверяющий личность, в котором нет сведений о дате и месте рождения, то эти показатели заполняются на основании свидетельства о рождении или другого документа, содержащего такие сведения;

- в строке "гражданство" указывается название страны, гражданином которой является декларант, и числовой код страны в соответствии со справочником (ОКСМ). При отсутствии гражданства записывается: "лицо без гражданства";

- в строке "вид документа, удостоверяющего личность" записывается конкретное название документа (паспорт или иной документ, удостоверяющий личность) и указывается код документа в соответствии с приложением № 1 к настоящему Порядку;

- далее указываются те реквизиты, которые имеются в документе, удостоверяющем личность;

- место жительства в Российской Федерации указывается на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если указан не паспорт, а иной документ, удостоверяющий личность), с обязательным указанием почтового индекса и кода субъекта Российской Федерации в соответствии с приложением № 2 к настоящему Порядку.

Сведения, указанные на странице «002» титульного листа заверяются подписью физического лица - страхователя, и проставляется дата подписания.

III. Порядок заполнения Раздела 1. «Платежи по страховым взносам на обязательное пенсионное страхование, подлежащие уплате» декларации по страховым взносам на обязательное пенсионное страхование

1. В Разделе 1. декларации страхователем должны быть отражены сведения об исчисленных им суммах платежей страховых взносов на обязательное пенсионное страхование, подлежащих уплате за расчетный период в Пенсионный фонд Российской Федерации на страховую и накопительную части трудовой пенсии, а также за каждый месяц последнего квартала расчетного периода.

2. При заполнении Раздела 1 декларации страхователем указывается:

по строке 001:

для выступающих в качестве работодателей организаций (кроме типа 50) (за исключением выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств) – 10;

для выступающих в качестве работодателей организаций (за исключением выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств), облагаемых по общему налоговому режиму и одновременно применяющих специальные налоговые режимы – 50;

для выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств, (кроме типа 60) - 20;

для выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств, облагаемых по общему налоговому режиму и одновременно применяющих специальные налоговые режимы - 60;

для выступающих в качестве работодателей индивидуальных предпринимателей (кроме типа 70) - 30;

для выступающих в качестве работодателей индивидуальных предпринимателей, облагаемых по общему налоговому режиму и одновременно применяющих специальные налоговые режимы –70;

для выступающих в качестве работодателей физических лиц, не признаваемых индивидуальными предпринимателями- 40;

по строке 010 – код административно - территориального образования, на территории которого осуществляется уплата страховых взносов, в соответствии с Общероссийским классификатором объектов административно - территориального деления;

по строкам 020 – коды бюджетной классификации, на которые зачисляются суммы страховых взносов на обязательное пенсионное страхование, подлежащие уплате, в соответствии с законодательством Российской Федерации о бюджетной классификации;

по строкам 030 – суммы платежей по страховым взносам на обязательное пенсионное страхование, подлежащие уплате в Пенсионный фонд Российской Федерации за расчетный период.

Значения показателей по строкам 030 заполняются страхователем из Раздела 2. декларации:

на страховую часть трудовой пенсии – из графы 5 строки 0300;

на накопительную часть трудовой пенсии – из графы 5 строки 0400;

по строкам 040 отражаются суммы платежей по страховым взносам на обязательное пенсионное страхование, подлежащие уплате в Пенсионный фонд Российской Федерации за первый месяц последнего квартала расчетного периода.

Значения по строкам 040 заполняются страхователем из Раздела 2 декларации:

на страховую часть трудовой пенсии – из графы 5 строки 0320;

на накопительную часть трудовой пенсии – из графы 5 строки 0420;

по строкам 050 отражаются суммы платежей по страховым взносам на обязательное пенсионное страхование, подлежащие уплате в Пенсионный фонд Российской Федерации за второй месяц последнего квартала расчетного периода.

Значения по строкам 050 заполняются страхователем из Раздела 2. декларации:

на страховую часть трудовой пенсии – из графы 5 строки 0330;

на накопительную часть трудовой пенсии – из графы 5 строки 0430;

по строкам 060 отражаются суммы платежей по страховым взносам на обязательное пенсионное страхование, подлежащие уплате в Пенсионный фонд Российской Федерации за третий месяц последнего квартала расчетного периода.

Значения показателей по строкам 060 заполняются страхователем из Раздела 2. декларации:

на страховую часть трудовой пенсии – из графы 5 строки 0340;

на накопительную часть трудовой пенсии – из графы 5 строки 0440;

IV. Порядок заполнения Раздела 2. «Расчет платежей по страховым взносам на обязательное пенсионное страхование» декларации по страховым взносам на обязательное пенсионное страхование

1. По строкам 0100 – 0140 Раздела 2. декларации отражается стоимостное выражение базы для начисления страховых взносов за расчетный период (далее – база) - всего, в том числе за последний квартал расчетного периода с помесячной разбивкой.

Базой для начисления страхователями страховых взносов на обязательное пенсионное страхование является налоговая база, установленная статьей 237 главы 24 Налогового кодекса Российской Федерации (далее - Кодекс).

При определении базы учитываются любые выплаты и вознаграждения (за исключением сумм, указанных в статье 238 Кодекса), вне зависимости от формы, в которой осуществляются данные выплаты, в частности, полная или частичная оплата товаров (работ, услуг, имущественных или иных прав), предназначенных для физического лица - работника, в том числе коммунальных услуг, питания, отдыха, обучения в его интересах, оплата страховых взносов по договорам добровольного страхования (за исключением сумм страховых взносов, указанных в подпункте 7 пункта 1 статьи 238 Кодекса).

В базу для начисления страховых взносов включаются выплаты и вознаграждения, начисляемые в пользу граждан Российской Федерации, а также постоянно или временно проживающих на территории Российской Федерации иностранных граждан и лиц без гражданства (пункт 1 статьи 7 Федерального закона от 15.12.2001 №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

Выплаты, перечисленные в статье 239 Кодекса, отражаются в составе базы для начисления страховых взносов по строкам 0100-0140 в полной сумме.

2. Суммы выплат и иных вознаграждений, указанные в пункте 1 статьи 236 Кодекса и не признаваемые объектом налогообложения в соответствии с пунктом 3 статьи 236 Кодекса, не отражаются по строкам 0100-0140.

3. Для страхователей, применяющих специальные налоговые режимы, базой для начисления страховых взносов являются выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам, как по видам деятельности, облагаемым по специальным налоговым режимам, так и по видам деятельности, облагаемым по общему налоговому режиму.

4. Для заполнения показателей строки 0100 используются данные Раздела 2.2. «Расчет для заполнения строки 0100» декларации.

По строке 0100 проставляются следующие показатели Раздела 2.2.декларации:

по графе 3 - из графы 4 строки 400;

по графе 4 - из графы 4 строки 401;

по графе 5 - из графы 4 строки 402;

по графе 6 - из графы 5 строки 402.

Значения показателей в графах 3 - 6 строки 0110 определяются по сумме показателей строк 0120, 0130, 0140.

Также указанные показатели могут быть рассчитаны как показатели строки 0100 декларации минус показатели строки 0100 Расчета авансовых платежей по страховым взносам за последний отчетный период истекшего расчетного периода, за который представляется декларация.

По строкам 0120 - 0140 отражается стоимостное выражение базы каждого месяца последнего квартала расчетного периода.

По строкам 0100-0140 адвокатскими образованиями отражаются суммы выплат и иных вознаграждений, начисляемых в пользу физических лиц по трудовым, гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам.

Значения показателей в графах 3 - 6 строки 0200 «Сумма начисленных платежей по страховым взносам на обязательное пенсионное страхование за расчетный период, всего» определяются по сумме показателей строк 0300 и 0400.

Значения показателей в графах 3 – 6 строки 0210 определяются по сумме показателей в графах 3 – 6 строк 0220, 0230, 0240, а также как сумма показателей строк 0310 и 0410.

По строкам 0220 - 0240 отражается сумма начисленных платежей по страховым взносам на обязательное пенсионное страхование по каждому месяцу последнего квартала расчетного периода.

Значение показателя в строке 0300 «из него: Сумма начисленных платежей по страховым взносам на страховую часть трудовой пенсии за расчетный период, всего» определяется страхователями путем сложения сумм страховых взносов на финансирование страховой части трудовой пенсии, исчисленных им в формах индивидуального учета сумм начисленных выплат и вознаграждений, составляющих базу для начисления страховых взносов по каждому физическому лицу, в пользу которого осуществлялись выплаты. Указанный учет страхователи обязаны вести в соответствии с пунктом 3 статьи 24 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Общая сумма указанных страховых взносов, округленная до целых рублей, отражается страхователем по строке 0300 декларации.

Округление до целых рублей суммы страховых взносов, иных показателей, которые затем отражаются в декларации, производится после суммирования данных индивидуального учета в целом по страхователю.

Значения показателей в графе 6 по строкам 0300 и 0310 заполняются страхователями в части застрахованных лиц, занятых в сферах деятельности, облагаемых по общему налоговому режиму, на основании данных учета сумм начисленных выплат и иных вознаграждений, составляющих базу для начисления страховых взносов, и сумм страховых взносов, относящихся к указанной базе, который они ведут по каждому физическому лицу, в пользу которого осуществлялись выплаты.

По строкам 0300 и 0310 в графе 6 страхователями, облагаемыми по общему налоговому режиму, а также страхователями, облагаемыми по общему налоговому режиму и одновременно применяющими специальные налоговые режимы, отражаются данные только в части застрахованных лиц, занятых в сферах деятельности, облагаемых по общему налоговому режиму.

Налогоплательщиками, применяющими только специальные налоговые режимы, графа 6 по всем строкам Раздела 2. декларации не заполняется.

В графах 3, 4, 5, 6 строки 0310 «в том числе за последний квартал расчетного периода» отражается сумма начисленных авансовых платежей по страховым взносам на страховую часть трудовой пенсии, определяемая как разность между суммой начисленных платежей по указанным страховым взносам за расчетный период и суммой начисленных авансовых платежей по этим страховым взносам за последний отчетный период истекшего расчетного периода, за который представляется декларация.

Показатель строки 0400 «Сумма начисленных платежей по страховым взносам на накопительную часть трудовой пенсии за расчетный период, всего» заполняется в порядке, аналогичном порядку заполнения показателя строки 0300.

Строки 0400 и 0410 по графе 6 страхователями заполняются в порядке, аналогичном порядку заполнения ими строк 0300 и 0310 по графе 6.

В графах 4, 5, 6 строки 0410 «в том числе за последний квартал расчетного периода» отражается сумма начисленных платежей по страховым взносам на накопительную часть трудовой пенсии, определяемая как разность между суммой начисленных платежей по указанным страховым взносам за расчетный период и суммой начисленных платежей по этим страховым взносам за последний отчетный период истекшего расчетного периода, за который представляется декларация.

Значение показателя в графе 5 «ВСЕГО» по всем строкам Раздела 2. декларации определяется суммированием показателей в графах 3, 4.

Графа 5 заполняется всеми страхователями, вне зависимости от применяемого ими налогового режима (общий, специальный, общий и специальный одновременно).

Графа 6 заполняется страхователями, применяющими общий налоговый режим, а также общий и специальный налоговые режимы одновременно.

V. Порядок заполнения Раздела 2.1. «Уплата платежей по страховым взносам на обязательное пенсионное страхование» декларации по страховым взносам на обязательное пенсионное страхование

1. По строкам 010 - 014 страхователем указываются уплаченные суммы платежей по страховым взносам на обязательное пенсионное страхование с разбивкой на страховую и накопительную части трудовой пенсии, которые на основании назначения платежа, указанного в платежном поручении, относятся к суммам, начисленным за соответствующий период:

по строке 010 в графах 3, 5, 6 - к суммам, начисленным и отраженным в Разделе 2. декларации в графе 5 по строкам 0200, 0300, 0400, соответственно; а по строке 010 в графе 4 - к суммам, начисленным и отраженным по строке 0200 в графе 6 Раздела 2. декларации;

по строке 011 - к начисленным суммам, отраженным в графе 5 по строкам 0210, 0310, 0410, соответственно, и в графе 6 по строке 0210 Раздела 2 декларации;

в строках 012, 013, 014 - к начисленным суммам, отраженным в графе 5 по строкам 0220, 0230, 0240; 0320, 0330, 0340; 0420, 0430, 0440, соответственно, и в графе 6 по строкам 0220 - 0240.

2. По строкам 015 - 019 в графе 3 отражается разница между суммами платежей по страховым взносам на обязательное пенсионное страхование, начисленными за расчетный период и отраженными как налоговый вычет в «Налоговой декларации по единому социальному налогу, для налогоплательщиков, производящих выплаты физическим лицам» за аналогичный налоговый период и суммами страховых взносов, уплаченными за тот же период.

В графе 4 по строкам 015 - 019 страхователями, применяющими специальные налоговые режимы и одновременно осуществляющими также виды деятельности, облагаемые по общему налоговому режиму, указанная разница определяется только по видам деятельности, облагаемым по общему налоговому режиму.

Страхователями, применяющими только специальные налоговые режимы и не уплачивающими единый социальный налог, строки 015 - 019 не заполняются.

Значения показателей по строкам 015 - 019 определяются, соответственно, как:

стр. 015 гр. 3 (4) = стр. 0300 гр. 3 декларации по ЕСН - стр. 010 гр. 3 (4);

стр. 016 гр. 3 (4) = стр. 0310 гр. 3 декларации по ЕСН - стр. 011 гр. 3 (4);

стр. 017 гр. 3 (4) = стр. 0320 гр. 3 декларации по ЕСН - стр. 012 гр. 3 (4);

стр. 018 гр. 3 (4) = стр. 0330 гр. 3 декларации по ЕСН - стр. 013 гр. 3 (4);

стр. 019 гр. 3 (4) = стр. 0340 гр. 3 декларации по ЕСН - стр. 014 гр. 3 (4).

В целях реализации абзаца четвертого пункта 3 статьи 243 Кодекса учитывается положительная разница между начисленными и уплаченными суммами страховых взносов на обязательное пенсионное страхование, отражаемая по строкам 015 - 019.

VI. Порядок заполнения Раздела 2.2. «Расчет для заполнения строки 0100» декларации по страховым взносам на обязательное пенсионное страхование

1. Графы 4 и 5 «База для начисления страховых взносов» всего и в том числе в части застрахованных лиц, занятых в сферах деятельности, облагаемых по общему налоговому режиму, по каждой указанной в таблице возрастной группе физических лиц, в пользу которых производились выплаты, заполняются на основании данных учета сумм начисленных выплат и иных вознаграждений, составляющих базу для начисления страховых взносов, который страхователи обязаны вести по каждому физическому лицу, в пользу которого осуществлялись выплаты.

2. В графе 6 «всего» и в графе 7 «в т.ч. в части застрахованных лиц, занятых в сферах деятельности, облагаемых по общему налоговому режиму» указывается по каждой возрастной группе численность физических лиц, величина выплат в пользу которых за расчетный период, накопленная нарастающим итогом с начала года, находится в указанных пределах.

По строкам 400, 401 отражаются суммарные показатели Раздела 2.2. декларации за расчетный период, сгруппированные по двум возрастным группам физических лиц, в пользу которых производились выплаты.

По итоговой строке 402 отражаются показатели Раздела 2.2. декларации, исчисленные в целом по страхователю.

VII. Порядок заполнения Раздела 2.3. "Сводные показатели за расчетный период для расчета сумм платежей по страховым взносам на обязательное пенсионное страхование организациями, имеющими в своем составе обособленные подразделения, исполняющие обязанности организации по уплате страховых взносов и представлению декларации" декларации по страховым взносам на обязательное пенсионное страхование

Раздел 2.3. декларации заполняется организацией и представляется в налоговый орган по месту ее постановки на учет в случае, если в состав организации входят обособленные подразделения, исполняющие обязанности организации по уплате страховых взносов и представлению декларации по страховым взносам.

Порядок заполнения и исчисления показателей Раздела 2.3. декларации аналогичен порядку заполнения Раздела 2. декларации.

При заполнении Раздела 2.3. декларации страхователь по строкам 010, 020, 030, 040 отражает показатели в целом по организации, включая данные по обособленным подразделениям, за которые организация производит уплату страховых взносов и представляет декларации по страховым взносам централизованно по месту своего нахождения, а также данные по тем обособленным подразделениям, которые имеют отдельный баланс, расчетный счет, начисляют выплаты и иные вознаграждения в пользу физических лиц и исполняют обязанности организации по уплате страховых взносов и представлению декларации по этим платежам по месту нахождения таких обособленных подразделений.

По строкам 011, 021, 031, 041 страхователь отражает показатели только по тем обособленным подразделениям организации, которые исполняют обязанности организации по уплате страховых взносов и представлению декларации по этим платежам по месту нахождения таких обособленных подразделений.

Разницы показателей в графах 3 и 4 между показателями четных и нечетных строк Раздела 2.3. декларации должны быть равны показателям соответствующих строк Раздела 2. декларации по графам 5, 6.

Например:

графа 3 (стр. 010 - стр. 011) Раздела 2.3. = графа 5 стр. 0100 Раздела 2.;

графа 4 (стр. 010 - стр. 011) Раздела 2.3. = графа 6 стр. 0100 Раздела 2.;

графа 3 (стр. 020 - стр. 021) Раздела 2.3. = графа 5 стр. 0200 Раздела 2.;

графа 4 (стр. 020 - стр. 021) Раздела 2.3. = графа 6 стр. 0200 Раздела 2.

Источник: Бланк и заполнение формы декларации ПФР по страховым взносам в ПФ >>

В раздел: Налоговая декларация: скачать основные бланки деклараций >>

В раздел: Расчет отпускных и начисление, оплата отпуска в 2008 году >>

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары