Рейтинг: 4.8/5.0 (1843 проголосовавших)

Рейтинг: 4.8/5.0 (1843 проголосовавших)Категория: Бланки/Образцы

Документа, регламентирующего формирование себестоимости стоматологических услуг, законодательство не предусматривает. Соответственно, для коммерческой структуры (для НКО по платным услугам) не установлены лимитированные нормы расходов сырья и материалов в стоматологии.

В действительности, любой стоматологической коммерческой клинике для определения экономически обоснованной отпускной цены следует подсчитать себестоимость своих услуг. Их предоставление схоже с оказанием аналогичных услуг в медицинском учреждении. Поэтому за основу (не в обязательном порядке) в этом вопросе можно взять Инструкцию по расчету стоимости медицинских услуг. утвержденную Минздравом России № 01-23/4-10, РАМН № 01-02/41 10.11.1999 (причем данная инструкция до сих пор значится в законодательной базе, как «временная»). Можно также использовать Методические рекомендации по расчету себестоимости медицинских услуг в учреждениях здравоохранения, утвержденные Письмом Минздрава РФ от 26.11.1992 № 19-15/5.

Расчет себестоимости медицинских стоматологических услуг затрудняет то, что их количество исчисляется по многих направлениям (лечение, хирургия, исправление, детская стоматология, ортопедия, ламинирование, отбеливание и многое другое).

Анализ представленных документов, которые применяются в части не противоречащей действующему законодательству для Бюджетных учреждений здравоохранения, позволил выявить следующие моменты. Услуги в целях упрощения рекомендуют поделить на несколько групп:

– простые;

– сложные;

– комплексные услуги.

Такое разделение проводится с целью детализации и систематизации услуг, представляющих собой либо ряд определенных действий, либо целый комплекс процедур по достижению конечного результата. Поэтому при таком разделении главный врач и бухгалтер клиники могут проследить какие расходы являются прямыми, а какие косвенными. Соответственно, для каждого вида услуг следует подсчитать калькуляцию, утвердить приказом. На основе калькуляции составить прайс-лист платных стоматологических услуг.

К сожалению, помочь в этом вопросе сможет только профильный специалист, разбирающийся детально в стоматологии.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Рекомендация: Как учитывать затраты на производство продукции (работ, услуг)Информация о затратах на производство необходима для принятия управленческих решений об использовании ресурсов, снижении себестоимости и, как следствие, об увеличении прибыли, которая является целью предпринимательской деятельности (п.1 ст.2 ГКРФ ).

Вести учет затрат на производство нужно, чтобы:*

Порядок бухучета затрат на производство и калькулирование себестоимости продукции (работ, услуг) в настоящее время регулируется ПБУ10/99 и Инструкцией к плану счетов . Однако эти документы устанавливают лишь общие правила и не учитывают специфику производства в каждом виде деятельности (промышленность, строительство, транспорт и т. д.). Большинство отраслевых инструкций по учету затрат были разработаны в соответствии с Положением . утвержденным постановлением ПравительстваРФ от 5августа 1992г. №552 (см. например, приказ Минэнерго России от 17ноября 1998г. №371 . приказ Роскомдрагмета от 10сентября 1996г. №131 . инструкцию, утвержденную Минсельхозпродом России 19марта 1996г. ). С вступлением в силу главы 25 Налогового кодекса РФ это Положение не применяется. В таких условиях организация может самостоятельно разработать порядок бухучета затрат на производство и закрепить его в учетной политике для целей бухучета . При этом до разработки и утверждения соответствующих нормативных документов можно пользоваться отраслевыми инструкциями (в части, не противоречащей действующему законодательству) (письмо Минфина России от 29апреля 2002г. №16-00-13/03 ).*

В бухучете все затраты, связанные с производством продукции (работ, услуг), относятся к расходам по обычным видам деятельности. По экономическому содержанию они группируются по следующим элементам:

Об этом сказано в пунктах 5 и 8 ПБУ 10/99.

Прямые и косвенные затраты

В зависимости от способа включения в себестоимость затраты подразделяются на прямые (основные) и косвенные (накладные) (Инструкция к плану счетов ).

Перечень прямых и косвенных расходов по статьям затрат, а также порядок их отнесения на себестоимость каждая организация определяет самостоятельно, исходя из особенностей организации производства.

К прямым затратам относите расходы, непосредственно связанные с производством определенного вида продукции (работ, услуг). Это расходы на сырье . полуфабрикаты собственного производства . зарплату рабочих, непосредственно занятых в производственном процессе, взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний, начисленные на зарплату рабочих. К прямым расходам также может относиться стоимость услуг вспомогательных производств и обслуживающих хозяйств .

К косвенным затратам относите расходы, которые не имеют прямой связи с производством конкретной продукции (работ, услуг). Косвенными признаются общепроизводственные и общехозяйственные расходы . Например, амортизация оборудования, зарплата управленческого персонала, стоимость коммунальных услуг, расходы на аренду помещения и оборудования и т. д.

Такой порядок следует из Инструкции к плану счетов (счета 20 . 25 и 26 ).

В бухучете как прямые, так и косвенные расходы признавайте в момент их возникновения, независимо от того, когда они были (будут) оплачены, и от того, привели ли они (приведут ли в будущем) к получению дохода или нет (п.16–18 ПБУ10/99 ). Операции, связанные с перечислением денежных средств (выдачей наличных денег), расходами не признаются (п.3 ПБУ10/99 ).

Расходы признавайте на основании первичных учетных документов, которые содержат обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Все расходы учитывайте в рублях (ПБУ3/2006 ). Расходы, выраженные в иностранной валюте, пересчитайте в рубли в порядке, предусмотренном ПБУ3/2006 .

Методы калькулирования себестоимости

Расходы, связанные с производством продукции, учитывайте на счете 20 «Основное производство». При этом используйте следующие методы калькулирования себестоимости или их комбинации:

Елена Попова, государственный советник налоговой службы РФ I ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ РЯЗАНСКОЙ ОБЛАСТИ

от 1 июля 2015 года N 1200

ОБ УТВЕРЖДЕНИИ ТЕХНОЛОГИЧЕСКИХ КАРТ НА СТОМАТОЛОГИЮ ОРТОПЕДИЧЕСКУЮ

В целях выравнивания стоимости одноименных платных медицинских услуг, оказываемых государственными медицинскими организациями Рязанской области, приказываю:

1. Утвердить технологические карты на стоматологию ортопедическую:

- Изготовление каркаса бюгельного протеза из хромокобальтового сплава на огнеупорной модели;

- Изготовление литых деталей (каркас бюгельного протеза);

- Изготовление литых деталей (цельнолитой мостовидный протез, каркас металлокерамического протеза);

- Изготовление литых деталей (коронка литая, м/к литок, вкладка);

- Изготовление литых деталей (каркас бюгельного протеза, смоделированного на огнеупорной модели);

- Изготовление литых деталей (изготовление литого зуба, защитки для фасетки),

согласно приложению к настоящему приказу.

2. Главным врачам государственных медицинских организаций Рязанской области проводить оказание платных медицинских услуг по консультациям врачей-специалистов в соответствии с утвержденными технологическими картами.

3. Контроль за исполнением настоящего приказа возложить на заместителя министра Митина О.В.

Приложение

к приказу

министерства здравоохранения

Рязанской области

от 1 июля 2015 года N 1200

(наименование процедуры, услуги)

В последнее время стоматология — это одна из динамично развивающихся отраслей медицины. Открыть свою стоматологическую клинику мечтают многие врачи, которые любят свою профессию и любят людей. Их стремление понятно, поскольку стоматология — это доходный бизнес, хотя и требует значительных денежных вложений. Окупаемость стоматологической клиники составляет от 2-х до 3-х лет.

Для того, чтобы организовать с нуля такой сложный и ответственный бизнес, как стоматологическая клиника, необходимо понимание многих бизнес-процессов. И речь не только о том, как организовать регистрационный учет клиентов и обеспечить клиентскую базу, какое закупить оборудование и у кого из поставщиков, какие получить разрешения и лицензии и многое другое.

С самого начала необходимо правильно организовать бухгалтерский учет в стоматологии.

Автоматизация учетных процессов стоматологической клиники.

Для того, чтобы можно было составить финансовую и налоговую отчетность стоматологической клиники, необходимо, чтобы были заполнены первичные учетные документы:

Осуществить такую непростую задачу можно только при помощи специального программного обеспечения. Специальное отраслевое решение, разработанное на базе программы 1С Бухгалтерия, позволяет:

Данные программы могут быть использованы для составления бухгалтерской и налоговой отчетности. Программа составлена таким образом, что позволяет сформировать данные по реализации услуг по каждому из пациентов, а также отследить списание медикаментов, инвентаря и материалов по каждому по каждому случаю обращения клиента в клинику.

Рассмотрим основные участки, которые характеризуют бухгалтерский учет в стоматологии:

Учет выручки от реализации стоматологических услуг.

Для учета выручки от реализации стоматологических услуг необходимо составить Прейскурант цен на услуги. Эту серьезную работу лучше поручить врачебному персоналу (главному врачу или его заместителю), тем, кто способен правильно оценить временные затраты и денежную составляющую каждой лечебной процедуры.

Цена на услуги по прейскуранту должна покрывать следующие расходы:

Необходимо регулярно проводить мониторинг уровня цен в выбранном сегменте услуг.

Учет оборудования и основных средств стоматологической клиники.

Бухгалтерский учет стоматологии требует особого внимания в отношении учета основных средств и оборудования.

Чтобы успешно конкурировать на рынке стоматологических услуг, необходимо постоянно следить за изменениями техники и технологий, приобретать новейшее оборудование, специнструмент и спецоснастку.

Как правило, такое оборудование может быть приобретено либо в лизинг, либо за счет кредитных средств, полученных на эти цели в обслуживающем

банке. Это означает, что бухгалтерия в стоматологии вынуждена всегда иметь под рукой актуальный пакет документов и расшифровок, необходимых для для лизинговой компании или банка.

Поскольку оборудование в стоматологической клинике меняется часто, работа по учету основных средств носит регулярный характер (оприходование, начисление амортизации, выбытие основного средства).

Учет основных и вспомогательных материалов.

Один из самых трудоемких участков — учет оприходования основных и вспомогательных материалов, медикаментов и препаратов, их выдача в производство и списание.

В материальном учете важно отслеживать все перемещения основных и вспомогательных материалов, медикаментов и препаратов, а не только их выдачу из кладовой в кабинеты. Списываются материалы на пациента в тот момент, когда они фактически израсходованы и включены в лечебный листок или карточку клиента.

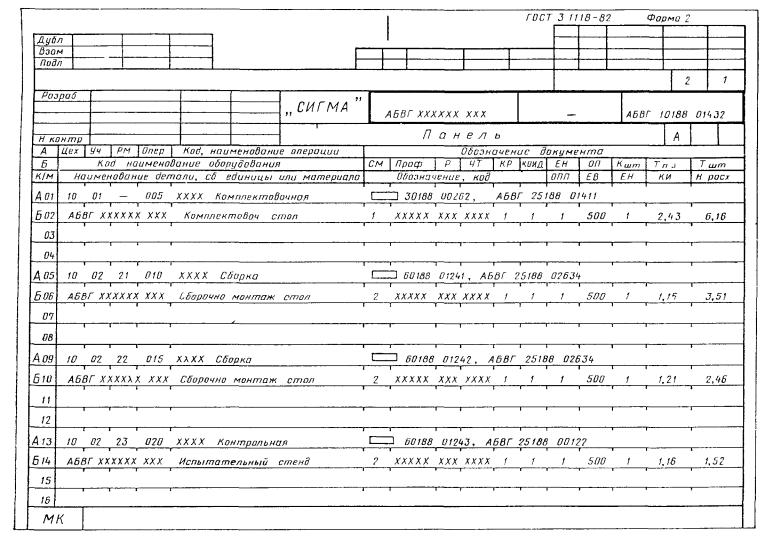

Для нормирования списания материалов по каждой процедуре необходимо разработать технологические карты списания материалов по каждой процедуре.

В конце каждого месяца составляет производственный отчет на основании заполненных технологических карт и передается на обработку бухгалтеру.

В свою очередь бухгалтерия составляет сводку всех выполненных в отчетном периоде процедур, на основании этой сводки будут учтены и проведены произведенные расходы.

В конце месяца целесообразно провести полную инвентаризацию склада материалов, препаратов, медикаментов, вспомогательных материалов.

Учет заработной платы персонала.

Персонал стоматологической клиники подразделяется на продуктивный и непродуктивный. Оплату труда непродуктивного персонала рекомендуем производить по окладной системе.

Наибольшую сложность вызывает разработка системы оплаты труда и премированияпродуктивного, то есть врачебного персонала. Заработная плата врачей и медсестер должна напрямую зависеть от числа принятых пациентов и от сложности выполняемых процедур. Поэтому, мы предлагаем разработать

систему оплаты труда по аналогии с Прейскурантом цен на услуги стоматологической клиники.

Выбор системы налогообложения.

Особенностью налогообложения НДС стоматологических услуг (как и медицинских услуг вообще) является освобождение от налогообложения в соответствии со статьей 149 Налогового кодекса Российской Федерации (НК РФ).

Этот факт является определяющим при выборе системы налогообложения.

Как правило, стоматологические клиники применяют упрощенную систему налогообложения (УСН) с объектом налогообложения “доходы минус расходы 15%”. И это понятно, так как доля расходов достаточно велика (это, в первую очередь, стоимость материалов и зарплата персонала).

Бухгалтерия в стоматологии имеет ряд особенностей, требует определенных навыков работы, знаний бухгалтерского и налогового учета. а также навыков работы со специализированным программным обеспечением.

В связи с чем, ведение бухгалтерского учета в стоматологической клинике целесообразно передать на аутсорсинг специализированной бухгалтерской компании.

Для уточнения условий обслуживания свяжитесь с нашими специалистами по телефону или через форму обратной связи.

Добрый день! Мы ЧУП, стоматологический кабинет. УСН от выручки, КУДиР. Вопросы:

Добрый день, Светлана!

Кроме КУДиР, Вы должны вести учёт основных средств, бланков строгой отчётности, учёт кассовых операций, расчётов с подотчётными лицами, расчётов по заработной плате (не забудьте, что в городской архив сдаются и хранятся 75 лет не КУДиР, а ведомости на выплату зарплаты и лицевые счета работников), кадровый учёт. С уважением, директор ЧП « ЛюксБаланс», Наталья Бузёнок

Приказ от 28 ноября 2005 года № 814-П

Об утверждении предельных норм расхода материалов, медикаментов и приспособлений по стоматологической помощиПринят Министерством здравоохранения Свердловской обл.

Адрес редакции: 127015, г. Москва, ул. Б. Новодмитровская, д. 14, стр. 2

Контактный телефон: (495) 648-61-85

«Российский бухгалтер» - портал для бухгалтеров, налоговых специалистов, кадровиков, юристов, предпринимателей. Авторитетные эксперты постоянно публикуют актуальные материалы по темам: бухгалтерский учет, налогообложение, НДС, НДФЛ, страховые взносы, кадровое делопроизвоство, начисление отпускных и больничных, компенсации за неиспользованный отпуск, тарифная сетка, прием и увольнение работников, регистрация юридических лиц и их ликвидация, упрощенка (УСН), вмененка (ЕНВД), заработная плата и сотням других.

Детально рассматриваются вопросы налоговой отчетности, как для организаций и предпринимателей на общей системе налогообложения, так и для применяющих специальные режимы налогообложения.

На портале можно скачать многочисленные документы: кодексы и законы РФ, письма и приказы минфина, письма и приказы минэкономразвития, постановления Правительства РФ, касающиеся предпринимательской деятельности, бухгалтерского учета и налогообложения.

«Российский бухгалтер» является зарегистрированным печатным СМИ, регистрационный номер ПИ № ФС77-39817 от «07» мая 2010 г. выдан Федеральной службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия.

Сайт www.rosbuh.ru является Интернет-представительством журнала «Российский бухгалтер», содержит как материалы журнала, так и иные справочно-информационные материалы по тематике журнала. Любое воспроизведение материалов сайта допускается только с письменного согласия редакции - обладателя исключительных имущественных прав. Все права защищены.

Трудно уже вспомнить те далекие советские времена, когда люди были вынуждены лечить зубы в необорудованных бесплатных стоматологических поликлиниках, без обезболивающих, лекарственных препаратов и прочих радостей современной комфортной стоматологии. В настоящее время в каждом более или менее благоустроенном микрорайоне города можно обнаружить с десяток стоматологий на любой вкус и цвет, оборудованных по последнему слову техники.

Трудно уже вспомнить те далекие советские времена, когда люди были вынуждены лечить зубы в необорудованных бесплатных стоматологических поликлиниках, без обезболивающих, лекарственных препаратов и прочих радостей современной комфортной стоматологии. В настоящее время в каждом более или менее благоустроенном микрорайоне города можно обнаружить с десяток стоматологий на любой вкус и цвет, оборудованных по последнему слову техники.

СПЕЦПРЕДЛОЖЕНИЕ

Весь комплекс бухгалтерских услуг

для стоматологической клиники

от 22 000 рублей в месяц!

Однако, к сожалению, большинство из них не живут дольше трех лет из-за проблем с бухгалтерским учетом. Молодые врачи, решающие открыть свой собственный бизнес, зачастую забывают о том, что помимо медицинского образования и специального оборудования, им еще придется вести бухучетв стоматологии. Для этого нужно как минимум самому разбираться в тонкостях бухгалтерского и налогового законодательства или нанимать главного бухгалтера, который будет вести дела и своевременно сдавать все отчетности.

Начинающим бизнесменам, а ведь стоматология – это не только помощь пациентам, но и бизнес, работа профессионального бухгалтера порой не по карману, поскольку для открытия стоматологической клиники требуются не только знания и опыт, но и достаточно внушительный начальный капитал на закупку оборудования, лекарственных средств, расходных материалов, найм персонала. Именно по этой причине в первые несколько лет существования фирмы, до начала ее полноценного функционирования и самоокупаемости, новичкам стоматологического бизнеса требуется профессиональная помощь в таком нелегком деле, как учет в стоматологии.

Компания «Элитар-Консалтинг» готова предложить вам услуги своих специалистов, оплата работы которых значительно сэкономит столь необходимые при раскрутке фирмы средства и обеспечит вам отсутствие проблем с проверяющими органами.

Бухгалтерия в стоматологииОсновным отличием ведения учета в стоматологии является необходимость тщательного контроля за всеми расходными материалами и лекарственными препаратами, используемыми в течение дня. В связи с этим фактом бухгалтер в стоматологию требуется опытный, ни раз работавший со специфическими бланками и журналами учета.

Зачастую молодые и амбициозные врачи считают, что они и их персонал в состоянии быстро и легко освоить такую непростую науку, как бухгалтерский учет. Однако простой администратор или старшая медсестра без экономического образования не смогут полноценно и безошибочно заполнять все необходимые документы, которых требует бухгалтерия в стоматологии. Вот, к примеру, неполный список того, что требуется заполнять для подготовки и сдачи бухгалтерской и налоговой отчетности:

Не говоря уже об оформлении таких обязательных для любой фирмы документов, как кадровые. Если вышеперечисленные и многие другие ведомости не будут своевременно и полноценно составляться, результат первой же налоговой отчетности будет абсолютно недостоверным, вот почему журналы учета в стоматологии так важны и требуют пристального внимания со стороны специалиста.

Нужно только позвонить.

+7 495 665-54-26

По сути дела, учет материалов в стоматологии не такой уж и сложный процесс, если подходить к нему со знанием дела, однако вряд ли подобным вещам обучают будущих врачей в медицинских институтах. Да и необходимость отвлекаться от пациентов с целью заполнения десятка-другого бланков, не делает врача более конкурентоспособным на рынке, и так перенасыщенном клиниками, предлагающими аналогичные услуги.

Во избежание финансовых убытков фирма «Элитар-Консалтинг » предлагает вам довериться профессионалам и возложить на их плечи ответственность за ведение бухгалтерской, кадровой и налоговой документации. Этот шаг не только даст вам возможность заниматься любимым делом, но и избавит от головной боли и множества хлопот, связанных со сдачей отчетностей и налоговыми проверками.

Налоговый учет в стоматологии В соответствии со статьей 252 Налогового Кодекса РФ любые расходы, учитываемые для целей налогообложения, должны быть оправданы с экономической точки зрения. Учет в стоматологии не является исключением из правил, более того, количество учитываемых расходов в этой сфере услуг значительно превышает объемы обычного бизнеса сферы услуг. Ежедневно стоматологическая клиника сталкивается с проблемой списания медицинских препаратов и расходных материалов.

В соответствии со статьей 252 Налогового Кодекса РФ любые расходы, учитываемые для целей налогообложения, должны быть оправданы с экономической точки зрения. Учет в стоматологии не является исключением из правил, более того, количество учитываемых расходов в этой сфере услуг значительно превышает объемы обычного бизнеса сферы услуг. Ежедневно стоматологическая клиника сталкивается с проблемой списания медицинских препаратов и расходных материалов.

Как правильно определить объем списания медикаментов, чтобы проверяющие органы не усомнились в благонадежности и честности вашего бизнеса?

Какими нормами и законами бухгалтерия в стоматологии руководствуется при ведении налогового учета?

Наши специалисты ответят на эти и многие другие вопросы, которые могут у вас возникнуть в процессе работы

При оказании стоматологических услуг, проводятся процедуры, стоимость которых определяется прайс-листом, по этой причине учет материалов в стоматологии производится в соотношении с объемом и типом лечения. Конечно, определить заранее и со стопроцентной точностью, сколько будет израсходовано медикаментов и какие понадобятся инструменты, достаточно трудно, ситуации бывают разные. Однако приблизительные расходы на каждую процедуру должны быть заранее учтены в технологических картах. Универсальных рекомендованных норм расхода не существует, в связи с чем каждая клиника составляет подобные документы в процессе работы на личном опыте.

Организация учета в стоматологииПри обращении в компанию «Элитар-Консалтинг» вы получите не только бухгалтерскую поддержку вашего бизнеса, но и профессиональную помощь в его ведении.

Как же организовать учет в стоматологии?

В первую очередь бухгалтер в сотрудничестве с главным врачом клиники должен разработать технологические карты для нормирования списания материалов по каждой процедуре. Журналы учета в стоматологии раздаются под отчет ответственным лицам, которые должны под расписку ознакомиться со своими обязанностями и строго выполнять их в течение всего периода работы, только так итоговая отчетность будет достоверной и своевременной.

В первую очередь бухгалтер в сотрудничестве с главным врачом клиники должен разработать технологические карты для нормирования списания материалов по каждой процедуре. Журналы учета в стоматологии раздаются под отчет ответственным лицам, которые должны под расписку ознакомиться со своими обязанностями и строго выполнять их в течение всего периода работы, только так итоговая отчетность будет достоверной и своевременной.

или написать

info@elitar-konsulting.ru

В конце каждого месяца или квартала, в зависимости от системы налогообложения, главный врач составляет производственный отчет на основании заполненных технологических карт и передает его на обработку бухгалтеру. В свою очередь бухгалтерия в стоматологии составляет сводку всех выполненных в отчетном периоде процедур, на основании которой будут учтены и проведены произведенные расходы. Порядок работы и система документооборота утверждается директором клиники в учетной политике с самого начала работы организации и при необходимости редактируется ежегодно с внесением необходимых изменений. Учетная политика – один из первых документов, который нужно составить и утвердить после регистрации фирмы, она включает в себя две части: политика для целей налогообложения и для целей бухгалтерского учета. Параллельно с ней утверждается рабочий план счетов, на основании которого будут создаваться проводки бухгалтерского учета. Это особенно актуально в связи с тем, что с первого января 2013 года даже упрощенцы обязаны будут вести бухучет.

В конце каждого отчетного года наши сотрудники помогут вам провести полную инвентаризацию остатков медикаментов, расходных материалов и медтехники, на основании которой будут составляться соответствующие списания. Помимо прочего, компания «Элитар-Консалтинг», предоставляя услугу «бухучет в стоматологии», разрабатывает для своих клиентов всю необходимую кадровую документацию, в частности:

Бухучет в стоматологии подразумевает под собой кропотливую работу, основанную на знаниях и опыте. Вот почему мы считаем, что выполнять обязанности бухгалтера должен человек с соответствующим образованием и хорошим стажем работы в этой области.

«Элитар-Консалтинг» гарантирует вам безупречность результатов, которые повысят вашу конкурентоспособность на рынке стоматологических услуг и поднимут уровень деловой репутации, столь важной в наши дни. Надеемся на взаимовыгодное и длительное сотрудничество и будем рады видеть вас в рядах наших постоянных клиентов

1 ФГБУЗ Центральный научно-исследовательский институт стоматологии и челюстно-лицевой хирургии Министерства здравоохранения Российской Федерации

Важнейшим условием коммерческой целесообразности работы стоматологической организации является правильная организация бухгалтерского и управленческого учета. Автоматизация учетных процессов позволяет работать с первичными учетными документами: электронными медицинскими картами стоматологических больных, журналами учета осмотров, технологическими картами расхода материалов, журналами учета материалов и инвентарными книгами. Установленное в процессе исследования программное обеспечение позволяло автоматически списывать и калькулировать материалы при изготовлении ортопедической продукции с использованием CAD-CAM технологий. Поскольку законодательством до настоящего времени не предусмотрено документа, регламентирующего формирование себестоимости стоматологических услуг, каждой обследованной организации для определения экономически обоснованной цены было необходимо самостоятельно рассчитать себестоимость своих услуг. В результате исследования было установлено, что суммарная стоимость материалов, расходуемых на изготовление одной ортопедической единицы, зависела от выбора технологии изготовления и для продукции из диоксида циркония с применением CAD-CAM технологии на базе аппаратного комплекса WIELAND составила 2049,41±12,56 руб.

организация бухгалтерского и управленческого учета

автоматизация учетных процессов

суммарная стоимость материалов

1. Духанина И. В. Административный учет в деятельности лечебно-профилактического учреждения / И. В. Духанина, О. Ю. Александрова, М. В. Духанина // Здравоохранение РФ. – 2006. – № 4. – С. 40-43.

2. Духанина И. В. Методологическая основа административного учета в деятельности лечебно-профилактических учреждений / И. В. Духанина, О. Ю. Александрова // Бюллетень Национального НИИ общ. Здоровья. – 2006. – № 7. – С. 46-47.

3. Духанина И. В. CAD/CAM-этап технологии изготовления полных съемных зубных протезов с опорой на имплантаты: результаты хронометража / И. В. Духанина, М. М. Степанян // Априори. – 2016. – № 2. – URL: http://apriori-journal.ru/journal-gumanitarnie-nauki/id/1120/ дата доступа 05.03.2016.

4. Бухгалтерский учет в стоматологической клинике. – URL: http://support-accounting.com/assist-accountant/52-buhgalterskiy-uchet-v-stomatologicheskoy-klinike.html / дата доступа 26.02.2016.

5. Ведение бухгалтерского учёта в стоматологической клинике. – URL: http://saldoconsult.ru/stati/vedenie-buxgalterskogo-uchyota-v-stomatologicheskoj-klinike/дата доступа 26.02.2016.

6. Нормы расходов сырья и материалов в стоматологии. – URL: http://www.glavbukh.ru/hl/24913-normy-rashodov-syrya-materialov-v-stomatologii#ixzz41HFkGf3D / дата доступа 26.02.2016.

THE COST OF MATERIALS TO CONTROL COST OF MANUFACTURING ONE UNIT OF ORTHOPEDIC PRODUCTS USING CAD-CAM TECHNOLOGY IN DENTISTRY

Iskenderov R.M. 1

1 Scientific research Institute of dentistry and maxillofacial surgery

The most important factor in the commercial feasibility of working dental organization is the right organization of financial and managerial accounting. Automation of accounting processes allows you to work with primary accounting documents: electronic medical records of dental patients, logbooks inspections, process maps the flow of materials, logs of materials and inventory books. Set in the research process, the software allows you to automatically calculate and deduct the materials in the manufacture of orthopedic products using CAD-CAM technology. Since the legislation up to the present time there is no document regulating the formation of the cost of dental services, each surveyed organization to determine economically justified price, it was necessary to independently calculate the cost of their services. The study found that the total cost of materials consumed for the manufacture of one orthopedic unit, depended on the choice of production technology and for the production of Zirconia with CAD-CAM technology on the basis of hardware tear-off amounted to 2049,41±12,56 rbl.

organization of accounting and management accounting

automation of accounting processes

the total cost of materials

Актуальность исследования. В настоящее время стоматология динамично развивается и как наука, и как практика. Следует признать, что стоматологию можно отнести одновременно и к доходному бизнесу. С точки зрения коммерческой составляющей, стоматология требует значительных денежных вложений. Высокая плотность рынка стоматологических услуг в крупных городах существенно влияет на окупаемость стоматологического бизнеса [1, с. 40-43].

Безубыточность деятельности стоматологической организации и успешность ведения бизнеса зависят от понимания целого ряда бизнес-процессов: организации регистрационного учета пациентов, обеспечения базы пациентов, закупок оборудования и выбора поставщиков, получения разрешений и лицензий и многого другого [2, с. 46-47].

Важнейшим условием коммерческой целесообразности работы стоматологической организации является правильная организация бухгалтерского и управленческого учёта [5]. Именно поэтому на базе программного продукта 1С Бухгалтерия сформированы программы, которые позволяют составить бухгалтерскую и налоговую отчетность в автоматизированном режиме.

Важно, что в настоящее время компьютерные программы способны обеспечить учет данных по реализации услуг каждому конкретному пациенту, а также учитывают списание медикаментов, инвентаря и материалов по каждому случаю обращения за стоматологической помощью [4].

Таким образом, автоматизация учетных процессов в стоматологической организации позволяет работать с первичными учетными документами: электронными медицинскими картами стоматологических больных, журналами учета осмотров, технологическими картами расхода материалов, журналами учета материалов, инвентарными книгами.

Следует также отметить, что новации в области программного обеспечения в стоматологических организациях коснулись не только сферы управления, но и непосредственно медицинских технологий. Среди последних наиболее перспективными следует считать CAD-CAM-технологии, позволяющие максимально точно исправить (заместить) ортопедический стоматологический дефект и обеспечить максимальную физиологичность ортопедической помощи за счет высокого соответствия требованиям биомеханики жевательного аппарата [3].

Потребность стоматологических организаций и органов управления здравоохранением всех уровней в методическом обеспечении и медико-экономическом обосновании деятельности зуботехнических лабораторий стоматологических организаций, в том числе при внедрении цифровых технологий, определило актуальность настоящего исследования, его цель и задачи.

Цель исследования. разработка и внедрение мероприятий по повышению медико-экономической эффективности работы зуботехнических лабораторий посредством использования цифровых технологий.

В задачи исследования входило определение автоматизированным способом усредненных нормативов расходуемых материалов в стоматологии при производстве одной ортопедической единицы продукции с использованием CAD-CAM технологий.

Материал и методы исследования

Приобретенный программный продукт обеспечил автоматизацию процессов управления в исследуемых стоматологических организациях и учет реализованных услуг, оборудования, основных средств, расходных материалов, а также начисления заработной платы персонала. Перечисленные позиции расценивались как принципиально важные для составления прейскуранта цен на услуги. Планировалось, что цены должны максимально точно отражать временные затраты и денежную составляющую каждой медицинской процедуры.

Установленное программное обеспечение позволяло автоматически списывать и калькулировать материалы при изготовлении ортопедической продукции с использованием CAD-CAM технологий.

Поскольку законодательством до настоящего времени не предусмотрено документа, регламентирующего формирование себестоимости стоматологических услуг, в процессе исследования целесообразно было исходить из того факта, что единые лимитированные нормы расходов сырья и материалов в стоматологии не установлены. Именно поэтому каждой конкретной стоматологической организации для определения экономически обоснованной цены было необходимо самостоятельно рассчитать себестоимость своих услуг [6].

Для определения усредненных нормативов расхода материалов в процессе настоящего исследования в 15 стоматологических организациях, принявших участие в исследовании, автоматизированным способом были получены данные о расходуемых материалах и занесены в единую электронную базу данных.

Принципиально важными позициями учета были определены:

Всего учитывалось 17 позиций.

Все полученные сведения были обработаны статистически с помощью программных средств.

Собственные результаты исследования

В результате исследования было установлено, что суммарная стоимость материалов, расходуемых на изготовление одной ортопедической единицы, зависела от выбора технологии изготовления.

Для исчисления усредненного норматива материальных затрат необходимо было знать и учитывать нормы расходов стоматологических материалов по каждой услуге во всех обследуемых организациях. Именно поэтому изначально были изучены фактические объемы списания материалов, которые соответствовали реальному расходу стоматологических материалов в каждой из обследованных организаций. Именно на основании реальных расходов каждая клиника сама разработала для себя нормы. Последние достаточно регулярно пересматривались, что было связано с быстрым развитием и постоянным обновлением технологий лечения. Для расчета усредненных норм в процессе исследования использовалась статическая база обследуемых стоматологических организаций.

Самым трудным участком бухгалтерского учета стоматологической организации оказался документооборот списания медикаментов, так как отсутствовала единая технология учета и списания, а нормы расхода материалов по перечню стоматологических услуг в этой ситуации зависели от видения обсуждаемой проблемы руководителями клиник.

Таким образом, наибольшую сложность в бухучете представляло установление экономически обоснованных норм списания расходных материалов, именно они влияли на правильность формирования стоимости услуги и налоговой базы по прямым налогам.

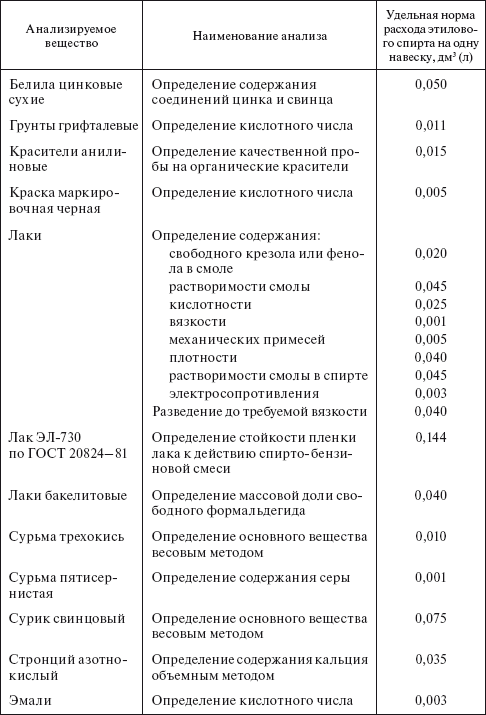

Так, при изготовлении стоматологической ортопедической продукции по технологии CAD/CAM из диоксида циркония с применением аппаратного комплекса WIELAND были установлены следующие усредненные нормы расхода материала на 1 ортопедическую единицу:

Усредненная стоимость расходуемого материала на 1 ортопедическую единицу при изготовлении продукции по технологии CAD/CAM из диоксида циркония с применением аппаратного комплекса WIELAND составила для:

Усредненные нормы расхода материалов и их стоимость (n=15)

Усредненная суммарная стоимость материалов, расходуемых на изготовление одной ортопедической единицы продукции из диоксида циркония с применением аппаратного комплекса WIELAND и использованием CAD-CAM технологии, составила 2049,41±12,56 руб.

Библиографическая ссылкаИскендеров Р.М. УЧЕТ МАТЕРИАЛОВ ДЛЯ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ИЗГОТОВЛЕНИЯ ОДНОЙ ОРТОПЕДИЧЕСКОЙ ЕДИНИЦЫ ПРОДУКЦИИ С ИСПОЛЬЗОВАНИЕМ CAD-CAM-ТЕХНОЛОГИЙ В СТОМАТОЛОГИИ // Современные проблемы науки и образования. – 2016. – № 2.;

URL: http://www.science-education.ru/ru/article/view?id=24196 (дата обращения: 01.10.2016).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

Приглашаем авторов представить свои издания

в Российской экспозиции на 68-й Франкфуртской книжной ярмарке FrankfurterBuchmesse

(Германия, г.Франкфурт-на-Майне, 19-23 октября 2016)

Электронный научный журнал | ISSN 2070-7428 | Эл. № ФС77-34132

Журнал издается с 2005 года. В журнале публикуются научные обзоры, статьи проблемного и научно-практического характера. Журнал представлен в Научной электронной библиотеке. Журнал зарегистрирован в Centre International de l'ISSN. Номерам журналов и публикациям присваивается DOI (Digital object identifier).

Служба технической поддержки – support@rae.ru

Ответственный секретарь журнала Бизенкова М.Н. – edition@rae.ru