Рейтинг: 4.0/5.0 (1917 проголосовавших)

Рейтинг: 4.0/5.0 (1917 проголосовавших)Категория: Инструкции

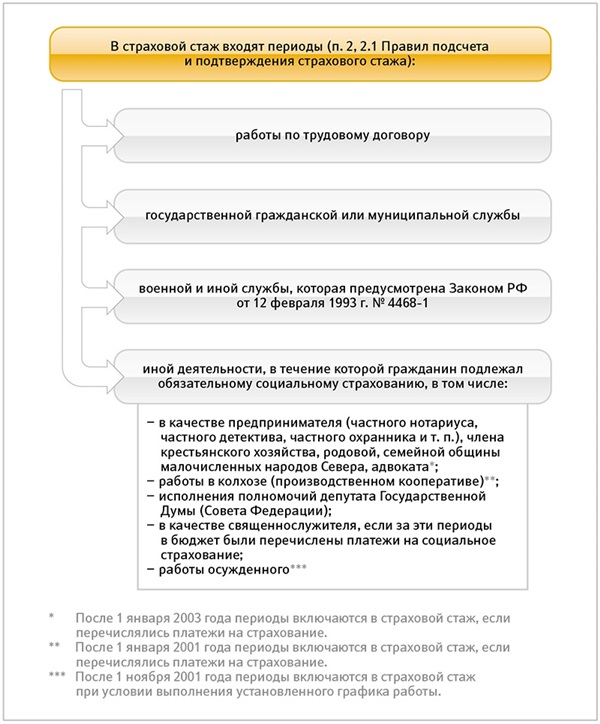

КАКИЕ ПЕРИОДЫ ВКЛЮЧАЮТ В СТРАХОВОЙ СТАЖ

Страховой стаж — это периоды работы, в течение которых работник получал зарплату и иные выплаты, с сумм которых работодатель начислял и уплачивал страховые взносы. Причем, поскольку страховой стаж определяют при назначении пособий по временной нетрудоспособности, беременности и родам, бухгалтеров интересуют и те периоды работы, когда уплачивались взносы в ФСС России. Так, согласно подпункту 2 пункта 3 статьи 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ, с вознаграждений, выплачиваемых физическим лицам по договорам гражданско-правового характера и авторским договорам, взносы в ФСС России не уплачиваются. Поэтому в страховой стаж включаться не будут.

Бывает, что работник оформляет отпуск без сохранения зарплаты и, например, целый месяц не имеет доходов, которые облагаются страховыми взносами. Однако в этом случае трудовой договор между ним и работодателем не прерывается и, следовательно, такие периоды работы все равно будут включены в страховой стаж работника.

Правила подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам утверждены приказом Минздравсоцразвития России от 6 февраля 2007 г. № 91 (далее — Правила).

Периоды работы (иной деятельности), которые включаются в страховой стаж, перечислены в пункте 2 Правил. Для организаций-работодателей интерес представляет подпункт «а» этого пункта Правил, в котором говорится о периодах работы по трудовому договору.

Дело в том, что, согласно пункту 1 статьи 9 Федерального закона от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования», право на получение пособий по социальному страхованию у работника возникает с момента заключения трудового договора.

А вот основным документом, подтверждающим периоды работы по трудовому договору, служит трудовая книжка (п. 8 Правил). Поэтому в страховой стаж работника включаются уже отработанные ранее периоды.

Включают в страховой стаж и периоды государственной гражданской или муниципальной службы, а также периоды исполнения полномочий депутата. Такие периоды также подтверждаются записями в трудовой книжке (п. 8 Правил).

Кроме того, с 1 января 2010 года Правила дополнены пунктом 2.1, устанавливающим следующее. В страховой стаж наравне с другими периодами работы или иной деятельности засчитываются периоды прохождения военной службы, а также иной службы, предусмотренной Законом РФ от 12 февраля 1993 г. № 4468-1 «О пенсионном обеспечении лиц, проходивших военную службу…».

Стаж подтверждают записи в трудовой книжке

Записи в трудовой книжке, на основании которых подсчитывается страховой стаж, должны быть оформлены в соответствии с нормами трудового законодательства, которые действовали на день их внесения в трудовую книжку (п. 24 Правил).

Правда, иногда такие записи могут отсутствовать. Скажем, если работник трудился у индивидуального предпринимателя. Это связано с тем, что до 6 октября 2006 года (до вступления в силу Федерального закона от 30 июня 2006 г. № 90-ФЗ) предприниматели не имели права вносить в трудовые книжки записи о приеме и увольнении работников. Однако предприниматель, применявший общий режим налогообложения, уплачивал за наемных работников ЕСН. Если он применял, например, упрощенную систему налогообложения, то его работники также признавались застрахованными на случай временной нетрудоспособности. Следовательно, работник может подтвердить страховой стаж трудовым договором, который был заключен у него с предпринимателем. Такое положение содержится в пункте 9 Правил.

ПОРЯДОК ПОДСЧЕТА СТРАХОВОГО СТАЖА

Периоды работы (службы, деятельности) определяют в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). Другими словами, каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы (п. 21 Правил).

При совпадении по времени нескольких периодов, засчитываемых в страховой стаж, учитывается один из таких периодов по выбору застрахованного лица.

Пример. Работник заключил трудовой договор с учреждением «Здоровое поколение» в 2005 году и продолжает в нем работать в настоящее время. В его трудовой книжке были сделаны следующие записи о работе в других организациях.

1. Работа по трудовому договору в фирме «Мега-плюс»:

— принят на работу 12 февраля 1996 года;

— уволен 12 июля 2000 года.

Стаж работы в «Мега-плюс» составил 4 года и 5 месяцев.

2. Работа по трудовому договору в учреждении «Муниципальный район»:

— принят на работу 26 июля 2000 года;

— уволен 26 августа 2005 года.

Стаж работы в этом учреждении — 5 лет и 1 месяц.

Перерыв между увольнением из «Мега-плюс» и зачислением в «Муниципальный район» составил менее трех недель. Значит, у этого работника по действовавшим в тот период правилам стаж для назначения пособия по больничному не прерывался. На дату увольнения из организации «Муниципальный район» непрерывный стаж работника составил 9 лет 6 месяцев.

Страховой стаж не прерывается

В отличие от непрерывного трудового стажа страховой стаж при переходе с одного места работы на другое не прерывается. Причем независимо от причины увольнения. Иначе говоря, все периоды работы, за которые уплачивались страховые взносы, суммируются и образуют общую продолжительность страхового стажа.

3. Работа по трудовому договору в учреждении «Здоровое поколение»:

— принят на работу 3 октября 2005 года;

— продолжает работать в организации в 2010 году.

Перерыв между увольнением из учреждения «Муниципальный район» и зачислением в учреждение «Здоровое поколение» составил более трех недель.

Это означает, что по действовавшим в 2005 и 2006 годах правилам непрерывный стаж работника для назначения пособий по больничным прервался.

Поэтому в эти годы человек имел право на пособие только в размере 60 процентов заработка (его стаж работы для начисления пособий в учреждении «Здоровое поколение» начал исчисляться заново с 3 октября 2005 года).

Однако в соответствии с Федеральным законом от 29 декабря 2006 г. № 255-ФЗ и Правилами подсчета стажа с 1 января 2007 года страховой стаж не прерывается и в него включают все предыдущие периоды работы специалиста.

Предположим, что специалист заболел 24 марта 2010 года.

В этом случае бухгалтер учреждения должен подсчитать его страховой стаж на день временной нетрудоспособности за весь предыдущий период работы. Он составит больше восьми лет.

Это дает работнику право на получение пособия в размере 100 процентов.

Программа «Калькулятор подсчёта трудового стажа on-line» разработана для того чтобы облегчить подсчет страхового (и иного трудового стажа). При ее создании учитывались требования ПРИКАЗА Минздравсоцразвития РФ от 06.02.2007 № 91 «Об утверждении правил подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам». Расчет производится в календарном порядке, учитывается, что каждые 30 дней переводятся в полные месяцы, а каждые 12 месяцев – в полные года.

В таблицу вводятся даты приема на работу и увольнения с нее на основании трудовой книжки или иных подтверждающих стаж документов.

Ввод данных необходимо осуществлять в формате: ДД.ММ.ГГГГ, либо воспользоваться встроенным календарем.

После ввода всех данных необходимо нажать кнопку «Рассчитать» и получить суммарный страховой стаж.

Программа также позволяет рассчитывать стаж на определенную дату, зная начальные параметры стажа (удобна для расчета стажа для больничных листов).

Для этого необходимо ввести начальную дату (например, дату прихода сотрудника в организацию), стаж на начальную дату (например, стаж до начала работы в данной организации) и дату, на которую нужно посчитать стаж (например, дату начала нетрудоспособности). Нажав кнопку «Рассчитать», вы получите стаж на необходимую Вам дату.

Надеемся, что эта программа сможет облегчить такую трудоемкую и рутинную операцию, как подсчет стажа, и освободит время для решения более важных задач.

Ждем Ваших комментариев и отзывов.

Внимание! Запущен новый on-line сервис: Калькулятор отпускаСтатья 10. Периоды работы и (или) иной деятельности, включаемые в страховой стаж

ГАРАНТ:Согласно Постановлению Конституционного Суда РФ от 19 ноября 2015 г. N 29-П пункт 1 статьи 10 настоящего Федерального закона признан не соответствующим Конституции РФ в той мере, в какой содержащееся в нем нормативное положение во взаимосвязи с иными законодательными предписаниями позволяет не включать в страховой стаж гражданина, необоснованно привлеченного к уголовной ответственности и впоследствии реабилитированного, период, в течение которого он был временно отстранен от должности (работы) в связи с решением органа, осуществляющего уголовное преследование, о применении к нему данной меры процессуального принуждения, и тем самым препятствует восстановлению его пенсионных прав

Согласно Постановлению Конституционного Суда РФ от 19 ноября 2012 г. N 27-П взаимосвязанные положения пункта 1 статьи 10, пункта 1 статьи 16. пункта 1 статьи 29.1 и пунктов 1 и 3 статьи 30 настоящего Федерального закона и пункта 7 статьи 20 Закона РФ от 26 июня 1992 г. N 3132-I "О статусе судей в Российской Федерации" признаны не соответствующими Конституции РФ в той мере, в какой в системе действующего правового регулирования установленный ими механизм социальной защиты нетрудоспособных членов семьи судьи (пребывавшего в отставке судьи), умершего вследствие причин, не связанных с его служебной деятельностью, которые находились на его иждивении, не гарантирует этим лицам пенсионное обеспечение по случаю потери кормильца в размере, соотносимом с утраченным доходом семьи в виде заработной платы судьи (ежемесячного пожизненного содержания пребывавшего в отставке судьи), на условиях, определяемых с учетом его конституционно-правового статуса и, по крайней мере, не хуже предусмотренных для членов семей лиц, осуществлявших трудовую или иную общественно полезную деятельность и в связи с этим подлежавших обязательному пенсионному страхованию

Согласно Постановлению Конституционного Суда РФ от 10 июля 2007 г. N 9-П пункт 1 статьи 10 настоящего Федерального закона признан не соответствующим Конституции РФ, в той мере, в какой содержащиеся в нем нормативные положения позволяют не включать определенные периоды в страховой стаж, учитываемый при определении права на трудовую пенсию, и снижать при назначении (перерасчете) трудовой пенсии размер ее страховой части

Впредь до установления законодателем соответствующего правового регулирования право застрахованных лиц, работавших по трудовому договору, на получение трудовой пенсии с учетом предшествовавшей ее назначению (перерасчету) трудовой деятельности при неуплате или ненадлежащей уплате их страхователями (работодателями) страховых взносов в Пенсионный фонд РФ должно обеспечиваться государством в порядке исполнения за страхователя обязанности по перечислению Пенсионному фонду РФ необходимых средств в пользу тех застрахованных лиц, которым назначается трудовая пенсия (производится ее перерасчет), за счет средств федерального бюджета

См. также Определение Конституционного Суда РФ от 20 ноября 2007 г. N 798-О-О

1. В страховой стаж включаются периоды работы и (или) иной деятельности, которые выполнялись на территории Российской Федерации лицами, указанными в части первой статьи 3 настоящего Федерального закона, при условии, что за эти периоды уплачивались страховые взносы в Пенсионный фонд Российской Федерации.

ГАРАНТ:О конституционно-правовом смысле положений пункта 2 статьи 10 настоящего Федерального закона см. Определение Конституционного Суда РФ от 15 января 2009 г. N 188-О-П

2. Периоды работы и (или) иной деятельности, которые выполнялись лицами, указанными в части первой статьи 3 настоящего Федерального закона, за пределами территории Российской Федерации, включаются в страховой стаж в случаях, предусмотренных законодательством Российской Федерации или международными договорами Российской Федерации, либо в случае уплаты страховых взносов в Пенсионный фонд Российской Федерации в соответствии со статьей 29 Федерального закона "Об обязательном пенсионном страховании в Российской Федерации".

ГАРАНТ:См. комментарии к статье 10 настоящего Федерального закона

Статья 11. Иные периоды, засчитываемые в страховой стаж

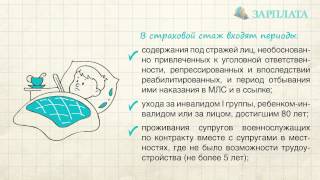

1. В страховой стаж наравне с периодами работы и (или) иной деятельности, которые предусмотрены статьей 10 настоящего Федерального закона, засчитываются:

Информация об изменениях:Федеральным законом от 24 июля 2009 г. N 213-ФЗ в подпункт 1 пункта 1 статьи 11 настоящего Федерального закона внесены изменения, вступающие в силу с 1 января 2010 г.

1) период прохождения военной службы, а также другой приравненной к ней службы, предусмотренной Законом Российской Федерации "О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей";

Информация об изменениях:Федеральным законом от 24 июля 2009 г. N 213-ФЗ подпункт 2 пункта 1 статьи 11 настоящего Федерального закона изложен в новой редакции, вступающей в силу с 1 января 2010 г.

2) период получения пособия по обязательному социальному страхованию в период временной нетрудоспособности;

Информация об изменениях:Федеральным законом от 28 декабря 2013 г. N 427-ФЗ в подпункт 3 пункта 1 статьи 11 настоящего Федерального закона внесены изменения, вступающие в силу с 1 января 2014 г.

3) период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более четырех с половиной лет в общей сложности;

Информация об изменениях:Федеральным законом от 30 ноября 2011 г. N 361-ФЗ в подпункт 4 пункта 1 статьи 11 настоящего Федерального закона внесены изменения, вступающие в силу с 1 января 2012 г.

4) период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда или переселения по направлению государственной службы занятости в другую местность для трудоустройства;

5) период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке;

6) период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

Информация об изменениях:Федеральным законом от 22 июля 2008 г. N 146-ФЗ пункт 1 статьи 11 настоящего Федерального закона дополнен подпунктом 7, вступающим в силу с 1 января 2009 г.

7) период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

Информация об изменениях:Федеральным законом от 22 июля 2008 г. N 146-ФЗ пункт 1 статьи 11 настоящего Федерального закона дополнен подпунктом 8, вступающим в силу с 1 января 2009 г.

8) период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

2. Периоды, предусмотренные пунктом 1 настоящей статьи, засчитываются в страховой стаж в том случае, если им предшествовали и (или) за ними следовали периоды работы и (или) иной деятельности (независимо от их продолжительности), указанные в статье 10 настоящего Федерального закона.

ГАРАНТ:См. комментарии к статье 11 настоящего Федерального закона

Статья 12. Порядок исчисления страхового стажа

Информация об изменениях:Федеральным законом от 24 июля 2009 г. N 213-ФЗ в пункт 1 статьи 12 настоящего Федерального закона внесены изменения, вступающие в силу с 1 января 2010 г.

1. Исчисление страхового стажа, требуемого для приобретения права на трудовую пенсию, производится в календарном порядке. В случае совпадения по времени нескольких периодов, предусмотренных статьями 10 и 11 настоящего Федерального закона, при исчислении страхового стажа учитывается один из таких периодов по выбору лица, обратившегося за установлением указанной пенсии.

При исчислении страхового стажа, требуемого для приобретения права на страховую часть трудовой пенсии по старости гражданами, получающими пенсию за выслугу лет либо пенсию по инвалидности в соответствии с Законом Российской Федерации "О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей", в страховой стаж не включаются периоды службы, предшествовавшие назначению пенсии по инвалидности, либо периоды службы, работы и иной деятельности, учтенные при определении размера пенсии за выслугу лет в соответствии с указанным Законом.

При исчислении страхового стажа, требуемого для приобретения права на страховую часть трудовой пенсии по старости гражданами из числа космонавтов, получающими пенсию за выслугу лет или пенсию по инвалидности в соответствии с Федеральным законом "О государственном пенсионном обеспечении в Российской Федерации", в страховой стаж не включаются периоды работы (службы) и иной деятельности, предшествующие назначению пенсии по инвалидности, либо периоды работы (службы) и иной деятельности, учтенные при определении размера пенсии за выслугу лет, в соответствии с указанным Федеральным законом.

2. При исчислении страхового стажа периоды работы в течение полного навигационного периода на водном транспорте и в течение полного сезона в организациях сезонных отраслей промышленности, определяемых Правительством Российской Федерации, учитываются с таким расчетом, чтобы продолжительность страхового стажа в соответствующем календарном году составила полный год.

ГАРАНТ:См. Перечень сезонных отраслей промышленности, работа в организациях которых в течение полного сезона при исчислении страхового стажа учитывается с таким расчетом, чтобы его продолжительность в соответствующем календарном году составила полный год, утвержденный постановлением Правительства РФ от 4 июля 2002 г. N 498

См. также перечень сезонных работ и сезонных отраслей промышленности, работа на предприятиях и в организациях которых независимо от их ведомственной принадлежности в течение полного сезона засчитывается в стаж для назначения пенсии за год работы, утвержденный постановлением СМ РСФСР от 4 июля 1991 г. N 381

Информация об изменениях:Федеральным законом от 3 декабря 2012 г. N 243-ФЗ в пункт 3 статьи 12 настоящего Федерального закона внесены изменения, вступающие в силу с 1 января 2013 г.

3. Лицам, выполнявшим в соответствующем календарном году работу по договорам авторского заказа, а также авторам произведений, получавшим в соответствующем календарном году выплаты и иные вознаграждения по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, если общая сумма уплаченных страховых взносов в Пенсионный фонд Российской Федерации с выплат и иных вознаграждений, полученных по указанным договорам, в течение данного календарного года составила не менее фиксированного размера страхового взноса на обязательное пенсионное страхование, определяемого в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования", в страховой стаж засчитывается период, равный полному календарному году (с 1 января по 31 декабря), в котором уплачены страховые взносы в Пенсионный фонд Российской Федерации с выплат и иных вознаграждений по данным договорам. В случае, если общая сумма уплаченных страховых взносов в течение календарного года за указанных лиц составляет менее фиксированного размера страхового взноса на обязательное пенсионное страхование, в страховой стаж засчитывается период (в месяцах) продолжительностью, исчисленной пропорционально уплаченным страховым взносам, но не менее календарного месяца (30 дней).

ГАРАНТ:См. комментарии к статье 12 настоящего Федерального закона

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ И СОЦИАЛЬНОГО РАЗВИТИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 6 февраля 2007 г. N 91

Об утверждении правил подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам

Зарегистрировано в Минюсте РФ 14 марта 2007 г. N 9103

В соответствии со статьями 13 и 16 Федерального закона от 29 декабря 2006 г. N 255-ФЗ "Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию" (Собрание законодательства Российской Федерации, 2007, N 1 (ч. I), ст. 18) приказываю:

Утвердить прилагаемые Правила подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам.

Врио Министра В.И.СТАРОДУБОВ

Утверждены

Приказом

Министерства здравоохранения

и социального развития

Российской Федерации

от 6 февраля 2007 г. N 91

ПРАВИЛА

ПОДСЧЕТА И ПОДТВЕРЖДЕНИЯ СТРАХОВОГО СТАЖА

ДЛЯ ОПРЕДЕЛЕНИЯ РАЗМЕРОВ ПОСОБИЙ ПО ВРЕМЕННОЙ

НЕТРУДОСПОСОБНОСТИ, ПО БЕРЕМЕННОСТИ И РОДАМ

I. Общие положения

1. Настоящие Правила, разработанные в соответствии с Федеральным законом от 29 декабря 2006 г. N 255-ФЗ "Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию" (далее - Федеральный закон от 29.12.2006 N 255-ФЗ), устанавливают порядок подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам (далее - страховой стаж) гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии с законодательством Российской Федерации (далее - застрахованные лица), в том числе определяют документы, подтверждающие страховой стаж.

2. В страховой стаж включаются:

а) периоды работы по трудовому договору;

б) периоды государственной гражданской или муниципальной службы;

в) периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, в том числе:

периоды деятельности индивидуального предпринимателя, индивидуальной трудовой деятельности, трудовой деятельности на условиях индивидуальной или групповой аренды, периоды деятельности физических лиц, не признаваемых индивидуальными предпринимателями (занимающихся частной практикой нотариусов, частных детективов, частных охранников, иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой), члена крестьянского (фермерского) хозяйства, родовой, семейной общины малочисленных народов Севера до 1 января 2001 года и после 1 января 2003 года, за которые уплачены платежи на социальное страхование;

периоды деятельности в качестве адвоката до 1 января 2001 года, а также периоды указанной деятельности, за которые уплачены платежи на социальное страхование, после 1 января 2003 года;

периоды работы члена колхоза, члена производственного кооператива, принимающего личное трудовое участие в его деятельности, до 1 января 2001 года, а также периоды указанной работы, за которые уплачены платежи на социальное страхование, после 1 января 2001 года;

периоды исполнения полномочий членом (депутатом) Совета Федерации Федерального Собрания Российской Федерации, депутатом Государственной Думы Федерального Собрания Российской Федерации;

периоды деятельности в качестве священнослужителя, за которые уплачены платежи на социальное страхование;

периоды привлечения к оплачиваемому труду лица, осужденного к лишению свободы, при условии выполнения им установленного графика работы, после 1 ноября 2001 года.

3. Под платежами на социальное страхование в целях настоящих Правил понимаются:

а) за период до 1 января 1991 года - взносы на государственное социальное страхование;

б) за период с 1 января 1991 года по 31 декабря 2000 года - страховые взносы в Фонд социального страхования Российской Федерации;

в) за период после 1 января 2001 года - налоги, зачисляемые в Фонд социального страхования Российской Федерации (единый социальный налог, единый налог, уплачиваемый организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, единый налог на вмененный доход для отдельных видов деятельности, единый сельскохозяйственный налог) <*>;

<*> Для индивидуальных предпринимателей уплата налогов, зачисляемых в бюджет Фонда социального страхования Российской Федерации (единого налога, уплачиваемого индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, единого налога на вмененный доход для отдельных видов деятельности, единого сельскохозяйственного налога), не признается уплатой платежей на социальное страхование за период деятельности в качестве индивидуального предпринимателя.

г) за период после 1 января 2003 года - страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые адвокатами, индивидуальными предпринимателями, в том числе членами крестьянских (фермерских) хозяйств, физическими лицами, не признаваемыми индивидуальными предпринимателями, родовыми, семейными общинами малочисленных народов Севера в соответствии с Федеральным законом от 31 декабря 2002 г. N 190-ФЗ "Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан" (Собрание законодательства Российской Федерации, 2003, N 1, ст. 5).

4. Уплата платежей на социальное страхование за периоды соответствующей деятельности, указанные в подпункте "в" пункта 2 настоящих Правил, подтверждается следующими документами:

а) взносов на государственное социальное страхование за период до 1 января 1991 года - документами финансовых органов или справками архивных учреждений;

б) страховых взносов в Фонд социального страхования Российской Федерации за период с 1 января 1991 года по 31 декабря 2000 года - документами территориальных органов Фонда социального страхования Российской Федерации <*>;

<*> Территориальными органами Фонда социального страхования Российской Федерации являются отделения Фонда социального страхования Российской Федерации и их филиалы.

в) налогов, зачисляемых в Фонд социального страхования Российской Федерации, за период после 1 января 2001 года - документами колхоза, производственного кооператива, религиозной или иной организации (физического лица) об уплате за застрахованное лицо указанных налогов;

г) страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в соответствии с Федеральным законом от 31 декабря 2002 г. N 190-ФЗ "Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан" за период после 1 января 2003 года - документами территориальных органов Фонда социального страхования Российской Федерации.

5. В случаях, когда пособие по временной нетрудоспособности, по беременности и родам (далее - пособие) назначается и выплачивается застрахованному лицу территориальным органом Фонда социального страхования Российской Федерации, документы, указанные в подпунктах "б" и "г" пункта 4 настоящих Правил, застрахованным лицом не представляются.

Если у территориального органа Фонда социального страхования Российской Федерации, осуществляющего назначение и выплату пособия, отсутствуют сведения об уплате платежей на социальное страхование за соответствующие периоды деятельности застрахованного лица в связи с тем, что их уплата производилась на счет другого территориального органа Фонда социального страхования Российской Федерации, указанные сведения (документы, подтверждающие уплату платежей на социальное страхование) запрашиваются территориальным органом Фонда социального страхования Российской Федерации, осуществляющим назначение и выплату пособия, непосредственно у этого территориального органа Фонда социального страхования Российской Федерации.

6. Если международным договором Российской Федерации установлены иные правила подсчета и подтверждения страхового стажа, то применяются правила международного договора Российской Федерации.

7. Страховой стаж определяется при назначении пособия работодателем, а в случаях, предусмотренных Федеральным законом от 29.12.2006 N 255-ФЗ, территориальным органом Фонда социального страхования Российской Федерации на день наступления соответствующего страхового случая (временной нетрудоспособности, отпуска по беременности и родам).

II. Документы, подтверждающие периоды работы (службы, деятельности), включаемые в страховой стаж

8. Основным документом, подтверждающим периоды работы по трудовому договору, периоды государственной гражданской или муниципальной службы, а также периоды исполнения полномочий членом (депутатом) Совета Федерации Федерального Собрания Российской Федерации, депутатом Государственной Думы Федерального Собрания Российской Федерации, является трудовая книжка установленного образца (далее - трудовая книжка).

При отсутствии трудовой книжки, а также в случае, когда в трудовой книжке содержатся неправильные и неточные сведения либо отсутствуют записи об отдельных периодах работы, в подтверждение периодов работы принимаются письменные трудовые договоры, оформленные в соответствии с трудовым законодательством, действующим на день возникновения соответствующих правоотношений, справки, выдаваемые работодателями или соответствующими государственными (муниципальными) органами, выписки из приказов, лицевые счета и ведомости на выдачу заработной платы.

9. В случае, когда трудовая книжка не ведется, периоды работы по трудовому договору подтверждаются письменным трудовым договором, оформленным в соответствии с трудовым законодательством, действовавшим на день возникновения соответствующих правоотношений.

10. Периоды работы у отдельных граждан по договорам (домашние работницы, няни, секретари, машинистки и другие) за время до заключения трудовых договоров подтверждаются договором между работодателем и работником, зарегистрированным в профсоюзных органах, и документом работодателя об уплате за период этой работы платежей на социальное страхование.

11. Периоды деятельности индивидуального предпринимателя, индивидуальной трудовой деятельности, трудовой деятельности на условиях индивидуальной или групповой аренды подтверждаются:

а) за период до 1 января 1991 года - документом финансовых органов или справками архивных учреждений об уплате платежей на социальное страхование;

б) за период с 1 января 1991 года по 31 декабря 2000 года, а также за период после 1 января 2003 года - документом территориального органа Фонда социального страхования Российской Федерации об уплате платежей на социальное страхование.

12. Периоды деятельности в качестве члена крестьянского (фермерского) хозяйства за периоды до 1 января 2001 года и после 1 января 2003 года подтверждаются документом территориального органа Фонда социального страхования Российской Федерации об уплате платежей на социальное страхование.

13. Периоды деятельности в качестве члена родовой, семейной общины малочисленных народов Севера за периоды до 1 января 2001 года и после 1 января 2003 года подтверждаются документом соответствующей общины о периоде этой деятельности и документом территориального органа Фонда социального страхования Российской Федерации об уплате платежей на социальное страхование.

14. Периоды деятельности физических лиц, не признаваемых индивидуальными предпринимателями (занимающихся частной практикой нотариусов, частных детективов, частных охранников, иных лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой), за периоды до 1 января 2001 года и после 1 января 2003 года подтверждаются документом территориального органа Фонда социального страхования Российской Федерации об уплате платежей на социальное страхование.

15. Периоды деятельности в качестве адвоката подтверждаются за период до 1 января 2001 года трудовой книжкой, а за период после 1 января 2003 года - документом территориального органа Фонда социального страхования Российской Федерации об уплате платежей на социальное страхование.

16. Периоды работы члена колхоза, члена производственного кооператива, принимающего личное трудовое участие в его деятельности, подтверждаются за период до 1 января 2001 года трудовой книжкой (трудовой книжкой колхозника), а за период после 1 января 2001 года - трудовой книжкой (трудовой книжкой колхозника) и документом колхоза, производственного кооператива об уплате платежей на социальное страхование.

17. Периоды деятельности в качестве священнослужителя подтверждаются трудовой книжкой и документом религиозной организации об уплате платежей на социальное страхование.

18. Периоды привлечения к оплачиваемому труду лица, осужденного к лишению свободы, в течение которых им выполнялся установленный график работы, после 1 ноября 2001 года подтверждаются трудовой книжкой и документами учреждения, исполняющего наказание.

19. Периоды иной деятельности, не указанной в пунктах 8 - 18 настоящих Правил, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии с законодательными и иными нормативными правовыми актами Российской Федерации или бывшего Союза ССР, подтверждаются документами о периоде этой деятельности и документами, подтверждающими уплату платежей на социальное страхование.

20. Документы, подтверждающие периоды работы (службы, деятельности), включаемые в страховой стаж, представляются застрахованным лицом по месту назначения и выплаты пособия (работодателю либо территориальному органу Фонда социального страхования Российской Федерации), за исключением случаев, указанных в пункте 5 настоящих Правил.

III. Порядок подсчета страхового стажа

21. Исчисление периодов работы (службы, деятельности) производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы.

22. В случае совпадения по времени периодов работы (службы, деятельности), включаемых в страховой стаж, учитывается один из таких периодов по выбору застрахованного лица, подтвержденный заявлением, в котором указывается выбранный для включения в страховой стаж период.

23. Документы, выдаваемые в целях подтверждения периодов работы (службы, деятельности), включаемых в страховой стаж, должны содержать номер и дату выдачи, фамилию, имя, отчество застрахованного лица, которому выдается документ, число, месяц и год его рождения, место работы, период работы, профессию (должность), основания их выдачи (приказы, лицевые счета и другие документы). Документы, выданные работодателями застрахованному лицу при увольнении с работы, могут приниматься в подтверждение страхового стажа и в том случае, если не содержат основания для их выдачи.

24. Записи в трудовой книжке, учитываемые при подсчете страхового стажа, должны быть оформлены в соответствии с трудовым законодательством, действовавшим на день их внесения в трудовую книжку.

25. Запись о работе, внесенная в трудовую книжку (дубликат трудовой книжки) на основании решения комиссии по установлению стажа, принимаемого в соответствии с пунктом 34 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных Постановлением Правительства Российской Федерации от 16 апреля 2003 г. N 225 (Собрание законодательства Российской Федерации, 2003, N 16, ст. 1539; 2004, N 8, ст. 663), рассматриваются наравне с записью, подтвержденной документами.

26. Если имя, отчество или фамилия гражданина в документе о страховом стаже не совпадает с его именем, отчеством или фамилией, указанными в паспорте или свидетельстве о рождении, факт принадлежности этого документа данному гражданину устанавливается на основании свидетельства о браке, свидетельства о перемене имени, справок компетентных органов (должностных лиц) иностранных государств или в судебном порядке.

27. В случае если в представленном документе о периодах работы (службы, деятельности) указаны только годы без обозначения точных дат, за дату принимается 1 июля соответствующего года, а если не указано число месяца, то таковым является 15 число соответствующего месяца.

Страховой стаж работника для расчета больничного

К сожалению, работники ни одного предприятия, в том числе и бюджетного, не обходятся без больничных листов. Сотрудники болеют, и организации выплачивают им пособия по временной нетрудоспособности в соответствии с федеральными законами. В 2007 году произошли кардинальные изменения, связанные с выплатой пособий по временной нетрудоспособности, по беременности и родам, вышли новые нормативные документы. И хотя прошло достаточно времени, вопросы у бухгалтеров по-прежнему возникают.

Мы остановимся на тех изменениях, которые внесены Приказом Минздравсоцразвития РФ от 06.02.2007 N 91 “Об утверждении Правил подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам“ (далее - Правила).

Выплата пособий по временной нетрудоспособности согласно ст. 183 ТК РФ предусматривается в соответствии с федеральными законами, необходимость принятия которых вытекала из ст. 1 и 3 Федерального закона от 16.07.1999 N 165-ФЗ “Об основах обязательного социального страхования“ (далее - Закон N 165-ФЗ). Но существовал правовой пробел, и КС РФ вынес Определение от 02.03.2006 N 16-О, в котором обязал законодателя урегулировать порядок и условия реализации конституционного права каждого гражданина на социальное обеспечение в случае болезни и ввести новый правовой порядок не позднее 1 января 2007 года. Что и было сделано Федеральным законом от 29.12.2006 N 255-ФЗ “Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию“ (далее - Закон N 255-ФЗ).

Понятие “страховой стаж“ было определено еще в 1999 году Законом N 165-ФЗ, но механизма его подсчета и подтверждения не было. Согласно ст. 3 данного закона страховой стаж - это суммарная продолжительность времени уплаты страховых взносов и (или) налогов. Поэтому на практике данное понятие не применялось до принятия Закона N 255-ФЗ, в соответствии со ст. 13 и 16 которого был издан Приказ N 91.

До 01.01.2007 для определения размеров пособий по временной нетрудоспособности, по беременности и родам использовалось такое понятие, как непрерывный трудовой стаж. В пункте 1 Правил исчисления непрерывного трудового стажа рабочих и служащих при назначении пособий по государственному социальному страхованию, утвержденных Постановлением Совмина СССР от 13.04.1973 N 252 (далее - Правила 1973 года), непрерывный трудовой стаж определен как продолжительность последней непрерывной работы на данном предприятии. В определенных случаях во внимание принималось также время предыдущей работы, но с учетом причин расторжения трудового договора и продолжительности перерывов в работе: если перерыв в работе не превышал одного месяца. А после 01.09.1983 при увольнении по собственному желанию без уважительных причин он сохранялся, если перерыв в работе составил не больше трех недель (п. 2 Правил 1973 года).

При действовавшем на тот момент способе ведения хозяйственной деятельности эти нормы способствовали формированию стабильных трудовых коллективов, сокращению текучки кадров и укреплению трудовой дисциплины. Связь негативных последствий с реализацией работником права на прекращение трудового договора по своей инициативе нарушает закрепленные Конституцией РФ основные права и свободы человека и гражданина - право на труд, право каждого свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию (ст. 37 ч. 1 Конституции РФ) и противоречит целям и содержанию трудового договора как двухстороннего соглашения, в котором реализуются перечисленные конституционные права. На что и было указано в Определении КС РФ N 16-О. В современных экономических условиях вряд ли можно непрерывно проработать на одном предприятии всю жизнь, поэтому введение понятия “страховой стаж“ целесообразно и способствует реализации права каждого на свободный выбор работы.

Что включается в страховой стаж?

Статья 16 Закона N 255-ФЗ определяет:

- периоды работы, включаемые в страховой стаж;

- порядок его исчисления;

- правила подсчета и подтверждения страхового стажа, которые устанавливаются федеральным органом исполнительной власти.

Непосредственно порядок подсчета и подтверждения страхового стажа прописан в Правилах. В страховой стаж включаются:

- периоды работы по трудовому договору;

- периоды государственной гражданской или муниципальной службы;

- периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

На практике проблем не возникает, если сотрудник работал по трудовому договору или проходил государственную гражданскую или муниципальную службу. Что же понимается под иной деятельностью? Согласно п. 2 Правил периоды иной деятельности включают:

- периоды деятельности индивидуального предпринимателя, индивидуальной трудовой деятельности, трудовой деятельности на условиях индивидуальной или групповой аренды, периоды деятельности физических лиц, не признаваемых индивидуальными предпринимателями (занимающихся частной практикой нотариусов, частных детективов, частных охранников, иных лиц, занимающихся в установленном законодательством РФ порядке частной практикой), члена крестьянского (фермерского) хозяйства, родовой, семейной общины малочисленных народов Севера до 01.01.2001 и после 01.01.2003, за которые уплачены платежи на социальное страхование;

- периоды деятельности в качестве адвоката до 01.01.2001, а также периоды указанной деятельности, за которые уплачены платежи на социальное страхование, после 01.01.2003;

- периоды работы члена колхоза, члена производственного кооператива, принимающего личное трудовое участие в его деятельности, до 01.01.2001, а также периоды указанной работы, за которые уплачены платежи на социальное страхование, после 01.01.2001;

- периоды исполнения полномочий членом (депутатом) Совета Федерации Федерального Собрания РФ, депутатом ГД Федерального Собрания РФ;

- периоды деятельности в качестве священнослужителя, за которые уплачены платежи на социальное страхование;

- периоды привлечения к оплачиваемому труду лица, осужденного к лишению свободы, при условии выполнения им установленного графика работы, после 01.11.2001.

Для индивидуальных предпринимателей и адвокатов периоды деятельности с 01.01.2001 по 01.01.2003 не включаются в страховой стаж.

Что понимается под платежами на социальное страхование?

Также с 01.01.2003 к платежам на социальное страхование относятся страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые адвокатами, индивидуальными предпринимателями, в том числе членами крестьянских (фермерских) хозяйств, физическими лицами, не признаваемыми индивидуальными предпринимателями, родовыми, семейными общинами малочисленных народов Севера, в соответствии с Федеральным законом от 31.12.2002 N 190-ФЗ “Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан“ (далее - Закон N 190-ФЗ). Уплата данных платежей подтверждается документами территориальных органов ФСС РФ.

Закон N 190-ФЗ устанавливает порядок начисления и выплаты пособий по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан, а также порядок уплаты страховых взносов отдельными категориями страхователей. Статьей 3 Закона N 190-ФЗ определены правила исчисления и уплаты страховых взносов отдельными категориями страхователей: адвокаты, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями, родовые, семейные общины малочисленных народов Севера вправе добровольно вступать в отношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, осуществляя за себя уплату страховых взносов в ФСС РФ по тарифу в размере 3,5 процента налоговой базы, определяемой в соответствии с гл. 24 ч. II НК РФ для соответствующих категорий плательщиков. Таким образом, указанные страхователи могут включить в свой страховой стаж только периоды деятельности, за которые ими были добровольно уплачены страховые взносы в ФСС РФ. Вероятно, таких граждан будет немного.

Если пособия по временной нетрудоспособности, по беременности и родам назначаются и выплачиваются застрахованному лицу территориальным органом ФСС РФ, то документы, подтверждающие страховой стаж, не представляются. В случае отсутствия сведений об уплате платежей на социальное страхование за соответствующие периоды деятельности застрахованного лица у территориального органа ФСС РФ, если их уплата производилась на счет другого территориального органа ФСС РФ, у последнего указанные документы запрашиваются территориальным органом ФСС РФ, назначающим и выплачивающим пособия (п. 5 разд. I Правил).

Страховой стаж определяется при назначении пособия работодателем (п. 7 разд. I Правил), а в случаях, предусмотренных Законом N 255-ФЗ, - территориальным органом ФСС РФ.

Какими документами подтверждаются периоды трудовой деятельности,

включаемые в страховой стаж?

Основным документом, подтверждающим периоды работы по трудовому договору, периоды государственной гражданской или муниципальной службы, а также исполнения полномочий членом (депутатом) Совета Федерации Федерального Собрания РФ, депутатом ГД, является трудовая книжка установленного образца (п. 8 разд. II Правил). Особое внимание в п. 23-26 Правил уделено оформлению трудовых книжек, документов, выдаваемых в целях подтверждения периодов работы. Трудовые книжки должны быть оформлены в соответствии с Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденными Постановлением Правительства РФ от 16.04.2003 N 225, или трудовым законодательством, действующим на день внесения записей в них.

В тех случаях, когда трудовая книжка не ведется или содержит неточные сведения, в ней отсутствуют записи об отдельных периодах работы, в качестве подтверждающих документов принимаются письменные трудовые договоры, справки работодателей, выписки из приказов, лицевые счета и ведомости на выдачу заработной платы. Данные документы должны быть оформлены в соответствии с трудовым законодательством, действующим на день возникновения соответствующих правоотношений.

Документы, выдаваемые для подтверждения периодов работы, включаемых в страховой стаж, должны содержать необходимые реквизиты для идентификации застрахованного лица: ФИО, дату рождения, место работы, период, должность, основание выдачи. Если ФИО в документе о страховом стаже не совпадает с паспортными данными, то представляются свидетельства о заключении (расторжении) брака, о смене имени, другие документы или принадлежность этого документа устанавливается в суде. В случае представления документа, в котором указаны только годы без обозначения точных дат, за дату принимается 1 июля соответствующего года, а если не указано число, то им является 15-е число соответствующего месяца.

Особенности подсчета страхового стажа

Периоды работы (службы, деятельности) исчисляются в календарном порядке исходя из полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней переводятся в полные месяцы, а каждые 12 месяцев этих периодов - в полные годы.

Если периоды работы (службы, деятельности), включаемые в страховой стаж, совпадают по времени, то учитывается один из таких периодов по выбору застрахованного лица. Для этого работник должен написать заявление, в котором указывает выбранный для включения в страховой стаж период.

Какие трудности могут возникнуть при установлении страхового стажа?

Пункт 4 ст. 13 Закона N 255-ФЗ содержит перечень документов, которые необходимо представить для назначения и выплаты пособий:

- листок нетрудоспособности, выданный медицинской организацией по установленной форме*(1);

- сведения о заработке (доходе);

- данные, подтверждающие страховой стаж.

Работодатель должен представить в территориальный орган ФСС РФ документ, которым определен страховой стаж работника, - это протокол в произвольной форме об установлении страхового стажа. (Его примерная форма приведена ниже.) Как правило, комиссия по установлению страхового стажа состоит из 3 человек:

- руководителя организации (на малых предприятиях - директора);

- начальника отдела кадров (главного бухгалтера);

- инспектора отдела кадров (офис-менеджера).

Приведем примерную форму протокола.

________________________________________________________________________

(наименование организации)

Протокол N ____

заседания комиссии по установлению страхового стажа

для назначения пособия по временной нетрудоспособности,

пособия по беременности и родам

Комиссия в составе:

Председатель ___________________ ________________________________

должность ФИО

Члены комиссии: ___________________ ________________________________

должность ФИО

___________________ ________________________________

должность ФИО

рассмотрела вопрос об установлении страхового стажа работника:

1. ФИО_____________________________________________________________

2. Год рождения____________________________________________________

3. Место рождения__________________________________________________

4. Паспортные данные_______________________________________________

5. Должность_______________________________________________________

Представлены подтверждающие документы для установления страхового

стажа трудовой деятельности:

страховой стаж ____________________ (ФИО работника), дающий право на

получение пособий по временной нетрудоспособности (пособий по

беременности и родам) по состоянию на “___“___________200__г равен

______лет ________ месяцев __________ дней.

Председатель ________________ _____________ __________________

должность подпись расшифровка

подписи

Члены комиссии: ________________ _____________ __________________

должность подпись расшифровка

подписи

________________ _____________ __________________

должность подпись расшифровка

подписи подписи

Печать

На практике в некоторых территориальных органах ФСС РФ требуют копии трудовых книжек, в то время как в других не запрашивают даже протокола о страховом стаже. Независимо от того, надо ли представлять в территориальный орган ФСС РФ протокол об установлении страхового стажа при камеральной проверке, его необходимо иметь на предприятии, так как при выездных проверках организация должна документально подтвердить расчет больничных. ФСС РФ регулярно проводит проверки предприятий - раз в два года.

Кадровой службе организации целесообразно разъяснить работникам новые правила подтверждения страхового стажа, чтобы они могли заранее собрать необходимые документы, особенно это важно для работников, которые:

- были зарегистрированы в качестве индивидуальных предпринимателей;

- занимались частной адвокатской практикой;

- вели охранную деятельность;

- отбывали наказание в местах лишения свободы.

По всей видимости, сбор письменных доказательств страхового стажа потребует много времени и сил, тем более что справки в большинстве случаев платные.

Самым сложным моментом в работе бухгалтера является соблюдение установленных сроков. Согласно ст. 15 Закона N 255-ФЗ работодатель назначает пособие в течение 10 календарных дней со дня обращения застрахованного лица. Выплата осуществляется в ближайший после назначения пособия день выдачи заработной платы. В случае если работник принес больничный лист, а дополнительные документы еще не готовы, отказать в приеме или оплате листка нетрудоспособности нельзя. Если в отведенные законом 10 календарных дней дополнительные документы не представлены, то бухгалтер предприятия должен определить страховой стаж и сделать расчет пособия исходя из имеющихся данных, а после представления дополнительных документов - его перерасчет. В данном случае необходимо оформить новый протокол об определении страхового стажа.

Возможно, что в некоторых случаях дополнительные документы не понадобятся. Подпунктом 1 п. 1 ст. 7 Закона N 255-ФЗ определено, что застрахованному лицу, имеющему страховой стаж 8 лет и более, пособие выплачивается в размере 100% среднего заработка. Если такое количество лет “набирается“ по трудовой книжке, то работнику нецелесообразно представлять документы, подтверждающие страховой стаж.

Конечно, при проверках специалисты территориального органа ФСС РФ могут выявить недостатки в оформлении трудовых книжек, исключить тот или иной период из страхового стажа, а значит, снизить размер пособия. Поэтому работникам кадровой службы организации необходимо принять меры для исправления нарушений.

В целом Правила, определяющие новый порядок подсчета страхового стажа для выплаты пособий по временной нетрудоспособности, по беременности и родам, носят более прогрессивный характер, отражают изменившуюся экономическую ситуацию в стране, так как теперь размер пособия не зависит от наличия и длительности перерывов в работе, а также причин увольнения.

Отдельные вопросы учета страхового стажа работника

Входит ли отпуск по уходу за ребенком до трех лет в страховой стаж женщины при расчете пособия по временной нетрудоспособности?

Основным документом, подтверждающим периоды работы по трудовому договору, является трудовая книжка. Страховой стаж определяется исходя из продолжительности работы по трудовому договору за весь период трудовой деятельности, то есть с первого дня работы до дня наступления страхового случая (заболевания, травмы).

На основании ст. 256 ТК РФ по заявлению женщины ей предоставляется отпуск по уходу за ребенком до достижения им возраста трех лет. На период отпуска по уходу за ребенком за работником сохраняется место работы (должность). Поскольку в период нахождения женщины в отпуске по уходу за ребенком до трех лет действие трудового договора продолжается, этот период при подсчете страхового стажа учитывается. Аналогичная позиция приведена и в Письме ФСС РФ от 09.08.2007 N 02-13/07-7424.

Физическое лицо уплатило декларационный платеж за 4 года. Подлежит ли включению данный период времени в страховой стаж физического лица?

На этот вопрос ответил Минфин в Письме от 04.04.2008 N 03-04-05-01/97: Федеральный закон от 30.12.2006 N 269-ФЗ “Об упрощенном порядке декларирования доходов физическими лицами“ не содержит положений о возможности включения периода, за который был произведен декларационный платеж, в страховой стаж физического лица.

Включается ли в страховой стаж период работы осужденных с 1 июля 1997 до 1 ноября 2001 года?

С 1 июля 1997 года (дата введения в действие Уголовно-исполнительного кодекса РФ) предусмотрено социальное страхование лиц, осужденных к лишению свободы, привлекаемых к оплачиваемому труду (ст. 98). Но в п. 18 Правил сказано, что страховой стаж у таких лиц может быть только начиная с 1 ноября 2001 года, так как фактически социальное страхование осужденных и производится только с 1 ноября 2001 года, поскольку только с этого момента вступило в силу соответствующее Положение об обеспечении пособиями по обязательному государственному социальному страхованию осужденных к лишению свободы лиц, привлеченных к оплачиваемому труду, утвержденное Постановлением Правительства РФ от 15.10.2001 N 727. Поэтому период работы осужденных с 1 июля 1997 до 1 ноября 2001 года в страховой стаж не включается.

Какие документы должны представить для подтверждения страхового стажа внешние совместители?

Внешний совместитель представляет такие же документы, как и по основному месту работы. Если он до этого работал лишь по трудовому договору, то необходимо представить только заверенную копию трудовой книжки.

До 1 января 2007 года некоторые категории работников имели право на получение пособия по временной нетрудоспособности в размере 100% заработка, но такого права у них теперь нет. В каком размере должно выплачиваться им пособие после 1 января 2007 года?

Если работник по состоянию на 1 января 2007 года уже имел право на получение пособия в полном размере, это право за ним сохраняется (ст. 17 Закона N 255-ФЗ). В случае если продолжительность страхового стажа застрахованного лица, исчисленного в соответствии с Законом N 255-ФЗ за период до 1 января 2007 года, окажется меньше продолжительности его непрерывного трудового стажа, применяемого при назначении пособий по временной нетрудоспособности в соответствии с ранее действовавшими нормативными правовыми актами, за тот же период, за продолжительность страхового стажа принимается продолжительность непрерывного трудового стажа застрахованного лица.

Засчитывается ли в страховой стаж период получения пособия по безработице?

Период получения пособия по безработице в страховой стаж не засчитывается. Время, в течение которого гражданин в установленном законом порядке получает пособие по безработице, не прерывает трудового стажа, но и не включается в него (ст. 28 Закона РФ от 19.04.1991 N 1032-1 “О занятости населения в Российской Федерации“).

В тех случаях, когда граждане, состоящие на учете в органах службы занятости населения, привлекаются к участию в общественных работах, периоды участия в указанных работах включаются в страховой стаж, поскольку в соответствии со ст. 13 Положения об организации общественных работ, утвержденного Постановлением Правительства РФ от 14.07.1997 N 875, с лицами, желающими участвовать в общественных работах, заключается срочный трудовой договор и, следовательно, они подлежат обязательному социальному страхованию на общих основаниях.

Как определяется страховой стаж военнослужащих и аналогичных категорий граждан?

До выхода Правил в непрерывный трудовой стаж засчитывалась:

- служба в составе Вооруженных Сил СССР и РФ;

- служба в органах КГБ СССР, ФСБ РФ и МВД СССР и РФ;

- служба в органах налоговой полиции.

В связи с тем, что данные категории граждан не подлежали обязательному социальному страхованию, при переходе на гражданскую службу или работу по трудовому договору они не имеют страхового стажа для выплаты пособия по временной нетрудоспособности. В переходный период предусмотрено сохранение ранее приобретенных прав при определении размера пособия по временной нетрудоспособности и продолжительности страхового стажа (ст. 17 Закона N 255-ФЗ): если продолжительность страхового стажа меньше непрерывного трудового стажа, определяемого в соответствии с действовавшими ранее нормативными правовыми актами, за продолжительность страхового стажа должен приниматься непрерывный трудовой стаж застрахованного лица, установленный на 1 января 2007 года.

Какие особенности нужно учитывать при определении продолжительности страхового стажа граждан, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях?

Граждане, работающие и проживающие в районах Крайнего Севера и приравненных к ним местностях и имеющие по состоянию на 1 января 2007 года в соответствии со ст. 24 Закона РФ от 19.02.1993 N 4520-1 “О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях“ право на получение пособия по временной нетрудоспособности в размере 100% среднего заработка, согласно ст. 17 Закона N 255-ФЗ пособие по временной нетрудоспособности и в дальнейшем будут получать в прежнем размере.

Лица, прибывшие на проживание и работу в вышеназванные районы 1 января 2007 года и позднее, получают пособия по временной нетрудоспособности в зависимости от продолжительности страхового стажа, подсчитанного в соответствии с Правилами.

Как рассчитать страховой стаж иностранным гражданам, работающим в России по трудовому договору и имеющим право на пособие по временной нетрудоспособности?

Если международным договором РФ установлены иные правила подсчета и подтверждения страхового стажа, то применяются правила международного договора РФ (п. 6 Правил).

Согласно ст. 4, 6, 10 Соглашения о сотрудничестве в области трудовой миграции и социальной защиты трудящихся-мигрантов от 15.04.1994, подписанного всеми республиками бывшего СССР (12 государств, за исключением республик Прибалтики), трудовой стаж, включая стаж на льготных основаниях и по специальности, взаимно признается сторонами. Трудящиеся-мигранты пользуются социальным страхованием и социальным обеспечением (кроме пенсионного) в соответствии с действующим на территории стороны трудоустройства законодательством, если иное не предусмотрено специальным соглашением. Их медицинское обслуживание осуществляется за счет средств работодателя (нанимателя) стороны трудоустройства на одинаковом уровне с ее гражданами. Аналогичные нормы содержатся и в Договоре между Российской Федерацией и Королевством Испания о социальном обеспечении от 11.04.1994.

Таким образом, в настоящее время периоды работы по трудовым договорам в странах, подписавших данное соглашение, учитываются при определении продолжительности страхового стажа в целях расчета размера пособия по временной нетрудоспособности.

“Оплата труда в бюджетном учреждении: бухгалтерский учет и налогообложение“, N 1, июль 2008 г.

-------------------------------------------------------------------------

*(1) Новая форма бланка листка нетрудоспособности утверждена Приказом Минздравсоцразвития РФ от 16.03.2007 N 172.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!