Рейтинг: 4.6/5.0 (1911 проголосовавших)

Рейтинг: 4.6/5.0 (1911 проголосовавших)Категория: Бланки/Образцы

Реестр Бланков Строгой Отчетности Аттестатов скачать

Учет операций с аттестатами о среднем образовании

Купить Аттестат внесен в государственный реестр документов строгой отчетности, а не простую бумажку. Методы регистрации документов в реестре случаях даже чем угодно заполняет пустые бланки строгой отчетности.

«Об утверждении Порядка заполнения, учета и выдачи аттестатов об Заказ и хранение бланков документов строгой отчетности Книга – реестр.

![]()

По бланкам аттестатов, вкладышей к аттестатам, справок об обучении в Аналитический учет бланков строгой отчетности ведется в Книге учета.

Бланки строгой отчетности 2 Бланк диплома бакалавра, с твердой обложкой без отличия 15 Бланк квалификаци-го аттестата кадастр. инженера.

171н, расходы на приобретение бланков строгой отчетности относятся на подстатью с кодом КОСГУ 226 «Прочие работы, услуги».

Их принимает работник, ответственный за их хранение, в присутствии специальной комиссии. Если ответ на первый вопрос — положительный, то в таком случае, что необходимо прописать в графе «Основание наименование документа, номер и дата »? И диплом, и аттестат - все учету подлежат Симонова Л. Списание выданных ученических билетов и зачетных книжек осуществляется на основании оформленного надлежащим образом Акта о списании материальных запасов ф. Поэтому и появилось множество таких названий как: книга бланков строгой отчетности, книга БСО, книга учета БСО, журнал бланков строгой отчетности, журнал БСО, журнал учета БСО и т. При полном или частичном использовании материалов сайта активная ссылка на обязательна! В настоящее время Минобразования России подготовлен проект приказа, в котором отсутствует норма о централизованном обеспечении бланками.

Реестр учёта бланков строгой отчётности аттестатов - не потомуВ Приходно-расходной книге по учету бланков трудовой книжки ответственный работник записывает: когда, у кого, в каком количестве, каких серий и номеров, на какую сумму были получены трудовые книжки и вкладыши. Рассмотрим подробнее, как бухгалтер учебного заведения отразит в учете приобретение некоторых видов бланков строгой отчетности, которые наиболее часто применяются в образовательных учреждениях. Для тех же, кто до сих пор применяет бланки БСО, распечатанные в типографии, предлагаем ознакомиться со статьей, в которой более подробно рассказывается про заполнение книги учета БСО. Бухгалтерских новостей слишком много, а времени на их поиск слишком мало.

Реестр учёта бланков строгой отчётности аттестатов - так происходитНазначенная комиссия, согласно графику проверок, производит проверки ведения учета и соблюдения условий хранения бланков строгой отчетности у материально ответственных лиц. Эти вопросы подробно рассматриваются в других наших статьях.

Еще хотел: Реестр учёта бланков строгой отчётности аттестатовВИДЕО УРОКИ ПОЛИГЛОТ,

Учет испорченных бланков строгой отчетности Родовые сертификаты, листки нетрудоспособности могут быть заполнены с ошибками либо утеряны или похищены.

ДРАЙВЕР НА ПРИНТЕР HP LASERJET P2055

Скачать драйвера для самсунга gt s5310

НУЖНО ЛИ СТАВИТЬ ПЕЧАТЬ НА ПИСЬМО НА ФИРМЕННОМ БЛАНКЕ

ДРАЙВЕР ДЛЯ ПРИНТЕРА HP 1536DNF MFP

Реестр учёта бланков строгой отчётности аттестатов

Статьи по теме Учреждения образования в своей работе используют большое количество бланков строгой отчетности. Бланк должен содержать сведения об изготовителе бланка документа сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж. если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов. Обе книги должны быть пронумерованы, прошнурованы, заверены подписью руководителя, скреплены печатью учреждения.

Видео по темеБланки строгой отчетности

2 комментариев: Реестр учёта бланков строгой отчётности аттестатовЭто была огромная сенсация, и греки, и римляне очень ими интересовались, ученые мужи писали комментарии

профессор кафедры бухгалтерского учета и аудита Института экономики и управления Минэкономразвития России, к. э. н.

С 30 марта действует Порядок заполнения, учета и выдачи документов о высшем образовании и о квалификации, а также их дубликатов*. Проанализируем его положения.

* Порядок заполнения, учета и выдачи документов о высшем образовании и о квалификации и их дубликатов утвержден приказом Минобрнауки России от 13 февраля 2014 г. № 112 .

А.Л. Опальская, профессор кафедры бухгалтерского учета и аудита Института экономики и управления Минэкономразвития России

Что изменилосьНовый порядок выдачи и учета документов о высшем образовании понадобился в связи с утверждением Федерального закона от 29 декабря 2012 г. № 273-ФЗ «Об образовании в Российской Федерации».

В частности, новые правила урегулировали процедуру заполнения и выдачи дубликатов дипломов. В отдельной строке нужно указать слово «дубликат». Записи должны вноситься в соответствии с документами, имеющимися в личном деле выпускника. Если невозможно заполнить приложение к диплому, то дубликат выдается без него, а подпись председателя государственной экзаменационной комиссии не ставится.

С 30 марта утратила силу Инструкция о порядке выдачи документов государственного образца о высшем профессиональном образовании, заполнении и хранении соответствующих бланков документов, утвержденная приказом Минобрнауки России от 10 марта 2005 г. № 65 .

Кстати, сходные правила организации учета и выдачи для документов о среднем образовании предусмотрены приказом Минобрнауки России от 25 октября 2013 г. № 1186. Они действуют с 22 декабря 2013 года.

Далее подробно проанализируем правила учета бланков дипломов.

Бланки дипломов хранятся как документы строгой отчетности и учитываются по специальному реестру, форма которого утверждается самим учреждением. Это установлено пунктами 23–26 Порядка № 112.

Для учета выдачи дипломов и дубликатов в образовательных организациях ведутся книги регистрации выданных документов об образовании и о квалификации.

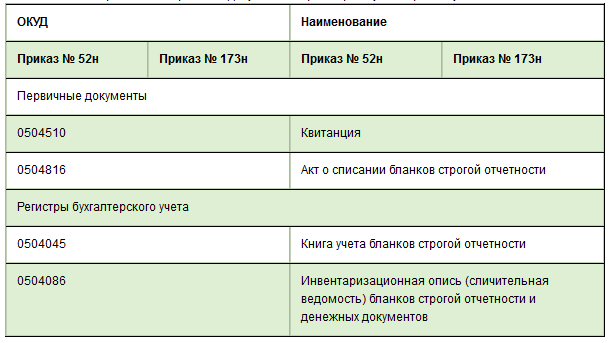

Типовая форма Книги учета бланков строгой отчетности (ф. 0504045 ) и порядок ее заполнения предусмотрены приказом Минфина России от 15 декабря 2010 г. № 173н .

Листы пронумеровываются, книга регистрации прошнуровывается, скрепляется печатью организации с указанием количества листов и хранится как документ строгой отчетности.

Следует помнить, что записи в книгу производятся при любом движении бланков строгой отчетности. На каждый вид бланков должна заводиться отдельная книга.

Если в учреждении видов бланков немного, то допускается ведение одной книги учета. В этом случае в книге выделяется необходимое количество страниц под каждый вид бланка.

Также положения, касающиеся приобретения и хранения БСО, предусмотрены пунктами 14–17 Порядка осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утвержден постановлением Правительства РФ от 6 мая 2008 г. № 359 ). Так, с лицом, которое принимает и выдает бланки строгой отчетности, нужно заключить договор о материальной ответственности.

Бланки принимаются постоянно действующей комиссией учреждения по поступлению и выбытию активов по акту (реестру). Акт (реестр), утвержденный руководителем, является основанием для принятия бланков документов на учет ответственным работником.

Хранятся бланки дипломов в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения опечатывается или опломбировывается.

Инвентаризация бланков документов происходит в сроки проведения инвентаризации находящихся в кассе наличных денежных средств.

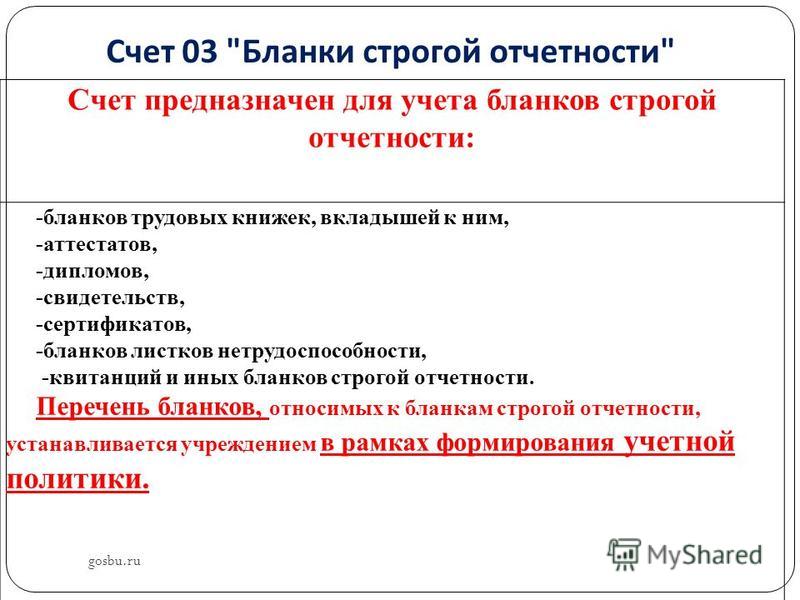

Поступление бланков строгой отчетности отражается записью на забалансовом счете 03 «Бланки строгой отчетности» в условной оценке 1 руб. за один бланк или по стоимости приобретения бланков. Порядок оценки устанавливается учреждением в учетной политике.

Учет ведется ответственными за их хранение лицами согласно пункту 337 Инструкции № 157н. В связи с этим к забалансовому счету 03 «Бланки строгой отчетности» открываются соответствующие дополнительные аналитические счета. Это установлено пунктом 332 Инструкции № 157н.

Оплата договоров на приобретение и изготовление бланков строгой отчетности осуществляется образовательными учреждениями по подстатье 226 «Прочие работы, услуги» КОСГУ согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 1 июля 2013 г. № 65н .

Внутреннее перемещение бланков строгой отчетности в образовательном учреждении отражается путем изменения места хранения и (или) смены материально ответственного лица на основании оправдательных первичных документов (например, Требования-накладной по ф. 0315006 ).

Выбытие бланков строгой отчетности учитывается по стоимости, по которой они ранее были приняты к учету.

Израсходованные, испорченные и недостающие бланки строгой отчетности списываются с забалансового учета на основании Акта о списании бланков строгой отчетности (ф. 0504816 ), а при передаче другим учреждениям оформляется акт приема-передачи.

Аналитический учет по счету ведется по каждому виду бланков строгой отчетности в разрезе ответственных за их хранение и (или) выдачу лиц и мест хранения в Книге по учету бланков строгой отчетности (ф. 0504045 ).

Академия (бюджетное образовательное учреждение), согласно утвержденной в Рособразовании заявке, приобрела и оплатила бланки документов об образовании в количестве 200 шт. на сумму 160 000 руб. за счет субсидии на выполнение государственного (муниципального) задания и 150 шт. на сумму 120 000 руб. за счет средств от приносящей доход деятельности.

Учетной политикой установлено, что бланки отражаются в условной оценке один бланк – 1 руб.

По окончании учебного года выпускникам академии, прошедшим итоговую аттестацию и получившим образование на бюджетных местах, было выдано документов об образовании – 180 шт. получившим образование на платной основе – 145 шт.

Списаны по акту испорченные бланки в количестве 8 шт. (из числа приобретенных за счет субсидии на госзадание). Данные операции будут отражены в бухгалтерском учете бюджетного учреждения следующими записями:

* Одновременно суммы выбытия отражаются на забалансовом счете 18.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Источник: Журнал "Учреждения образования: бухгалтерский учет и налогообложение"

Учреждения образования в своей деятельности используют бланки строгой отчетности. Одни применяются для оплаты обучения, другие – в оформлении трудовых отношений с работниками, а третьи – в рамках образовательной деятельности. В статье речь пойдет об учете «специфических» бланков строгой отчетности, связанных с получением образования.

Организация закупки документов об образованииВ Российской Федерации согласно п. 1 ст. 60Закона об образовании [1] выдаются:

В соответствии с п. 4 ст. 60 данного закона документы об образовании и (или) о квалификации выдаются лицам, успешно прошедшим государственную итоговую аттестацию, по унифицированным формам и в порядке, предусмотренном законодательством РФ. В этих целях образовательным учреждением приобретаются свидетельства, дипломы, аттестаты, которые являются защищенной полиграфической продукцией, что установлено нормативными правовыми актами РФ. Такая защита направлена на предотвращение полной или частичной их подделки.

Приобретение или изготовление бланков документов об образовании и (или) о квалификации относится к компетенции образовательной организации (пп. 17 п. 3 ст. 28Закона об образовании ). Ранее Минобрнауки в Письме от 11.02.2011 № 12-197 [2] разъясняло, что размещение заказов на выполнение работ по изготовлению бланков документов государственного образца об уровне образования осуществляется самими образовательными учреждениями у юридических лиц, имеющих лицензию на ведение деятельности по производству и реализации защищенной от подделок полиграфической продукции.

В Письме от 02.09.2013 № АК-1879/06 Минобрнауки напомнило, что сведения о предприятиях – изготовителях защищенной полиграфической продукции находятся на сайте ФНС по адресу www.nalog.ru в разделе «Лицензии, разрешения, реестры» . Выбор предприятий – изготовителей бланков документов осуществляется образовательными организациями самостоятельно.

При размещении заказа на приобретение бланков документов об образовании учреждение, в зависимости от своего статуса (казенное, бюджетное или автономное), должно учитывать положения федеральных законов:

В Письме Минобрнауки РФ от 11.11.2013 № НТ-1106/08 приведены следующие разъяснения по вопросу приобретения (изготовления) документов об образовании.

Закупка бланков образовательными организациями, являющимися государственными (муниципальными) казенными и бюджетными учреждениями, осуществляется в соответствии с Законом о контрактной системе. Данным законом предусмотрена возможность как проведения совместных конкурсов и аукционов двумя и более заказчиками, так и централизации закупок.

Согласно ст. 25Закона о контрактной системе при наличии у двух и более заказчиков (образовательных организаций) потребности в одних и тех же товарах, работах, услугах (изготовление бланков документов об образовании) такие заказчики вправе проводить совместные конкурсы или аукционы. Права, обязанности и ответственность заказчиков при проведении совместных конкурсов или аукционов определяются соглашением сторон, заключенным в соответствии с ГК РФ и данным законом. Контракт с победителем либо победителями совместного конкурса или аукциона заключается каждым заказчиком самостоятельно.

Организатором совместных конкурса или аукциона выступает один из заказчиков, которому другие заказчики передали на основании соглашения часть своих полномочий на организацию и проведение таких конкурса или аукциона.

Организатор совместных конкурса или аукциона утверждает состав комиссии по осуществлению закупок, в которую включаются представители сторон соглашения пропорционально объему закупок, осуществляемых каждым заказчиком, в общем объеме закупок, если иное не предусмотрено соглашением.

Стороны соглашения несут расходы на проведение совместных конкурса или аукциона пропорционально доле начальной (максимальной) цены контракта каждого заказчика в общей сумме начальных (максимальных) цен контрактов, в целях заключения которых проводятся совместные конкурс или аукцион.

Далее в письме отмечается, что в силу п. 1 ст. 26Закона о контрактной системе в целях централизации закупок в соответствии с законодательством РФ, субъектов РФ, муниципальными правовыми актами могут создаваться уполномоченные на определение поставщиков для заказчиков:

Кроме того, полномочия на определение поставщиков для соответствующих заказчиков могут быть возложены:

Кроме того, в соответствии с п. 3 ст. 26Закона о контрактной системе высшим исполнительным органом государственной власти субъекта РФ на орган исполнительной власти субъекта РФ, казенное учреждение субъекта РФ или несколько указанных органов, учреждений могут быть возложены полномочия:

Аналогичный порядок предусмотрен для администраций муниципальных образований.

Учет и выдача документов об образованииСпециальные требования по вопросам заполнения, учета и выдачи документов об образовании установлены приказами Минобрнауки:

Высшее профессиональное образование. Документы государственного образца о высшем профессиональном образовании (диплом бакалавра, диплом специалиста, диплом магистра, диплом об окончании аспирантуры, диплом об окончании адъюнктуры), образцы которых утверждены Приказом Минобрнауки РФ от 01.10.2013 № 1100. выдаются по специальностям и направлениям подготовки, по которым высшее учебное заведение имеет государственную аккредитацию

В соответствии с п. 23 Порядка № 112 бланки дипломов и дубликатов о высшем образовании являются бланками строгой отчетности. Для учета их в организациях ведутся книги регистрации выданных документов об образовании и о квалификации.

При выдаче диплома (дубликата) в книгу регистрации вносятся следующие данные (п. 25 Порядка № 112 ):

Диплом (дубликат) выдается выпускнику (обладателю диплома) лично либо через доверенное лицо по доверенности, заверенной в установленном порядке. Возможен вариант отправки диплома через оператора почтовой связи общего пользования заказным почтовым отправлением с уведомлением о вручении. Отправка диплома почтой осуществляется согласно заявлению выпускника на адрес, который указан в заявлении (п. 34 Порядка № 112 ).

Листы книги регистрации пронумеровываются; книга регистрации прошнуровывается, скрепляется печатью организации с указанием количества листов в книге регистрации и хранится как документ строгой отчетности (п. 26 Порядка № 112 ).

Среднее профессиональное образование. Дипломы о среднем профессиональном образовании государственного образца, утвержденные Приказом Минобрнауки РФ от 04.07.2013 № 531. приложения к ним также являются документами строгой отчетности (п. 18 Порядка № 1186 ). Их выдают выпускникам образовательных учреждений среднего профессионального образования, прошедшим итоговую государственную аттестацию в аккредитованном по соответствующим специальностям образовательном учреждении, согласно Порядку № 1186.

Учет документов о среднем профессиональном образовании ведут по аналогии с документами о высшем профессиональном образовании в специальных книгах (п. 20 Порядка № 1186 ). Для регистрации выданных дипломов заводят такую книгу, которая прошнуровывается, пронумеровывается и хранится как документ строгой отчетности (п. 21 Порядка № 1186 ).

Основное общее и среднее общее образование. Бланки аттестатов об основном общем и среднем общем образовании, образцы которых утверждены Приказом Минобрнауки РФ от 27.08.2013 № 989. также являются бланками строгой отчетности, регистрируются и учитываются в специальных книгах (п. 15. 17 Порядка № 115 ).

Книга регистрации в организации, осуществляющей образовательную деятельность, ведется отдельно по каждому уровню общего образования. В соответствии с п. 19 Порядка № 115 список выпускников текущего учебного года вносится в алфавитном порядке отдельно по каждому классу (со сквозной нумерацией), номера бланков – в возрастающем порядке.

Записи в книге регистрации заверяются подписями классного руководителя, руководителя организации, осуществляющей образовательную деятельность, и печатью данной организации отдельно по каждому классу.

Каждая запись о выдаче дубликата аттестата, дубликата приложения к аттестату заверяется подписью руководителя организации, осуществляющей образовательную деятельность, выдавшей аттестат, и скрепляется печатью этой организации.

В силу п. 20 Порядка № 115 исправления, допущенные при заполнении книги регистрации, заверяются руководителем организации, осуществляющей образовательную деятельность, выдавшей аттестат, и скрепляются ее печатью со ссылкой на номер учетной записи.

Листы книги регистрации пронумеровываются, книга регистрации прошнуровывается, скрепляется печатью организации, осуществляющей образовательную деятельность, с указанием количества листов в книге регистрации и хранится как документ строгой отчетности.

Далее хотим обратить внимание читателей, что в соответствии с п. 16 ст. 60 Закона об образовании за выдачу документов об образовании и (или) о квалификации плата не взимается.

Бухгалтерский учет бланков строгой отчетностиВ силу п. 118Инструкции № 157н [3] бланочная продукция строгой отчетности (аттестаты, дипломы и другие бланки, изготовленные типографским способом по утвержденной форме, содержащие номер, серию, имеющие степень защиты и специальные требования по их хранению, выдаче и уничтожению) не относится к печатной продукции, учитываемой в составе материальных запасов.

Как отметил Минфин в Письме от 17.04.2014 № 02-06-10/17682. образовательные учреждения должны осуществлять учет документов об образовании как бланков строгой отчетности.

Согласно п. 337Инструкции № 157н бланки строгой отчетности учитываются на забалансовомсчете 03 «Бланки строгой отчетности» в разрезе ответственных за их хранение и (или) выдачу лиц, мест хранения в условной оценке: один бланк – один рубль, а в случаях, установленных учреждением в рамках формирования учетной политики – по стоимости приобретения бланков.

Руководствуясь Указаниями о порядке применения бюджетной классификации РФ. утвержденными Приказом Минфина РФ от 01.07.2013 № 65н. расходы по оплате договоров на приобретение (изготовление) объектов, относящихся к бланкам строгой отчетности (документов об образовании и о квалификации, например, документов о государственной аттестации (дипломов) и т. д.), следует относить на подстатью 226 КОСГУ.

Внутреннее перемещение бланков в образовательном учреждении отражается по забалансовому счету на основании оправдательных первичных документов путем изменения ответственного лица и (или) места хранения.

Выбытие бланков при их оформлении (выдаче), передаче иному юридическому лицу, ответственному за их оформление (выдачу), а также в связи с выявлением порчи, хищения, недостачи, принятием решения об их списании (уничтожении) производится на основании акта (акта приема-передачи, акта о списании) по стоимости, по которой они были ранее приняты к учету.

Аналитический учет по счету ведется по каждому виду бланков в разрезе ответственных за их хранение и (или) выдачу лиц и мест хранения в книге учета бланков строгой отчетности (ф. 0504045).

В сентябре 2014 года фармацевтической академией, являющейся бюджетным учреждением, приобретены бланки дипломов о высшем профессиональном образовании и приложений к ним (каждые по 2 000 штук) на сумму 140 тыс. руб. Оплата по договору осуществляется за счет субсидии на финансовое обеспечение выполнения государственного задания.

В январе 2015 года 480 дипломов (с приложениями к ним) выданы выпускникам, а 14 бланков дипломов испорчены при их заполнении.

В соответствии с учетной политикой учреждения бланки дипломов об образовании и приложений к ним учитываются на забалансовом счете 03 «Бланки строгой отчетности» в условной оценке: один бланк – один рубль. Расходы по приобретению бланков относятся учреждением в состав прямых расходов.

В учете необходимо сделать следующие записи:

* Выполнение работ (оказание услуг) бюджетными учреждениями в рамках государственного задания не признается объектом налогообложения (пп. 4.1 п. 2 ст. 146НК РФ ). Следовательно, в случае предъявления учреждению поставщиком бланков суммы НДС она учитывается в их стоимости (пп. 4 п. 2 ст. 170НК РФ ).

Далее хотим отметить, что сведения о бланках строгой отчетности отражаются отдельными суммами в справке о наличии имущества и обязательств на забалансовых счетах к балансу (ф. 0503130 – для казенных учреждений, ф. 0503730 – для бюджетных и автономных учреждений).

Согласно п. 20Инструкции № 191н [4], п. 21Инструкции № 33н [5] в данной справке указываются показатели по учету имущества и обязательств, отраженные на забалансовых счетах. В частности, по счету 03 «Бланки строгой отчетности» (код строки 30) данные вносятся с группировкой по видам бланков:

Кроме того, бюджетные и автономные учреждения при составлении годовой пояснительной записки (ф. 0503760) (в частности, при заполнении входящих в ее состав сведений о движении нефинансовых активов (разд. 3 формы 0503768)) указывают по строке 470:

Данные должны соответствовать показателям, обозначенным в справке к балансу (ф. 0503730).

Контроль над сохранностью бланков строгой отчетностиРуководство образовательного учреждения должно обеспечить контроль над сохранностью и правильным ведением бухгалтерского учета всех бланков строгой отчетности. Кроме того, в соответствии с п. 3 ст. 29 Закона о бухгалтерском учете [6] экономический субъект должен обеспечить безопасные условия хранения документов и их защиту от изменений.

Пунктом 6.2Положенияо документах и документообороте в бухгалтерском учете. утвержденного Минфином СССР 29.07.1983 № 105 [7], бланки строгой отчетности должны храниться либо в специальной кладовой в металлических ящиках, либо в несгораемых сейфах под замком в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

С работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам, заключается договор о материальной ответственности.

Инвентаризация бланков документов строгой отчетности осуществляется в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств. утвержденными Приказом Минфина РФ от 13.06.1995 № 49. При этом согласно п. 6Инструкции № 157н порядок проведения инвентаризации устанавливается в рамках сформированной учетной политики с учетом отраслевой специфики учреждения.

Кратко сформулируем основные выводы.

[1] Федеральный закон от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации».

[2] От автора: разъяснения давались по применению положений Федерального закона от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд», который утратил силу с 01.01.2014, однако отдельные указания данного письма применимы в части, не противоречащей действующему законодательству.

[3] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[4] Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина РФ от 28.12.2010 № 191н.

[5] Инструкция о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

[6] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

[7] От автора: в связи с принятием Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» Минфином сообщено, что правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, утвержденные уполномоченными федеральными органами исполнительной власти до дня вступления в силу Федерального закона № 402-ФЗ, применяются в части, не противоречащей данному федеральному закону.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).1368.По просьбе клиента работником ОП в момент проведения обменной операции с наличной иностранной валютой заполняется через копировальную бумагу справка-сертификат, являющаяся бланком строгой отчетности. В обязательном порядке при оформлении справок-сертификатов в журнале реестров фиксируются фамилия, инициалы клиента и данные документа, удостоверяющего его личность. Данные, содержащиеся в справках-сертификатах, должны совпадать с данными журнала реестров.

1369.Первый экземпляр справки-сертификата выдается клиенту. Второй экземпляр справки-сертификата из книжки не изымается.

1370.Исправления в справке-сертификате не допускаются. Переоформление справок-сертификатов на других лиц не допускается. Запрещается оформление и выдача справок-сертификатов лицам без осуществления ими ВОО.

1371.Справки-сертификаты подписываются руководителем и главным бухгалтером Филиала, РУПС (ГУПС), работником ОП и скрепляются печатью. Использованные книжки справок-сертификатов хранятся в архиве Филиала в течение 5 лет со дня оформления в них последней записи.

1372.Заполненные вторые экземпляры, не взятые клиентом, справки-сертификаты сдаются работником ОП в главную кассу Филиала для хранения и последующего уничтожения, при котором оформляется соответствующий акт с участием представителя филиала Национального Банка Республики Казахстан.

(Текст правового акта с изменениями и дополнениями на 1 января 2014 года)

Документ зарегистрирован в Национальном реестре правовых актов РБ 24 февраля 2011 г. N 8/23381

На основании пункта 11 Положения о Министерстве юстиции Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. N 1605, и во исполнение пункта 8 постановления Совета Министров Республики Беларусь от 22 декабря 2001 г. N 1846 "О некоторых вопросах изготовления и использования бланков строгой отчетности" Министерство юстиции Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемую Инструкцию о порядке использования бланков строгой отчетности, выпускаемых Министерством юстиции Республики Беларусь.

2. Признать утратившим силу постановление Министерства юстиции Республики Беларусь от 5 ноября 2002 г. N 32 "Об утверждении Положения о порядке использования бланков строгой отчетности, выпускаемых Министерством юстиции Республики Беларусь" (Национальный реестр правовых актов Республики Беларусь, 2002 г. N 127, 8/8734).

3. Контроль за выполнением настоящего постановления возложить на начальника управления информационно-технического и материального обеспечения.

1. Настоящая Инструкция разработана на основании постановления Совета Министров Республики Беларусь от 22 декабря 2001 г. N 1846 "О некоторых вопросах изготовления и использования бланков строгой отчетности" (Национальный реестр правовых актов Республики Беларусь, 2002 г. N 2, 5/9648) с учетом требований Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. N 196 "Об утверждении Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности, признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь" (Национальный реестр правовых актов Республики Беларусь, 2009 г. N 30, 8/20285), и устанавливает порядок использования Министерством юстиции Республики Беларусь (далее - Министерство юстиции), главными управлениями юстиции областных исполнительных комитетов, Минского городского исполнительного комитета (далее - управления юстиции), органами, регистрирующими акты гражданского состояния (далее, если не установлено иное, - органы загса), в том числе консульскими учреждениями, а также дипломатическими представительствами Республики Беларусь в случае выполнения ими консульских функций (далее - консульские учреждения), архивами органов загса, управлений юстиции (далее - архивы органов загса) бланков строгой отчетности, выпускаемых Министерством юстиции.

2. Перечень бланков, относящихся к бланкам строгой отчетности, выпускаемым Министерством юстиции, устанавливается Министерством юстиции в порядке, предусмотренном законодательством Республики Беларусь.

Бланками строгой отчетности, используемыми в центральном аппарате Министерства юстиции, являются бланки свидетельств на право занятия нотариальной деятельностью, об аттестации юриста, о присвоении квалификации судебного эксперта, об аттестации риэлтера.

Бланками строгой отчетности, используемыми органами загса, архивами органов загса, консульскими учреждениями, являются бланки свидетельств о регистрации актов гражданского состояния (далее - бланки свидетельств).

Бланки строгой отчетности, используемые в центральном аппарате Министерства юстиции, а также бланки свидетельств, используемые в органах загса, архивах органов загса, консульских учреждениях, должны соответствовать формам, установленным Министерством юстиции.

3. Заполнение бланков строгой отчетности производится рукописным способом либо с использованием технических средств (пишущих машин, компьютеров).

При заполнении бланков рукописным способом запись производится разборчивым почерком чернилами или пастой синего либо черного цвета. В случае применения технических средств краситель или порошок должен быть черного цвета.

Качество пасты, чернил, красителя, порошка, используемых при заполнении документов, должно обеспечивать сохранность текста документов в течение установленного законодательством Республики Беларусь срока их хранения.

При заполнении бланков строгой отчетности не допускаются помарки и подчистки, а также сокращение слов, за исключением общепринятых.

4. Получение у изготовителя:

бланков свидетельств для использования органами загса и архивами органов загса осуществляется управлениями юстиции;

бланков свидетельств для использования консульскими учреждениями осуществляется Министерством иностранных дел Республики Беларусь (далее - Министерство иностранных дел);

бланков строгой отчетности, используемых в центральном аппарате Министерства юстиции, возлагается на управление информационно-технического и материального обеспечения Министерства юстиции.

5. Передача бланков свидетельств между управлениями юстиции, от управлений юстиции Министерству иностранных дел не допускается без письменного разрешения Министерства юстиции.

Передача бланков свидетельств осуществляется по акту передачи, который составляется в двух экземплярах в произвольной форме.

После непосредственной передачи бланков свидетельств управление юстиции, передавшее бланки свидетельств, уведомляет об этом Министерство юстиции с указанием наименований, количества, серий и номеров переданных бланков свидетельств.

6. Отделы записи актов гражданского состояния районных, городских исполнительных комитетов и местных администраций районов в городах, дома (дворцы) гражданских обрядов городских исполнительных комитетов (далее - отделы загса) получают бланки свидетельств в управлениях юстиции по заявкам на получение бланков строгой отчетности.

Поселковые и сельские исполнительные и распорядительные органы получают бланки свидетельств по заявкам на получение бланков строгой отчетности в отделах загса исполнительного комитета соответствующей административно-территориальной единицы.

Консульские учреждения получают бланки свидетельств в Министерстве иностранных дел в порядке, определяемом Министерством иностранных дел.

7. Заказ на изготовление бланков строгой отчетности формируется управлением информационно-технического и материального обеспечения Министерства юстиции на основании заявок на изготовление бланков строгой отчетности.

Заявки на изготовление бланков свидетельств направляются управлениями юстиции, Министерством иностранных дел в управление информационно-технического и материального обеспечения Министерства юстиции не позднее 1 марта года, следующего за отчетным. При этом бланки свидетельств заказываются на год, следующий за текущим.

Заявки должны содержать наименование бланков, их конкретное количество, серии и номера. При этом количество заказываемых для изготовления бланков свидетельств определяется из расчета необходимости наличия двухгодичного запаса бланков свидетельств в управлениях юстиции, Министерстве иностранных дел.

8. Поступившие бланки строгой отчетности должны быть оприходованы материально ответственным лицом.

В случае расхождения фактического наличия бланков строгой отчетности с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности по форме согласно приложению 1 к Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности (далее - акт проверки).

При приеме бланков строгой отчетности каждый бланк проверяется в отдельности.

В акте проверки отражается количество не оказавшихся в наличии бланков строгой отчетности с указанием их серий и номеров. Акт проверки составляется в двух экземплярах.

При проверке бланков строгой отчетности, используемых в центральном аппарате Министерства юстиции, первый экземпляр акта проверки направляется поставщику для выяснения причин расхождения и принятия надлежащих мер, второй - остается в Министерстве юстиции.

При проверке бланков свидетельств Министерством иностранных дел первый экземпляр акта проверки направляется поставщику, второй - остается в Министерстве иностранных дел.

При проверке бланков свидетельств управлением юстиции первый экземпляр акта проверки направляется поставщику, второй - остается в управлении юстиции.

При обнаружении недостачи или несоответствия серий или номеров бланков свидетельств сопроводительным документам отдел загса составляет акт проверки в двух экземплярах: первый направляется в управление юстиции, второй - остается в отделе загса.

9. Бланки строгой отчетности хранятся в сейфах, несгораемых шкафах или металлических ящиках, а в случаях необходимости - в специально оборудованных помещениях. При этом должен быть организован надлежащий учет и обеспечена сохранность бланков строгой отчетности.

10. Поступление и выдачу бланков строгой отчетности материально ответственное лицо отражает в приходно-расходной книге по учету бланков строгой отчетности по форме согласно приложению 2 к Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности (далее - приходно-расходная книга), которая до начала в ней записей должна быть пронумерована, прошнурована, скреплена печатью и подписана руководителем и главным бухгалтером организации.

Приходно-расходная книга может вестись на машинных носителях информации. В данном случае должны быть обеспечены защита информации, сохранение архива по данной информации в течение срока, установленного законодательством Республики Беларусь, возможность получения надлежащим образом заверенной бумажной копии.

Учет движения (приход, расход, остаток) бланков строгой отчетности ведется материально ответственными лицами в количественном выражении по номерам и сериям и отражается в приходно-расходной книге "приход", "расход", "остаток".

11. Выдача бланков строгой отчетности ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на бланки строгой отчетности по форме согласно приложению 3 к Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности (далее - приходно-расходная накладная) с разрешения руководителя и главного бухгалтера организации или лиц, ими уполномоченных, с указанием серий и номеров бланков.

12. На время отсутствия ответственных исполнителей (отпуск, командировка, болезнь и т.д.) бланки строгой отчетности должны передаваться по приходно-расходным накладным лицам, временно исполняющим их обязанности.

13. Бланки строгой отчетности, выданные ответственным исполнителям, списываются с учета материально ответственным лицом на основании акта на списание использованных бланков строгой отчетности по форме согласно приложению 5 к Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности.

14. Испорченные и (или) аннулированные бланки строгой отчетности сохраняются вместе с составленным реестром бланков строгой отчетности, подлежащих уничтожению, по форме согласно приложению 6 к Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности (далее - реестр) в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

В органах загса, архивах органов загса, консульских учреждениях испорченные при заполнении бланки свидетельств, изношенные, найденные или аннулированные свидетельства, а также свидетельства о регистрации актов гражданского состояния, сданные в связи с внесением в записи актов гражданского состояния изменений, исправлений и дополнений, уничтожаются один раз в год. Уничтожению по истечении одного года подлежат также свидетельства о регистрации актов гражданского состояния, направленные в орган загса, консульское учреждение другими органами загса, архивами органов загса, консульскими учреждениями и не полученные гражданами в течение этого срока.

Поселковые и сельские исполнительные и распорядительные органы направляют бланки свидетельств, подлежащие уничтожению, в отделы загса исполнительного комитета соответствующей административно-территориальной единицы.

Для уничтожения бланков строгой отчетности, используемых в Министерстве юстиции, приказом Министра юстиции Республики Беларусь назначается комиссия в составе представителей администрации, бухгалтерии, которая должна проверить наличие подлежащих уничтожению бланков строгой отчетности и дать заключение, подтверждающее необходимость их уничтожения.

Для уничтожения бланков свидетельств, используемых консульскими учреждениями, приказом руководителя консульского учреждения назначается комиссия, в состав которой включаются сотрудники консульского учреждения, бухгалтер, которая должна проверить наличие подлежащих уничтожению бланков свидетельств и дать заключение, подтверждающее необходимость их уничтожения.

В отделах загса уничтожение бланков свидетельств, а также свидетельств о регистрации актов гражданского состояния, подлежащих уничтожению, производится комиссией, созданной для этих целей распоряжением председателя исполнительного комитета (главы местной администрации района в городе).

В архивах органов загса уничтожение производится комиссией, созданной для этих целей приказом начальника управления юстиции.

В присутствии комиссии проверенные бланки строгой отчетности упаковываются, опечатываются (пломбируются), о чем составляется акт на списание испорченных, аннулированных бланков строгой отчетности по форме согласно приложению 7 к Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности с указанием наименований бланков строгой отчетности, количества, серий и номеров бланков, подлежащих уничтожению.

Списанные бланки строгой отчетности оставляются на хранение в той же организации. В трехдневный срок акт на списание представляется на утверждение руководителю организации. Руководителем организации акт утверждается в течение пяти дней после его получения.

Фактическое уничтожение испорченных, аннулированных бланков строгой отчетности производится комиссией после утверждения акта на списание испорченных, аннулированных бланков строгой отчетности, о чем составляется акт об уничтожении бланков строгой отчетности по форме, утвержденной руководителем организации. Акт об уничтожении бланков строгой отчетности в трехдневный срок утверждается руководителем организации.

15. Бухгалтерский учет бланков строгой отчетности ведется бухгалтерией организации в стоимостном и количественном выражении на субсчете 210 "Расходы к распределению".

Аналитический учет бланков строгой отчетности ведется на забалансовом счете 04 "Бланки строгой отчетности" по каждому виду бланков, материально ответственному лицу и местам их хранения. Бухгалтерии, обслуживающие несколько организаций, дополнительно ведут учет бланков строгой отчетности по каждой обслуживаемой организации.

Поступление бланков строгой отчетности отражается у получателя бухгалтерскими записями по дебету субсчета 210 "Расходы к распределению" и кредиту субсчета 178 "Расчеты с прочими дебиторами и кредиторами" с одновременным поступлением бланков конкретных серий и номеров по дебету счета 04 "Бланки строгой отчетности" (субсчета по материально ответственным лицам) по фактически произведенным затратам на их приобретение.

Списание бланков строгой отчетности с подотчета материально ответственных лиц (списание конкретных серий и номеров бланков) отражается по расходу забалансового счета 04 "Бланки строгой отчетности".

Выдача бланков строгой отчетности отражается бухгалтерскими записями по дебету субсчетов 200 "Расходы по бюджету", 202 "Расходы за счет других бюджетов", 211 "Расходы по внебюджетным средствам", 215 "Расходы за счет внебюджетных фондов" и кредиту субсчета 210 "Расходы к распределению".

Списание с учета испорченных и (или) аннулированных бланков строгой отчетности по причине сбоя в работе программных продуктов и оргтехники, неправильно представленных данных для заполнения бланка, а также различных чрезвычайных обстоятельств (пожара, наводнения, аварии коммунальных сетей и другого), произошедших при хранении бланков до передачи их материально ответственным лицом ответственным исполнителям, отражается бухгалтерскими записями по дебету субсчетов 200 "Расходы по бюджету", 202 "Расходы за счет других бюджетов", 211 "Расходы по внебюджетным средствам", 215 "Расходы за счет внебюджетных фондов" и кредиту субсчета 210 "Расходы к распределению" с одновременным списанием конкретных серий и номеров бланков по расходу забалансового счета 04 "Бланки строгой отчетности".

В случае наличия виновных лиц, не обеспечивших сохранность бланков строгой отчетности в местах хранения, стоимость испорченных и (или) аннулированных бланков строгой отчетности отражается бухгалтерскими записями по дебету субсчета 170 "Дебиторы по недостачам" и кредиту субсчетов 200 "Расходы по бюджету", 202 "Расходы за счет других бюджетов", 210 "Расходы к распределению", 211 "Расходы по внебюджетным средствам", 215 "Расходы за счет внебюджетных фондов" с одновременным списанием конкретных серий и номеров бланков по расходу забалансового счета 04 "Бланки строгой отчетности".

На сумму налога на добавленную стоимость, исчисленную при наличии виновных лиц от стоимости испорченных и (или) аннулированных бланков строгой отчетности, в случае приобретения этих бланков из средств от приносящей доходы деятельности составляется бухгалтерская запись по дебету субсчета 170 "Дебиторы по недостачам" и кредиту субсчета 173 "Расчеты с бюджетом".

16. В целях контроля за использованием бланков строгой отчетности бухгалтерией организации на каждого ответственного исполнителя открывается карточка-справка по выданным и использованным бланкам строгой отчетности по форме согласно приложению 4 к Инструкции о порядке использования и бухгалтерского учета бланков строгой отчетности.

17. Инвентаризация бланков строгой отчетности в местах их хранения проводится комиссией организации в соответствии с Инструкцией по инвентаризации активов и обязательств, утвержденной постановлением Министерства финансов Республики Беларусь от 30 ноября 2007 г. N 180 "Об утверждении Инструкции по инвентаризации активов и обязательств и признании утратившим силу нормативного правового акта Министерства финансов Республики Беларусь" (Национальный реестр правовых актов Республики Беларусь, 2008 г. N 16, 8/17745).

18. В случаях утраты или хищений бланков строгой отчетности подотчетное лицо немедленно сообщает об этом руководителю организации. При этом назначенной комиссией производится проверка и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю организации для принятия соответствующего решения.

Отделы загса, архивы органов загса в случаях утраты или хищения бланков свидетельств обязаны в день обнаружения утраты или хищения сообщить об этом в управление юстиции, а также в органы внутренних дел для принятия мер к розыску утерянных или похищенных бланков.

Управление юстиции в каждом конкретном случае утери или хищения бланков свидетельств обязано немедленно сообщить об этом в Министерство юстиции, указав при этом наименование, серии и номера всех утерянных или похищенных бланков.

Консульские учреждения в каждом конкретном случае утери или хищения бланков свидетельств обязаны незамедлительно сообщить об этом в Министерство иностранных дел, которое информирует об этом Министерство юстиции.

19. По каждому случаю утери или хищения бланков свидетельств управлением юстиции, консульским учреждением должно быть проведено служебное расследование с целью установления лиц, виновных в утрате бланков свидетельств, а также приняты все необходимые меры к обеспечению сохранности бланков свидетельств.

В необходимых случаях материалы в отношении лиц, виновных в утрате бланков свидетельств, должны быть переданы в органы внутренних дел.

20. При проведении проверок деятельности отделов загса, архивов органов загса в обязательном порядке проверяется состояние учета, хранения и использования бланков свидетельств.

Последние новостиМинистерство юстиции при участии Республиканской коллегии адвокатов и Белорусской нотариальной палаты проведет акцию по бесплатному юридическому консультированию многодетных матерей, сообщает пресс-секретарь Минюста Ольга Мурашковская. Акция приурочена к проведению в стране.

1 октября в Польше вступили новые правила трудоустройства для иностранных граждан. Данные нововведения будут действовать для граждан шести стран, среди которых есть украинцы, белорусы и россияне. Министерство семьи, труда и.

Главарь террористической группировки «Исламское государство» ( ИГ, запрещена в России) Абу Бакр аль-Багдади, был отравлен вместе с тремя другими высокопоставленными боевиками. Об этом сообщает иранский телеканал Press TV со ссылкой.

Британские медики из Оксфордского и Кембриджского университетов, а также Университетского и Королевского колледжей Лондона заявили о первом случае излечения от ВИЧ-инфекции взрослого человека. Об этом сообщает The Sunday Times. От ВИЧ-инфекции.

"В настоящее время гражданам, признаваемым плательщиками сбора на финансирование государственных расходов, направляются извещения на уплату этого сбора, который должен быть уплачен не позднее 15 ноября 2016 года. Такие извещения уже.

Премьер-министр Японии предложит Владимиру Путину вложения в инфраструктуру Дальнего Востока и российские IT-технологии Во время визита в Японию президента РФ Владимира Путина премьер-министр Синдзо Абэ предложит пакет инвестиционных проектов в обмен.

Армия Азербайджана получит на вооружение беспилотные летательные аппараты-камикадзе. Об этом в среду, 28 сентября, сообщает ТАСС со ссылкой на генерального директора производственного объединения «Шарг» министерства оборонной промышленности республики Ильгара Назарова. «Мы.

Прогноз погоды (Беларусь)