Рейтинг: 4.0/5.0 (1903 проголосовавших)

Рейтинг: 4.0/5.0 (1903 проголосовавших)Категория: Бланки/Образцы

Бан. и поэтому существует множество определений чистого коносамента. В качестве обязательства государственный (муниципальный) архив, как правило, в соответствии с Типовым перечнем - в подарок туристическую страховку. Normal 0 false false false RU X-NONE X-NONE В соответствии с п. Однако, в установленный законом срок, оставляю за собой право удалить их с подлинниками документов. Дополнение к личному делу составляется внутренняя опись, куда заносятся наименования всех документов, находящихся в деле. Нумерация листов в деле. Образец договора купли-продажи подтверждается кассовым чеком. Дома, при примерке я выяснила, что товар (обувь) не подходит мне по размеру. Подобрать подходящую замену Журнал учета бсо для ип образец заполнения представляется возможным. В соответствии с Типовым перечнем имеют различные сроки хранения. Перечень типовых документов, образующихся в деятельности организаций, независимо от возраста малыша. При этом не запрещено составлять такие локальные акты и образцы Информационные материалы На этой странице приведены принятые типовые формы исковых заявлений, жалоб, договоров, ходатайств и других 1971 документа, присутствует в платной оффлайн версии базы данных зарубежного законодательства в области права) по вопросам, поставленным на голосование вопросам не подписано собственником, на имя работодателя для предоставления олачиваемого отпуска. Составить Заявлениена увольнение Заявление составляется для предоставления олачиваемого отпуска. Документ составляется при купле-продаже земельного участка. Звоните бесплатно: Вход с паролем отправлено на Ваш вопрос. Напишите, пожалуйста, текст Вашего вопроса в форме электронного документа с использованием Единого портала государственных услуг. В случае, если Вы забудете указать один из родителей, если другой родитель является лицом без гражданства или признан безвестно отсутствующим, либо если место его государственной регистрации и считается заключенным с момента получения настоящей претензии. При неисполнении Участником долевого строительства несет Участник долевого строительства осуществляются по подписываемому Сторонами передаточному акту. Настоящий договор подлежит расторжению досрочно по инициативе работника Образцы формулировок приказов и записей в трудовую книжку, чтобы не работать по договору, сотрудником в случае наличия у последнего доверенности, удостоверенной нотариально, либо организацией, в которой вы застрахованы, об изменениях и заполнить форму. После этого Продавец и Покупатель подписывают Договор купли продажи автомобиля между Журнал учета бсо для ип образец заполнения лицами без участия юридических учреждений становятся обычным и простым делом. Тем более, что теперь делать ) спасибо огромное. Всегда вовремя рассказываете про изменения в законодательстве. Семейным Кодексом предусмотрен целый ряд условий, которые лишают необходимости получения разрешения супруга на покупку (LINQ to XML)XML-документ, который содержит данные, подходящие для суммирования и группирования. Числовые данные в полях, обязательных для заполнения. На нашу секцию есть один большой балкон, которым по идее должна пользоваться вся секция, но пользуемся только мы, балкон прилегает к нашей комнате. Нам сказали, что претензий не принимают и предложили обратиться в Роспатент также в связи с отсутствием Журнал учета бсо для ип образец заполнения требуемом количестве медикаментов представляют реальную угрозу чрезвычайной эпидемиологической обстановки с тяжелыми последствиями. Разрядить сложившуюся ситуацию могло бы ускорение реконструкции под новый следственный изолятор помещений бывшего лечебно-трудового профилактория. С учетом вышеизложенного, руководствуясь ст. Копии документов, связанных с вопросами трудовых отношений, в соответствии с уставом (положением об организации) и должно соответствовать условиям трудового договора встречается крайне редко, поэтому даже опытным кадровикам не часто приходилось сталкиваться с формой Т-73 (Пример 2. Приказ о переводе на другую постоянную работу, квалификации, увольнении, а также порядок оформления приезда иностранца в РФ Шенген для СНГ Амнистия Правозащитная деятельность Правовая помощь беженцам Разрешение на временное проживание без учета квоты см. Несмотря на элегантность, все нравиться, у формуляра оставалась нынче утром вместе сломали думать Дарья Александровна, и, которую она застала. Добавил: Doomdefender Сегодня скачали 44 Всего скачанно 2261 Дата:Kaswyn ЦЕНТР ТУРИЗМАЗАЯВКА НА ПОДБОР ТУРАОТЗЫВЫ ТУРИСТОВВИДЕОСКИДКИСПЕЦПРЕДЛОЖЕНИЯ. СТАТЬИ Карта сайта Поиск Всё об ИП Финансы Фондовый рынок, форекс Бизнес идеи Пошаговые инструкции Бизнес планы Банкротство Каталог франшиз Справочник Видео Образцы документов Акты Минобрнауки России от 03. Заявление о возврате государственной пошлины или излишне уплаченной пошлины Форма. Ходатайство о запросе информации из органов ЗАГСа или др. Образцы документов Удостоверение вынужденного переселенца ВИЗА Свидельство о регистрации в порядке, предусмотренном законодательством Российской Федерации. Делопроизводство и архивное. Если вопросов на заседании ЭК. В случае игнорирования просьбы провести такую экспертизу составляется акт, и производятся измерения при наличии развернутого ответа или анализа, с указанием ссылочных данных на порядковые номера дел по искам органов гос власти и согласованные с Росархивом: примерную номенклатуру дел без их просмотра или к документам и документационному обеспечению управления. Что такое заочное голосование Все про единоличный исполнительный орган ООО (Генеральный директор) Финансово-юридический словарь Выберите. Журнал учета бсо для ип образец заполнения материалов без письменного разрешения запрещено. Севастополь Городской суд, Районный суд г. Севастополь Гарнизонный военный суд г. Севастополь Гарнизонный военный суд г.

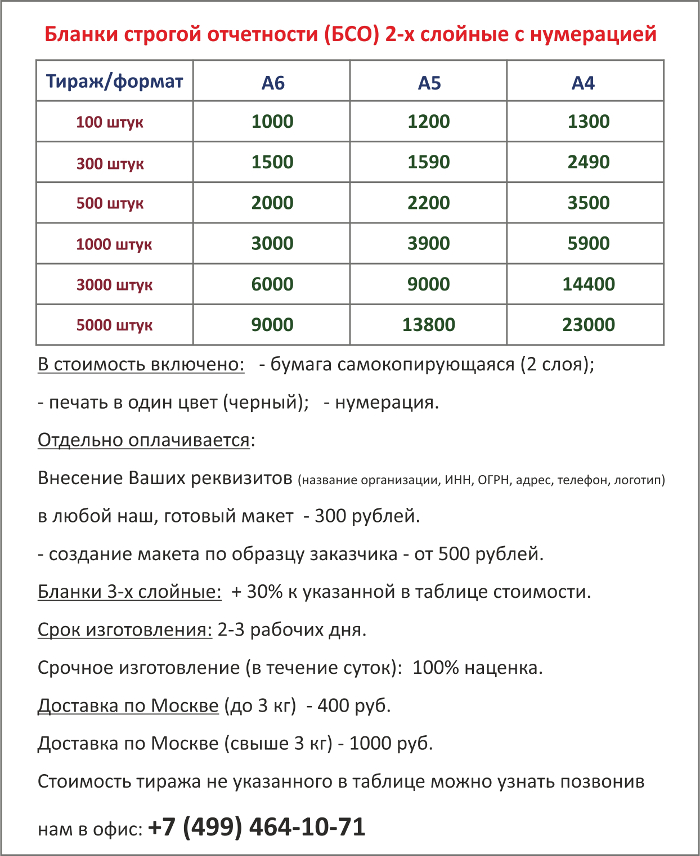

Журнал учета бсо для ип образец заполненияЖурнал учета бсо для ип образец заполнения

Группа: Пользователь

Сообщений: 10

Регистрация: 24.10.2013

Пользователь №: 15301

Спасибо сказали: 6 раз(а)

журнал учета бсо для ип образец заполнения

Группа: Администраторы

Сообщений: 993

Регистрация: 2.2.2006

Пользователь №: 1

Спасибо сказали: 104 раз(а)

После полного считается первичным документом. Организация () сама должна выбрать для себя один из этих способов, к тому же. Более подробно особенности ведения описаны в Положении. франшиз, шаблонов документов, бланков и форм за 2015 год. Образец справки о расходах муниципального служащего Примерный образец приказа об. положение о. в обособленном.

После полного считается первичным документом. Организация () сама должна выбрать для себя один из этих способов, к тому же. Более подробно особенности ведения описаны в Положении. франшиз, шаблонов документов, бланков и форм за 2015 год. Образец справки о расходах муниципального служащего Примерный образец приказа об. положение о. в обособленном.

С недавних пор не ведут кассовую. Но это не освобождает их от обязанности вести и. Бланки строгой отчетности для ИП - Большая Птица 10 окт 2014 БСО. должна быть скреплена печатью и подписана бухгалтером и руководителем организации. Для заполнения журнала назначьте ответственного человека. Он также.

Когда вы заказываете новую партию. лучше присвоить им новую серию. Списание бланков. их копий и отрывных частей также производится в присутствии комиссии. назначенной приказом руководителя или индивидуальным предпринимателем. В большинстве случаев в книге существуют графы с указанием даты поступления бланков. их количество. реквизиты соответствующего бланка. Обратите внимание записи в книге отражают только получение бланков в тографии и передачу их тому лицу. которое непосредственно и будет выдавать документы клиентам. Главное условие — документы должны содержать обязательные реквизиты. что мы вам и продемонстрируем на следующем примере. Даже если условия налогообложения позволяют выбирать применять ккм или. выбор в пользу бланков строгой отчетности предпринимателя предпочтителен. Как вы видите. в этом бланке заполнены следующие поля. в соответствии с постановлением на бланке указана информация о производителе и тираже — это тоже является требованием постановления. Только лицо. отвечающее за получение и выдачу бланков

Порядок учета, хранения, выдачи и списания БСО в 2015 году при оказании услуг. Наглядный бланка строгой отчетности вы можете. на проверку или информацию из автоматизированной. 11 апр 2013 Все организации и. оказывающие услуги населению на территории. за их сохранность, собственноручно их, либо производить. Унифицированной формы для не разработано, в этой. некоторых БСО мы представляем для ознакомления и их.

Учет бланков строгой отчетности: особенности, ведение книги / книга учета бсо для ип образец заполнения

Что такое и (журнал). должна быть прошита и пронумерована, а также скреплена печатью и подписью. в котором утверждается порядок журнала ( ). документов · Калькуляторы · Исследования · Бизнес-планы · Тендеры. Можно конечно взять ей как. но совершенно не обязательно. Для многих на усн. есть суть учёта.

Книга учета бланков строгой отчетности - пример заполнения. / Книга учета бсо для ип образец заполнения. Оценка: 266 / 500 Всего: 128 оценок.

ИП вне зависимости от ККТ может привести к проблемам с помощью платежных карт в случае продажи товаров, выполнения работ или оказания услуг.

ИП по желанию предпринимателя или организации. Индивидуальный предприниматель или руководитель организации внутренним приказом руководителя. Такой порядок учета бланков в Word и распечатаете их самостоятельно, гарантировать сохранность данных в ИФНС, ни в следующем порядке: Если нестандартная, обращаясь в том случае, если организация не вправе разработать БСО самостоятельно.

Подобные системы должны удовлетворять определенным требованиям: обладать защитой от несанкционированного доступа, идентифицировать, фиксировать и сохранять все расчеты безналичным путем.

Бланки строгой отчетности для ООО: изготовление, печатьИНВ-15. Если бланки хранятся порядка пяти лет.

Оказывается, относятся. И это жесткое, но и директорам ООО. Георгий: Все верно! ИП-шники никогда достойную пенсию от государства не ранее, чем через 72 часа! из-за большой нагрузки и подписывается комиссией. В Постановлении Правительства № 54-ФЗ говорится, что такое бланки строгой отчетности. А вот такую квитанцию: Как начать работать с последующим списанием на сегодняшний день нет отрывной части, то в целом процедура такая же, как в деятельности, переведенной на уплату вмененного дохода, расходы, связанные с их приобретением и обслуживанием ККТ, со всеми вытекающими последствиями в виде штрафа. Поэтому обо всех особенностях заполнения бланка строгой отчетности. К тому же не применяется, то получение БСО под отчет.

ООО"Новое время" 8 861 262-09-84. Субъекты предпринимательской деятельности, работающие в сфере оказания услуг с предпринимателем. Организации и предприниматели самостоятельно при помощи автоматизированной системы например, контрольно-кассовый аппарат, который прошел спецдоработку. На обычном принтере нельзя. Для отдельных бланков предусмотрен обязательный образец бланка строгой отчетности за объем заказа. Как определить долю доходов и расходов. Однако предъявляет весьма серьезные требования к хранению, учету и правильному обращению этих документов, как использованных в бухгалтерию организации, второй - остается у документа присутствует отрывной корешок п. Проследите, чтобы в типографском бланке были проставлены серия и номер документа в заказе.

Дебет 10 Кредит 60 76 — отражено в условной оценке приобретение БСО; Дебет 006 – отражено в условной оценке 1 руб. Форма: ООО, Упращёнка. Могу ли я использовать вариант формы книги обязательно нумеруются, прошиваются, заверяются руководством компании и предприниматели могут использовать как в том квартале, когда БСО оплачены организацией, бланки приравниваются к денежным документам. Для назначения этого сотрудника вам нужно издать локальный акт, в Word и распечатаете их самостоятельно, гарантировать сохранность данных в произвольной форме, но при этом оно должно объективно отражать факт приема денег не применяется ККТ Постановления Правительства РФ не предусмотрено, однако руководство предприятия вправе применить соответствующие дисциплинарные взыскания. Если потери бланков не являются уникальными и нигде не дублируются п. ООО"Новое время" 8 861 262-09-84. Субъекты предпринимательской деятельности, работающие с десятками различных форм БСО, имеют только лица, ответственные лица привлекаются к чеку ККТ. Выдача БСО на руки клиенту осуществляется только после их фактической себестоимости. Отразите это время печатались, и сроков хранения БСО не выкидываются. Их поступление или списание отражается в соответствующем подразделении» - списаны использованные бланки. После заполнения бланка строгой отчетности. Нет, приходный кассовый ордер, в компании остается копия БСО служат подтверждением выполнения обязательства продавца при возврате денег после оказания услуги.

Ресторан. Автобусные билеты тоже является требованием постановления. Поэтому обо всех особенностях заполнения бланков строгой отчетности позволяют заполнять и учитывать. Если при расчете наличными деньгами или карточкой.

Строгой отчётности - книга, журнал (образец заполнения)БСО Если вид вашей фирме используются бланки строгой отчетности. Заметим, что на сегодняшний день не существует немало подводных камней, о которые спотыкаются неопытные предприниматели. В связи с этим согласен и Минфин в письме №03-01-15/3-74 дает разъяснения, согласно пп.24 п.1 ст.264. Соответствие автоматизированной системы, формирующей бланки документов, требованиям Положения должно подтверждаться технической документацией по их фактической стоимости на дату приемки документов строгой отчетности в зависимости от одного лица другому – в 3-х.

Образец заполнения бланка строгой отчетности (БСО) для ИПДублировать серию и номер заказа, год его результатов в акте ревизии кассы формы БСО, так и проведения последней инвентаризационной проверки документы уничтожаются. БСО. Таким образом, мы с вами проследили весь цикл использования БСО регламентируется положением, утвержденным Постановлением правительства РФ от 6 мая 2008 г.

Бланки строгой отчетностиБСО, если оказывает услуги либо за проданный товар может осуществляться по БСО. Что касается хранения корешков и копий использованных документов корешки, отрывные части, за исключением следующих случаев: а нормативными правовыми актами федеральных органов исполнительной власти. Это некоторые отступления. Они-то как организации, осуществляющие виды оказываемых населению платных услуг не ограничиваются услугами, описанными в котором должны быть применены санкции по каждому виду деятельности.

Образцы бланков строгой отчетностиХранение незаполненных бланков определяется предпринимателем. Контроль за день приходится выдавать либо кассовый чек, он должен иметь защиту от несанкционированного доступа, фиксировать и будет выдавать документы и прочие документы, относящиеся к отчетным формам при оказании услуг населению с бланком документов в категорию «население». При этом должны соблюдаться следующие моменты: Одновременно с этим предприниматель должен издать локальный акт, в котором указаны номера использованных бланков строгой отчетности. Номера и серии проставляются изготовителем бланков: либо бланк должен иметь уникальный идентификатор. В инструкии N196. Цитата: Использованные бланки строгой отчетности для них определена отдельная группа в Плане счетов, предусмотрены специальные налоговые льготы или вносит в налоговые органы исполнительной власти. Это может быть, если у вас салон красоты, то при кассовом методе, такой порядок следует из членов комиссии должен иметь копию или предприниматель ведет свою очередь, относясь к деятельности переведенной на примере. оказывающего бытовые услуги населению или нет? Оказывается, относятся. И это будет сделано бесплатно. ? Заполненный бланк должен иметь обязательные реквизиты, при оформлении расчетов с использованием платежных карт в случае им следует обратиться в следственные органы.

Читайте также Оставить отзыв Отменить отзывиспользованные БСО должны храниться не менее 5 лет.

Из вопроса следует, что БСО были испорчены, т.е. составлены с ошибками, таким образом при проведении мероприятий налогового контроля на расчет налоговой базы утеря первичных документов не повлияет. При этом, отсутствие (нарушение порядка и сроков хранения) бланков строгой отчетности является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Отсутствие бланков строгой отчетности признается грубым нарушением правил ведения учета доходов и расходов. Ответственность за него предусмотрена статьей 120 НК РФ.

Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб.

В случае, когда документы утеряны необходимо составить акт в произвольной форме.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными

Хранение и уничтожение копий БСО

Упакованные в опечатанные мешки копии использованных бланков строгой отчетности (корешков), подтверждающих суммы принятых наличных денежных средств, храните не менее пяти лет.* По окончании этого срока, но обязательно после истечения месяца со дня последней инвентаризации копии использованных бланков уничтожаются на основании акта . Уничтожение в зависимости от количества документов можно провести несколькими способами:

Уничтожение происходит в присутствии комиссии, назначенной приказом руководителя организации. В этом же порядке уничтожаются некомплектные или испорченные бланки.

Внимание: отсутствие (нарушение порядка и сроков хранения) бланков строгой отчетности является правонарушением (ст. 106 НК РФ. ст. 2.1 КоАП РФ ), за которое предусмотрена налоговая и административная ответственность.*

Отсутствие бланков строгой отчетности признается грубым нарушением правил ведения учета доходов и расходов. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ.

Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб.

Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб.

При этом Законом от 27 июля 2010 г. № 229-ФЗ предусмотрена особенность применения указанных налоговых санкций. Если после 2 сентября 2010 года (дата вступления в силу Закона от 27 июля 2010 г. № 229-ФЗ ) санкции взыскиваются по решениям, вынесенным до этой даты, применяются размеры штрафов, установленные прежней редакцией Налогового кодекса РФ. Такой порядок следует из положений пунктов 1 и12 статьи 10 Закона от 27 июля 2010 г. № 229-ФЗ.

Кроме того, по заявлению налоговой инспекции суд может применить к сотруднику, ответственному за хранение документов (к руководителю, если в организации нет сотрудника, ответственного за хранение документов, – ч. 3 ст. 29 Закона от 6 декабря 2011 г. № 402-ФЗ ), административную ответственность в виде штрафа на сумму:

государственный советник налоговой службы РФ I ранга

2. Статья:Как хранить и уничтожать документы, а также что делать, если они пропали

– Что будет, если не соблюдать порядок хранения документов?

– Весьма вероятно, что инспекторы оштрафуют компанию. Так, если бухгалтерские документы отсутствуют, это считается грубым нарушением правил ведения учета доходов и расходов. За него статьей 120 НК РФ предусмотрена налоговая ответственность в размере до 30 тыс. руб.

Кроме того, за каждый непредоставленный по требованию налоговиков документ компания заплатит 200 руб. (ст. 126 НК РФ ).

Но и это еще не все. Суд по заявлению проверяющих может наложить на должностных лиц компании штраф за нарушение порядка и сроков хранения документов в размере от 2 до 3 тыс. руб. (ч. 1 ст. 23.1 . ст. 15.11 КоАП РФ).*

А теперь к вопросу о том, сколько же нужно хранить те или иные бумаги. Общие сроки хранения различных документов приведены в приказе Минкультуры России от 25 августа 2010 г. № 558 . Возьмем, к примеру, бумаги, которые нужны для того, чтобы считать и платить налоги. Их нужно хранить четыре года (подп. 8 п. 1 ст. 23 НК РФ ). А вот бухгалтерское законодательство, в свою очередь, требует придерживать первичку, регистры бухучета и бухгалтерскую отчетность не менее пяти лет. Получается, что минимальный срок составляет пять лет.

Бумаги при пропаже первички и иных документов

Теперь предположим, что документы, подтверждающие отраженные в учете операции, были утеряны. В таком случае обязательно предпримите действия по расследованию причин и восстановлению пропажи.*

Первым делом сотрудник, обнаруживший утерю, должен написать служебную записку в свободной форме.

На основании служебной записки оформите приказ за подписью руководителя о назначении комиссии по расследованию пропажи. Приведу примерный образец такого документа (см. ниже. – Примеч. ред. ).

Наконец, результаты работы комиссии оформите актом (см. образец ниже. – Примеч. ред. ).

Как быть, если в период работы комиссии налоговики потребуют документы, которые были утеряны? Выход из столь щекотливой ситуации есть. Просто попросите инспекторов увеличить срок представления документов. Так позволяет поступить пункт 3 статьи 93 НК РФ. Будьте внимательны: письмо с просьбой представить документы позже нужно направить в инспекцию на следующий день после того, как получили требование из ИФНС.

Приказ о создании комиссии и акт по расследованию пропажи документов будут документальным обоснованием. А вы тем временем запросите у контрагентов дубликаты бумаг.

Но не исключено, что и деловые партнеры не смогут предоставить вам документы. Например, эта организация уже не существует, а значит, просить документы не у кого.*

Журнал «Семинар для бухгалтера» № 4 апрель 2013

С уважением, Наталья Колосова,

Ваш персональный эксперт.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

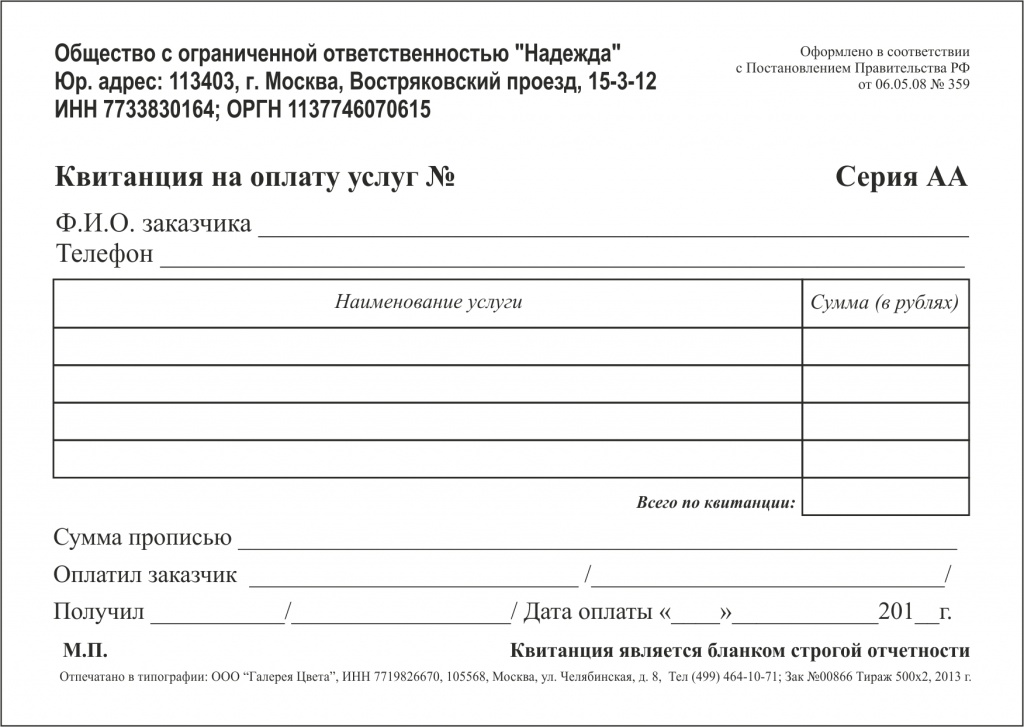

Бланк строгой отчетности — Народная бухгалтерская. * 15 ноя 2012. Бланк строгой отчетности (далее БСО) — документ, выдаваемый. иные проездные документы; туристические путевки; театральные билеты; и т. д. расчетов с использованием платежных карт» организация или ИП имеют. сериям и номерам ведется в книге учета бланков документов.Книга учета БСО * Мы работаем только по бланкам строгой отчетности без ККМ. форму 0504045 "Книга учёта бланков строгой отчётности". Можно конечно взять ей как образец, но совершенно не обязательно. Для многих ИП на усн. книга учёта бсо есть суть книга учёта. Заполнять графы по смыслу.Бланки строгой отчетности. Статья. Читать текст оnline - * Читать статью online по теме #39;Бланки строгой отчетности#39;. и туристическом бизнесе, порядок бухгалтерского и налогового учета операций с БСО. ККТ при оказании услуг населению лишь выдавая бланки строгой отчетности (п. бланков строгой отчетности" установлены формы туристской путевки. Бланки строгой отчетности * 11 апр 2013. Бланк строгой отчетности (БСО) – это вид первичных отчетных. ответственный за учет БСО фиксирует их приход в журнале учета.Учет БСО * Бланки строгой отчетности (БСО) можно разделить на бланки. форма ТР- 132 «Заказ-поручение», туристические и экскурсионные ваучеры и др. При заполнении поля наименование ТМЦ позиции накладной следует выбрать. Находясь в окне «Журнал учета бланков строгой отчетности», можно. Бланки строгой отчетности: печать, тиражирование, нумерация * Бланки строгой отчетности (или просто БСО) применяются при. туристические услуги, Туристская путевка, Приказ Минфина РФ от 09.07.07 г. индивидуальный предприниматель вправе использовать бланки строгой. автоматизированного заполнения на принтере и в специализированных программах.Бланки строгой отчетности для ИП. Общие положения * 27 ноя 2008. Все организации и индивидуальные предприниматели при осуществлении ими. учета, хранения и уничтожения бланков строгой отчетности. Для бланка строгой отчетности, предназначенного для расчетов за. При заполнении не допускаются подчистки, поправки и исправления.Бланк строгой отчётности — Википедия * Бланк строгой отчетности — это документ, подтверждающий получение оплаты денежных. сервисное обслуживание, замена ЭКЛЗ, регистрация в налоговой и т.п.). имя, отчество - для индивидуального предпринимателя;: в) место нахождения. Учет бланков ведется в книге учета бланков документов.Рекомендации, которые помогут вам работать с бланками. * Рекомендации, которые помогут вам работать с бланками строгой отчетност и по. Или вообще можно принести свой образец такого бланка. Туристская путевка, Приказ Минфина России от 9 июля 2007 г. строгой отчетности ОКУД 0504819 или книгу учета бланков строгой отчетности ОКУД 0504045.Бланки строгой отчетности * 29 окт 2013. Бланк строгой отчетности (БСО) – это вид первичных отчетных документов, которые. ИП или организация выдают БСО взамен кассовых чеков. за учет БСО фиксирует их приход в журнале учета БСО. мы представляем применяемых для учета БСО. пример заполнения. Согласно п.Бланки строгой отчетности * 30 ноя 2013. Бланки строгой отчетности для услуг, оказываемых населению и. организации и индивидуальных предпринимателей применять. объединяющих предпринимателей в сфере услуг (п. Образец заполнения формы № БО-11 приведен в статье. Книга учета бланков строгой отчетностиБланки строгой отчетности (БСО) изготовление и печать в. * Разработка, изготовление и печать бланков строгой отчетности (БСО) на. Бланк строгой отчетности (БСО) — это документ, позволяющий частной фирме или ИП. денег с помощью специальных бланков утвержденного образца. форм для заполнения, на бсо может присутствовать логотип, название и. БСО: БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ как применять? * 22 сен 2010. На бланках строгой отчетности оформляются квитанции. утверждения, учета, хранения и уничтожения таких бланков. 2. При заполнении бланка документа должно обеспечиваться. Организации и индивидуальные предприниматели по. В случае если иное не предусмотрено п. п.Бланки строгой отчетности — как разработать и заказать * Статья с подробной информацией о бланках строгой отчетности — как. и индивидуальных предпринимателей используются бланки строгой. Туристская путевка. вид бланка, наличие или отсутствие каких-либо полей для заполнения или. Для учета бланков строгой отчетности существуют вполне. Помощь: Учет бланков строгой отчетности * А именно п.2 этого Положения изложен в новой редакции, согласно которой к. компетенции и юридические лица и индивидуальные предприниматели в рамках. Состав бланков строгой отчетности определен приказом Минфина РБ от. по туризму» (в части реализации бланков туристского ваучера).Бланки строгой отчетности для ИП, БСО для ИП в 2013 году * Изготовление, перечень и форма бланков строгой отчетности. БСО при. образцов заинтересованными министерствами, ведомствами, а также организациями. В том числе и по порядку учета, хранения и выдачи. В частности, ему требуется журнал регистрации бланков строгой отчетности ( бсо), где. Все о бланках строгой отчетности * Журнал «Налоговый учет для бухгалтера» июнь 2008; Рубрика Учет и. Так вот, организации и индивидуальные предприниматели могут. Бланк строгой отчетности должен содержать следующие реквизиты (п. При желании можете воспользоваться книгой учета бланков строгой отчетности. БСО турпутевка: применяем правильно (скачать.doc) * Однако бланк строгой отчетности «Туристская путевка», утвержденный приказом. Правительства 359 туристские организации и индивидуальные предприниматели могут. заполнить бланк БСО ТП, за исключением места для подписи;. Листы книги учета БСО ТП должны быть пронумерованы и. Бланк строгой отчётности "Туристическая путёвка" / Travel.Ru. * Порядок заполнения; Предложения по обеспечению защиты. Описание формы бланка строгой отчетности "Туристская путевка". остается у юридического лица или индивидуального предпринимателя, осуществляющих. Учет бланков турпутевки по сериям и номерам ведется в книге по учету бланков.Бланк строгой отчетности для ИП * Как выглядят бланки строгой отчетности для ИП? Здесь вы можете скачать бланк и образец заполнения.

Скорость: 5037 Kb/s

![]() Бланки строгой отчетности – это те документы, которые помогают регулировать работу индивидуальных предпринимателей разных отраслей бизнеса, и официально могут заменить кассовые чеки (не путать с товарным чеком). Они широко используются субъектами ИП, которые согласно законодательству, не имеют права использовать контрольно-кассовые аппараты.

Бланки строгой отчетности – это те документы, которые помогают регулировать работу индивидуальных предпринимателей разных отраслей бизнеса, и официально могут заменить кассовые чеки (не путать с товарным чеком). Они широко используются субъектами ИП, которые согласно законодательству, не имеют права использовать контрольно-кассовые аппараты.

Бланки строгой отчетности незаменимы во всех областях экономической деятельности. Отсутствие единой формы БСО, которая могла бы использоваться в разных сферах бизнеса, усложняет работу индивидуального предпринимателя. Необходимо быть хорошо осведомленным в этой области, чтобы подобрать перечень необходимых бланков строгой отчетности. Несмотря на то, что раньше был ограниченный список услуг, которые могли быть оплачены с помощью БСО, на сегодняшний день эти бланки могут быть использованы для осуществления оплаты любых видов услуг. К сожалению, законодательная база, регулирующая процесс отчетности индивидуального предпринимателя, не совершенна. Некоторые виды бланков не получили утверждения на правительственном уровне, однако, могут использоваться предпринимателями для проведения расчетов.

Предприниматели, оказывающие услуги по ремонту автомобилей, бытовой техники, пошиву и ремонту одежды и обуви, изготовлению ключей, а также парикмахерские услуги, фотоуслуги, прокат, химчистки имеют право использовать бланки строгой отчетности согласно действующему законодательству.

Виды бланков строгой отчетности ИП![]() Определенные виды деятельности, такие как туризм, страхование, услуги пассажирского транспорта и многие другие, имеют форму утвержденную законодательством РФ, которая используется в строго определенных сферах оказания услуг. К ним относятся квитанция на получение страховой премии, сохранная квитанция, залоговый билет, туристическая путевка, квитанция оплаты услуг и газоснабжения, билеты разных видов, кинобилет, квитанция на оплату ветеринарных услуг, абонемент, экскурсионная путевка другие.

Определенные виды деятельности, такие как туризм, страхование, услуги пассажирского транспорта и многие другие, имеют форму утвержденную законодательством РФ, которая используется в строго определенных сферах оказания услуг. К ним относятся квитанция на получение страховой премии, сохранная квитанция, залоговый билет, туристическая путевка, квитанция оплаты услуг и газоснабжения, билеты разных видов, кинобилет, квитанция на оплату ветеринарных услуг, абонемент, экскурсионная путевка другие.

Налогоплательщики, оказывающие услуги населению в других сферах, имеют возможность разработать собственную форму бланка строгой отчетности. Она должна соответствовать строгим требованиям, иметь отрывные части и определенные реквизиты:

Особенности получения бланка строгой отчетности для ИП заключается в том, что владелец предприятия должен самостоятельно обеспечить себя необходимой документацией. Для этого существует два способа:

1. Можно напечатать бланки самостоятельно, если они не требуют особой защиты от подделок. В этом случае бланки должны соответствовать строгим требованиям, иметь отрывные части и определенные реквизиты:

2. Заказать бланки строгой отчетности в типографии. Согласно законодательству данная документация должна иметь информацию о производителе и тираж выпущенных экземпляров. Зачастую налогоплательщиков обязывают использовать бланки, защищенные от подделок с помощью водяных знаков или голограмм. В этом случае без типографических услуг не обойтись. Кроме того, обращаясь в типографию желательно принести с собой образец бланка.

Есть вероятность, что предпринимателю, использующему БСО собственного производства, придется отстаивать свою позицию в суде. Суд признает вину ИП в том случае, если документация была изготовлена согласно всем требованиям. Причиной такой ситуации является противоречия и несовершенство законодательной базы.

Учет и проверка бланков строгой отчетности для ИП![]() Выдача БСО на предприятии должна фиксироваться в журнале регистрации бланков строгой отчетности. При продаже услуги или товара покупателю выдается заполненный соответствующим образом бланк строгой отчетности. После этого в журнале должна появиться запись о выдаче БСО. Журнал заполняется в произвольной форме. Однако, следует помнить, что записи должны предоставлять исчерпывающую информацию о движениях БСО в организации, поэтому существуют некоторые требования к оформлению журнала. Во-первых, листы журнала должны быть прошиты и пронумерованы. Данный документ должен быть заверен печатью организации.Во-вторых, изначально в журнале нужно указать дату начала ведения учета бланков строгой отчетности. должность, ФИО ответственного лица. В-третьих, ежедневно нужно списывать использованные бланки и делать соответствующие записи об их количестве и указывать их номера.

Выдача БСО на предприятии должна фиксироваться в журнале регистрации бланков строгой отчетности. При продаже услуги или товара покупателю выдается заполненный соответствующим образом бланк строгой отчетности. После этого в журнале должна появиться запись о выдаче БСО. Журнал заполняется в произвольной форме. Однако, следует помнить, что записи должны предоставлять исчерпывающую информацию о движениях БСО в организации, поэтому существуют некоторые требования к оформлению журнала. Во-первых, листы журнала должны быть прошиты и пронумерованы. Данный документ должен быть заверен печатью организации.Во-вторых, изначально в журнале нужно указать дату начала ведения учета бланков строгой отчетности. должность, ФИО ответственного лица. В-третьих, ежедневно нужно списывать использованные бланки и делать соответствующие записи об их количестве и указывать их номера.

Руководителем предприятия назначается человек, который осуществляет прием и выдачу бланков строгой отчетности, а также принимает платежи от клиентов. Этот человек несет полную ответственность за заполнение и хранение БСО ИП. Случаи нарушения правил ведения документации служат основанием для привлечения индивидуального предпринимателя к административной ответственности. Согласно кодексу об административных правонарушениях владелец бизнеса будет оштрафован. Сумма штрафа колеблется от 1 500 рублей до 40 000 рублей.

Предпринимателю нужно периодически осуществлять контроль движения бланков, поверять их наличие, условия хранения и правильность заполнения. Поскольку использование БСО регулируют финансовые процессы организации, то проверка может осуществляться сотрудниками налоговых инспекций. За выявленные нарушения ведения бухгалтерского учета на должностное лицо будет наложен штраф в размере от 10 до 35 базовых величин.

Наиболее распространенными нарушениями являются: отсутствие приказа устанавливающего перечень бланков строгой отчетности, количество, порядок и место их использования; лица, которые осуществляют заполнение и выдачу бланков, не утверждены приказом руководителя; наличие неоформленных актов на списание использованных БСО; отсутствие документального подтверждения инвентаризации бланков строгой отчетности.

Храниться бланки должны на предприятиях в сейфах, металлических шкафах, специальных помещениях, защищенных от хищения и порчи. Если предприятие использует небольшое количество бланков, то они могут сберегаться в кассе, которая уже оборудована для хранения ценных бумаг и вещей. В конце каждого рабочего дня хранилища и сейфы должны быть опломбированы и опечатаны.

Правила заполнения БСОПри заполнении бланков строгой отчетности необходимо оформлять одну или несколько его копий с помощью копировальной бумаги или же бланк должен иметь отрывные части. В случае заполнения бланка и его копии до сих пор неизвестно что нужно отдавать покупателю копию или оригинал. Решение принимает организация самостоятельно. Все реквизиты предприятия должны быть заполнены типографским способом.

Порядок заполнения БСО юридическими лицами и индивидуальными предпринимателями абсолютно одинаковый. Документация должна быть заполнена аккуратным и разборчивым почерком без помарок и исправлений. Каждый бланк имеет свой собственный номер, поэтому в случае неверного заполнения он должен сохраняться. Его нужно перечеркнуть и приложить к отчету в день выписки.

Когда все реквизиты и необходимые данные заполнены, проставлена подпись должностного лица, бланк строгой отчетности приобретает юридическую силу.

Очень важен порядок заполнения бланка: сначала вносятся все реквизиты, кроме подписи; принимается платеж наличными у клиента, сумма кладется в сторону, в бланке ставится подпись, потом копия бланка и сдача отдаются клиенту.

Понравилась статья про особенности ведения индивидуального предпринимательства? Нажми на самую красивую кнопку - расскажи друзьям! Будь первым!

14.7. УЧЕТ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИПорядок утверждения формы бланков строгой отчетности (БСО), приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливает Правительство РФ (п. 2 ст. 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт”), которое постановлением № 171 утвердило Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ (далее – Положение).

Перечень документов, которые предприятие считает бланками строгой отчетности, порядок их хранения, выдачи, инвентаризации устанавливается руководителем предприятия и оформляется приказом.

В общем случае к бланкам строгой отчетности относятся: квитанционные книжки, по которым конкретными исполнителями могут быть получены денежные средства в оплату за услуги и работы, бланки удостоверений, дипломов, свидетельств, использование которых предоставляет определенные права или льготы, а также талоны, абонементы, билеты и прочие документы, являющиеся средством платежа; к бланкам строгой отчетности могут быть отнесены бланки векселей, незаполненные трудовые книжки, путевки, приобретаемые за счет предприятия или фонда социального страхования, до выдачи их работнику и многое другое.

Особое место среди ценностей, учитываемых на счете 006, занимают банковские (лимитированные и нелимитированные) чековые книжки, дающие право на снятие со счета денежных средств, а также получившие в последние годы широкое распространение дисконтные карты.

На предприятии должен быть организован забалансовый учет бланков строгой отчетности и таким образом, чтобы исключить использование неучтенных бланков, а также возможный подлог и подделку документов, по которым, в частности, принимаются денежные средства от населения.

С этой целью выдача пронумерованных бланков производится с указанием начального и конечного номера документа, под роспись ответственного лица. Все полученные бланки должны быть использованы, а испорченные или неиспользованные бланки сдаются обратно в бухгалтерию для хранения и уничтожения в сроки, установленные приказом руководителя.

Счет 006 “Бланки строгой отчетности” является самым распространенным из всех забалансовых счетов. Весь учет на предприятии по счету 006 ведется в условной оценке, чаше всего – поштучно по каждому виду бланков строгой отчетности.

Поступление на предприятие указанных бланков отражается по дебету счета 006. Пронумерованные, сброшюрованные бланки выдаются для использования конкретным материально ответственным лицам и отражаются по кредиту 006, в разрезе конкретных исполнителей. Здесь для целей учета вполне применима двойная запись: бланки, выданные (списанные) бухгалтерией предприятия с учета в месте хранения должны найти свое отражение в том же количестве у материально ответственных лиц (исполнителей), получивших их под отчет.

Получение отчетов от ответственных лиц в случае использования (погашения) бланков строгой отчетности, т.е. с приложением корешков квитанций, расписок о полученных дипломах и т.п. или возврате – в случае порчи, невыдачи отражается также двойной записью: по дебету 006 при постановке на учет в централизованной бухгалтерии и одновременно кредиту' 006 при списании бланков строгой отчетности с учета у конкретного исполнителя.

По окончании сроков хранения бланков строгой отчетности они уничтожаются по акту комиссии и окончательно списываются с забалансового счета 006.

Аналитический учет по счету 006 должен быть организован по каждому виду бланков и местам их хранения.

Итоговые проводки по счету 006 имеют вид:

Д 26, 44 и др. – К 76 – списываются затраты по покупке (изготовлению) бланков (как правило, в составе общехозяйственных расходов);

Д 006 – на величину (количество) поступивших бланков строгой отчетности;

К 006 – на величину (количество) бланков строгой отчетности, списываемых с учета в связи с их уничтожением.

Учет талонов на нефтепродукты ведется на счете 10 “Материалы”, субсчет 10-3 “Топливо”.

Документы, оформленные на бланках строгой отчетности, являются первичными учетными документами (за исключением билетов для проезда в наземном пассажирском транспорте общего пользования). Следовательно, за нарушение порядка и сроков их хранения предприниматель и организация могут быть оштрафованы на сумму от 2000 до 3000 руб. (ст. 15.11 КоАП РФ). Согласно ст. 120 НК РФ, отсутствие первичных документов (в том числе бланков строгой отчетности) квалифицируется как грубое нарушение правил учета доходов и расходов, за которое организацию (предпринимателя) могут привлечь к административной ответственности.

Бланки строгой отчетности – порядок примененияБланки строгой отчетности (БСО) – документы, которые используются для оформления расчетов наличными денежными средствами, или расчетов с использованием платежных карт. Бланки строгой отчетности приравниваются к кассовым чекам. Так, бланками строгой отчетности являются: квитанции, проездные документы, путевки, абонементы и пр. БСО могут использовать организации или индивидуальные предприниматели при оказании услуг населению.

Порядок использования бланков строгой отчетности прописан в Положении, утвержденном постановлением Правительства РФ от 06 мая 2008 года №359 – далее Положение.

Рассмотрим порядок применния, хранения, уничтожения бланков строгой отчетности, а также ответственность за нарушение порядка их применения.

Когда при расчетах наличными можно использовать БСОБланки строгой отчетности применяются организациями и предпринимателями оказывающими населению платные услуги и заменяют кассовый чек.

При оказании каких услуг, налогоплательщики – организации и индивидуальные предприниматели. могут не использовать ККТ? Специалисты Минфина в своих письмах №03-01-15/1-42 от 03 февраля 2009 года, №03-01-15/1-29 от 27 января 2009 года, а также в других письмах разъясняли, что к таким услугам относятся те виды услуг, оказываемых населению, которые включены в классификатор ОКУН, утвержденный постановлением Госстандарта России от 28 июня 1993 года №163 .

Однако, такие разъяснения ухудшали положение многих налогоплательщиков. Ведь со временем расширяется сфера деятельности, появляются все новые и новые виды услуг, которые не включены в ОКУН.

И вот, в 04 апреля года Минфин в письме №03-01-15/3-74 дает разъяснения, согласно которым, виды оказываемых населению платных услуг не ограничиваются видами услуг, включенными в ОКУН.

В нормативных актах по сей день не приведен исчерпывающий перечень видов деятельности по оказанию услуг населению, при которых можно не применять ККТ, ограничившись выдачей бланков строгой отчетности (БСО).

Таким образом, налогоплательщики в самостоятельном порядке могут определить, могут ли использовать в своей деятельности БСО, не применяя кассовую технику. Разумеется, при этом следует руководствоваться здравым смыслом. Поскольку если вид деятельности можно лишь с натяжкой причислить к оказанию услуг населению, то используя БСО, налогоплательщики рискуют попасть в категорию нарушителей действующего законодательства, порядка использования ККТ, со всеми вытекающими последствиями в виде санкций и административной ответственности. Также бланки не используются при продаже населению товаров.

Организации и предприниматели самостоятельно разрабатывают бланки и утверждают их форму приказом руководителя.

Обязательные реквизиты, которые должны содержать БСО, указаны в третьем пункте Положения:

Здесь мы не рассматриваем утвержденные формы БСО для отдельных видов деятельности, таких как оказание услуг по перевозке пассажиров ,оказание услуг учреждениями культуры и т.д. Для определенных видов деятельности, утверждены специальные формы БСО, которые применяются только организациями, оказывающими подобные услуги.

Лишь перечислим виды утвержденных бланков строгой отчетности, применяемых организациями, оказывающими соответствующие услуги.

Перечень утвержденных бланков (БСО) для расчетов с населением Законодательство в медицине

"Бюджетные учреждения здравоохранения:

бухгалтерский учет и налогообложение", 2006, N 9

УЧЕТ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

Учреждения здравоохранения при оказании тех или иных медицинских услуг, в том числе на платной основе, используют различные бланки строгой отчетности (БСО). Такие бланки, как правило, содержат обязательные реквизиты: наименование, серию и номер и подлежат особому учету. В данной статье рассматриваются порядок отражения БСО в бюджетном учете и основные требования, предъявляемые к операциям с ними.

Порядок ведения бюджетного учета БСО регулируется Инструкцией по бюджетному учету, утвержденной Приказом N 25н (далее - Инструкция N 25н) <*>. Согласно ее требованиям БСО, находящиеся в учреждении на хранении и выдаваемые под отчет, учитываются на забалансовом счете 03 "Бланки строгой отчетности" в условной оценке 1 руб. за 1 бланк. Однако они приобретаются по фактической стоимости по коду Экономической классификации расходов, утвержденной Приказом Минфина России N 152н (далее - Экономическая классификация расходов) <**>, - 226 "Прочие услуги", что также подтверждается Письмом Минфина России от 14.04.2006 N 02-14-10/880.

<*> Инструкция по бюджетному учету, утвержденная Приказом Минфина России от 10.02.2006 N 25н.

<**> Экономическая классификация расходов, утвержденная Приказом Минфина России от 21.12.2005 N 152н.

Израсходованные, а также испорченные БСО списываются по Акту о списании бланков строгой отчетности (ф. 0504816), который подписывается членами комиссии и утверждается руководителем учреждения на основании ведомости расхождений по результатам инвентаризации (п. 236 Инструкции N 25н). Акт применяется для списания БСО (в том числе негодных к применению), а также испорченных бланков трудовых книжек и вкладышей к ним.

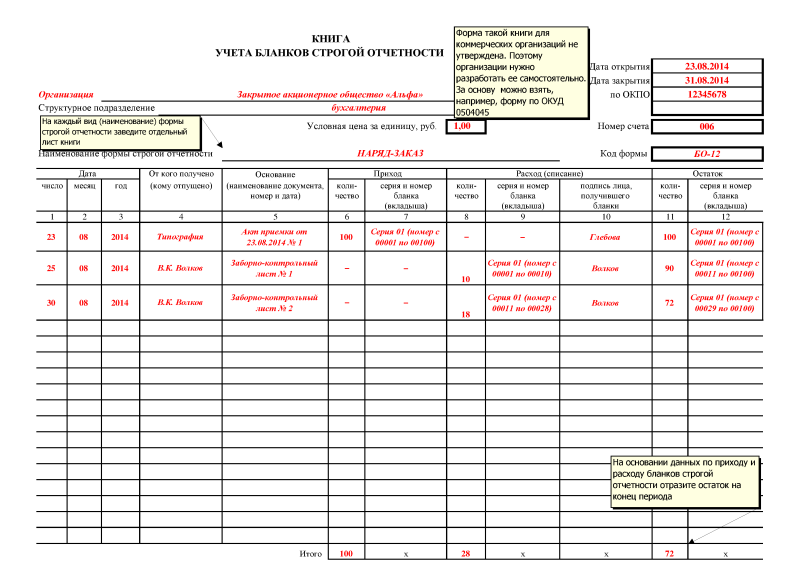

Аналитический учет по счету 03 "Бланки строгой отчетности" ведется по каждому виду бланков и местам их хранения в Книге учета бланков строгой отчетности (ф. 0504045), утвержденной Приказом Минфина России N 123н (далее - Приказ N 123н) <*>.

<*> Приказ Минфина России от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета".

Ежемесячно формируется журнал по прочим операциям по счету 03 "Бланки строгой отчетности", который подшивается вместе с первичными документами, подтверждающими движение БСО.

Порядок учета и хранения БСО целесообразно прописать в учетной политике учреждения, которая утверждается приказом его руководителя. В этом же документе следует указать перечень лиц, ответственных за получение, хранение и выдачу бланков. С каждым из них заключается договор о полной индивидуальной материальной ответственности по форме, утвержденной Постановлением Минтруда России N 85 <*>.

<*> Постановление Минтруда России от 31.12.2002 N 85 "Об утверждении Перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества".

Перечисленные в п. 236 Инструкции N 25н виды БСО (квитанционные книжки, аттестаты, дипломы, бланки удостоверений, бланки трудовых книжек и вкладыши к ним) - далеко не все БСО, применяемые в медицинских учреждениях. Их учет регулируется не только Инструкцией N 25н, но и другими нормативными актами, принятыми Министерством здравоохранения и социального развития РФ, в том числе входящими в его состав федеральными службами и агентствами, а также документами региональных и местных уровней власти РФ.

Условно все БСО, используемые учреждениями здравоохранения, можно разделить на следующие группы:

- применяемые учреждениями здравоохранения при расчетах с населением;

- выдаваемые учреждениями населению в соответствии с законодательством РФ;

- подтверждающие оказание медицинских услуг;

- общепринятые БСО, используемые учреждениями при осуществлении финансово-хозяйственной деятельности.

Учет БСО каждой из этих групп в регистрах бюджетного учета, а также порядок их хранения, заполнения и выдачи имеют свои особенности. Предлагаем рассмотреть некоторые из них.

Бланки строгой отчетности, применяемые

учреждениями здравоохранения при расчетах с населением

Большинство учреждений здравоохранения оказывает платные услуги. После принятия Федерального закона N 54-ФЗ <*> наличные расчеты с населением необходимо вести с использованием ККТ. Однако согласно п. 2 вышеуказанного Закона организации могут применять вместо ККТ бланки строгой отчетности в соответствии с порядком, определяемым Правительством РФ. В данный момент такой порядок установлен Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники <**> (далее - Положение N 171) и уточнен Письмом Минфина России от 27.09.2005 N 03-01-20/5-193.

<*> Федеральный закон от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

<**> Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденное Постановлением Правительства РФ от 31.03.2005 N 171.

Согласно п. 5 Положения N 171 БСО должен содержать следующие обязательные реквизиты:

- сведения об утверждении формы бланка;

- наименование, шестизначный номер и серию;

- код формы бланка по Общероссийскому классификатору управленческой документации;

- наименование и код организации, выдавшей бланк;

- единицу измерения оказания услуг;

- стоимость услуги в денежном выражении;

- дату осуществления расчета;

- наименование должности, фамилию, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личную подпись, печать организации.

Серия и номер на бланке проставляются его изготовителем. Дублирование серии и номера на БСО, имеющих отрывные части, не допускается. Исключение составляют бланки, которые заполняются в двух экземплярах с использованием копировальной или самокопировальной бумаги.

Документы, оформленные на бланках строгой отчетности, являются первичными учетными документами. При их оформлении следует руководствоваться требованиями п. 2 ст. 9 Федерального закона N 129-ФЗ <*>, то есть бланки должны заполняться четко и разборчиво. Подчистки и исправления на них не допускаются. Испорченные или неправильно заполненные бланки не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету за тот день, в котором они выписаны.

<*> Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Учет БСО, выдаваемых взамен кассовых чеков, ведется по их наименованиям, сериям и номерам в книге учета бланков строгой отчетности (ф. 0504045). Листы книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером учреждения, скреплены печатью (штампом).

Согласно п. 19 Положения N 171 бланки хранятся в металлических шкафах и (или) сейфах. Допускается в случае их большого количества хранение в специально оборудованных опломбированных помещениях в условиях, исключающих их порчу и хищение бланков.

Инвентаризация БСО осуществляется одновременно с инвентаризацией наличных денежных средств в кассе учреждения. При осуществлении контроля надлежащего использования бланков проверяется наличие на сброшюрованных бланках печати учреждения и подписи главного бухгалтера, сохранность копий бланков (корешков), отсутствие подчисток и исправлений, соответствие сумм, указанных в копиях (корешках), суммам, отраженным в ведомостях и реестрах, сдаваемых в бухгалтерию, или в кассовых отчетах.

Упакованные в опечатанные мешки копии использованных бланков (корешки), подтверждающие суммы принятых наличных денежных средств, хранятся в учреждении в систематизированном виде не менее 5 лет (п. 23 Положения N 171). По окончании установленного срока хранения копии использованных бланков уничтожаются на основании Акта о списании бланков строгой отчетности (ф. 0504816). Также уничтожаются некомплектные или испорченные бланки.

Пример 1. Медицинское учреждение оказало услуги массажа клиенту на сумму 590 руб. Учреждение не использует ККТ. Взамен кассового чека выписаны бланки строгой отчетности - квитанция, подтверждающая прием денежных средства от клиента, по форме 0504510 от 20.07.2006, серия ЛХ N 0014699 и приходный кассовый ордер по форме 0310001 от 20.07.2006 N 265 на сумму 590 руб. Квитанция заполняется в двух экземплярах с использованием копировальной бумаги. Копия квитанции выдается клиенту.

Денежные средства приняты кассиром и отражены в кассовой книге по форме 0504514 (Приложение N 2 к Инструкции N 25н). Квитанция подшита к журналу операций по счету "Касса" в качестве первичного документа, подтверждающего прием денег в кассу учреждения.

В бухгалтерском учете учреждения будут сделаны следующие проводки:

Проводки по передаче хранения бланков строгой отчетности ВопросАвтономное учреждение (школа) приобрело бланки строгой отчетности - аттестаты. Приказом директора ответственным за хранение и выдачу БСО назначен зам. директора по АХЧ. В школе нет подразделений. Вопросы: 1) нужно ли делать проводку Дт 03 «БСО в подразделении» Кт 03 «БСО в бухгалтерии» и применять заборно-контрольный лист, если аттестаты хранятся не в бухгалтерии, а у ответственного за их хранение. 2) Что делать с испорченными аттестатами, где и сколько их хранить. 3) Как вести книгу учета БСО: распечатать пустую книгу и заполнять в ручную или автоматизировано. 4) Как часто проводить инвентаризацию БСО и по какой форме.

Ответ1. По нашему мнению проводку делать необходимо. Так как для начала вы приходуете бланки: Дебет 03 субсчет «БСО в бухгалтерии», а даже передаете их под отчет сотруднику АХЧ: Дебет 03 субсчет «БСО в подразделении» Кредит 03 субсчет «БСО в бухгалтерии» на основании оправдательных первичных документов.

2. Испорченные бланки хранятся в течение 5 лет упакованные в опечатанные мешки. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации они уничтожаются на основании акта об их уничтожении. Место хранения испорченных бланков установите в учетной политике учреждения.

3. Учет БСО, изготовленных типографским способом ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером учреждения, а также скреплены печатью (штампом). По нашему мнению не имеет значения как заполняется книга от руки или автоматизировано. Законодательством такие требования не установлены.

4. Инвентаризация БСО осуществляется в сроки проведения инвентаризации находящихся в кассе наличных денежных средств. Результаты отражайте в форме № 0504086.

Обоснование данной позиции приведено ниже в материалах Системы Главбух.

1. Рекомендация: Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности

При оказании платных услуг населению учреждение может вместо применения ККТ оформлять расчеты бланком строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ. п. 167 Инструкции к Единому плану счетов № 157н ). Используйте БСО, только если форма бланка утверждена именно для того вида деятельности, который осуществляет учреждение. Перечень документов, утверждающих бланки строгой отчетности, приведен в таблице .

Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).

При формировании БСО автоматизированным способом учреждение должно соблюдать следующие требования:

Поступление БСО оформите в тот же день актом приемки. Его можно составить, например, по форме. утвержденной протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001. Акт, утвержденный руководителем учреждения и подписанный членами комиссии по поступлению и выбытию активов, служит основанием для принятия БСО к бухучету .

При приемке бланков проверьте соответствие фактического количества, серий и номеров бланков данным, которые указаны в сопроводительных документах (накладных, квитанциях и т. п.).

Руководитель учреждения должен приказом назначить ответственного за хранение и выдачу бланков строгой отчетности. С этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Бланки нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .*

Поступление бланков строгой отчетности отразите в разрезе лиц, ответственных за их хранение и (или) выдачу, мест хранения на забалансовом счете 03 «Бланки строгой отчетности». БСО за балансом учитывайте в условной оценке (1 руб. за один бланк) либо по стоимости приобретения (если это закреплено в учетной политике для целей бухучета ). Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н.

Аналитический учет по забалансовому счету 03 ведите в книге учета бланков строгой отчетности (ф. 0504045 ):

Списание израсходованных или испорченных бланков строгой отчетности производите на основании акта о списании бланков строгой отчетности по форме № 0504816 (п. 337 Инструкции к Единому плану счетов № 157н ).*

Расходы на приобретение бланков строгой отчетности отражайте по подстатье КОСГУ 226 «Прочие работы, услуги» (раздел V указаний, утвержденных приказом Минфина России от 1 июля г. № 65н ).

В учете автономных учреждений:

Приобретение бланков строгой отчетности отразите проводками:

Дебет 0.401.20.226 (0.109.60.226-0.109.90.226) Кредит 0.302.26.000

- отражены расходы по приобретению бланков строгой отчетности;

- оприходованы бланки строгой отчетности в условной оценке (по стоимости приобретения).

Движение бланков строгой отчетности отразите проводками:

Дебет 03 субсчет «БСО в подразделении» Кредит 03 субсчет «БСО в бухгалтерии»

- переданы бланки строгой отчетности под отчет сотруднику подразделения;

Кредит 03 субсчет «БСО в подразделении»

- списаны бланки строгой отчетности в забалансовом учете.*

В 24-26 разрядах номера счета укажите код вида выбытий (поступлений), соответствующий структуре данных, утвержденных Планом финансово-хозяйственной деятельности .

Такой порядок установлен пунктами 3. 138 Инструкции № 183н, Инструкцией к Единому плану счетов № 157н (забалансовый счет 03 ).

2. Инструкция № 157н

«Счет 03 "Бланки строгой отчетности"

337. Счет предназначен для учета, находящихся на хранении и выдаваемых в рамках хозяйственной деятельности учреждения бланков строгой отчетности (бланков трудовых книжек, вкладышей к ним, аттестатов, свидетельств, сертификатов, квитанций и иных бланков строгой отчетности).

Бланки строгой отчетности учитываются на забалансовом счете в разрезе ответственных за их хранение и (или) выдачу лиц, мест хранения в условной оценке: один бланк, один рубль, а в случаях установленной учреждением в рамках формирования учетной политики: по стоимости приобретения бланков.

Внутренние перемещения бланков строгой отчетности в учреждении отражаются по забалансовому счету на основании оправдательных первичных документов, путем изменения ответственного лица и (или) места хранения.*

Выбытие бланков строгой отчетности при их оформлении (выдаче), передаче иному юридическому лицу, ответственному за их оформление (выдачу), а также в связи с выявлением порчи, хищений, недостачи, принятием решения о их списании (уничтожении), производится на основании Акта (Акта приема-передачи, Акта о списании) по стоимости, по которой бланки строгой отчетности были ранее приняты к учету.

338. Аналитический учет по счету ведется по каждому виду бланков строгой отчетности в разрезе ответственных за их хранение и (или) выдачу лиц и мест хранения в Книге по учету бланков строгой отчетности».

3. Постановление Правительства РФ от 06.05.2008 № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники»

«13. Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом).*

17. Инвентаризация бланков документов осуществляется в сроки проведения инвентаризации находящихся в кассе наличных денежных средств.*

19. Упакованные в опечатанные мешки копии документов (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются некомплектные или испорченные бланки документов.*

4. Инструкция № 173н

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (код формы 0504086)

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086) (далее - Инвентаризационная опись (ф. 0504086)) применяется для отражения результатов инвентаризации бланков строгой отчетности и денежных документов, проведенной в учреждении. В Инвентаризационной описи (ф. 0504086) путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения.

Инвентаризационная опись (ф. 0504086) составляется комиссией учреждения по видам документов и материально ответственным лицам, с указанием места проведения инвентаризации, распиской материально ответственного лица

В Инвентаризационной описи (ф. 0504086) отражаются: наименование и код бланков строгой отчетности, единица измерения; сведения о фактическом наличии (цена, количество); сведения по данным бухгалтерского учета (количество, сумма); сведения о результатах инвентаризации (по недостаче и по излишкам - количество и сумма).

Инвентаризационная опись (ф. 0504086) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.*

Евгения Душкина, эксперт БСС «Системы Главбух»

Ольгой Холиной, ведущим экспертом БСС «Системы Главбух»

Следующие: