Рейтинг: 4.4/5.0 (1890 проголосовавших)

Рейтинг: 4.4/5.0 (1890 проголосовавших)Категория: Бланки/Образцы

Финансовая отчетность — важнейшая часть информационной системы, формируемой в рамках предприятия. Общие принципы оформления бухгалтерской отчетности определены международным стандартом бухгалтерского учета № 1 «Представление финансовой отчетности».

Одним из наиболее существенных базовых кирпичиков устойчивой финансовой инфраструктуры является четкая, понятная и общепризнанная система бухгалтерского учета и отчетности, принципы которой можно интерпретировать и применять достаточно жестко и постоянно, что будет выгодно всем основным субъектам на рынке: правительству, предприятиям, кредиторам и инвесторам.

Финансовая отчетность является по существу «лицом» фирмы. Она представляет собой систему обобщенных показателей, которые характеризуют итоги финансово-хозяйственной деятельности предприятия. Данные финансовой отчетности служат основными источниками информации для анализа финансового состояния предприятия.

Финансовая отчетность представляет собой наиболее полную, достаточно объективную и достоверную информационную базу, основываясь на которой можно сформировать мнение об имущественном и финансовом положении предприятия. Поскольку в соответствии с законодательством бухгалтерская отчетность является открытым источником информации, а ее состав, содержание и формы представления по основным параметрам унифицированы, появляется возможность разработки типовых методик ее чтения и анализа.

Таким образом, построение системы бухгалтерского учета и отчетности, отвечающей международным стандартам финансовой отчетности и потребностям реформируемой рыночной экономики предопределяет необходимость переосмысления критериев формирования учетной и отчетной информации, более четкого определения элементов финансовой отчетности, порядка их признания и оценки, а также установления взаимосвязи между элементами финансовой отчетности.

Цель курсовой работы является изучить финансовую отчетность предприятия.

Задачи курсовой работы:

- раскрыть понятие, назначение и структуру финансовой отчетности;

- на примере предприятия проанализировать финансовую отчетность АО «Нефтепром»

В качестве информационной базы использовались данные финансовой отчетности АО за период 2004 – 2006 гг. А так же устав АО и другие данные, предоставленные главным бухгалтером организации и отделом кадров.

2. Финансовая отчетность предприятия 2.1 Характеристика и значение финансовой отчетности в РКПод отчетностью понимают систему итоговых показателей, комплексно характеризующих результаты финансово-хозяйственной деятельности предприятия за истекший период. Составление отчетности является завершающим этапом учетной работы. Целью финансовой отчетности является предоставление пользователям полезной, значимой и достоверной информации о реальном финансовом положении юридического лица. результатах деятельности и изменениях в его финансовом положении за отчетный период. В число пользователей финансовой отчетности входят настоящие и потенциальные инвесторы, кредиторы, поставщики, покупатели, работники, а также государственные органы и общественность. Финансовая отчетность содержит информацию, полезную для принятия инвестиционных решений и решений по предоставлению кредитов, оценки будущих денежных потоков субъекта, оценки ресурсов, обязательств субъекта в связи с вверенными ему ресурсами, оценки работы руководящих органов.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности предприятия, а также для экономического анализа его хозяйственной деятельности. Наряду с этим, отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования и прогнозирования.

Основными требованиями, которые предъявляются к отчетности, являются объективное и точное отражение действительных результатов деятельности предприятия, строгая увязка всех показателей, согласованность бухгалтерской и оперативно-статистической отчетности, соблюдение методологических и других положений. За предоставление искаженной отчетности и оценки статей баланса руководители и главные бухгалтеры, виновные в этом, несут ответственность в соответствии с действующим законодательством Республики Казахстан. 1

Основными принципами финансовой отчетности являются:

— Начисление. Финансовые отчеты составляются на основе принципа начисления, в соответствии с которым доходы признаются (отражаются), когда они заработаны, а расходы и убытки, когда они понесены.

— Непрерывность финансовой отчетности предполагает, что субъект будет продолжать свою деятельность в течение неопределенного периода, и нет подтверждения тому. что он имеет намерение или возникает необходимость ликвидации в обозримом будущем,

— Понятность. Информация, представляемая в финансовых отчетах, должна

быть понятна пользователям.

— Значимость. Финансовая информация должна быть значимой для того, чтобы удовлетворять потребности пользователей в процессе принятия ими решений и помогать им в оценке событий операционной, финансовой и хозяйственной деятельности.

— Существенность. Финансовая информация является существенной, если ее пропуск или неправильное представление могут повлиять на экономические решения пользователей, принятие на основе финансовой отчетности.

— Достоверность. Отчетность достоверна, когда в ней отсутствуют существенная ошибка или предвзятость.

— Правдивое и беспристрастное представление. Финансовые отчеты должны создавать у пользователя правдивое и беспристрастное представление о финансовом положении, результатах операций, движении денежных средств субъекта.

— Нейтральность. Информация, представляемая в финансовой отчетности, должна быть свободной от предвзятости для того, чтобы быть надежной,

— Осмотрительность подразумевает соблюдение степени предосторожности при принятии решений, необходимых для вынесения оценок, в условиях неопределенности, для того, чтобы активы и доход не были переоценены, а обязательства или расходы не были недооценены.

— Завершенность ч сопоставимость. В целях обеспечения достоверности, информация в финансовых отчетах должна быть полной. Для повышения полезности и содержательности информация одного отчетного периода должна быть сопоставимой с другим периодом,

— Последовательность. Пользователи должны иметь возможность сравнивать финансовые отчеты субъекта за разные отчетные периоды с целью определения тенденции изменений в его финансовом положении.

Важным требованием, предъявляемым к отчетности, является ее прозрачность. понимание данных отчетности инвесторами и акционерами. Отчетность должна составляться в установленные сроки.

Отчетность предприятий подразделяется на бухгалтерскую, статистическую и оперативную.

Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении предприятия, о результатах его хозяйственной деятельности, составленную на основе данных бухгалтерского учета.

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности предприятия как в натуральном, так и стоимостном выражении.

Оперативная отчетность составляется на основании данных оперативного учета И содержит сведения по основным показателям за короткие промежутки времени - сутки. пятидневку, неделю, декаду, половину месяца. Ее данные используются для оперативного контроля и управления процессами производства и реализации продукции. 2

Для своевременного и качественного составления баланса и других форм отчетности бухгалтерия должна обеспечить предоставление производственными и другими подразделениями предприятия всей документации и установленных материальных и других отчетов в соответствии с графиком и в потном объеме.

Отчетность должна быть составлена по данным первичных документов, обобщенных в соответствующих накопительных документах и учетных регистрах в установленных формах. Следует иметь в виду, что учетные регистры должны содержать аналитические данные, в которых накапливают необходимую информацию на начало года за год и на конец года для составлении отчетности.

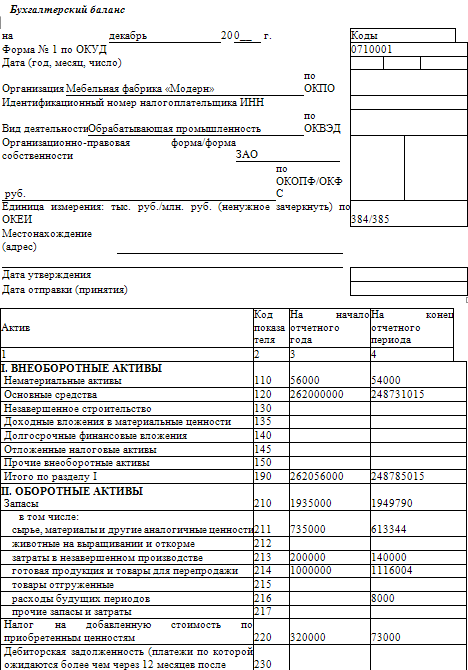

Финансовая отчетность состоит из бухгалтерского баланса, отчета о результатах финансово-хозяйственной деятельности, отчета о движении денежных средств, пояснительной записки к ним и другой дополнительной информации в виде таблиц и диаграмм.

Баланс и другие формы отчетности в целях обеспечения точности показателей необходимо подвергнуть тщательной арифметической и логической проверке. Преемственность баланса устанавливают путем сличения данных по его статьям на начало отчетного периода с данными по этим же статьям за текущий период по графе на конец года.

Порядок составления финансовой отчетности регулируется стандартами бухгалтерского учета: №2 “Бухгалтерский баланс и основные раскрытия в финансовых отчетах" (СБУ 2), № 3 "Отчет о результатах финансово-хозяйственной деятельности" (СБУ 3) и № 4 "Отчет о движении денежных средств" (СБУ 4).

Годовая отчетность представляется: собственникам (участникам) или уполномоченным ими органа" в соответствии с учредительными документами; органу налоговой инспекции (по мест) нахождения предприятия); местному финансовому органу, органам государственной статистики.

Бухгалтерскую отчетность подписывают руководитель и главный бухгалтер предприятия, которые несут ответственность за достоверность и своевременность ее представления; она является открытой к публикации для заинтересованных пользователей, ее достоверность подтверждается независимым аудитором.

Если после предоставления хозяйствующими субъектами финансовой отчетности будут выявлены неточности, то сумму корректировки ошибок, допущенных при составлении финансовых отчетов за предыдущие периоды, включают в доход или убыток отчетного периода.

Сумму корректировки существенной ошибки, относящейся к предыдущим периодам. отражают в отчете путем изменения начального сальдо нераспределенного дохода или включают в расчет при определении чистого дохода или убытка отчетного периода. 3

2.2 Составление финансовой отчетности и ее элементыФинансовая отчетность, как отмечалось, включает бухгалтерский баланс, отчет о результатах финансово-хозяйственной деятельности, отчет о движении денежных средств и пояснительную записку к ним.

Целью финансовой отчетности является обеспечение пользователей полезной, значимой и достоверной информацией о финансовом положении и результатах деятельности за отчетный период.

Разным пользователям финансовой информации о деятельности предприятия необходимы следующие данные:

— инвесторы - требуют информацию о том, насколько адекватен получаемый ими доход степени риска сделанных инвестиций; должны ли они продавать, покупать или продолжать держать свою долю в активах предприятия; будет ли способно предприятие удовлетворить их ожидания в отношении выплачиваемых дивидендов;

— кредиторы - требуют информацию о возможностях погашения займов и выплаты процентов;

— поставщики - требуют информацию о способности предприятия своевременно погасить кредиторскую задолженность;

— покупатели - заинтересованы в том, какой период предприятие сможет продолжать свою деятельность;

— служащие - заинтересованы в стабильности и рентабельности работы предприятия для оценки своих перспектив занятости, перспектив получения различных финансовых и других льгот и выплат от предприятия, продолжения дальнейшей работы по найму, а как акционеры - в стабильном получении дивидендов;

— государственные органы - заинтересованы в информации, необходимой для разработки экономической политики в отношении предприятий, включая налоговые меры, а также для сбора статистических данных;

— общественность - заинтересована в получении информации, имея в виду возможность получения рабочих мест, развития данного населенного пункта, региона. Финансовая отчетность содержит информацию, необходимую для выработки инвестиционной политики предприятия, политики в области кредитования, опенки будущих денежных потоков, оценки ресурсов и обязательств предприятия и деятельности его руководящих органов. 4

Несмотря на различие интересов разных пользователей финансовой отчетности предприятия, основным условием существования предприятия является достаточность капитала для его деятельности. Поэтому основным требованием (при прочих равных условиях) является то, чтобы собственники капитала и другие инвесторы были удовлетворены информацией, которую они получают от предприятия. Это положение считается общей чертой в информационных запросах всех пользователей. В общем плане пользователи заинтересованы в следующей информации. (см. приложение 1)

Финансовые отчеты взаимосвязаны, так как они отражают различные факты одних и тех же хозяйственных операций. Каждый отчет представляет различную информацию, которая так или иначе используется хозяйствующим субъектом.

Вся существенная информация должна быть раскрыта таким образом, чтобы финансовые отчеты были ясными, понятными для пользователей. При необходимости в пояснительной записке классификация статей и денежные суммы, приведенные в финансовых отчетах, должны дополняться другой информацией, поясняющей их содержание.

В финансовых отчетах должны быть указаны наименование юридического лица, место нахождения, отчетная дата и отчетный период. Также должны быть приведены: краткое описание вида деятельности организации, его юридическая форма и единица измерения, в которой представлены финансовые отчеты.

В финансовых отчетах должны быть приведены соответствующие данные за предыдущий период. 5

Финансовая отчетность составляется в валюте Республики Казахстан; единица измерения - тысячи тенге. Отчетным периодом для годовой отчетности является полный календарный год; для вновь созданных субъектов - с даты приобретения статуса юридического лица до 31 декабря отчетного года. Собственники имеют право устанавливать иную периодичность представления отчетности (но не реже одного раза в год).

Элементы финансовой отчетности. Финансовые отчеты отражают результаты сделок и других событий, группируя их в классы в соответствии с их экономическим содержанием (элементы финансовых отчетов).

Активы - имущество, имущественные и личные неимущественные блага и права субъекта, имеющие стоимостную оценку. В активе воплощена будущая экономическая выгода. Он является результатом прошлых сделок или других событий; последние, ожидаемые в будущем, не приводят сами по себе к появлению активов.

Обязательства - это результат прошлых сделок, осуществление которых ведет к появлению обязанности должника совершить в пользу кредитора определенное действие: оплатить задолженность, осуществить работы или услуги, передать имущество и др. либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязательства.

Собственный капитал - это активы субъекта за минусом его обязательств. Собственный капитал в бухгалтерском учете разделяется на подклассы: уставный капитал, дополнительно оплаченный капитал, резервный капитал, нераспределенный доход. Такое деление необходимо для пользователей финансовой отчетности, при анализе хозяйственной деятельности. Более высокий удельный вес собственного капитала в структуре пассива баланса говорит об устойчивом финансовом положении субъекта.

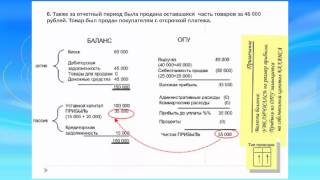

Финансовые результаты - результат финансово-хозяйственной деятельности предприятия за отчетный год (разница между доходами и расходами). Элементами измерения финансовых результатов являются доходы и расходы.

Доходы - это результаты от основной и неосновной деятельности субъекта. Доход от основной деятельности субъект получает от реализации продукции, работ и услуг, а также от реализации товар но-материальных ценностей, аренды, инвестиционной деятельности и др.; от неосновной деятельности - включает следующие статьи: доход от реализации нематериальных активов, основных средств, ценных бумаг, поход по акциям и в виде процентов, от курсовой разницы и др.

Расходы - затраты, связанные с производством продукции, работ и услуг, управлением производством, убытки от основной и неосновной деятельности и от чрезвычайных ситуаций. Расходы обычно принимают форму оттока или использования активов (денежных средств, материальных запасов, основных средств и др.).

Убытки - уменьшение экономической выгоды; по своей природе они не отличаются от других расходов и не являются отдельным элементом.

Признание элементов финансовых отчетов - это процесс включения в бухгалтерский баланс или отчет о результатах финансово-хозяйственной деятельности статьи, которая соответствует определению элемента и удовлетворяет следующим критериям признания:

— существует вероятность того, что любая будущая выгода, подлежащая отражению в данной статье, может поступить субъекту или выбыть от него;

— статья имеет стоимость, которую можно измерить с большей достоверностью.

Оценка элементов финансовых отчетов. Оценка является методом определения стоимости, по которой активы и обязательства признаются и фиксируются в финансовых отчетах субъекта.

За основу для оценки активов и обязательств при составлении финансовых отчетов субъекты принимают первоначальную стоимость, которую используют в сочетании с другими методами оценки. 6

ВВЕДЕНИЕ Я выбрал тему «Финансовая отчетность», так как считаю, что она наиболее интересна. Финансовая отчетность - это есть итог, результат всей деятельности предприятия за определенный период времени. С помощью нее можно всесторонне изучить данное предприятие: выявить какие факторы повлияли на прибыльную или убыточную деятельность предприятия, чтобы в дальнейшем исправить положение и добиться лучших результатов;

посмотреть как, в общем, сработало предприятие за период; показывает эффективность деятельности, также можно проводить экономический анализ хозяйственной деятельности. Финансовая отчетность также дает информацию, полезную для принятия инвестиционных решений и решений по представлению кредитов, оценки будущих денежных потоков, оценки ресурсов, дальнейшего планирования и прогнозирования. Состав финансовой отчетности:

-бухгалтерский баланс; -отчет о движении денежных средств; -отчет о результате финансово-хозяйственной деятельности предприятия; -пояснительная записка. I. Финансовая отчетность предприятия Характеристика и значение финансовой отчетности Под отчетностью понимают систему итоговых показателей, комплексно характеризующих результаты финансово-хозяйственной деятельности предприятия за истекший период. Составление отчетности

является завершающим этапом учетной работы. Целью финансовой отчетности является предоставление пользователям полезной, значимой и достоверной информации о реальном финансовом положении юридического лица, результатах деятельности и изменениях в его финансовом положении за отчетный период. В число пользователей финансовой отчетности входят настоящие и потенциальные инвесторы, кредиторы, поставщики, покупатели,

работники, а также государственные органы и общественность. Финансовая отчетность содержит информацию, полезную для принятия инвестиционных решений и решений по предоставлению кредитов, оценки будущих денежных потоков субъекта, оценки ресурсов, обязательства субъекта в связи с вверенными ему ресурсами, оценки работы руководящих органов. Данные отчетности используются внешними пользователями для оценки эффективности

Похожие работы

Обождите, идет загрузка

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 5

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ 7

1.1 Сущность и значение консолидированной финансовой отчетности 7

1.2 Состав, структура и принципы подготовки консолидированной финансовой отчетности 13

1.3 Методика консолидации 20

2 АНАЛИЗ СОДЕРЖАНИЯ КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ ТОО «ASTANA MOTORS» 27

2.1 Организационно – экономическая характеристика ТОО «Astana Motors» 27

2.2 Составление консолидированной финансовой отчетности группы компаний ТОО «Astana Motors» 31

2.3 Перспективы развития консолидированной и отдельной финансовой отчетности в Республике Казахстан 42

3 ПРОБЛЕМЫ ФОРМИРОВАНИЯ И АНАЛИЗА КОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ 56

3.1 Обеспечение сопоставимости показателей консолидируемой отчетности 56

3.2 Мультивалютность 57

3.3 Трансформация отчетности 58

3.4 Определение доли меньшинства 60

3.5 Автоматизация формирования консолидированной отчетности 63

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 70

ПРИЛОЖЕНИЕ 1 72

ПРИЛОЖЕНИЕ 2 73

ПРИЛОЖЕНИЕ 3 74

ПРИЛОЖЕНИЕ 4 76

В начале 2000-х гг. в области бухгалтерского учета и финансовой отчетности в Республике Казахстан произошли значительные изменения, во многом предопределенные Программой реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности. МСФО - это правила, устанавливающие требования к признанию, оценке и раскрытию финансово-хозяйственных операций для составления финансовых отчетов компаний во всем мире. Стандарты финансовой отчетности обеспечивают сопоставимость бухгалтерской документации между компаниями в общемировом масштабе, а также являются условием доступности отчетной информации для внешних пользователей. Известно, что рыночная цена капитала определяется двумя основными факторами: перспективной отдачей и рисками. Некоторые из рисков действительно характерны для деятельности самих компаний, однако есть и такие, которые вызваны недостатком информации, отсутствием точных сведений об отдаче капиталовложений. Одной из причин информационной недостаточности является отсутствие стандартизированной финансовой отчетности.

Цель реформирования системы бухгалтерского учета в Казахстане - приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности.

Задачи реформы заключаются в следующем:

- сформировать систему стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов;

- обеспечить увязку реформы бухгалтерского учета с основными тенденциями гармонизации стандартов на международном уровне;

- оказать методическую помощь организациям в понимании и внедрении реформированной модели бухгалтерского учета.

Изменения в системе бухгалтерского учета и финансовой отчетности были направлены на обеспечение формирования информации о финансовом положении и финансовых результатах деятельности хозяйствующих субъектов, полезной заинтересованным пользователям.

Проблема данного исследования носит важный и системный характер в современных условиях. Об этом свидетельствует частое изучение поднятых вопросов, что и составляет актуальность темы дипломной работы.

Тема дипломной работы «Консолидированная финансовая отчетность» изучается на стыке сразу нескольких взаимосвязанных дисциплин. Для современного состояния науки характерен переход к глобальному рассмотрению проблем тематики «Консолидированная финансовая отчетность».

Вопросам исследования посвящено множество работ. В основном материал, изложенный в учебной литературе, носит общий характер, а в многочисленных монографиях по данной тематике рассмотрены более узкие вопросы проблемы «Консолидированная финансовая отчетность». Однако, требуется учет современных условий при исследовании проблематики обозначенной темы.

Целью исследования дипломной работы является изучение темы «консолидированная и финансовая отчетность» с точки зрения новейших отечественных и зарубежных исследований по сходной проблематике.

В рамках достижения поставленной цели автором были поставлены и решены следующие задачи:

- указать понятие и сущность консолидированной финансовой отчетности;

- выявить состав, структуру и принципы подготовки консолидированной

и отдельной финансовой отчетности;

- показать методику консолидации;

- дать организационно – экономическую характеристику ТОО «Astana Motors»;

- показать порядок составления консолидированной финансовой отчетности;

- выявить перспективы развития консолидированной финансовой отчетности в Республике Казахстан;

- указать источники информации и методические приемы финансового анализа.

Объектом исследования дипломной работы является ТОО «Astana Motors».

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ

1.1 Сущность и значение консолидированной финансовой отчетности

Концепции финансового учета, на которых базируются GAAP и концепции учета (совокупность концепций) МСФО являются неотъемлемой частью стандартов учета и отчетности, потому, что представляют собой основание (базу) «пирамиды» под названием «финансовая отчетность организации», вершина которой - цель - предоставление внешним пользователям полезной информации о финансовом положении организации, результатах деятельности, изменениях в финансовом положении.

В условиях рыночных отношений стабильное положение любой организации характеризуется финансовой устойчивостью, мерой которой служит его финансовое состояние. Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Именно финансовое состояние определяет конкурентоспособность организации, ее потенциал в деловом сотрудничестве, позволяет оценить степень гарантий экономических интересов, как самой организации, так и ее настоящих и потенциальных партнеров по финансовым и другим отношениям.

Главным источником информации о финансовом состоянии, финансовых результатах деятельности любого хозяйствующего субъекта является бухгалтерская отчетность организации.

В системе МСФО используется понятие «финансовое положение организации», которое определяется величиной трех элементов информации, характеризующих финансовое положение организации (цель формирования финансовой отчетности в соответствии с МСФО). Наличие всего трех элементов информации о финансовом положении организации при условии, что они сформированы в соответствии с определениями этих элементов информации, делает понятной как составителям, так и пользователям финансовой отчетности информацию, содержащуюся в такой отчетности с точки зрения полезности такой информации для инвесторов (одна из задач, посредством решения которой достигается цель формирования финансовой отчетности по МСФО).

Консолидированная отчетность составляется в целях установления характера влияния на финансовое состояние кредитных организаций их вложений в капиталы других юридических лиц, операций и сделок с этими юридическими лицами, возможностей управлять их деятельностью, а также в целях определения совокупной величины рисков и собственных средств (чистых активов) банковской или консолидированной группы. Консолидированная отчетность составляется и представляется головными кредитными организациями банковских (консолидированных) групп [4, с. 12].

Понятие отдельная финансовая отчетность встречается во многих международных стандартах финансовой отчетности, но толкование этого термина дано в МСФО 27 «Консолидированная и отдельная финансовая отчетность». Дополнительные пояснения приводятся в МСФО 28 «Инвестиции в ассоциированные организации» и МСФО 31 «Участие в совместной деятельности».

Отдельная финансовая отчетность обычно является дополнением к консолидированной, а также к отчетностям тех организаций, в которых учет инвестиций в зависимые компании ведется методом долевого участия или где участие в совместной деятельности определяется на пропорциональной основе (параграф 5 МСФО 31). Однако согласно МСФО составлять отдельную финансовую отчетность в дополнение к вышеназванным отчетностям необязательно. Это обычно требуется законодательством страны, в которой компания осуществляет свою деятельность [8, с.25].

Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28.02.2007г. № 234 – 3 регламентирует следующее:

1.2 Состав, структура и принципы подготовки консолидированной финансовой отчетности

Логическим продолжением процесса составления финансовой отчетности являются ее анализ и экономическая интерпретация основных показателей отчетности с целью оценки финансово-экономического состояния организации. В данной части дипломной работы представлены базовые алгоритмы экономического анализа, информационной основой которых является финансовая отчетность организации. Более полное изложение методик экономического анализа представлено в специальной литературе.

Анализ финансовой отчетности состоит из нескольких этапов, при этом в зависимости от целей анализа некоторые виды анализа могут не выполняться, а другие, наоборот, должны выполняться более углубленно с привлечением дополнительных источников информации. Предварительный анализ финансовой отчетности дает представление о качестве используемой информации и формирует общую оценку динамики организации и состоятельности бизнеса.

Анализ финансового состояния организации предназначен для углубленной оценки ликвидности, платежеспособности и финансовой устойчивости организации через оценку ликвидности баланса, установление типа финансовой устойчивости организации, расчет соответствующих коэффициентов.

Анализ финансовых результатов и деловой активности должен дать оценку привлекательности бизнеса для собственников, а также оценить эффективность менеджмента. При этом анализируется качество прибыли, источники ее формирования и направления использования; посредством коэффициентов рентабельности оценивается уровень прибыльности. Важным элементом анализа является оценка притоков и оттоков денежных средств в разрезе текущей, инвестиционной и финансовой деятельности.

Анализ ресурсов организации заключается в оценке трудовых, материальных и финансовых ресурсов организации. В процессе анализа дается оценка качеству и производительности используемых ресурсов, а также ресурсоемкости производимой продукции.

1.3 Методика консолидации

В настоящее время возрастает роль корпоративной отчетности особого вида - консолидированной финансовой отчетности. Причины хорошо известны: глобализация бизнеса, укрупнение корпораций вследствие слияний и приобретений, преодоление государственных границ и развитие транснациональных корпораций, активный выход компаний на международные фондовые рынки. Методология консолидации достаточно сложна, но в то же время логична и оправдана, поскольку она вытекает из экономической сущности бизнеса и роли отчетности как информационной базы для принятия решений (в этом отношении методологию консолидации можно считать закономерным продолжением «обычного» учета).

2 АНАЛИЗ СОДЕРЖАНИЯ КОНСОЛИДИРОВАННОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ ТОО «ASTANA MOTORS»

2.1 Организационно – экономическая характеристика ТОО «Astana Motors»

ТОО «Astana Motors» является юридическим лицом по законодательству Республики Казахстан и осуществляет свою деятельность в соответствии с Гражданским кодексом Республики Казахстан, и иными нормативными правовыми актами Республики Казахстан, а также Уставом и Кодексом корпоративного управления и другими документами.

ТОО «Astana Motors» приобретает статус юридического лица с момента государственной регистрации в органах юстиции Республики Казахстан. Финансовая и производственная деятельность осуществляется на основе хозяйственной самостоятельности. ТОО «Astana Motors» имеет самостоятельный баланс, банковские счета, в том числе валютные, печать с указанием полного фирменного наименования на государственном и русском языках, товарный знак и может иметь иную символику, образцы, которой утверждаются и регистрируются в установленном порядке, а также штампы на государственном, русском языках, фирменные бланки и другие реквизиты.

ТОО «Astana Motors» (1993) (бизнес продажи и сервисного обслуживания автомобилей) от мировых брендов: BMW, Toyota, Nissan, Subaru и Hyundai [3].

В настоящее время продажи осуществляются в 12 городах: Астана, Алматы, Актау, Атырау, Актобе, Караганда, Костанай, Усть-Каменогорск, Павлодар, Семипалатинск и Шымкент.

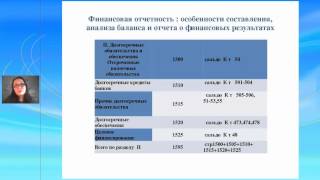

Для финансового анализа наибольший интерес представляют следующие формы отчетности:

- форма № 1 (бухгалтерский баланс) – характеризует финансовое положение предприятия на определенную дату, содержит подробную характеристику ресурсов. В активе ресурсы представлены по составу и направлениям использования; в пассиве – по источникам формирования.

- форма № 2 – отчет о прибылях и убытках - отражает формирование финансового результата деятельности предприятия. Содержит различные показатели доходов, расходов, прибыли. Отчет составляется ежеквартально и содержит информацию за определенный промежуток времени.

Основные формы отчетности бухгалтерского учета неудобны для использования в аналитических целях. Их целесообразно привести в более наглядный вид. Для этого необходимо составить агрегированный баланс.(табл. 1)

Таблица 1

Агрегированный баланс, тыс. тенге

2.2 Составление консолидированной финансовой отчетности группы компаний ТОО «Astana Motors»

Сегодня в Казахстане, как и во всем мире, многие предприятия работают в рамках группы компаний. ТОО «Astana Motors» не исключение и также обязано составлять отдельную финансовую отчетность. Также может составляться консолидированная отчетность, то есть единая финансовая отчетность всего холдинга. Согласно МСФО 27 сводную финансовую отчетность должны составлять компании (материнские компании), которые контролируют деятельность других фирм (дочерних). Как правило, считается, что одна компания контролирует другую, если она прямо или косвенно (через другие компании) владеет более чем половиной голосующих акций этой фирмы. В целом процесс формирования сводной отчетности представляет собой построчное сложение данных финансовых отчетов компаний, входящих в группу, с одновременным исключением из итоговых показателей внутригрупповых операций. Однако не все так просто. Процедура составления консолидированной отчетности включает несколько аспектов, на которые следует обратить особое внимание.

Составление финансовой отчетности в ТОО «Astana Motors» связано с некоторыми методологическими проблемами. Данные проблемы могут быть вызваны, трансформацией отчетности составленной в соответствии с казахстанскими стандартами бухгалтерского учета в стандарты МСФО, определением гудвилла (деловой репутации) и доли меньшинства, исключением внутригрупповых операций. Также проблемы связаны с недостаточной квалификацией персонала финансовых служб. Наиболее целесообразным решением данных проблем является привлечение специалистов аудиторских фирм [21, с.45].

Составим консолидированный баланс группы компаний, где материнской является компания «Astana Motors».

В различные момент времени в прошлом компания «Astana Motors» приобрела:

- 80% обыкновенных акций компании «Astana Motors Astana» за 515242,98 тыс. тенге;

- 80% обыкновенных акций совместного предприятия «Hyundai Center Kazakhstan» за 264327,51 тыс. тенге;

- 20% обыкновенных акций компании «Astana Motors Leasing» за 110000 тыс. тенге.

Компании «Astana Motors Astana», «Hyundai Center Kazakhstan» и «Astana Motors Leasing» являются дебиторами компании «Astana Motors», по состоянию на 31.12.2010 г. их задолженности составляют соответственно 49747,64 тыс. тенге, 16154,62 тыс. тенге и 15714,28 тыс.тенге.

Предполагается, что:

- акционерный капитал компаний не изменялся с течением времени:

- все балансовые статьи оценены по их справедливой стоимости;

- переоценка гудвила не производиться.

Балансовые отчеты компаний по состоянию на 31.12.2011 (с учетом операции по приобретению) (табл. 1). Требуется составить балансовый отчет группы компаний по состоянию на 31.12.2010.

Шаг 1. Определение структуры группы

Группа включает в себя:

- материнскую компанию «Astana Motors»:

- дочернюю компанию «Astana Motors Astana» (доля владения 80%, применяемый метод консолидации - полная консолидация);

- совместная компания «Hyundai Center Kazakhstan» (доля владения 80%, применяемый метод консолидации – пропорциональная консолидация);

- зависимую компанию «Astana Motors Leasing» (доля владения 20%, применяемый метод консолидации – метод долевого участия).

Таблица 5

Балансовые отчеты компаний по состоянию на 31.12.2010, тыс. тенге

Шаг 2. Элиминирование внутренних операций.

После элиминирования внутригрупповой задолженности и корректировки инвестиций компании «Astana Motors» соответствующие балансовые статьи примут следующий вид (табл. 6):

Таблица 6

Корректировка инвестиций компании «Astana Motors», тыс. тенге

Примечания: Что касается внутригрупповой задолженности компании «Hyundai Center Kazakhstan» (16154,62 тыс. тенге), то ее пропорциональная (80%) часть вычитается из суммы дебиторской задолженности компании «Astana Motors», компания «Astana Motors Astana» 100% задолженности (5007900,32 тыс. тенге - 1274400,13 тыс. тенге -1001580,06 тыс. тенге = 2731920,13 тыс. тенге). Элиминирование дебиторской и кредиторской задолженности при методе долевого участия не применяется («Astana Motors Leasing»).

Шаг 3. Расчет гудвила.

Гудвил рассчитывается как сумма двух составляющих:

- гудвила, возникающего при инвестициях в дочернюю компанию;

- гудвила, возникающего при инвестициях в совместное предприятие;

Расчет гудвила, возникающего при инвестициях в дочернюю компанию (табл. 7).

Таблица 7

Расчет гудвила при инвестициях в дочернюю компанию, тыс. тенге

Общая сумма гудвила составляет 103048,59.

Шаг 4. Расчет инвестиций в зависимые компании.

Общая сумма инвестиций в зависимую компанию рассчитывается как сумма первоначальной инвестиции и доля компании – инвестора в приросте чистых активов (численно равен приросту нераспределенного капитала) зависимой компании за период с даты приобретения доли владения (табл. 5).

Таблица 9

Расчет инвестиций в зависимые компании, тыс. тенге

Шаг 4. Расчет доли меньшинства.

Доля меньшинства определяется только для дочерней компании («Astana Motors Astana»), как доля прочих (отличных от «Astana Motors») акционеров компании «Astana Motors Astana» в ее чистых активах по состоянию на отчетную дату.

В данном случае доля меньшинства составляет 20% * (1033220,21 тыс. тенге (уставной капитал) + 2447260,26 тыс. тенге (нераспределенный доход))=696096,09 тыс. тенге

Шаг 5. Расчет накопленного капитала группы.

Накопленный капитал группы складывается из накопленного капитала компании «Astana Motors» по состоянию на отчетную дату и долей компании «Astana Motors» в приросте накопленного за период с момента приобретения (инвестирования) (табл. 10).

Таблица 10

Расчет накопленного капитала группы, тыс. тенге

Шаг 6. Формирование консолидированного балансового отчета.

Постатейное формирование консолидированного балансового отчета дает следующие результаты:

- основные средства: 5082029,48 тыс. тенге + 18214532,22 тыс. тенге + 9317545,72 тыс. тенге * 80% =30750598,27 тыс. тенге;

- нематериальные активы: 140385,59 тыс. тенге + 154274,63 тыс. тенге + 80% * 303762,57 тыс. тенге =537670,27 тыс. тенге;

- гудвил (по результатам шага 3): 103048,596 тыс. тенге;

- инвестиции в зависимые компании: 127 130,05 тыс. тенге;

- инвестиции: 478356,37 тыс. тенге + 347798,15 тыс. тенге + 80% * 2874500,53 тыс. тенге = 960 176,2 тыс. тенге;

- дебиторы: 2731920,13 тыс. тенге + 3505500,52 тыс. тенге + 80% * 2874500,53 тыс. тенге = 8537021,07 тыс. тенге;

- запасы: 344720,22 тыс. тенге + 3675120,49 тыс. тенге + 80% * 771780,12 тыс. тенге = 4637264,80 тыс. тенге;

- денежные средства: 202590,25 тыс. тенге + 425440,44 тыс. тенге + 80% * 542440,16 тыс. тенге = 1061982,82 тыс. тенге;

- акционерный (уставной) капитал: 21697600,64 тыс. тенге (только акционерный капитал компании «Astana Motors»;

- накопленный капитал (нераспределенный доход): 7715666,46 тыс. тенге (по результатам шага 5);

- кредиторы: 2023540,44 тыс. тенге + 1379059,98 тыс. тенге + 80% * 1084410,22 тыс. тенге = 4270128,59 тыс. тенге.

Итоговый консолидированный балансовый отчет группы компаний по состоянию на 31.12.2010 г. выглядит следующим образом (табл. 7).

Таблица 11

Консолидированный балансовый отчет группы компаний по состоянию на 31.12.2010 г. тыс. тенге

2.3 Перспективы развития консолидированной и отдельной финансовой отчетности в Республике Казахстан

В условиях мировой глобализации все большее значение приобретает необходимость обеспечения конкурентоспособности экономики Республики Казахстан, определяемой главным приоритетом в предстоящий период Президентом страны. При этом глава государства отмечает, что вопросы выживания для казахстанской экономики остались позади, а впереди только выбор наиболее прогрессивного мирового опыта для процветания и стабильного развития.

Необходимо отметить, что одним из главных атрибутов конкурентоспособности и транспарентности экономики является соответствие системы бухгалтерского учета и финансовой отчетности международным стандартам. И это не потому, что переход на МСФО – это директивная норма, навязываемая определенными международными финансистами, а современный стиль, необходимый для всеобщего и единообразного понимания финансовой отчетности, служащей основой для интеграции капитала, ускоренного развития экономики.

3 ПРОБЛЕМЫ ФОРМИРОВАНИЯ И АНАЛИЗА КОНСОЛИДИРОВАННОЙ ОТЧЕТНОСТИ

3.1 Обеспечение сопоставимости показателей консолидируемой отчетности

Типовые проблемы, с которыми сталкиваются предприятия в процессе формирования кон¬солидированной отчетности, могут быть подразделены на методологические и организаци¬онные.

Методологические проблемы возникают на этапе непосредственного формирования консо¬лидированной финансовой отчетности. Несмотря на то, что их круг довольно индивидуа¬лен, можно выделить наиболее типичные задачи, к которым относятся:

- обеспечение сопоставимости показателей консолидируемой отчетности;

- мультивалютность (отражение показателей, применяемых для консолидации отчетно¬сти, в единой валюте);

- трансформация отчетности, составленной в соответствии c казахстанскими бухгалтерски¬ми стандартами, в стандарты МСФО или US GAAP;

- определение доли меньшинства в группах со сложной структурой.

Что касается основных организационных задач, то можно выделить две группы:

- сбор и структурирование данных, необходимых для консолидации;

- организация процесса непосредственной консолидации, включая разработку регламента формирования консолидированной отчетности, который должен учитывать все необхо¬димые процедуры, а также документооборот и правила оформления результатов каждо¬го этапа консолидации.

Кроме того, в самостоятельную группу задач, имеющих отношение к консолидации, можно выделить задачи по рациональному использованию консолидированной отчетности.

Современные финансово-промышленные группы, как правило, являются транснациональ¬ными, в их состав входят предприятия, находящиеся в разных странах. В связи с этим при¬обретает актуальность проблема пересчета показателей отчетности предприятий группы в валюту материнской компании (или в иную валюту, используемую группой для формиро¬вания консолидированной отчетности).

Правила пересчета валют отражены в МСФО 21 «Влияние изменений валютных курсов» При пересчете финансовой отчетности зарубежной дочерней компании выполняются сле¬дующие процедуры:

- статьи активов и обязательств дочерней компании пересчитываются по курсу на конец периода;

- статьи доходов и расходов дочерней компании пересчитываются по среднему курсу за период. Исключение составляют случаи, когда дочерняя компания расположена в стра¬не с гиперинфляционной экономикой, в этом случае статьи дохода и расходов пересчитываются по курсу на конец периода;

- статьи капитала и нераспределенной прибыли пересчитываются по курсам на дату со¬вершения операций.

3.3 Трансформация отчетности

Трансформация отчетности с целью ее представления по правилам общепризнанных стан¬дартов (МСФО или US GAAP) в настоящее время весьма распространена в Казахстане. Многие казахстанские предприятия и группы компаний имеют иностранных акционеров, которые обычно больше доверяют отчетности, сформированной по общепризнанным правилам. Кроме того, на большинстве зарубежных финансовых рынков, представление отчетности, составленной по общепризнанным стандартам, является обязательным условием допуска ценных бумаг к листингу.

Существуют также некоторые взаимосвязи между бухгал¬терским и налоговым законодательством, результатом которых является использование от¬дельных показателей бухгалтерского учета для исчисления налоговой базы и осуществления налогового контроля. Таким образом, для получения бухгалтерской отчетности, состав¬ленной по стандартам МСФО или US GAAP, казахстанским предприятиям необходимо либо вести параллельный учет (по казахстанским правилам, плюс по правилам международных стандартов), либо производить трансформацию отчетности.

3.4 Определение доли меньшинства

Доля меньшинства - это часть чистых активов группы, принадлежащих (находящихся в собственности) миноритарным акционерам. Как правило, расчет доли меньшинства в груп¬пе с простой организационной структурой не вызывает затруднений. Процент чистых акти¬вов, принадлежащих меньшинству, рассчитывается по формуле: «100% минус доля владе¬ния группы в дочернем предприятии». Например, при структуре, приведенной на рисунке 1, доля меньшинства составляет 40% от чистых активов (исключая прибыль дочернего пред¬приятия на момент его приобретения).

3.5 Автоматизация формирования консолидированной отчетности

Формирование консолидированной отчетности является технически и методологически сложным процессом, поэтому современное решение задач консолидации в мировой практике тесно связано с применением информационных технологий. Системы, в которых пользователь может выполнять консолидацию, условно разделяются на два класса — надстройки к бухгалтерским системам и профессиональные системы консолидации. В настоящее время надстройки в том или ином виде разработаны практически ко всем имеющимся на рынке бухгалтерским системам. Тем не менее, функциональность этих программных продуктов несопоставима с возможностями специализированных системам консолидации, и поэтому мы не будем останавливаться на них подробно и перейдем к рассмотрению специализированных систем.

Подводя итоги дипломной работы на тему: «Консолидированная финансовая отчетность: анализ содержания и аудит», можно сделать следующие выводы:

1) Финансовая отчетность - это единая система данных об имущественном и финансовом положении организации и о результатах ее финансово-хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Консолидированную отчетность представляют объединения (корпоративные группы) без образования юридического лица, включающие материнские (холдинговые) компании и контролируемые ими дочерние компании. Понятие отдельная финансовая отчетность встречается во многих международных стандартах финансовой отчетности, но толкование этого термина дано в МСФО 27 «Консолидированная и отдельная финансовая отчетность».

2) Логическим продолжением процесса составления финансовой отчетности являются ее анализ и экономическая интерпретация основных показателей отчетности с целью оценки финансово-экономического состояния организации. Анализ финансовой отчетности состоит из нескольких этапов, при этом в зависимости от целей анализа некоторые виды анализа могут не выполняться, а другие, наоборот, должны выполняться более углубленно с привлечением дополнительных источников информации. Предварительный анализ финансовой отчетности дает представление о качестве используемой информации и формирует общую оценку динамики организации и состоятельности бизнеса.

3) ТОО «Astana Motors» представляют собой холдинг, состоящие из большого количества отдельных юридических лиц. Это предполагает подготовку консолидированной отчетности, то есть составление финансовой отчетности группы, как единой компании. Основными пользователями сводной отчетности являются владельцы и инвесторы. Именно эта отчетность может объективно и правдиво показать, что представляют собой их инвестиции. Составление консолидированной отчетности в соответствии с международными стандартами регламентируется МСФО 27 «Консолидированная и отдельная финансовая отчетность» и МСФО 3 «Объединение предприятий». Процесс консолидации представляет собой объединение аналогичных статей активов, обязательств, капитала, доходов и расходов балансов и отчетов о прибылях и убытках материнской компании и ее дочерних обществ.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1 Послание Президента Республики Казахстан Н.А. Назарбаева народу Казахстана 2010. Новое десятилетие - новый экономический подъем. Новые возможности Казахстан.

2 Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28.02.2007г. № 234 – 3.

3 Мощенко Н.П. Международные стандарты учета и финансовой отчетности: Учебное пособие. - М. Финансы и статистика, 2007.-272с.

4 Положение о консолидированной отчетности //Ведомости Национального Банка, 30.07.2002, № 191-П.

5 Булатов М.А.Теория бухгалтерского учета: Учебное пособие. - 3-е изд. перераб. и доп. - М. Издательство «Экзамен», 2005.-256с.

6 Соколова Е.С. Финансовая отчетность. Московский международный институт эконометрики, информатики, финансов и права. - М. 2004.-83с.

7 Бабаев Ю.А. Комиссарова И.П. Бородин В.А. Бухгалтерский учет: Учебник для студентов вузов. - 2-е изд. перераб. и доп. - М. ЮНИТИ-ДАНА, 2005.- 527с.

8 Завалишина И. Толковый словарь МСФО: Финансовая отчетность //МСФО. Практика применения, 2008, № 2.

9 Лытнева Н.А. Малявкина Л.И. Федорова Т.В. Бухгалтерский учет: Учебник. - М. ФОРУМ: ИНФРА-М, 2006.-496с. - (Профессиональное образование).