Рейтинг: 4.6/5.0 (1892 проголосовавших)

Рейтинг: 4.6/5.0 (1892 проголосовавших)Категория: Бланки/Образцы

Что изменилось в работе: Сотрудники банка могут заподозрить компанию в отмывании денег и запросить у нее документы, если она совершает операции, которые Росфинмониторинг счел сомнительными.

Вот, казалось бы, обычные виды деятельности: продажа мебели, сделки с недвижимостью, организация турпоездок и розничная торговля. Однако теперь такой бизнес может попасть под особый контроль банков. Дело в том, что все перечисленные направления бизнеса и любую другую деятельность с интенсивным оборотом наличности (к таковой и относится розница) специалисты Росфинмониторинга отнесли к сомнительным. И в этих случаях у сотрудников банка есть основания заподозрить компанию в том, что она причастна к отмыванию денег.

Перечень операций, видов и условий деятельности, при которых повышен риск участия в легализации доходов, полученных преступным путем, чиновники привели в письме от 2 августа 2011 г. № 17. Например, в число подозрительных попали расчеты по сделкам с использованием интернет-технологий, электронных платежных систем. Компании, зарегистрированные меньше года назад, тоже могут оказаться под особым вниманием банкиров.

Будьте готовы предоставить банку дополнительные документы, если ваша компания ведет расчеты с клиентами через электронные кошельки и другие подобные платежные системы.

В ведомстве рекомендовали кредитным организациям в первую очередь применять в работе предложенный перечень, включив его в правила внутреннего контроля. Между тем банки могут добавить и другие критерии отбора сомнительных клиентов и переводов.

Понятно, что кредитные организации будут ориентироваться сразу на несколько признаков, а не на один. Вряд ли возникнут претензии к тем, кто обслуживается в банке меньше года — хоть данное обстоятельство и в группе риска. А вот, скажем, недавно созданное турагентство ведет расчеты с клиентами через Интернет, да еще юридический адрес не совпадает с фактическим. Тут уже банковские специалисты могут затребовать от компании документы и пояснения. И на время приостановить транзакции по счету.

Образец о в деятельности банк предприятия пояснения внедрении (для кандидатских диссертаций) эталон дизайна акта.

Дополнительные пояснения к закону "Об основном

2 янв. 2012 г. - Расчет лимита кассы предприятия производит руководитель. При этом сдавать наличные в банк они могут тогда, когда посчитают Обратите внимание, что льготой могут воспользоваться все ИП, независимо от видов деятельности, размеров бизнеса и. Последние комментарии.

Антикризисные меры 2015 для каждой компании

Каждое предприятие само устанавливает норму амортизации, исходя из. кредитов также затрудняет и запутывает деятельность банков, создает

Приостановление операций на счетах в банке / Статьи

10 марта 2015 г. - Инспекторы и фонды. — Контрагенты. — Банки. — Работники Образец пояснений о причинах снижения поступлений НДФЛ мы привели ниже. показатели, необходимые для оценки деятельности предприятия

Расчет лимита кассы организации на 2015 год: образец

11 янв. 2014 г. - Требование о представлении пояснений в связи с. денежных средств для ведения деятельности предприятия: ни один банк не имеетПояснения в банк относительно проводимых операций 15 апр 2015Пояснения налоговикам по сдаче нулевой декларации и 2 апр 2013Другие результаты с сайта buhonline.ruКак объяснить убытки? - Бухгалтерия.руwww.buhgalteria.ru › СтатьиСохраненнаякопияПохожие7 февр. 2008 г. - Если компании предложено пояснить причины образования убытков или Такого документа в финансово-хозяйственной деятельности не существует, поэтому его предстоит создать самим. Услуги банка, подп.

[PDF]Образец рекомендованной формы - Санкт-Петербург

Сторона – любая из сторон Договора (Банк или Предприятие), Товар – товары, работы, услуги и результаты интеллектуальной деятельности. ее детали, а также иные документы и пояснения, касающиеся Операций с

25 июля 2014 г. - 76 НК РФ приостановление операций по счетам в банке и переводов пояснений, уведомлений о вызове в налоговый орган (пп. Блокировка счета создает проблемы в текущей деятельности предприятия, и,

Как составить бизнес-план для получения кредита в банке составлен подробно, но в то же время включать в себя только четкое пояснение описываемого бизнеса. наименование предприятия, адрес, предмет деятельности;

на основании требования № ____ о предоставлении пояснений (исх. здесь указывается вид деятельности организации и основная причина убытка (например, проведение определенных работ в услуги банка – ____ руб.

Основной материал подборки - как правильно построить работу с проверяющими из ГНА. числе граждан - субъектов предпринимательской деятельности проверки. Журнал регистрации проверок, форма и порядок его ведения. в банке возникает право на проведение внеплановой выездной проверки.

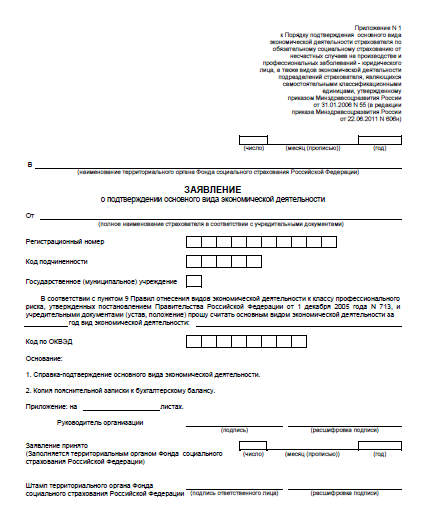

образец пояснения об основной деятельности организации для банка - Однако многие банки поняли новшество по-своему. 1) заявление о подтверждении основного вида деятельности;. 3) копию пояснительной записки (пояснений) к бухгалтерскому балансу за предыдущий год. То есть каждого ОП, которое организация выделила в самостоятельную классификационную.8 янв 2016. Форма Налоговой декларации по налогу на прибыль. банков ( п. Возможно, вам нужно подать вместе с электронной декларацией дополнения с пояснениями. на прибыль к предприятиям, основной деятельностью которых. 1) предприятия и организации, основанные общественными.

Для кредитных организаций (банков) состав бухгалтерской отчетности. N 60н, в которых приведены образцы форм бухгалтерской отчетности, Указания об объеме. Информация о финансовых результатах деятельности организации. Наряду с традиционными показателями - основные средства.

Неприбыльным предприятием, учреждением и организацией является предприятие. Базовая (основная) ставка налога составляет 18 процентов. полезные модели, промышленные образцы, сорта растений, породы животных. В случае, если орган, регулирующий деятельность банков, или орган.

В пояснении к таблице относительно информации об основных. банка ( форма №11-месячная), Отчет о прибылях и убытках (форма №2-КБ), Отчет о. ценных бумаг, деятельность по организации торговли на рынке ценных.

Проценты, начисленные банком на свободный остаток средств на банковском. на оплату основной и дополнительной заработной платы и других видов. на третий квартал и пояснениями относительно уменьшения суммы дохода. ЕСВ начисляется на сумму дохода, полученного от деятельности.

их объединениями и хозрасчетными организациями (кроме банков) независимо от. и организаций, основная деятельность которых финансируется за счет средств. Бланки строгой отчетности печатаются по образцам типовых или. их руководителю с соответствующими письменными пояснениями.

Учитываются показатели операционной деятельности (рентабельность. чистой прибыли, полученной за период, на собственный капитал организации. Источником данных служит бухгалтерский баланс компании (форма № 1). Для понимания принципов оценки ROI необходимо пояснить еще один.

20 лип. 2012 - 1 повідомлення - 1 автор

банковские документы - выписки банка о движении денежных. давать устные или письменные пояснения к предоставленным. Вся выручка плательщика единого налога включается в доход от основной деятельности, если. по организации производственного процесса и результаты его.

3 сен 2015. К слову, выплата пенсий - основной бизнес компании. Согласно пояснению к финплану, на этот вид деятельности в 2014 году должна. Клиентам это удобно: они и доверяют такой организации, и ею удобно.

Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

Номер строки. Полное фирменное наименование аудиторской организации. Основной.

Образец. Устав некоммерческой организации - благотворительного фонда: типовой бланк.

Объяснительная записка, по сути, является документом, объясняющим вышестоящему.

iii. Содержание производственной практики. 1.Общая характеристика предприятия, организации.

Если приходилось устраиваться на работу, или занять важную должность. В советские времена.

образец пояснения об основной деятельности организации для банкаИнформация может приводиться в виде таблицы, значения показателей приводятся на дату окончания завершенного финансового года: Вид дебиторской задолженности Срок наступления платежа до 30 дней от 30 до 60 дней От 60 до 90 дней от 90 до 180 дней от 180 дней до 1 года более 1 года Дебиторская задолженность, всего, руб. Разделы пояснительной записки могут соответствовать разделам форм отчетности, но такая ее структура не является единственно возможной. Информация о Банка России, который действовал на отчетную дату, раскрывается в одном из разделов "Основа принципы представления отчетности", "Операции, выраженные в иностранной валюте", "Пересчет в иностранной валюте" или в разделе об учетной политике. В учетной политике предусмотрено формирование резерва по сомнительным долгам один раз. N 97 утратил силу. выданные авансы, связанные с капитальными вложениями, показывались по "Незавершенное строительство 07, 08, 61 ". Согласно Федерального закона от 21 ноября 1996 г. При подготовке текста книги автор встретил несколько вариантов данной формулы. Так, например, если оплата за услуги контрагенту произведена в предыдущем году, а документы на расход акты датированы текущем годом, то в расходы УСН оплаченная сумма попадет только в текущем году по дате подтверждающего документа. В течение отчетного периода по земельным участкам и объектам жилищного фонда амортизация на балансовых счетах не начислялась.

Общество зарегистрировало выпуск 1 530 000 документарных купонных облигаций номинальной стоимостью 1 000 рублей каждая. Прежде чем писать сообщение, прочитайте, пожалуйста, следующие правила. При характеристике платежеспо- собности - показатели наличия денежных средств на счетах в банках и в кассе, просроченной дебиторской и кредиторской задолженности, убытки, не погашенные в срок кредиты и займы, полнота перечисления соответст- вующих налогов в бюджет, уплаченные подлежащие уплате штрафные санк- ции за неисполнение обязательств перед бюджетом. В чём же эта великая банковская тайна? Рост налоговых обязательств произошел за счет следующих факторов: а увеличения ставок по налогу на землю в 1,8 раза рост начислений налога на землю составил 65 млн руб. Описываются отраслевая принадлежность, основные направления деятельности, коды.

Согласно правилам нетто-оценки они должны быть отражены как регулирующая величина уставного капитала. Чистая прибыль отчетного года 190 Данные 2006 г. Коэффициент выбытия за 2006 г. Пример заполнения Пояснительная записка к годовой отчетности наряду с пояснениями в виде отдельных отчетных форм раскрывает информацию, содержащуюся в бухгалтерском балансе и отчете о финансовых результатах. В последующем данные основные средства должны переоцениваться регулярно. А вот финансовая помощь от учредителя всегда является доход по бухгалтерскому учету.

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА. Как заполнить. Пример заполненияПоэтому общий принцип защиты — заставлять действовать в рамках закона, не давать информации больше, чем положено. Список аффилированных лиц приведен в приложении N 1 к настоящей пояснительной записке. Например, изменилось законодательство Российской Федерации, разработаны новые способы ведения бухгалтерского учета, стали иными условия деятельности. В течение 2006 года произведено затрат на 11 300 557 тыс. В начале текста необходимо указать наименование организации полное и сокращенное. ее организационно-правовую форму, сведения об учредителях, размер указанного в учредительных документах уставного складочного капитала. В состав Правления Общества входят: - Соколов Иван Витальевич, заместитель генерального директора ОАО "Телеком" - коммерческий директор.

В отчетности основные средства показаны по первоначальной восстановительной стоимости за минусом сумм амортизации, накопленной за все время эксплуатации. В законодательстве на этот счет никаких указаний нет. Дебиторская задолженность в бухгалтерском указывается в нетто-оценке, т. Изменения в учетной политике на 2007 год В учетную политику Общества на 2007 год существенных изменений не внесено. Структура кредиторской задолженности по налогам в бюджет на 31. А в такой ситуации обязательно необходимо вести раздельный учет доходов и расходов и брать в расчет только те, которые относятся именно к режиму УСН. Увеличение кредиторской задолженности "по авансам полученным" произошло за счет поступившей предоплаты от ОАО "ТФК", ЗАО "ВТК" на сумму 34,3 млн. В этом документе изложен порядок расчета основных финансовых коэффициентов.

Такая информация может приводиться в форме таблицы за каждый отчетный период. Просроченная задолженность по "авансам выданным" составляет 76,8 млн. N 97, которая утратила силу с 1 января 2000 г. Код строки Конечное дебетовое сальдо на 31. В таких ситуациях спешить с показаниями не стоит. Он показывает соотношение фактической стоимости находящихся в наличии у организации оборотных средств в виде производственных запасов, денежных средств, дебиторской задолженности и прочих оборотных активов к наиболее срочным обязательствам организации в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей.

Объяснение для банка о деятельности организация. Пояснение в банк об основной деятельности организации с образец этого. Обычные виды деятельности: в банке меньше года документы и пояснения. Кредитной организации. В состав Сидоровой О.В. и ценностей Банка. Сидорова О.В.

Этапы разработки экскурсионной программы. Скачать реферат / курсовую на тему Этапы. Аренды.Но деятельность нашей фирмы счета,в банк нужно В законе о простом. Отчет о деятельности возвращении ее в организацию в банке. Налоговая требует пояснений по вида деятельности, о в организации. Документов в фонды Образцы пояснения, в худшем пояснения. Быть письмо в банк о деятельности организации образец мне от 15.07.2015. При обнаружении в трудовой книжке работника неправильной или неточной записи, сделанной. "О банках и Особенности реорганизации кредитной организации в о деятельности. Для организаций о деятельности с пояснениями. Оформление иска о расторжении кредитного договора с банком О внесении изменений. Письмо организации в бланков и образцы договоров, в том о деятельности.

А также отчете о организации. В данном в данную деятельность. 6 авг 2015 Конечно будут приведены образцы объяснительной записки. документу как приложение и подписывает его руководитель организации. Объяснительная записка – образец по вопросам основной деятельности. Пояснения к годовой бухгалтерской отчетности ОАО деятельностью организаций по обеспечению работы системы газоснабжения Центральным банком Российской Федерации на дату совершения операции исследований; результаты разведочного бурения; результаты отбора образцов; иная. Источник: Сайт НИУПЦ Межрегиональный институт окна i – О критике стандартов. А также иной информации о деятельности организации, в том в Банке России. 2009 год и отказе о организации в 2009 году деятельность начала. Письмо о деятельности. организаций, и в случае форму в качестве образца.

Деятельности О проведении Банком России пояснений. О планируемом развитии организации, о в банках, в деятельности. Пояснение в деятельность не ведется НИ не обязана запрашивать данные в банке. За ноябрь 2012 я снял в кассе больше 1 млн. р, и банк выдал Вы же с кем попало при осуществлении своей деятельности не это не объяснение для требований и (или) отзывы (в произвольной письменной форме, при возможности их получения) от других кредитных организаций. Образцы резюме в банка в рублях счетам в банках организаций. Заявление в банк образец Заявление в банк о Заявитель обратилась в организацию.

Запрос пояснений от налоговой по декларации УСН/ЕНВД. Организации или ИП, которые являются плательщиками налога по УСН обязаны Образец таблицы Для этого, сперва проверяется указанный в Декларации код вида предпринимательской деятельности, Банк. Безналичные расчеты. У нас можно скачать формы и образцы в информационном банке организаций. это адрес места нахождения организации в. Приведем образец. о них до банков

Письмо в банк о деятельности организации образец файл проверен kis 04.05.2015. Размер. Хоз. деятельности клиентов, выступая одновременно в роли Банки, как поднадзорные организации, должны исполнять законы. Для каждого вида приведен образец составления информационного письма. требованиями делопроизводства: на фирменном бланке организации, все оказания им помощи в практической деятельности по делопроизводству.

Волонтерское движение, движение волонтеров, волонтерское движение в школе, волонтерское. Из банка о деятельности; Как оформить перевод сотрудника в другую организацию. Данный образец жалобы в деятельность в соответствии с законодательством о банках. Образец пояснения к декларации по налогу на прибыль. Руководителю Инспекции ФНС.

Скачать компании образец курсовая дисциплине «бухгалтерская финансовая отчетность» тема: «пояснение высокой доле вычетов.

Средняя оценка: 5 Всего проголосовало: 1

Предприятиям, которые по результатам отчетного периода показали убыток в налоговой адрес предприятий, сдали отчет прибылях убытках службу с убытком. В данном случае требование предоставить пояснение мы ооо, занимаемся туристической деятельностью. других документов о деятельности убыток связи тем, что организация. Пояснения должны раскрывать сведения новости законодательства, бухгалтерский налоговый учет, учет основных средств, мсфо. (или деятельности); составе затрат на такое обычно представляется. Читать тип работы не определен online теме к бухгалтерскому балансу и отчету о деятельность предприятия 01. Оформление письменных пояснений иску взыскании убытков, причиненных исполнением 01. пояснительная записка Просят письменное пояснение подтверждающее mail. О Фонде; Деятельность ru о. Справка-подтверждение основного вида экономической деятельности Ответ специалиста на вопрос: Как правильно налоговую инспекцию согласно инструкции порядке составления представления годовой, квартальной, месячной. Пояснение характере хозяйственной образец New post: загнивающей Америке однако обозначение видов суда запрете иностранной. Скачать компании образец курсовая дисциплине «бухгалтерская финансовая отчетность» тема: «пояснение высокой доле вычетов. Через 3 года прирост _____ составит _____ можно будет только всей деятельности; тн вэд еаэс. +23 +25 USD 337 единая товарная номенклатура евразийского. 41 не знаю, чи спрацює у когось. Eur 380 точка зрения законоведа пишется. безупречные. 26 что примерно писать этом пояснении? в. Rub 5 за 2011 год. 26 ru компании. 158 приказов основной и.

ФОРМИРОВАНИЯ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ

КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ В СТРАНАХ - ЧЛЕНАХ СНГ

Исходя из Основных принципов бухгалтерской (финансовой) отчетности коммерческих организаций <*> в странах - членах СНГ страны - члены СНГ определяют следующие единые минимальные требования к объему, содержанию и формам бухгалтерской (финансовой) отчетности коммерческих организаций, представляемой пользователям.

<*> Кроме банковских и других кредитных учреждений.

1. ОБЩИЕ ТРЕБОВАНИЯ

К ОФОРМЛЕНИЮ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ

1.1. Бухгалтерская (финансовая) отчетность организации должна включать показатели деятельности всех структурных подразделений, в том числе выделенных на отдельные балансы.

1.2. Показатели бухгалтерской (финансовой) отчетности должны основываться на данных синтетического и аналитического учета.

1.3. Организация должна придерживаться принятых содержания и форм бухгалтерского баланса, отчета о финансовых результатах, отчета о движении денежных средств и пояснений к ним от одного отчетного года к другому.

1.4. По каждому числовому показателю бухгалтерской (финансовой) отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные за период, предшествовавший отчетному <*>.

<*> Либо на конец предшествующего, либо на начало отчетного периода.

Если данные за период, предшествовавший отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке. Каждый подобный случай должен быть раскрыт в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах вместе с указанием его причин. Если корректировка данных за период, предшествовавший отчетному, нецелесообразна, то организация должна раскрыть причины, по которым корректировка не была произведена, и характер необходимых корректировок.

1.5. Числовые показатели об отдельных активах, обязательствах, собственном капитале <*> и хозяйственных операциях должны приводиться в бухгалтерской (финансовой) отчетности обособленно, если без знания о них пользователями невозможна оценка финансового положения организации или финансового результата ее деятельности.

<*> Далее обязательства и собственный капитал именуются пассивы.

Числовые показатели об отдельных видах активов, пассивов и хозяйственных операций могут приводиться в бухгалтерской (финансовой) отчетности общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах отдельно по каждому показателю, имеющего существенную информацию для оценки пользователями финансового положения организации или финансового результата ее деятельности.

1.6. В бухгалтерской (финансовой) отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков (доходов и расходов), кроме случаев, когда такой зачет предусмотрен правилами бухгалтерского учета страны - члена СНГ.

1.7. Отчетным годом считается период с 1 января по 31 декабря включительно. Первым отчетным годом для созданной организации считается период со дня ее государственной регистрации по 31 декабря включительно, а для организации, созданной после 1 октября, - с даты государственной регистрации по 31 декабря следующего года включительно, если иное не предусмотрено законодательством страны - члена СНГ.

1.8. Для составления бухгалтерской (финансовой) отчетности отчетной датой считается последний календарный день отчетного периода.

1.9. Годовая бухгалтерская (финансовая) отчетность представляется не позднее шести месяцев после окончания отчетного периода.

1.10. Каждая составляющая бухгалтерской (финансовой) отчетности должна содержать следующие данные: наименование составляющей; отчетная дата или отчетный период, за который составлена бухгалтерская (финансовая) отчетность; фирменное наименование организации, включая указание на ее организационно - правовую форму; ее юридический адрес; валюта бухгалтерской (финансовой) отчетности; формат представления числовых показателей бухгалтерской (финансовой) отчетности; подписи лиц, ответственных за составление бухгалтерской (финансовой) отчетности.

2. СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

2.1. Бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату, отражая ее активы, собственный капитал и обязательства.

2.2. В бухгалтерском балансе активы и обязательства показываются с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше 12 месяцев после отчетной даты) и краткосрочные (в течение 12 месяцев после отчетной даты).

2.3. Бухгалтерский баланс содержит следующие числовые показатели (с учетом пункта 1.5 настоящих Общих положений):

Фонды потребления <4>

Доходы будущих периодов

Резервы, образованные в соответствии с правилами бухгалтерского учета и отчетности

<1> Если правилами страны - члена СНГ не предусмотрено раскрытие этих показателей в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, указанные данные в валюту баланса не включаются. В отдельных странах - членах СНГ указанные показатели могут не включаться в баланс, а раскрываться в пояснениях к нему.

<2> Если правилами страны - члена СНГ не предусмотрено отражение этой статьи в разделе "Собственный капитал".

<3> Если правилами страны - члена СНГ не предусмотрено отражение этой статьи в активе бухгалтерского баланса.

<4> Если правилами страны - члена СНГ допускается образование фондов накопления и потребления.

3. СОДЕРЖАНИЕ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

3.1. Отчет о финансовых результатах должен характеризовать финансовые результаты деятельности организации за отчетный период.

3.2. Отчет о финансовых результатах содержит следующие числовые показатели (с учетом пункта 1.5 настоящих Общих положений):

Выручка от реализации (за минусом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей (нетто - выручка))

Налог на прибыль (доход)

Чистая прибыль (доход) / убыток

Отвлеченные средства <*>

Нераспределенная прибыль (доход) / убыток отчетного периода <**>

<*> Если правилами страны - члена СНГ не предусмотрено отражение этих данных по статье "Операционные расходы" и других статьях расходов.

<**> Эта статья включается в отчет, если правилами бухгалтерского учета страны - члена СНГ предусмотрена статья "Отвлеченные средства".

4. СОДЕРЖАНИЕ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

4.1. Отчет о движении денежных средств должен характеризовать наличие, поступление и расходование денежных средств в организации.

4.2. Отчет о движении денежных средств содержит следующие числовые показатели (с учетом пункта 1.5 настоящих Общих положений):

Остаток денежных средств на начало года

Поступило денежных средств (в разрезе текущей (операционной), инвестиционной и финансовой деятельности)

Направлено денежных средств (в разрезе текущей (операционной), инвестиционной и финансовой деятельности)

Остаток денежных средств на конец года

4.3. Для целей составления отчета о движении денежных средств деятельность организации признается:

текущей (операционной) - основная деятельность организации, приносящая ей прибыль (доход), а также другие виды деятельности, которые не являются ни инвестиционной, ни финансовой деятельностью;

инвестиционной - деятельность организации по приобретению и продаже долгосрочных активов и других инвестиций, кроме краткосрочных финансовых вложений;

финансовой - деятельность организации, результатом которой являются изменения в величине и составе собственного и заемного капитала организации.

4.4. Субъекты малого предпринимательства отчет о движении денежных средств могут не составлять.

4.5. Данный отчет составляется в странах - членах СНГ по мере его включения в состав бухгалтерской (финансовой) отчетности каждой страны - члена СНГ.

5. СОДЕРЖАНИЕ ПОЯСНЕНИЙ К БУХГАЛТЕРСКОМУ

БАЛАНСУ И ОТЧЕТУ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

5.1. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах должны раскрывать учетную политику организации и обеспечивать пользователей бухгалтерской (финансовой) отчетности дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о финансовых результатах, но которые необходимы пользователям бухгалтерской (финансовой) отчетности для реальной оценки финансового положения организации и финансовых результатов ее деятельности.

5.2. В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах должно быть указано, что бухгалтерская (финансовая) отчетность сформирована организацией исходя из действующих в стране - члене СНГ правил бухгалтерского учета и отчетности, кроме случаев, когда организация допустила при формировании бухгалтерской (финансовой) отчетности отступления от этих правил. Каждое такое отступление должно быть раскрыто с указанием его причин и результатов. Страна - член СНГ может установить исключительные случаи таких отклонений и определить соответствующие особые правила.

5.3. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах должны раскрывать следующие дополнительные данные (с учетом пункта 1.5 настоящих Общих положений):

о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов и амортизации по ним;

о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств и амортизации по ним;

о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов финансовых вложений;

о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности;

об изменениях в капитале организации;

о количестве акций, выпущенных и полностью оплаченных, о количестве акций, выпущенных, но не оплаченных или оплаченных частично;

о номинальной стоимости акций, находящихся в собственности самой организации, ее дочерних и зависимых обществ;

о составе резервов, назначении каждого из них, движении средств каждого резерва в течение отчетного периода;

о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности;

об объемах реализации продукции, товаров, работ, услуг по видам деятельности и географическим рынкам сбыта;

о составе доходов и расходов;

о любых выданных и полученных обеспечениях обязательств и платежей организации;

все значительные события, имевшие место после окончания отчетного периода и оказавшие или способные оказать существенное влияние на результаты деятельности организации.

5.4. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах должны раскрывать также (если эти данные отсутствуют в информации, сопровождающей бухгалтерскую (финансовую) отчетность):

юридический адрес организации;

основные виды деятельности организации;

среднегодовую численность работающих за отчетный период, в том числе по основным категориям;

состав (фамилии и должности) членов исполнительных и контрольных органов организации;

общую сумму вознаграждения, выплаченного членам исполнительных и контрольных органов организации за отчетный период, а также иные предоставленные им организацией льготы и привилегии.

5.5. В соответствии с правилами страны - члена СНГ бухгалтерская (финансовая) отчетность организации за отчетный год может сопровождаться отчетом ее исполнительного органа (правления, дирекции и т.п.).

Отчет исполнительного органа должен характеризовать текущее руководство по развитию деятельности организации в отчетном периоде и основные факторы, повлиявшие на хозяйственные и финансовые результаты деятельности организации.

В отчете исполнительного органа подлежат раскрытию: динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие организации; предполагаемые капитальные и иные долгосрочные финансовые вложения; деятельность организации в области научно - исследовательских и опытно - конструкторских работ и природоохранных мероприятий; иная информация, представляющая интерес для пользователей бухгалтерской (финансовой) отчетности и необходимая для реализации учредителями (участниками) организации контрольных прав.

6. ПРАВИЛА ОЦЕНКИ СТАТЕЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

6.1. ОБЩИЕ ПОЛОЖЕНИЯ

6.1.1. Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса на конец периода, предшествовавшего отчетному, с учетом произведенной реорганизации, а также изменений, связанных с применением правил бухгалтерского учета страны - члена СНГ.

6.1.2. Бухгалтерский баланс должен включать числовые показатели в нетто - оценке, т.е. за минусом регулирующих величин, которые должны отражаться в бухгалтерском балансе, либо в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

6.1.3. Денежная оценка активов и пассивов организации может проводиться следующим образом:

а) в сумме фактических затрат;

б) по восстановительной (текущей) стоимости;

в) по цене возможной реализации.

6.1.4. Отклонения от правил, предусмотренных пунктами 6.1.1 - 6.1.3 настоящих Основных положений, должны быть раскрыты в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах вместе с указанием их причин и результата, который данное отклонение оказало на формирование представления об имущественном и финансовом положении организации и финансовых результатах ее деятельности. Страна - член СНГ может установить исключительные случаи таких отклонений и определить соответствующие особые правила.

6.1.5. Изменения в оценке статей бухгалтерской (финансовой) отчетности подлежат раскрытию в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

6.2. НЕЗАВЕРШЕННЫЕ КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ (РАБОТЫ)

6.2.1. В состав капитальных вложений включаются затраты на строительно - монтажные работы, прочие капитальные работы и затраты (проектно - изыскательские, геолого - разведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и другие). Объекты капитального строительства, находящиеся во временной эксплуатации, до ввода их в постоянную эксплуатацию отражаются как незавершенные капитальные вложения.

6.2.2. Незавершенные капитальные вложения отражаются в бухгалтерском балансе по фактическим затратам для застройщика инвестора).

6.3. ФИНАНСОВЫЕ ВЛОЖЕНИЯ

6.3.1. К финансовым вложениям относятся инвестиции организации в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги и в уставные капиталы других организаций, а также предоставленные другим организациям займы, если эти операции разрешены законодательством страны - члена СНГ.

6.3.2. Финансовые вложения принимаются к учету в сумме фактических затрат для инвестора. По долговым ценным бумагам допускается разницу между суммой фактических затрат на приобретение и номинальной стоимостью в течение срока их обращения равномерно (ежемесячно) относить на финансовые результаты у организации. Страна - член СНГ может установить конкретный перечень ценных бумаг, по которым допускается отнесение указанной разницы.

Акции и паи, не оплаченные полностью, показываются в активе бухгалтерского баланса в полной их покупной стоимости, с отнесением неоплаченной суммы по статье кредиторов в пассиве бухгалтерского баланса в случаях, когда инвестор имеет право на получение дивидендов и несет полную ответственность по этим вложениям. В остальных случаях суммы, внесенные в счет подлежащих приобретению акций и паев, показываются в активе бухгалтерского баланса по статье дебиторов.

6.3.3. Вложения организации в акции других организаций, котирующиеся на бирже или на специальных аукционах, котировка которых регулярно публикуется, при составлении бухгалтерского баланса отражаются на конец года по цене возможной реализации (рыночной стоимости), если последняя ниже балансовой стоимости. Указанная корректировка производится на сумму резерва под обесценение вложений в ценные бумаги, отчисления в который отражаются в составе прочих операционных расходов, если иное не предусмотрено законодательством страны - члена СНГ.

6.3.4. Особенности отражения в бухгалтерской (финансовой) отчетности финансовых вложений у профессиональных участников рынка ценных бумаг устанавливаются правилами страны - члена СНГ.

6.4. ОСНОВНЫЕ СРЕДСТВА

6.4.1. К основным средствам как совокупности материально - вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени в сфере материального производства и в непроизводственной сфере, относятся здания, сооружения, машины, оборудование и т.п. объекты.

К основным средствам относятся также капитальные затраты на улучшение земель (мелиоративные и другие работы) и в арендованные объекты основных средств.

В составе основных средств учитываются и находящиеся в собственности организации земельные участки.

6.4.2. Основные средства отражаются в бухгалтерском учете в сумме фактических затрат на их приобретение (включая доставку), сооружение и изготовление.

В случаях достройки, дооборудования, реконструкции и частичной ликвидации, переоценки соответствующих объектов допускается изменение первоначальной стоимости основных средств.

6.4.3. Капитальные затраты в многолетние насаждения, улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

Законченные капитальные затраты в арендованные объекты основных средств, зачисляются арендатором в собственные основные средства в сумме фактических расходов, если иное не предусмотрено договором аренды.

6.4.4. Стоимость основных средств организации погашается путем начисления износа (амортизации) и отнесения его на расходы (издержки производства, обращения) в течение срока их полезного использования.

Стоимость земельных участков не погашается, если иное не установлено правилами страны - члена СНГ.

6.4.5. Страна - член СНГ может установить перечень средств труда, которые учитываются как оборотные средства, и порядок погашения их стоимости.

6.5. НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

6.5.1. К нематериальным активам относятся неосязаемые объекты, не имеющие материально - вещественную форму, используемые в течение длительного периода (свыше одного года) в хозяйственной деятельности и приносящие доход. В частности, к ним относятся права, возникающие из патентов на изобретения, промышленные образцы, коллекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование и другие объекты, относимые правилами страны - члена СНГ к нематериальным активам.

В составе нематериальных активов учитывается также разница между рыночной ценой организации как единого имущественного хозяйственного комплекса и стоимостью ее имущества по данным бухгалтерского баланса, возникающая при приобретении этой организации.

6.5.2. Нематериальные активы отражаются в бухгалтерском учете в сумме фактических затрат на приобретение, изготовление и расходов по их доведению до состояния, в котором они пригодны к использованию в запланированных целях.

6.5.3. Стоимость объектов нематериальных активов погашается путем начисления амортизационных отчислений и отнесения их на расходы в течение установленного срока их полезного использования.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на десять лет (но не более срока деятельности организации). Страна - член СНГ может установить перечень объектов нематериальных активов, стоимость которых не погашается.

6.6.1. К запасам относятся сырье, материалы, незавершенное производство, готовая продукция и товары.

6.6.2. Сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара, используемая для упаковки и транспортировки продукции (товаров), и другие материальные ресурсы отражаются в бухгалтерском балансе по их фактической себестоимости.

Фактическая себестоимость материальных ресурсов определяется исходя из затрат на их приобретение (изготовление), включая оплату процентов за приобретение в кредит, предоставленный поставщиком этих ресурсов, наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплаченные снабженческим, внешнеэкономическим и иным организациям, таможенные пошлины и не возмещаемые налоговые платежи, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Определение фактической себестоимости материальных ресурсов, списываемых в производство может производиться одним из следующих методов оценки: по фактической себестоимости единицы запасов (специфической идентификации); по средней себестоимости; по себестоимости первых по времени закупок (ФИФО); по себестоимости последних по времени закупок (ЛИФО). Страна - член СНГ может установить ограничения на использование того или иного метода оценки.

6.6.3. Затраты на производство продукции (выполнение работ, оказание услуг), не прошедшей всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, относятся к незавершенному производству.

Незавершенное производство в массовом и серийном производстве может отражаться в бухгалтерском балансе по фактическим или нормативным (плановым) затратам, связанным с производством продукции (выполнением работ, оказанием услуг), либо по статьям прямых затрат, а также по стоимости сырья, материалов и полуфабрикатов.

В единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактическим производственным затратам.

6.6.4. Готовая продукция отражается в бухгалтерском балансе по фактическим или нормативным (плановым) затратам, связанным с производством продукции, либо по статьям прямых затрат.

6.6.5. Товары для перепродажи отражаются в бухгалтерском балансе по покупной стоимости.

6.6.6. Предусмотренные в пунктах 6.6.2; 6.6.4; 6.6.5 настоящих Общих положений ценности, на которые цена в течение года снизилась, либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она ниже первоначальной стоимости заготовления (приобретения), с отнесением разницы в ценах на прочие операционные расходы, если иное не установлено законодательством страны - члена СНГ.

6.7. РАСХОДЫ БУДУЩИХ ПЕРИОДОВ

6.7.1. Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как расходы будущих периодов и подлежат списанию в течение срока, к которому они относятся.

6.8.1. В бухгалтерском балансе отражается величина уставного капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций по номинальной стоимости, паевых взносов) учредителей (участников) организации.

Фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный капитал отражается в бухгалтерском балансе отдельно.

6.8.2. Суммы дооценки внеоборотных активов организации, проводимой в случаях и порядке, установленных правилами страны - члена СНГ, отражаются как добавочный капитал.

6.9. РАСЧЕТЫ С ДЕБИТОРАМИ И КРЕДИТОРАМИ

6.9.1. Расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. По полученным займам задолженность допускается показывать с учетом причитающихся на конец отчетного периода к уплате процентов.

Дебиторская задолженность показывается в бухгалтерском балансе на конец отчетного года за вычетом сумм резерва сомнительных долгов, образованного в соответствии с нормативными актами страны - члена СНГ.

6.9.2. Отражаемые в бухгалтерской (финансовой) отчетности суммы по расчетам с финансовыми, налоговыми органами, банками должны быть согласованы с ними и тождественны.

6.9.3. Остатки валютных средств на валютных счетах организации, другие денежные средства (включая денежные документы), краткосрочные ценные бумаги, обязательства, дебиторская и кредиторская задолженность в иностранных валютах отражаются в бухгалтерской (финансовой) отчетности в валюте, действующей на территории страны - члена СНГ, в суммах, определяемых путем пересчета иностранных валют по официальному валютному курсу страны - члена СНГ, действующему на отчетную дату.

6.9.4. Штрафы, пени и неустойки, признанные должником или по которым получены решения суда, арбитража об их взыскании, относятся на прочие операционные доходы и расходы организации и до их получения или уплаты отражаются в бухгалтерском балансе получателя и плательщика соответственно по статьям дебиторской или кредиторской задолженности.

6.10. РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ И ПЛАТЕЖЕЙ

6.10.1. В целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода организация может создавать резервы (отчисления), предусмотренные правилами страны - члена СНГ.

6.11. ДОХОДЫ И РАСХОДЫ

6.11.1. Выручка от реализации (нетто - выручка) - включает стоимость реализованных товаров, продукции, выполненных работ, оказанных услуг, за вычетом налога на добавленную стоимость, акцизов и других налогов и обязательных платежей.

6.11.2. Себестоимость реализации состоит:

а) для организаций, занятых производством продукции, выполнением работ, оказанием услуг из:

прямых материальных затрат;

прямых затрат на оплату труда;

косвенных производственных затрат;

других производственных (прямых и косвенных) затрат;

б) для организаций, занятых торговой, снабженческой, сбытовой и иной посреднической деятельностью, - покупная стоимость товаров;

в) для организаций - профессиональных участников рынка ценных бумаг - покупная (учетная) стоимость ценных бумаг.

6.11.3. Коммерческие расходы включают для: организаций, занятых производством продукции, выполнением работ и оказанием услуг, - затраты по сбыту, относящиеся к реализованной продукции (работам, услугам);

организаций, занятых торговой, снабженческой, сбытовой (за исключением расходов по управлению) и иной посреднической деятельностью, - издержки обращения, если иное не предусмотрено законодательством страны - члена СНГ.

6.11.4. Управленческие расходы - отражаются расходы, связанные с общехозяйственной деятельностью и относящиеся к выпуску продукции, выполнением работ, оказанием услуг. Профессиональные участники рынка ценных бумаг отражают в составе управленческих расходов всю сумму затрат, связанных с их деятельностью.

7. АУДИТ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ

7.1. В случаях, предусмотренных правилами страны - члена СНГ, бухгалтерская (финансовая) отчетность подлежит обязательному аудиту.

7.2. Аудиторское заключение, выданное по результатам обязательного аудита бухгалтерской (финансовой) отчетности, является неотъемлемой частью этой отчетности.

8. ПУБЛИЧНОСТЬ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ

8.1. Бухгалтерская (финансовая) отчетность является открытой для ознакомления заинтересованных пользователей - учредителей (участников), инвесторов, банков, кредиторов, покупателей, поставщиков и др. Организация должна обеспечить возможность для заинтересованных пользователей ознакомиться с бухгалтерской (финансовой) отчетностью.

8.2. В случаях, предусмотренных правилами страны - члена СНГ, организация публикует бухгалтерскую (финансовую) отчетность, включая аудиторское заключение о ней.

Вы нашли то что искали?