Рейтинг: 5.0/5.0 (1911 проголосовавших)

Рейтинг: 5.0/5.0 (1911 проголосовавших)Категория: Бланки/Образцы

Важно! Данная статья призвана помочь природопользователям в заполнении 4 раздела «Размещение отходов производства и потребления» расчета платы за негативное воздействие на окружающую среду.

Важно! Данная статья призвана помочь природопользователям в заполнении 4 раздела «Размещение отходов производства и потребления» расчета платы за негативное воздействие на окружающую среду.

Примеры, рассмотренные в статье выполнены с помощью системы расчеты экологических платежей EcoReport. Вы можете скачать бесплатную версия программы или приобрести коммерческую версию.

Общие положения при расчете платы за негативное воздействие на окружающую среду, раздел - "Размещение отходов производства и потребления"

Годовой лимит на размещение отходов на собственных объектах размещения 20 т.

В 1, 3, 4 квартале 2010 г отход не образовывался.

Во 2 квартале 2010 г образовалось и хранилось на собственных объектах размещения организации в пределах лимита 4 т отхода (рисунок 1).

Рис. 1. Первичный отчет за 2 квартал 2010 г

В 1 квартале 2011 г образовалось 6 т того же отхода, 9 т было использовано (рисунок 2).

Рис. 2. Первичный отчет за 1 квартал 2011 г

- в 1 квартале 2011 года использовано 3 т отхода (9 т – 6 т), хранившихся на территории предприятия с 2 квартала 2010 г,

- отход был использован в течение 3 лет с момента размещения и имеются документы, подтверждающие использование отхода,

- использование отхода было в пределах лимита на размещение отходов на собственных объектах размещения 2010 года,

природопользователь может подать корректирующий отчет за 2 квартал 2010 г с целью применения коэффициента 0 (рисунок 3).

Рис. 3. Корректирующий отчет № 1 за 2 квартал 2010 г

При этом, плата за отход во 2 квартале 2010 г будет насчитана только за 1 т отхода (4 размещено – 3 использовано в течение 3 лет), поскольку значение показателя в столбце 25 (сумма платы за размещение отходов в пределах установленного лимита) определяется по формуле (для значений по соответствующим столбцам):

столбец (16 - 18) x столбцы 19, 21, 22, 23, 24.

Во 2 квартале 2011 г образовалось 5 т отхода, 6 т использовано (рисунок 4).

Рис. 4. Первичный отчет за 2 квартал 2011 г

- во 2 квартале 2011 года использована 1 т отхода (6 т – 5 т), размещенная на территории предприятия во 2 квартале 2010 г,

- отход был использован в течение 3 лет с момента размещения и имеются документы, подтверждающие использование отхода,

- использование отхода было в пределах лимита на размещение отходов на собственных объектах размещения 2010 года (с учетом использования в 1 квартале 2011 г),

- природопользователь может подать второй корректирующий отчет за 2 квартал 2010 г с целью применения коэффициента 0 (рисунок 5).

Рис. 5. Корректирующий отчет № 2 за 2 квартал 2010 г

При этом плата за отход во 2 квартале 2010 г будет равна нулю (4 размещено – 4 использовано в течение 3 лет).

Пример 2. Расчет платы за негативное воздействие на окружающую среду. Хранение отхода на собственных объектах размещения с последующей передачей отхода на захоронение. Одновременное размещение отхода на двух объектах размещения

Годовой лимит на размещение отходов на собственных объектах размещения 6 т.

Годовой лимит на передачу отходов на размещение 10 т.

В 1 квартале 2011 г образовалось 2 т отхода, поступило с переходом права собственности 2 т, на конец отчетного периода отход (4 т) хранится на предприятии (рисунок 6). Выполняем расчет по собственному объекту размещения отходов.

Рис. 6. Первичный отчет за 1 квартал 2011 г

Во 2 квартале 2011 г образовалось 3 т отхода, поступило с переходом права собственности 2 т, на конец отчетного периода отход, образованный и поступивший в отчетном периоде, (5 т) хранится на предприятии (рисунок 7). Выполняем расчет по собственному объекту размещения отходов.

Рис. 7. Первичный отчет за 2 квартал 2011 г

Всего размещено нарастающим итогом с начала года 9 т (4 т в 1 квартале и 5 т во 2 квартале), в том числе в пределах лимита 6 т (графа 7), сверх лимита 3 т (графа 8). Значения граф 15, 16 и 17 программа EcoReport рассчитывает автоматически исходя из массы образовавшегося и поступившего отхода, значений столбцов 6 и 8.

В 3 квартале 2011 г образовалось 4 т отхода, поступило с переходом права собственности 2 т,вся масса отхода. образовавшаяся с начала года (15 т = 4 т + 5 т + 6 т) была передана для захоронения на полигон (рисунок 8). Выполняем расчет по полигону, т.е. по тому объекту размещения отходов, на который передали отход на размещение (захоронение).

Рис. 8. Первичный отчет за 3 квартал 2011 г

В 4 квартале 2011 г образовалось 5 т отхода, поступило с переходом права собственности 2 т, 4 т отхода было передано на захоронение на полигоне, 3 т отхода на конец 4 квартала остались на хранении на территории организации (рисунок 9).

Поскольку мест размещения в 4 квартале два. необходимо представить расчет платы по разделу 4 по 2 объектам негативного воздействия. объект размещения отхода на территории предприятия и полигон.

Для этого нам придется «вручную» распределить размещаемую массу отхода по 2 объектам НВ. Пусть для передачи на захоронение на полигон пошло 4 т отхода из числа образованных на предприятии. а осталось храниться на территории организации 1 т из числа образованного на предприятии и 2 т поступившие из других организаций (1 т + 2 т = 3 т). Хотя какая масса откуда реально взялась - абсолютно неважно, главное, что 7 т образовалось и поступило, из них 4 захоронены на полигоне, 3 хранятся на территории предприятия.

Передача на захоронение на полигон (рисунок 9).

Рис. 9. Первичный отчет за 4 квартал 2011 г. Объект размещения - полигон

Хранение на территории предприятия (рисунок 10).

Рис. 10. Первичный отчет за 4 квартал 2011 г. Объект размещения – территория предприятия

На предприятии в течении 6 месяцев накапливается отход (ртутные лампы), после чего он обезвреживается с привлечением специализированной организации (демеркуризация).

Федеральным законом от 24 июня 1998 г. № 89-ФЗ (в редакции № 309-ФЗ от 30.12.2008) «Об отходах производства и потребления» определено понятие «накопление отходов » - временное складирование отходов (на срок не более чем шесть месяцев) в местах (на площадках), обустроенных в соответствии с требованиями законодательства в области охраны окружающей среды и законодательства в области обеспечения санитарно-эпидемиологического благополучия населения, в целях их дальнейшего использования, обезвреживания, размещения, транспортирования.

В 1 квартале 2010 года образовалась 1 т отхода. Отход накапливается на предприятии.

Во время накопления отход не отражается по графе 9 (образовалось в отчетный период в собственном производстве), поскольку, несмотря на то, что отход фактически образован, в расчете платы он не участвует. По графе 9 отражаются только те отходы. которые идут на размещение. т.е. для целей расчета платы отход образуется в том отчетном периоде, когда он будет размещен (но не более 6 месяце с момента фактического образования).

Отход накапливается и в расчете платы не отражается.

Во 2 квартале 2010 года образовалось 2 т отхода. Отход накапливается на предприятии.

Отход, образованный в 1 квартале 2010 г. (1 т) в отчете не отражается, поскольку не истекли 6 месяцев с момента образования отхода (отход накапливается). Отход, образованный во 2 квартале 2010 г. (2 т), так же накапливается и в расчете платы за НВОС не отражается.

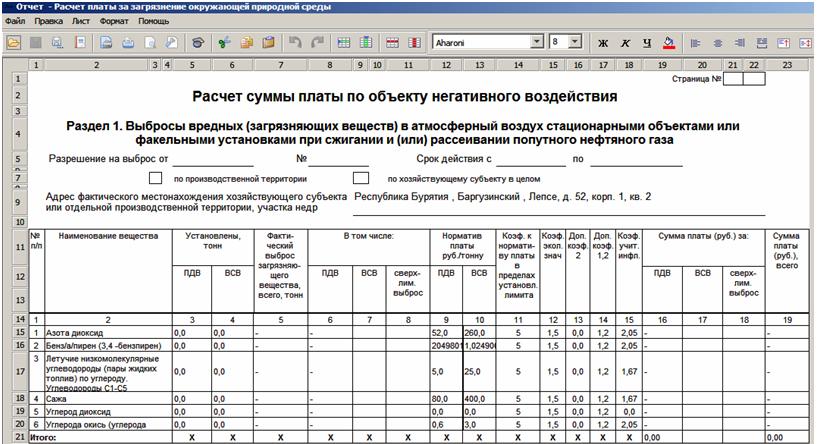

В 3 квартале 2010 года образовалось 3 т отхода. 1 т отхода обезврежена.

Поскольку истек срок накопления, 1 т отхода, фактически образованного в 1 квартале 2010 г отражается по графе 9 (образовалось в отчетном периоде). Поскольку в 3 квартале 2010 г. 1 т отхода была обезврежена, размещения отхода не было, плата за НВОС не насчитывается (рисунок 11).

Рис. 11. 3 квартал 2010 г.

В 4 квартале 2010 года образовалось 4 т отхода.

Поскольку в 4 квартале обезвреживания отхода не проводилось и истек срок накопления 2 т отхода, фактически образованного в 2 квартале 2010 г. 2 т отхода переходят из разряда «накопление» в разряд «хранение» и отражаются по графе 9 (образовалось в отчетном периоде). По ним начисляется плата за сверхлимитное размещение отхода. Графа 6, 7, равны нулю, графа 8 равна 2, графа 9 равна 2. Программа EcoReport автоматически заполняет графы 15, 16, 17 (рисунок 12).

Рис. 12. 4 квартал 2010 г.

В 1 квартале 2011 года образовалась 1 т отхода. Обезврежено 10 т.

В 1 квартале 2011 года была обезврежена вся масса образовавшегося, накапливаемого и хранящегося отхода:

2 т фактически образованные во 2 квартала 2010 г (отход накапливался 6 месяцев, в 4 квартале 2010 года за него начислена плата за сверхлимитное размещение);

3 т фактически образованные в 3 квартала 2010 г (отход накапливался, в 1 квартале 2011 года закончился максимальный срок накопления, отход должен быть отражен по графе 9);

4 т фактически образованные в 4 квартала 2010 г (отход накапливался, в расчете платы еще не отражался);

1 т фактически образованная в 1 квартала 2011 г.

В графе 9 отражаем 8 т. поскольку:

3 т фактически образованные в 3 квартала 2010 г отражаются в графе 9, поскольку истек срок накопления.

4 т фактически образованные в 4 квартала 2010 г отражаются в графе 9, поскольку, не смотря на то, что не истек максимальный срок накопления, отход фактически был обезврежен, значит, накопление было закончено.

1 т фактически образованная в 1 квартала 2011 г отражается в графе 9, поскольку, не смотря на то, что не истек максимальный срок накопления, отход фактически был обезврежен, значит, накопление было закончено.

Итого, 8 т.

2т отхода , фактически образованные во 2 квартале 2010. для целей расчета платы образовались в 4 квартале 2010 г, когда перешли из разряда накопление в разряд «хранение». За них был начислен платеж за сверхлимитное размещение отхода. Эти 2 т не включаются в графу 9 в 1 квартале 2011 г.

В графе 12 отражаем 8 т (а не 10), поскольку в первом квартале 2011 года было обезврежено (из числа образовавшегося в первом квартале 2011 г) именно 8 т (рисунок 13).

Рис. 13. 1 квартал 2011 г.

В 1 квартале 2011 года мы реально обезвредили массу отходов большую. чем было образовано в этом квартале (обезвредили 10 т, обезврежено из числа образованного в 1 квартале 8 т, 2 т было обезврежено из образованного в 4 квартале 2010 г). Можно ли подать корректирующий отчет за 4 квартал 2010 г с целью применения коэффициента 0, как мы это делали в примере № 1? Нет, нельзя, поскольку графа 18 заполняется только в пределах лимита. А лимита на размещение на собственных объектах размещения - нет.

Движение отходов по кварталам

На предприятии образуется отход «Навоз от крупного рогатого скота свежий», код по ФККО 1310040103004, IV класс опасности. По технологии, навоз в течение полугода перепревает, после чего он превращается в «Навоз от крупного рогатого скота перепревший», код по ФККО 1310040101005, V класс опасности. По технологии, после перепревания, масса навоза уменьшается на 50%. Перепревший навоз вывозится на собственные поля.

В 4 квартале 2010 года на предприятии образовалось 300 т отхода.

В 1 квартале 2011 года на предприятии образовалось 400 т отхода.

Федеральным законом от 24 июня 1998 г. № 89-ФЗ (в редакции № 309-ФЗ от 30.12.2008) «Об отходах производства и потребления» определено понятие «накопление отходов » - временное складирование отходов (на срок не более чем шесть месяцев) в местах (на площадках), обустроенных в соответствии с требованиями законодательства в области охраны окружающей среды и законодательства в области обеспечения санитарно-эпидемиологического благополучия населения, в целях их дальнейшего использования, обезвреживания, размещения, транспортирования.

В представленном примере отход, согласно технологическому регламенту, временно складируется в течение шести месяцев, следовательно, имеет место накопление отхода.

Во время накопления отход не отражается по графе 9 (образовалось в отчетный период в собственном производстве), поскольку, несмотря на то, что отход фактически образован, в расчете платы он не участвует. По графе 9 отражаются только те отходы. которые идут на размещение. т.е. для целей расчета платы отход образуется в том отчетном периоде, когда он будет размещен (но не более 6 месяце с момента фактического образования).

В 4 квартале 2010 г и 1 квартале 2011 г отход в расчете платы не отражается. Во 2 квартале 2011 г (спустя 6 месяцев с момента фактического образования) отход отражается в графе 9 (Образовалось в отчетный период в собственном производстве), причем, согласно технологического процесса перепревания навоза, его масса уменьшается на 50%. Если отход будет использован на конец 2 квартала 2011 года, то плата за размещение отхода рассчитана не будет. Если отход во 2 квартале не будет использован, то будет рассчитана плата за размещение отхода, поскольку спустя 6 месяцев с момента образования, отход автоматически перейдет из разряда «накопление» в разряд «хранение».

При расчете платы, в наименовании отхода необходимо отразить «Навоз от крупного рогатого скота перепревший», код по ФККО 1310040101005, V класс опасности, поскольку именно таковым он является спустя 6 месяцев накопления. Использование отхода отражается по графе 11 (использовано (утилизировано) в отчетном периоде…), а не по графе 12 (обезврежено в отчетном периоде…). Изначальный отход («Навоз от крупного рогатого скота свежий», код по ФККО 1310040103004, IV класс опасности) в расчете платы не отражается.

Информация об изменениях в законодательстве Российской Федерации, по вопросу исчисления и внесения платы за негативное воздействие на окружающую сред, вступивших в силу с 01.01.2016 года.

В связи с вступлением в силу с 01 января 2016 года изменений, внесенных Федеральным законом от 21 июля 2014 года № 219 - ФЗ и Федеральным законом от 29 декабря 2015 года № 404 - ФЗ «О внесении изменений в Федеральный закон «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации», статья 16 Федерального закона от 10 января 2002 года №7 - ФЗ «Об охране окружающей среды» (далее - Закон №7 - ФЗ) дополнена статьями 16.1-16.5, вносящими изменения в порядок и сроки внесения платежей за негативное воздействие на окружающую среду.

С 01.01.2016 в соответствии с п. 2 ст. 16.4 Закона №7 – ФЗ отчетным периодом в отношении внесения платы за негативное воздействие на окружающую среду признается календарный год. В соответствии с п.3 ст.16.4 Закона №7 - ФЗ плата, исчисленная по итогам отчетного периода в порядке, установленном ст.16.3 Закона №7 – ФЗ, с учетом корректировки ее размера вносится не позднее 1-го марта года, следующего за отчетным периодом .

Лица, обязанные вносить плату. за исключением субъектов малого и среднего предпринимательства, вносят квартальные авансовые платежи (кроме четвертого квартала) не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала текущего отчетного периода, в размере одной четвертой части суммы платы за негативное воздействие на окружающую среду, уплаченной за предыдущий год.

Субъекты малого и среднего предпринимательства исчисляют и вносят плату за 2016 г. в срок до 1 марта 2017 г .

В соответствии с п. 4 ст. 16.4 Закона №7 – ФЗ несвоевременное или неполное внесение платы за негативное воздействие на окружающую среду лицами, обязанными вносить плату, влечет за собой уплату пеней в размере одной трехсотой ключевой ставки Банка России, действующей на день уплаты пеней. Пени начисляются за каждый календарный день просрочки исполнения обязанности по внесению платы за негативное воздействие на окружающую среду, начиная со следующего дня после дня окончания соответствующего срока, определенного пунктом 3 настоящей статьи.

Согласно п.5 ст.16.4 Закона №7 – ФЗ не позднее 10-го марта года. следующего за отчетным периодом, лица, обязанные вносить плату, представляют в уполномоченный Правительством Российской Федерации федеральный орган исполнительной власти по месту нахождения объекта, оказывающего негативное воздействие на окружающую среду, декларацию о плате за негативное воздействие на окружающую среду .

Порядок представления декларации о плате за негативное воздействие на окружающую среду и ее форма устанавливаются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти. На данный момент нормативно правовые акты, регулирующие указанные вопросы, не утверждены и планируются к утверждению в 3 квартале 2016 года.

Указанные нормы, регулирующие отношения в области исчисления и взимания платы, вступившие в силу с 01.01.2016, к правоотношениям, возникшим до 01.01.2016, не применяются.

Таким образом, Приказ Ростехнадзора от 05 апреля 2007 года № 204 «Об утверждении формы Расчета платы за негативное воздействие на окружающую среду и Порядка заполнения и представления формы Расчета платы за негативное воздействие на окружающую среду» (далее – Приказ № 204) сохранял свою актуальность до 01.01.2016.

Учитывая выше сказанное, в течении 2016 года ежеквартальные авансовые платежи вносятся без подачи какой-либо отчетности. Поступающие в Департамент квартальные расчеты платы за негативное воздействие на окружающую среду за 2016 год, заполненные в соответствии с Приказом № 204, к рассмотрению и учету не принимаются.

Расчет заполненные в соответствии с Приказом №204 за 2014 и 2015 года. принимаются канцелярией Департамента природопользования и охраны окружающей среды по городу Москве (каб. 1201) на бумажных носителях по адресу: 119019, Москва, ул. Новый Арбат, д. 11, корп. 1.

Заказать пропуск необходимо по тел. 8 (495) 691-06-78.

Отдел администрирования доходов бюджетов и платежей занимается проверкой расчетов плат за негативное воздействие на окружающую среду, контактные телефоны 8 (495) 695-63-36, 8 (495) 609-99-01.

В связи с угрозой ухудшения экологической обстановки налоговая политика предусматривает обязательные сборы с предприятий для нивелирования их воздействия на окружающую среду.

В связи с угрозой ухудшения экологической обстановки налоговая политика предусматривает обязательные сборы с предприятий для нивелирования их воздействия на окружающую среду.

Предприятия всех форм собственности и индивидуальные предприниматели обязаны вносить плату за негативное воздействие на окружающую среду (НВОС), поскольку хозяйственная деятельность любого из них будет связана как минимум с использованием ресурсов для собственных нужд. Расчёт платы предусмотрен для всех организаций, учреждений, компаний, фирм, обществ и т.д.

Развитие науки и техники вводит в нашу жизнь новые технологии, которые оказывают неблагоприятное давление на экологию.

Поэтому с развитием цивилизации приходится решать проблемы экологической стабильности и безопасности не только в мире в целом, но и в каждом отдельно взятом государстве, регионе, населённом пункте.

Федеральное законодательство предусматривает обязательную компенсацию в пользу бюджета при следующих вариантах воздействия на окружающую среду:

Платеж за негативное воздействие на окружающую среду рассчитывается согласно нормативным актам, регламентирующим как сами расчёты, так и различные поправочные коэффициенты с учётом специфики деятельности хозяйствующего субъекта. Максимальный размер платежа за НВОС и порядок расчета регламентируется Постановлением Правительства РФ от 28.08.1992 №632, в котором предусмотрено нормирование и лимитирование неблагоприятного воздействия, в том числе и при размещении образующегося мусора.

Платеж за негативное воздействие на окружающую среду рассчитывается согласно нормативным актам, регламентирующим как сами расчёты, так и различные поправочные коэффициенты с учётом специфики деятельности хозяйствующего субъекта. Максимальный размер платежа за НВОС и порядок расчета регламентируется Постановлением Правительства РФ от 28.08.1992 №632, в котором предусмотрено нормирование и лимитирование неблагоприятного воздействия, в том числе и при размещении образующегося мусора.

Рассчитывая размер платежа для перечисления, учитывают специальные коэффициенты, отражающие конкретную экологическую обстановку в регионе, бассейне озера, реки и т.д. Их величины установлены Постановлением Правительства РФ №344, которое направлено на нормирование размеров платежа.

Лимиты и тарификация возможного воздействия на окружающую средуЛюбому предприятию, организации и предпринимателю надлежит иметь разрешение от Росприроднадзора, функции которого ранее частично выполнял Ростехнадзор. Эта же служба устанавливает лимиты на загрязнение окружающей среды. В случае отсутствия подобного документа любые образующиеся в хозяйственной деятельности отходы, даже обычный канцелярский мусор, будут признаны сверхлимитными. Поэтому расчёт суммы платежа за НВОС пойдёт по другому тарифу, рассчитанному государственными службами.

Размер платы за негативное воздействие на окружающую среду проходит ежегодную индексацию. Как правило, уровень изменения привязан к инфляционным показателям. При этом законодательство не предусматривает каких-либо льгот по оплате – экологические платежи обязаны производить все хозяйствующие субъекты.

Отчёт: срок и форма представленияПлатежи за загрязнение окружающей среды вносятся ежеквартально, до 20 числа следующего месяца.

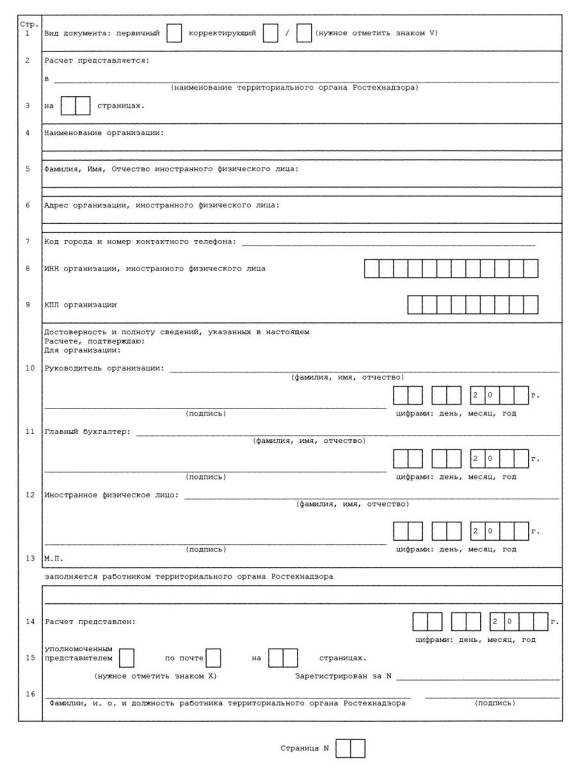

Форма документа с названием «Расчёт платы за негативное воздействие на окружающую среду» утверждена Ростехнадзором, а ознакомиться с ней можно, перейдя по ссылке. Она доступна как в варианте таблицы Excel, так и в виде электронного модуля. В последнем случае можно не только подготовить расчет, но и распечатать платёжный документ, а также автоматически составить отчёт по выбросам, сбросам и складированию отходов.

Форма документа с названием «Расчёт платы за негативное воздействие на окружающую среду» утверждена Ростехнадзором, а ознакомиться с ней можно, перейдя по ссылке. Она доступна как в варианте таблицы Excel, так и в виде электронного модуля. В последнем случае можно не только подготовить расчет, но и распечатать платёжный документ, а также автоматически составить отчёт по выбросам, сбросам и складированию отходов.

Методика расчета экологических платежей неизменна в течение нескольких лет. Периодически вносимые корректировки связаны с уровнем инфляции. Однако в последнее время наметилась тенденция к ужесточению нормативов, лежащих в основе платы за негативное воздействие на окружающую среду.

Это связано с увеличением объёма выбросов, что негативно сказывается на экологической обстановке и может привести к необратимым отрицательным последствиям.

Произошедшие в 2016 году значительные изменения в порядке начисления и внесения платы за НВОС[1]. а также представления отчетности по ней вызвали большое количество вопросов. Ответы на часть из них представлены в Письме Росприроднадзора от 11.04.2016 № АС-06-01-30/6155[2]. Какие нюансы разъяснило компетентное ведомство?

Сроки перечисления платы, размер платежейВ соответствии с ч. 3 ст. 16.4 Федерального закона № 7-ФЗ[3] сумма платы определяется по итогам года, корректируется и вносится не позднее 1-го марта следующего года. Плательщики (за исключением субъектов малого и среднего предпринимательства) обязаны вносить квартальные авансовые платежи (кроме четвертого квартала) не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала текущего года.

Таким образом, субъекты малого и среднего предпринимательства в течение 2016 года плату не перечисляют. Они рассчитывают и вносят плату за 2016 год в срок до 1 марта 2017 года.

Остальные плательщики уплачивают ежеквартальные авансовые платежи. Размер платежа в 2016 году определяется как

1/4 фактически уплаченной (не начисленной) суммы за I – IV кварталы 2015 года. При этом не учитываются суммы платежей, уплаченные в 2015 году в счет погашения задолженности предыдущих лет (2013, 2014 и т. д.), вне зависимости от того, осуществлялось ли погашение задолженности в добровольном порядке или по решению суда.

Созданные в 2016 году организации не вносят авансовые платежи в течение 2016 года. Сумму платы за 2016 год они должны перечислить в полном объеме в срок до 01.03.2017.

Если хозяйствующим субъектом в 2015 году исчислялась и вносилась плата за сверхлимитное загрязнение (ввиду отсутствия разрешительной документации), то в 2016 году квартальные авансовые платежи исчисляются и вносятся строго от суммы, уплаченной за 2015 год (то есть с учетом ранее уплаченных сумм за сверхлимитное загрязнение). По итогам 2016 года (то есть уже в 2017 году) суммы переплаты подлежат зачету в счет будущих платежей или возврату по заявлению плательщика.

О заполнении «платежек»Суммы платы перечисляются по определенным бюджетным законодательством РФ кодам бюджетной классификации (далее – КБК). В 2016 году КБК для заполнения платежных документов остаются такими же, как и в прошлом году (048 1 12 01010 01 6000 120, 048 1 12 01030 01 6000 120, 048 1 12 01040 01 6000 120, 048 1 12 01070 01 6000 120).

Если плательщик в прошлом году вносил плату в части сбросов загрязняющих веществ, иных веществ и микроорганизмов на водосборные площади (рельеф местности/за сбросы неорганизованным поверхностным стоком в водные объекты), то в текущем году уплачивается 1/4 часть суммы от уплаченной в 2015 году по тому КБК, по которому вносилась данная плата. По итогам отчетного года (в 2017 году) при подаче декларации о плате за НВОС хозяйствующий субъект делает перерасчет платы с учетом внесенных авансовых платежей. Суммы образовавшейся по итогам года переплаты будут зачтены в счет будущих платежей или возвращены плательщику по заявлению.

Процедуры зачета (возврата) денежных средств планируется предусмотреть в правилах исчисления и взимания платы, осуществления контроля за правильностью ее исчисления, полнотой и своевременностью ее внесения. Проект Постановления Правительства РФ об утверждении таких правил находится в стадии доработки.

Представление отчетностиПунктом 4 ст. 16.4 Федерального закона № 7-ФЗ предусмотрено, что не позднее 10-го марта года, следующего за отчетным, плательщики представляют в уполномоченный орган по месту нахождения объекта, оказывающего негативное воздействие на окружающую среду, декларацию о плате за НВОС. Законом не введена обязанность представления отчетности о плате (расчетов, деклараций) в течение года. Таким образом, в 2016 году ежеквартальные авансовые платежи вносятся без подачи какой-либо отчетности. Декларацию о плате за 2016 год необходимо подать в срок до 10 марта 2017 года.

Ответственность за несвоевременное или неполное внесение платы (в том числе за перечисление авансовых платежей)В соответствии с п. 4 ст. 16.4 Федерального закона № 7-ФЗ несвоевременное или неполное внесение платы влечет за собой уплату пеней в размере 1/300 ключевой ставки Банка России, действующей на день уплаты пеней, но не более чем в размере 0,2% за каждый день просрочки. Пени начисляются за каждый календарный день просрочки исполнения обязанности по внесению платы начиная со следующего дня после дня окончания соответствующего срока, определенного п. 3 этой статьи.

В свою очередь, в п. 3 речь идет о сроках перечисления не только платы, рассчитанной по итогам года, но и квартальных авансовых платежей.

В связи с этим в рассматриваемом письме указано, что пени начисляются в случаях несвоевременного или неполного внесения:

Известно, что существует еще ст. 8.41 КоАП РФ, устанавливающая административную ответственность за невнесение в установленные сроки платы. Это нарушение влечет наложение административного штрафа:

Как видим, речь в ней идет исключительно о плате, ежеквартальные авансовые платежи в ней не названы. Росприроднадзор сообщил, что применение в 2016 году административной ответственности в отношении лиц, не уплативших квартальные авансовые платежи, будет разъяснено Минприроды дополнительно.

В Письме от 25.03.2016 № 06-09-44/5872 Минприроды сообщило, что положения п. 4 ст. 16.4 Федерального закона № 7-ФЗ о начислении пеней не распространяются на суммы платы за 2015 год. Пени начисляются в 2016 году в отношении авансовых платежей начиная с 21-го числа месяца, следующего за последним месяцем соответствующего квартала текущего отчетного периода, в 2017 году в отношении ежегодно вносимой платы – начиная со 2-го марта года, следующего за отчетным.

Об объектах размещения отходов, которые не оказывают негативное воздействие на окружающую средуСогласно ч. 6 ст. 23 Федерального закона № 89-ФЗ[4] при размещении отходов на объектах размещения отходов, которые не оказывают негативное воздействие на окружающую среду, плата за НВОС не взимается. Порядок подтверждения исключения негативного воздействия на окружающую среду объектов размещения отходов устанавливается Правительством РФ.

Исключение негативного воздействия на окружающую среду объектов размещения отходов достигается за счет осуществления природоохранных мероприятий, наличия технических решений и сооружений, обеспечивающих защиту окружающей среды, и подтверждается результатами мониторинга состояния окружающей среды, в том числе соблюдением нормативов предельно допустимых концентраций химических веществ (ч. 7 ст. 23 Федерального закона № 89-ФЗ).

В настоящее время подготовлен проект Постановления Правительства РФ «О порядке подтверждения исключения негативного воздействия на окружающую среду объектов размещения отходов». До принятия указанного документа плата за НВОС должна исчисляться и вноситься в соответствии с действующим законодательством вне зависимости от включения объекта размещения отходов в государственный реестр объектов размещения отходов.

О плате за размещение твердых коммунальных отходовВ соответствии с Федеральным законом № 404-ФЗ[5] до 1 января 2017 года установлен переходный период для введения коммунальной услуги по обращению с твердыми коммунальными отходами. До названной даты субъектами РФ:

До дня утверждения единого тарифа регионального оператора на территории субъекта РФ и заключения соглашения применяются положения действующего законодательства. Следовательно, плату за НВОС при размещении отходов, в том числе твердых коммунальных отходов, должны исчислять и уплачивать юридические лица и индивидуальные предприниматели, при осуществлении которыми хозяйственной и (или) иной деятельности образовались данные отходы.

Сохраняют силу разъяснения, представленные Письмом Росприроднадзора от 29.03.2016 № АА-06-01-36/5099: плата за НВОС в связи с размещением отходов, осуществленным с 1 января 2016 года, подлежит исчислению и внесению лицами, определенными ст. 16.1 Федерального закона № 7-ФЗ, вне зависимости от факта передачи другим лицам права собственности или иного права на размещенные отходы.

Утратившие силу документыС 1 января 2016 года не применяются:

[1] Подробнее о нововведениях читайте в материале «Проверь себя: плата за негативное воздействие на окружающую среду в 2016 году» в журнале «Строительство: бухгалтерский учет и налогообложение», № 3, 2016.

[2] Полный текст письма опубликован в журнале «Строительство: акты и комментарии для бухгалтера», № 5, 2016.

[3] Федеральный закон от 10.01.2002 № 7-ФЗ «Об охране окружающей среды».

[4] Федеральный закон от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления».

[5] Федеральный закон от 29.12.2015 № 404-ФЗ «О внесении изменений в Федеральный закон «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации».

Рекомендуйте статью коллегам: