Рейтинг: 4.3/5.0 (1915 проголосовавших)

Рейтинг: 4.3/5.0 (1915 проголосовавших)Категория: Инструкции

Документ отсутствует в свободном доступе.

Вы можете заказать текст документа и получить его прямо сейчас.

Если вы являетесь пользователем системы ГАРАНТ, то Вы можете открыть этот документ прямо сейчас, или запросить его через Горячую линию в системе.

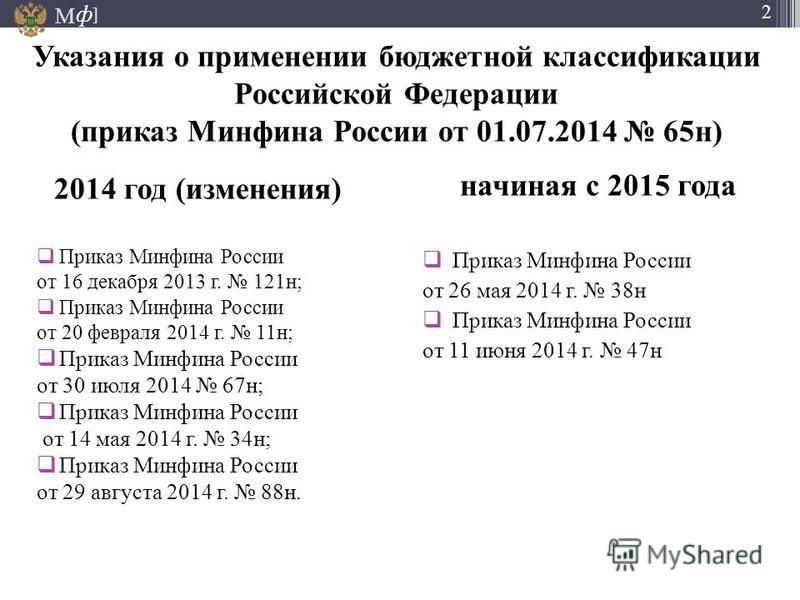

Составлена сопоставительная таблица изменений единых для бюджетов видов расходов классификации расходов бюджетов на 2016 г.

Речь идет об изменениях, внесенных в бюджетную классификацию приказом Минфина России от 8 июня 2015 г. N 90н.

Так, в 2015 г. применяется вид расходов 112 "Иные выплаты персоналу казенных учреждений, за исключением фонда оплаты труда". В 2016 г. применяются 2 кода: 112 "Иные выплаты персоналу казенных учреждений, за исключением фонда оплаты труда" и 119 "Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам казенных учреждений".

В 2015 г. применяется код 210 "Разработка, закупка и ремонт вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества в рамках государственного оборонного заказа". В 2016 г. - 210 "Разработка, закупка и ремонт вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества".

Информация Минфина России от 17 июня 2015 г. "Сопоставительная таблица изменений единых для бюджетов бюджетной системы Российской Федерации видов расходов классификации расходов бюджетов на 2016 год (изменения определены приказом Минфина России "О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н" от 8 июня 2015 г. N 90н)"

Текст информации официально опубликован не был

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

В соответствии с пунктом 2 изменения, вносимые в Указания данным документом, применяются при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

Приказ Минфина России от 01.12.2015 N 190н "О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н"Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

Бюджетная классификация РФ является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, а также группировкой доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемой для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации. Она утверждена приказом Минфина России от 1 июля 2013 года. Этим же приказом утверждены Указания о ее применении.

Состав бюджетной классификацииБюджетная классификация включает:

Правда, для составления и исполнения бюджетов теперь необходимо использовать не четыре классификации, а только три:

Классификацию операций сектора государственного управления (КОСГУ) при подготовке бюджетов применять перестанут (инструкция 65н). Впрочем КОСГУ по-прежнему нужна для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности (инструкция 65н).

Структура кодов. ДоходыКод классификации доходов бюджетов остался 20-значным, хотя код КОСГУ из его структуры исключен (инструкция 65н).

Код подвида доходов состоит из семи разрядов (с 14-го по 20-й). Он включает:

Иными словами, вместо кода КОСГУ введена аналитическая группа подвида доходов. Данный код – это группировка доходов по виду финансовых операций. Она, в свою очередь, делится на две группы:

То есть коды аналитической группы подвида доходов внешне не будут отличаться от кодов КОСГУ. При этом финансовый орган субъекта РФ вправе установить детализацию к последнему, 20-му разряду подвида доходов (инструкция 65н).

Пример. Финансовый орган субъекта РФ может установить дополнительную детализацию с учетом Указаний № 65н.В частности, по коду 180 «Прочие доходы» она будет следующей:

– 181 «Безвозмездные поступления от государственных (муниципальных), негосударственных организаций»;

– 182 «Гранты и иные целевые безвозмездные поступления»;

– 183 «Иные безвозмездные поступления»;

– 189 «Иные прочие доходы».

Детализацию будут применять при составлении всех бюджетов, входящих в консолидированный бюджет субъекта РФ.

Ваших коллег сейчас больше всего интересует

• Хозяйственные принадлежности. Особенности учета

• Шпаргалка: как избежать санкций за СЗВ-М

• Условия премирования бухгалтерии в эффективном контракте

Советуем оформить подписку на журнал "Учет в учреждении" до конца месяца на выгодных условиях.

Источники финансирования дефицитаВ 18–20-м разрядах (это 5–7-й разряды кода вида источников финансирования дефицитов бюджетов) код КОСГУ не отражают (инструкция 65н). Теперь в них конкретизируют виды источников финансирования дефицитов бюджетов по экономическому содержанию – поступления и выбытия (инструкция 65н).

По сути, отличий от кодов КОСГУ нет. Например: 171 «Доходы от курсовых переоценок финансовых активов», 310 «Увеличение стоимости основных средств», 410 «Уменьшение стоимости основных средств», 510 «Поступление на счета бюджетов», 610 «Выбытие со счетов бюджетов» и т. д.

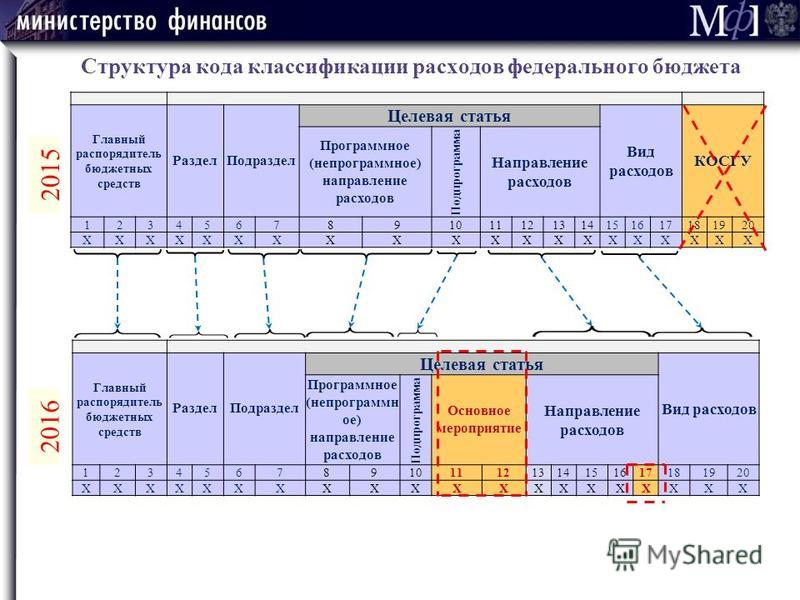

Структура кодов/РасходыЧтобы оставить код 20-значным (несмотря на отказ от КОСГУ), чиновники увеличили количество разрядов в целевой статье с 7 до 10 знаков. Теперь ее отражают в 8–17-м разрядах

Таблица 2. Коды классификации расходовОбратите внимание: кода основного мероприятия раньше не было, а теперь под него отведены разряды 11 и 12. Код представляет собой группировку конкретных мероприятий (направлений расходов), имеющих общее целевое назначение. Например, в государственной программе «Развитие образования» на 2013–2020 годы есть подпрограмма «Содействие развитию дошкольного и общего образования». В проекте закона «О федеральном бюджете на 2016 год» в ее рамках выделено три группы основных мероприятий с соответствующими кодами.

Как видим, код программной целевой статьи расходов (8–12-й разряды) обеспечивает привязку бюджетных ассигнований к государственным программам, их подпрограммам, а также к основным мероприятиям государственных программ.

Код направления расходов (13–17-й разряды) предназначен для отражения направлений расходования средств и при необходимости конкретизирует отдельные мероприятия. Коды, которые не требуют дополнительной детализации, сохранены в формате 2015 года. То есть четыре знака останутся такими же, как и в текущем году, а пятым знаком направления расходов будет 0.

Например, в госпрограмме «Развитие культуры и туризма на 2013–2020 годы» есть подпрограмма «Искусство». В ее рамках выделяют, в частности, бюджетные средства на государственную поддержку лучших работников муниципальных учреждений культуры, которые расположены в сельских поселениях. Так, в 2015 году эта целевая статья расходов в коде обозначена как 11 2 5148. А в 2016 году – 11 2 04 51480.

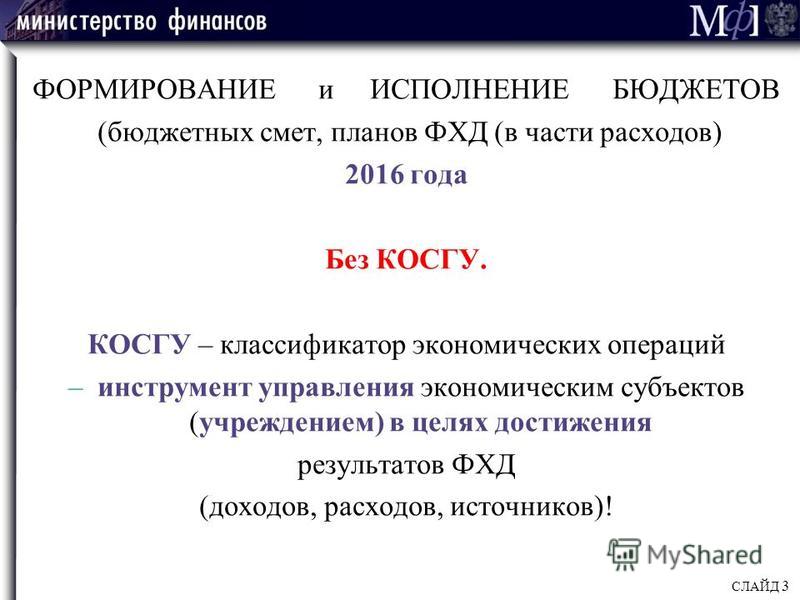

КОСГУПри составлении планов финансово-хозяйственной деятельности на 2016 год бюджетным учреждениям уже не надо применять коды операций сектора государственного управления. А вот бухгалтерскую отчетность они, как и раньше, будут представлять в разрезе кодов данной классификации.

С 2017 года в 1–4-й разряды рабочего плана счетов нужно будет вносить коды раздела и подраздела расходов бюджета (приказ Минфина России от 6 августа 2015 г. № 124н)

Изменения, внесенные в Указания № 65н, потребовали корректировки и Инструкции по применению Единого плана счетов (утверждена приказом Минфина России от 1 декабря 2010 г. № 157н). Сам он по-прежнему состоит из пяти разделов, а номер счета в рабочем плане – из 26 разрядов.

Таблица 3. Структура номера счета в рабочем плане на 2016 годРазряды номера счета

Изменения, коснувшиеся приложений к Приказу N 65н Следует заметить, что по сравнению с Указаниями N 171н количество приложений к Указаниям N 65н увеличилось с 8 до 12. О том, насколько он изменился, расскажем далее. Группа 700 «Увеличение обязательств» детализирована КОСГУ 710 и 720. Принцип единства назначения кодов Принцип единства означает назначение кодов бюджетной классификации Российской Федерации на условиях единства для бюджетов бюджетной системы Российской Федерации структуры кодов бюджетной классификации Российской Федерации, порядка их формирования, а также применения в части кодов бюджетной классификации Российской Федерации, их составных частей, которые в соответствии с являются едиными для бюджетов бюджетной системы Российской Федерации. Абзац дополнительно включен. исключен -. применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год на 2015 год и на плановый период 2016 и 2017 годов. Редакция журнала «» © 2016 ООО «Деловой мир» Использование материалов сайта, возможно только при условии размещения активной ссылкой на источник — «». Абзац в редакции, введенной в действие. применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год на 2016 год и на плановый период 2017 и 2018 годов. Проанализируем основные изменения, внесенные в новые указания. Абзац дополнительно включен. применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год на 2016 год и на плановый период 2017 и 2018 годов 2. Абзац дополнительно включен. применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год на 2015 год и на плановый период 2016 и 2017 годов Абзацы пятьдесят второй - шестьдесят второй предыдущей редакции считаются соответственно абзацами пятьдесят пятым - шестьдесят пятым настоящей редакции -. применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год на 2015 год и на плановый период 2016 и 2017 годов. По коду элемента доходов "05" бюджет муниципального района также отражаются доходы муниципальных образований, полностью или частично не перешедших на систему организации местного самоуправления, предусмотренную. Контроль за исполнением настоящего приказа возложить на первого заместителя министра финансов Российской Федерации Т. Виды расходов детализируют направление финансового обеспечения расходов по целевым статьям расходов бюджетов.

Бюджетная классификация в 2016 годуДоходам федерального бюджета, администрируемым органами государственной власти субъектов Российской Федерации казенными учреждениями, находящимися в их ведении в части переданных полномочий Российской Федерации, присваиваются коды классификации доходов бюджетов, содержащие код главного администратора доходов бюджета, являющегося федеральным органом государственной власти государственным органом. осуществляющим передачу полномочий Российской Федерации. Кроме того, предусмотрены новые виды расходов.

Принципы назначения кодов бюджетной классификации РФ Принципами назначения кодов бюджетной классификации РФ являются: 1 принцип единства назначения кодов. Этот принцип означает назначение кодов бюджетной классификации РФ на условиях стабильности и или преемственности кодов бюджетной классификации РФ отчетного, текущего и очередного финансового года очередного финансового года и планового периода. Согласно планируемым изменениям текст будет изложен в следующей редакции: по данной статье КОСГУ отражаются доходы от выбытия нематериальных активов, в том числе: — доходы реализации нематериальных активов; — доходы от возмещения ущерба, выявленного в связи с недостачей нематериальных активов. Правовые акты, регулирующие вопросы применения бюджетной классификации РФ, а также таблицы соответствия изменяемых кодов бюджетной классификации РФ являются публичными и размещаются в информационно-телекоммуникационной сети Интернет на официальных сайтах органов власти, принявших указанные правовые акты. Указания устанавливают принципы назначения, структуру, общие требования к порядку формирования и применения кодов бюджетной классификации Российской Федерации, а также порядок присвоения кодов составным частям бюджетной классификации Российской Федерации, которые в соответствии с являются едиными для бюджетов бюджетной системы Российской Федерации. Группа 200 «Расходы» — предназначена для группировки операций, которые относятся к расходам и детализирована статьями 210—260, 290.

Коды классификации доходов бюджетов, предназначенные для учета поступлений сумм возмещений ущерба закрепляются за органами, учреждениями, установленными законодательством Российской Федерации, должностные лица которых принимают решения о предъявлении требований о возмещении ущерба в соответствии с законодательством Российской Федерации. Группа 100 "Налоговые и неналоговые доходы" содержит следующие подгруппы доходов: 101 - налоги на прибыль, доходы; 102 - страховые взносы на обязательное социальное страхование; 103 - налоги на товары работы, услуги. реализуемые на территории Российской Федерации; 104 - налоги на товары, ввозимые на территорию Российской Федерации; 105 - налоги на совокупный доход; 106 - налоги на имущество; 107 - налоги, сборы и регулярные платежи за пользование природными ресурсами; 108 - государственная пошлина; 109 - задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам; 110 - доходы от внешнеэкономической деятельности; 111 - доходы от использования имущества, находящегося в государственной и муниципальной собственности; 112 - платежи при пользовании природными ресурсами; 113 - доходы от оказания платных услуг работ и компенсации затрат государства; 114 - доходы от продажи материальных и нематериальных активов; 115 - административные платежи и сборы; 116 - штрафы, санкции, возмещение ущерба; 117 - прочие неналоговые доходы; 118 - поступления перечисления по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации. Кроме того, предусмотрены новые виды расходов. В поставку включены бюджетные классификаторы РФ согласно приказу Минфина России от 01. Для элементов справочника с датой начала действия ранее 01. Абзац исключен -. применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год на 2016 год и на плановый период 2017 и 2018 годов - см.

Достаточно установить любое RSS расширение для браузера, например Войдите в систему Полный текст документа доступен только зарегистрированным пользователям. Дальнейшая детализация кода вида доходов бюджетов осуществляется в разрезе соответствующих статей и подстатей согласно. Полномочия главного администратора администратора доходов бюджета, относящиеся к периоду исполнения функций по администрированию доходного источника органом государственной власти государственным органом. органом местного самоуправления местной администрации. соответствующие полномочия которого прекращены или переданы другому органу государственной власти государственному органу. органу местного самоуправления местной администрации. осуществляются органом государственной власти государственным органом. органом местного самоуправления местной администрации. наделенным в соответствии с действующим законодательством полномочиями главного администратора администратора доходов бюджета в том числе в части возврата сумм платежей по соответствующим кодам классификации доходов бюджетов, действующим на момент осуществления полномочий главного администратора администратора доходов бюджета. Теперь на данную подстатью также следует относить сумму дополнительной компенсации в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении, предусмотренной ч. Остальные используются реже, при наличии полномочий на проведение соответствующих операций. По сравнению с Указаниями N 171н в Указаниях N 65н в этой группе произошли следующие изменения: А из подстатьи 212 «Прочие выплаты» исключены расходы на выплату ежемесячной денежной компенсации на приобретение книгоиздательской продукции и периодических изданий педагогическим работникам образовательных учреждений, научным сотрудникам. Кроме того, в обновленной редакции разд. Классификация доходов Справочники Группы, подгруппы КДБ; Статьи, подстатьи КДБ; Подвиды доходов КДБ, с 01. Оставьте, пожалуйста, свой адрес, если Вы хотите получать интересную профессиональную информацию. Абзац в редакции, введенной в действие. применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год на 2016 год и на плановый период 2017 и 2018 годов. КОСГУ включает группу, статью и подстатью классификации операций сектора государственного управления. Применяется для детализации поступлений по кодам классификации доходов.

Обратите внимание! С 1 января 2016 г. начинают применяться новые КБК на 2016 год .

Приказ Минфина России № 65н был утвержден еще в середине 2013 года и внес существенные изменения относительно кодов бюджетной классификации (КБК). Однако за прошедшее время в документ был внесен ряд изменений. Именно этот вариант документа является актуальным справочником КБК на 2015 год.

Кодов КБК (скачать КБК 2015 ) существует очень большое количество, однако есть те, которые чаще всего используют организации и ИП в платежных поручениях при оплате налогов (УСН, ЕНВД, НДС, на имущество, транспорт и т. д.), страховых взносов во внебюджетные фондов (ПФР, ФСС, ФФОМС).

Для чего нужны КБК и как их использовать юридическим и физическим лицам, а также ИП в 2015 году, читайте в нашей специальной статье .

Документ: приказ Министерства финансов РФ № 65н от 01.07.2013г. "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации" (ред. от 21.11.2014).

Название файла Prikaz_KBK_2015.zip Размер файла 1.25 Megabytes Тип файла zip (application/zip) Дата добавления 14.01.2015 Добавил Alex Дата изменения 30.12.2015 Скачиваний 2332

КБК на 2015 год в одной таблице. Отдельно выделены наиболее важные КБК по всем налогам и страховым взносам. Полный справочник всех кодов бюджетной классификации >>>

КБК – необходимы для группировки доходов, расходов и источников финансирования бюджетов бюджетной системы России. Как правило, КБК используются для составления и исполнения бюджетов и составления бюджетной отчетности. КБК состоит из 20 цифр (разрядов). В них, в частности, указывают код главного администратора доходов бюджета (или распорядителя бюджетных средств), код вида доходов (или расходов), код классификации операций сектора государственного управления.

Коммерческой организации или индивидуальному предпринимателю КБК необходим для составления некоторых видов отчетности, а также заполнения платежных поручений на перечисление в бюджет обязательных платежей (налогов, взносов, штрафов, пеней и т. д.). В платежном поручении для указания КБК на 2015 год предназначен реквизит 104.

Если ваш налоговый платеж не дошел до получателя, инспекторы начислят пени. Наш калькулятор пеней поможет проверить расчет. А посчитать сумму штрафов за несвоевременную сдачу налоговой отчетности поможет калькулятор штрафов. Кстати, пени и штраф платить не придется, если уточнить ошибочный налоговый расчет.

Справочник кодов бюджетной классификации КБК на 2014 год >>

Справочник кодов бюджетной классификации КБК на 2013 год >>

Справочник кодов бюджетной классификации КБК на 2012 год >>

КБК для перечисления налога (сбора, др. обязательного платежа)

КБК для перечисления пени по налогу (сбору, др. обязательному платежу)

КБК для перечисления штрафа по налогу (сбору, др. обязательному платежу)

182 1 03 02100 01 2100 110

182 1 03 02100 01 3000 110

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России

182 1 03 02110 01 1000 110

182 1 03 02110 01 2100 110

182 1 03 02110 01 3000 110

Акцизы на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), производимую на территории России

182 1 03 02130 01 1000 110

182 1 03 02130 01 2100 110

182 1 03 02130 01 3000 110

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), ввозимую на территорию России

182 1 04 02110 01 1000 110

182 1 04 02110 01 2100 110

182 1 04 02110 01 3000 110

Акцизы на топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия, производимое на территории России

182 1 03 02210 01 1000 110

182 1 03 02210 01 2100 110

182 1 03 02210 01 3000 110

Бюджетная классификация РФ — группировка доходов и расходов бюджетов всех уровней с присвоением объектам классификации группировочных кодов.

Она используется для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Она используется для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Указания о порядке применения бюджетной классификации утверждены приказом Минфина России от 1 июля 2013 г. № 65н (при планировании плана ФХД и смет на 2016 год следует учесть изменения, внесенные приказом Минфина России от 8 июня 2015 г. № 90н).

Структура бюджетной классификацииБюджетная классификация включает:

Код классификации доходов бюджетов РФ состоит из:

Например, в 18-20 разрядах кода отражают коды по экономическому содержанию доходов:

110 — налоговые доходы;

120 — доходы от собственности;

130 — доходы от оказания платных услуг;

140 — суммы принудительного изъятия.

Например: КБК 182 1 01 02000 01 0000 110 — данный код означает налог на доходы физических лиц, главный администратор – ФНС России.

Классификация расходов бюджетовКод классификации расходов бюджетов состоит из:

Код вида расходов включает группу, подгруппу и элемент вида расходов. Виды расходов детализируют направление финансового обеспечения расходов по целевым статьям расходов бюджетов. Перечень и правила применения видов расходов едины для всех бюджетов бюджетной системы. Они приведены в пункте 5.2 раздела III указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н, и в приложении 3 к данному приказу.

В зависимости от направления финансирования расходов выделены следующие группы видов расходов:

Код классификации операций сектора государственного управления (КОСГУ) используется для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ. КОСГУ включает группу, статью и подстатью классификации операций сектора государственного управления.

Едиными для бюджетов бюджетной системы Российской Федерации группами классификации операций сектора государственного управления являются:

Группа 100 «Доходы»– предназначена для группировки операций, которые относятся к доходам и детализирована статьями 110–180. Наиболее распространенные статьи 120 «Доходы от собственности», 130 «Доходы от платных услуг». 140 «Суммы принудительного изъятия» и 180 «Прочие доходы». Остальные используются реже, при наличии полномочий на проведение соответствующих операций.

Группа 200 «Расходы»– предназначена для группировки операций, которые относятся к расходам и детализирована статьями 210–260, 290.

Наиболее распространенные статьи 210 «Оплата труда и начисления на выплаты по оплате труда», 220 «Оплата работ услуг», 260 «Социальное обеспечение» и 290 «Прочие расходы». Остальные встречаются реже, при наличии полномочий на проведения соответствующих операций.

Группа 300 »Поступление нефинансовых активов» предназначена для отражения операций, связанных с приобретением, созданием нефинансовых активов: основных средств, нематериальных и непроизведенных активов, а также материальных запасов. Она детализирована такими статьями: 310 «Увеличение стоимости основных средств», 320 «Увеличение стоимости нематериальных активов», 330 «Увеличение стоимости непроизведенных активов», 340 «Увеличение стоимости материальных запасов».

При проведении кассовых расходов по статьям и подстатьям КОСГУ обратите внимание на экономическое содержание условий договора. Например, расходы по договору, предметом которого является строительство здания, отразите по статье 310 «Увеличение стоимости основных средств» КОСГУ. А если в договоре отмечена сумма на приобретение стройматериалов – примените статью 340 «Увеличение стоимости материальных запасов» КОСГУ.

Группа 400 «Выбытие нефинансовых активов» предназначена для операций по выбытию от продажи данных активов. В нее входят такие статьи: 410 «Доходы от реализации основных средств, возмещения ущерба от недостачи основных средств», 420 «Доходы от реализации нематериальных активов», 430 «Доходы от реализации непроизведенных активов», 440 «Доходы от реализации материальных запасов, возмещение ущерба от недостачи материальных запасов».

Так, учреждения вправе при формировании учетной политики предусмотреть дополнительную детализацию операций по статьям:

Группа 500 «Поступление финансовых активов» детализирована статьями КОСГУ 510 — 550, в рамках которых группируются операции, связанные с поступлением финансовых активов.

Группа 600 « Выбытие финансовых активов» предназначена для отражения операций, связанных с выбытием финансовых активов ( статьи 610 – 650 КОСГУ).

Группа 700 «Увеличение обязательств» детализирована статьями КОСГУ 710 и 720. А уменьшение обязательств, отражают по статьям. которые относятся к группе 800.

Увязка видов расходов и КОСГУПри распределении затрат по видам расходов нужно руководствоваться таблицей соответствия этих кодов и кодов КОСГУ (п. 5.1 Указаний № 65н).

С 1 июня 2015 года платежные документы, в которых увязка между видами расходов и КОСГУ не соблюдена, органы Казначейства России к исполнению принимать не будут (письмо Казначейства России от 12 марта 2015 г. № 07-04-05/05-153).

Обратите внимание: проведение кассовых расходов по кодам видов расходов, которые не соответствуют детализации, предусмотренной ведомственной структурой расходов в законе (решении) о соответствующем бюджете или сводной бюджетной росписи соответствующего бюджета, может быть квалифицировано как нецелевое использование бюджетных средств (ст. 38, п. 1 ст. 306.4 Бюджетного кодекса РФ).

Верно выбрать код бюджетной классификации бухгалтеру не всегда легко. Правила применения кодов КОСГУ 210–260, 290 при классификации расходов учреждения в 2015 году на распространенных примерах — в этой статье.

Верно выбрать код бюджетной классификации бухгалтеру не всегда легко. Правила применения кодов КОСГУ 210–260, 290 при классификации расходов учреждения в 2015 году на распространенных примерах — в этой статье.

Применение подстатьи 211 «Заработная плата» КОСГУ

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 1 июля 2013 г. № 65н (далее – Указания № 65н), к подстатье 211 «Заработная плата» КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством. По статье 211 КОСГУ также отражаются расходы на следующие выплаты:

Нередко учреждения, в штатном расписании которых не предусмотрены какие-либо должностные единицы, для привлечения работников на такие должности заключают с ними гражданско-правовые договоры (как правило, договоры возмездного оказания услуг). Взаимоотношения, которые фактически относятся к трудовым, юридически оформляются как гражданско-правовые. Бухгалтеры часто отражают расходы по таким договорам по подстатье 211 «Заработная плата» КОСГУ. Однако необходимо помнить, что эта статья расходов применяется лишь в случае наличия трудовых отношений с физическими лицами, то есть для расчетов с работниками учреждения, состоящими в штате. При привлечении физических лиц для выполнения работ, оказания услуг по гражданско-правовом договорам выплаты следует отражать по статьям 225 «Работы, услуги по содержанию имущества» КОСГУ, 226 «Прочие работы, услуги» КОСГУ.

Основные отличия трудовых отношений (статья 211 КОСГУ) от гражданско-правовых (статья 225, 226 КОСГУ) можно сформулировать так. При трудовых взаимоотношениях учреждение:

При гражданско-правовых взаимоотношениях, если иное не оговорено договором, учреждение-заказчик не обязано предоставлять подрядчику – физическому лицу какую-либо социальную защиту.

Еще одно типичное нарушение – использование средств, поступивших в учреждение по подстатье 211 «Заработная плата» КОСГУ, на расходы, предусмотренные подстатьей 213 «Начисления на оплату труда» КОСГУ. Например, со статьи 211 «Заработная плата» КОСГУ учреждение уплачивает налог на доходы физических лиц, исчисленный с листка нетрудоспособности.

Ошибки в применении КОСГУ при оплате трудаНеправильное применение КОСГУ

Отнесение расходов на статью 223 «Коммунальные услуги» КОСГУ

Расходы следует отражать по подстатье 340 «Увеличение стоимости материальных запасов» КОСГУ

Расходы на техническое обслуживание коммунальных систем и их узлов, выполняемое в рамках отдельных договоров

Отнесение расходов на статью 223 «Коммунальные услуги» КОСГУ

Расходы следует отражать по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ

Возмещение арендодателю расходов на содержание имущества – вывоз твердых бытовых отходов

Отнесение расходов на статью 223 «Коммунальные услуги» КОСГУ

Расходы следует отражать по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ

Содержание и обслуживание сетей, подготовка теплотрассы к отопительному сезону

Отнесение расходов на статью 225 «Работы, услуги по содержанию имущества» КОСГУ

Расходы следует относить на подстатью 223 «Коммунальные услуги» КОСГУ

Применение подстатьи 224 «Арендная плата за пользование имуществом» КОСГУНа эту подстатью КОСГУ относится арендная плата в соответствии с заключенными договорами аренды (субаренды, имущественного найма, проката) объектов нефинансовых активов. По этой подстатье отражаются также расходы государственных (муниципальных) учреждений-арендаторов на уплату НДС, исчисленного ими как налоговыми агентами при совершении арендных платежей согласно договору аренды имущества.

Ряд ошибок в применении статьи 224 «Арендная плата за пользование имуществом» КОСГУ связан с использованием личных транспортных средств работников. В соответствии со ст. 161 Гражданского кодекса РФ аренда (имущественный наем) предполагает передачу имущества от арендодателя арендатору (учреждение отражает такой автомобиль в учете на забалансовом счете 01). То есть, отдав свой личный автомобиль в аренду учреждению, работник теряет право пользоваться им самостоятельно в личных целях. На практике чаще всего в таких ситуациях сотрудник по выходным дням, во время своего отпуска или просто в нерабочее время продолжает использовать автомобиль в личных целях, но учреждение оплачивает все расходы на содержание имущества в полном объеме.

Выплата компенсации сотруднику, использующему для работы личный автомобиль, регулируется нормами трудового законодательства. Согласно статье 188 Трудового кодекса РФ, работнику при использовании личного имущества с согласия или ведома работодателя и в интересах учреждения:

Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Заключив с сотрудником договор аренды его личного автомобиля, учреждение обязано отражать расходы по статьям КОСГУ следующим образом:

Неправильное применение КОСГУ

Правильное применение КОСГУ

Учреждение компенсирует сотруднику расходы на использование его личного транспорта

Отнесение расходов на статью 224 «Арендная плата за пользование имуществом» КОСГУ

Расходы следует отражать по подстатье 212 «Прочие выплаты» КОСГУ

Учреждение оплачивает аренду транспортного средства сотрудника, ГСМ и запасные части к арендуемому автомобилю

Отнесение расходов на статью 224 «Арендная плата за пользование имуществом» КОСГУ

Расходы на аренду следует отражать по подстатье 224 «Арендная плата за пользование имуществом» КОСГУ, на ГСМ и запчасти – по статье 340 «Увеличение стоимости материальных запасов» КОСГУ

Еще один сложный момент в применении статьи 224 «Арендная плата за пользование имуществом» КОСГУ – заключение договоров аренды с переменной арендной платой. Довольно часто практикующие бухгалтеры полагают, что переменная часть арендной платы учитывается так же, как и постоянная, – с применением подстатьи 224 КОСГУ. Обращаем внимание на порядок отражения расходов в случае, если переменная часть арендной платы представляет собой возмещение затрат на коммунальные платежи или содержание имущества в рамках отдельного платежа (по отдельному счету):

К этой подстатье КОСГУ относится оплата договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом нефинансовых активов. Под содержанием в данном случае понимаются работы и услуги в целях поддержания и (или) восстановления функциональных, пользовательских характеристик объекта.

Нередко бухгалтеры выбирают:

Если ремонт (замена) выполняются подрядчиками в рамках договоров, заключенных государственными (муниципальными) учреждениями в целях восстановления эксплуатационных показателей зданий, сооружений, то оплачивать такие работы следует по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ. Этот порядок применяется и в случае, если подрядчик указал в документах перечень и стоимость израсходованных им материалов. Согласно Указаниям № 65н наличие в тексте договора (контракта) только формулировки «установка» («монтаж») указывает на необходимость применения подстатьи 226 «Прочие работы, услуги» КОСГУ. Если же заключенный договор (контракт) указывает на оплату учреждением ремонтных работ согласно смете ремонта, то соответствующие расходы нужно отнести на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Для того чтобы различать, какие расходы следует отражать по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ, а какие – по статье 310 «Увеличение стоимости основных средств» КОСГУ, следует руководствоваться целью выполнения работ. Если работы направлены на улучшение характеристик исправного объекта, то расходы на них неправомерно относить к подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ.

Для различения расходов по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ и по подстатье 226 «Прочие работы, услуги» КОСГУ следует иметь в виду, что не все работы и услуги, связанные с имуществом, относятся к подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ. Под содержанием понимаются работы с имуществом, которое находится в эксплуатации. Поэтому, например, монтаж (когда имущество еще не введено в эксплуатацию) и демонтаж (когда имущество уже не эксплуатируется) оплачивается по подстатье 226 «Прочие работы, услуги» КОСГУ. Кроме того, к содержанию имущества не относятся услуги, не связанные непосредственно с его эксплуатацией или с поддержанием его эксплуатационных характеристик: хранение (подстатья 226 «Прочие работы, услуги» КОСГУ), транспортировка (подстатья 222 «Транспортные услуги» КОСГУ), страхование (подстатья 226 «Прочие работы, услуги» КОСГУ).

Также могут возникнуть сложности с разграничением сферы применения подстатей 225 «Работы, услуги по содержанию имущества» и 226 «Прочие работы, услуги» КОСГУ при организации благоустройства территории. Например, учреждение благоустраивает территорию впервые. Все мероприятия, включающие устройство цветников, клумб, посадку цветов, кустарников, произведены в рамках единого контракта. Стоимость материальных запасов, использованных исполнителем работ, отдельно в контракте не выделена. В данном случае расходы следует отнести на подстатью 226 КОСГУ. Оснований применять подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ нет, поскольку проведенные работы направлены не на содержание имущества, а на первоначальную организацию озеленения на территории, где ранее зеленых насаждений не было. Если на следующий год то же учреждение несет сходные расходы на благоустройство территории (в том числе на посадку цветов, обновление клумб) также в рамках единого контракта, то классификация расходов будет иной. В этот раз затраты следует отнести на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ, поскольку к моменту начала работ элементы озеленения уже имелись и учреждение оплачивает мероприятия по их содержанию.

Ошибки в применении КОСГУ при оплате содержания имуществаНеправильное применение КОСГУ