Рейтинг: 4.3/5.0 (1825 проголосовавших)

Рейтинг: 4.3/5.0 (1825 проголосовавших)Категория: Инструкции

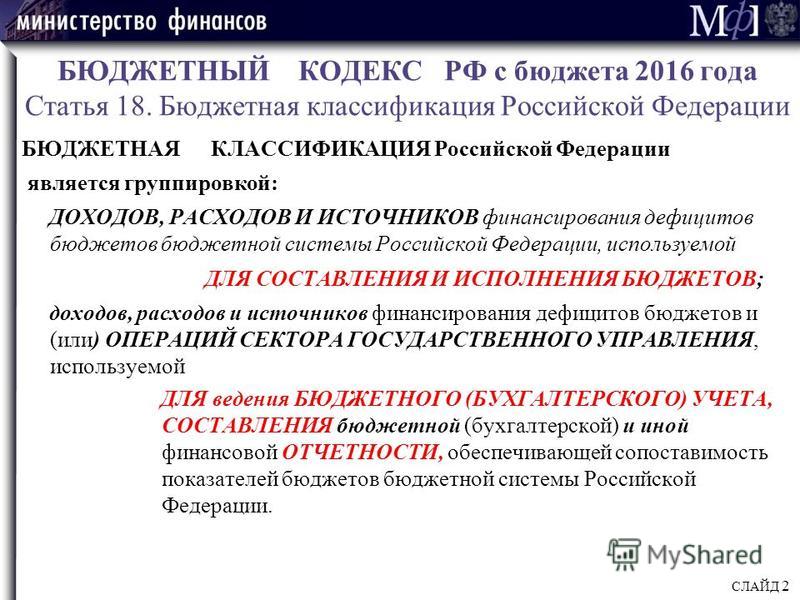

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Федерального казначейства от 18 января 2016 г. № 07-04-5/02-27 О ведении территориальными органами Федерального казначейства бюджетного учета по кассовому исполнению федерального бюджета и казначейского учета по кассовому обслуживанию исполнения бюджетов бюджетной системы РФ, операциям со средствами бюджетных, автономных учреждений и юридических лиц, не являющихся в соответствии с Бюджетным кодексом РФ участниками бюджетного процесса (за исключением бюджетных и автономных учреждений), а также формирования бюджетной отчетности

Обзор документа

Обзор документа

24 февраля 2016

Федеральное казначейство в целях обеспечения ведения территориальными органами Федерального казначейства (далее - ТОФК) бюджетного учета по кассовому исполнению федерального бюджета и казначейского учета по кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, операциям со средствами бюджетных, автономных учреждений и юридических лиц, не являющихся в соответствии с Бюджетным кодексом Российской Федерации участниками бюджетного процесса (за исключением бюджетных и автономных учреждений) (далее - иные юридические лица), а также формирования бюджетной отчетности, сообщает следующее.

Начиная с 1 января 2016 г. ведение бюджетного учета по кассовому исполнению федерального бюджета осуществляется ТОФК в соответствии с положениями приказа Министерства финансов Российской Федерации от 6 декабря 2010 г. № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» (далее - Приказ № 162н), ведение казначейского учета по кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, операций со средствами бюджетных, автономных учреждений и иных юридических лиц осуществляется ТОФК в соответствии с положениями приказа Министерства финансов Российской Федерации от 30 ноября 2015 г. № 184н «Об утверждении Плана счетов казначейского учета и Инструкции по его применению и о внесении изменений в приложения к приказу Министерства финансов Российской Федерации от 6 декабря 2010 г. № 162н» (далее - Приказ № 184н) с учетом следующих особенностей.

1. Отражение в бюджетном и казначейском учете ТОФК операций по внутриказначейским расчетам (расчетам, подлежащим консолидации при составлении бюджетной отчетности) осуществляется в порядке, установленном Приказом № 162н и Приказом № 184н соответственно, по счетам аналитического учета счетов 0 21100 000 «Внутренние расчеты по поступлениям», 0 21200 000 «Внутренние расчеты по выбытиям», 0 30800 000 «Внутренние расчеты по поступлениям», 0 30900 000 «Внутренние расчеты по выбытиям» с указанием в 1-3 разрядах соответствующих счетов аналитического учета кода главного распорядителя бюджетных средств в порядке, установленном соответствующими разъяснениями Федерального казначейства и Министерства финансов Российской Федерации, в 4-17 разрядах соответствующих счетов аналитического учета - нулей.

При этом в 24-26 разрядах соответствующих счетов аналитического учета указывается:

по счетам аналитического учета счетов 0 21100 000 «Внутренние расчеты по поступлениям», 0 21200 000 «Внутренние расчеты по выбытиям» - коды классификации операций сектора государственного управления (далее - КОСГУ) 560 «Увеличение прочей дебиторской задолженности», 660 «Уменьшение прочей дебиторской задолженности»;

по счетам аналитического учета счетов 0 30800 000 «Внутренние расчеты по поступлениям», 0 30900 000 «Внутренние расчеты по выбытиям» - коды КОСГУ 730 «Увеличение прочей кредиторской задолженности», 830 «Уменьшение прочей кредиторской задолженности».

2. Отражение в казначейском учете ТОФК операций по привлечению остатков денежных средств, поступающих во временное распоряжение участников бюджетного процесса бюджетов субъектов Российской Федерации (муниципальных образований), со счетов, открытых ТОФК в подразделениях Банка России на балансовых счетах № 40302 «Средства, поступающие во временное распоряжение» (далее - счет № 40302), на единые счета соответствующих бюджетов субъектов Российской Федерации (муниципальных образований), открытые ТОФК в подразделениях Банка России на балансовых счетах № 40201 «Средства бюджетов субъектов Российской Федерации» (далее - счет № 40201), (№ 40204 «Средства местных бюджетов» (далее - счет № 40204) осуществляется с применением следующих бухгалтерских записей:

перечисление остатков денежных средств со счетов № 40302, открытых ТОФК:

Дебет XXX00000000000000 3 21101 560

Кредит 10001050201ХХ0000 3 20312 610,

зачисление остатков денежных средств на счета № 40201 (40204), открытые ТОФК:

Дебет 10001050201ХХ0000 1 20312 510

Кредит ХХХ0106ХХХХХХХХХХ 1 30712 550.

Отражение в казначейском учете ТОФК операций по возврату ранее привлеченных остатков денежных средств, поступающих во временное распоряжение участников бюджетного процесса бюджетов субъектов Российской Федерации (муниципальных образований), с соответствующих счетов № 40201 (40204), открытых ТОФК, на соответствующие счета № 40302, открытые ТОФК, осуществляется с применением следующих бухгалтерских записей:

перечисление остатков денежных средств со счетов № 40201 (40204), открытых ТОФК:

Дебет ХХХ0106ХХХХХХХХХХ 1 30712 550

Кредит 10001050201ХХ0000 1 20312 610,

зачисление остатков денежных средств на счета № 40302, открытые ТОФК:

Дебет 10001050201ХХ0000 3 20312 510

Кредит XXX00000000000000 3 21101 660,

где XX, XXX, ХХХХХХХХХХ - соответствующие составные части кодов бюджетной классификации.

Операции по привлечению остатков денежных средств, поступающих во временное распоряжение участников бюджетного процесса бюджетов субъектов Российской Федерации (муниципальных образований) со счетов № 40302 на соответствующие счета № 40201 (40204), а также их возврату, учитываемые ТОФК на счетах казначейского учета 3 21101 560 «Увеличение дебиторской задолженности по внутренним расчетам по поступлениям», 3 21101 660 «Уменьшение дебиторской задолженности по внутренним расчетам по поступлениям», не подлежат отражению в Ведомости учета внутренних расчетов между органами, осуществляющими кассовое обслуживание исполнения бюджета (ф. 0504061).

3. Отражение в казначейском учете ТОФК операций со средствами иных юридических лиц, учитываемых на лицевых счетах с кодом 41 «Лицевой счет для учета операций неучастника бюджетного процесса», осуществляется на счетах аналитического учета счетов 0 20315 000 «Средства иных юридических лиц на счетах органа, осуществляющего кассовое обслуживание», 0 30715 000 «Расчеты по операциям иных юридических лиц», 0 21200 000 «Внутренние расчеты по выбытиям», 0 30900 000 «Внутренние расчеты по выбытиям» с указанием в 18 разряде соответствующих счетов аналитического учета кода вида финансового обеспечения 9 «средства некоммерческих организаций на отдельных лицевых счетах».

При этом в 1-3 разрядах соответствующих счетов аналитического учета счетов 0 30715 000 «Расчеты по операциям иных юридических лиц», 0 21200 000 «Внутренние расчеты по выбытиям», 0 30900 000 «Внутренние расчеты по выбытиям» указывается:

при отражении в казначейском учете операций со средствами иных юридических лиц (за исключением Государственной корпорации «Российские автомобильные дороги» и ее обособленных подразделений) - код главного распорядителя бюджетных средств, осуществляющего предоставление средств иному юридическому лицу из соответствующего бюджета бюджетной системы Российской Федерации (или подведомственное учреждение которого осуществляет предоставление средств иному юридическому лицу из соответствующего бюджета бюджетной системы Российской Федерации),

при отражении в казначейском учете операций со средствами Государственной корпорации «Российские автомобильные дороги» и ее обособленных подразделений - код «БББ».

В 24-26 разрядах соответствующих счетов аналитического учета счета 0 30715 000 «Расчеты по операциям иных юридических лиц» указывается соответствующий аналитический код по бюджетной классификации, по которому учитываются операции со средствами иных юридических лиц в соответствии с требованиями федеральных законов и (или) принятых в соответствии с ними нормативных правовых актов Российской Федерации, устанавливающих порядок осуществления указанных операций, если данными порядками предусмотрено использование аналитических кодов по бюджетной классификации при осуществлении операций на соответствующих лицевых счетах, открытых иным юридическим лицам в ТОФК.

Отражение ТОФК в казначейском учете операций с невыясненными поступлениями, учитываемыми в составе общего остатка средств на счете, открытом ТОФК в подразделениях Банка России для проведения операций со средствами иных юридических лиц, операций, проводимых на счетах, открытых ТОФК в подразделениях Банка России или кредитных организациях для выдачи и внесения наличных денег и осуществления расчетов по отдельным операциям в части операций со средствами иных юридических лиц, осуществляется с применением корреспонденции счетов казначейского учета в соответствии с письмом Федерального казначейства от 11 января 2011 г. № 42-7.4-05/2.6-2.

Отражение ТОФК в казначейском учете операций по привлечению средств иных юридических лиц со счетов, открытых ТОФК для проведения операций со средствами иных юридических лиц, на соответствующие единые счета бюджетов, а также их возврат на указанные счета осуществляется с применением корреспонденции счетов казначейского учета в соответствии с письмами Федерального казначейства от 11 января 2011 г. № 42-7.4-05/2.6-2 и от 13 июня 2013 г. № 42-7.4-05/2.2-352.

4. Отражение в казначейском учете ТОФК операций со средствами бюджетных, автономных учреждений и иных юридических лиц, лицевые счета которым открыты в финансовых органах субъектов Российской Федерации (муниципальных образований), учитываемых на одном счете, открытом ТОФК в подразделении Банка России, в порядке, установленном Федеральным казначейством, осуществляется с применением бухгалтерских записей:

поступление денежных средств:

Дебет 10001050201YY0000 8 20313 510

Кредит 00000000000000000 8 30713 000;

выбытие денежных средств:

Дебет 00000000000000000 8 30713 000

Кредит 10001050201YY0000 8 20313 610,

где YY - соответствующий код элемента кода статьи источников финансирования дефицитов бюджетов классификации источников финансирования дефицита бюджетов.

Указанные операции со средствами бюджетных, автономных учреждений и иных юридических лиц подлежат отражению ТОФК в Отчете о кассовом поступлении и выбытии средств бюджетных учреждений, автономных учреждений и иных организаций (ф. 0503155):

по графе 4 «Исполнено по субсидиям на исполнение государственного (муниципального) задания, собственным доходам учреждения, средствам, поступающим во временное распоряжение» раздела 1 «Доходы» - в сумме кредитового оборота по счету 8 30713 000 «Расчеты по операциям бюджетных учреждений»;

по графе 4 «Исполнено по субсидиям на исполнение государственного (муниципального) задания, собственным доходам учреждения, средствам, поступающим во временное распоряжение» раздела 2 «Расходы» - в сумме дебетового оборота по счету 8 30713 000 «Расчеты по операциям бюджетных учреждений»;

по графе 4 «Исполнено по субсидиям на исполнение государственного (муниципального) задания, собственным доходам учреждения, средствам, поступающим во временное распоряжение» раздела 3 «Источники финансирования дефицита» по строкам 710 «Увеличение остатков средств» и 720 «Уменьшение остатков средств» - в сумме дебетового оборота по счету 8 20313 510 «Поступления средств бюджетных учреждений на счета органа, осуществляющего кассовое обслуживание» (со знаком «-») и кредитового оборота по счету 8 20313 610 «Выбытия средств бюджетных учреждений со счетов органа, осуществляющего кассовое обслуживание» соответственно.

5. Операции по перечислению денежных средств бюджетных, автономных учреждений и иных юридических лиц между головным учреждением и подведомственным ему учреждением, имеющим статус юридического лица, а также операции по перечислению денежных средств между бюджетными учреждениями, между автономными учреждениями или между иными юридическими лицами не относятся к внутриказначейским расчетам и не подлежат отражению в Акте сверки внутриказначейских расчетов (ф. 0521416), Справке по консолидируемым расчетам (ф. 0503125), а также не подлежат консолидации при составлении бюджетной отчетности по операциям со средствами бюджетных, автономных учреждений и иных юридических лиц.

6. Операции по внесению наличных денежных средств с использованием устройств самообслуживания, имеющих модуль приема наличных денежных средств, для зачисления на счет ТОФК, открытый на балансовом счете № 40116 «Средства для выдачи и внесения наличных денег и осуществления расчетов по отдельным операциям» в подразделении Банка России или кредитной организации, подлежат отражению в Многографной карточке (ф. 0504054) по кредиту счета 0 30600 000 «Расчеты по операциям с наличными денежными средствами и расчетными (дебетовыми) банковскими картами» по графе 7 «Поступление денежных средств, внесенных организациями и уполномоченными подразделениями по объявлениям на взнос наличными».

7. Формирование ТОФК Ведомости учета невыясненных поступлений (ф. 0531456) (далее - Ведомость) осуществляется по форме, утвержденной приказом Министерства финансов Российской Федерации от 01.12.2015 № 189н «О внесении изменений в Порядок учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденный приказом Министерства финансов Российской Федерации от 18 декабря 2013 г. № 125н».

При формировании Ведомости:

обеспечивается обязательное заполнение реквизитов заголовочной части;

при отсутствии данных по отдельным показателям Ведомости, соответствующие строки (графы) не заполняются;

если Ведомость имеет более одной страницы, последующие ее страницы нумеруются с указанием в правом верхнем углу кода формы, порядкового номера страницы и периода, за который она сформирована.

В заголовочной части Ведомости указываются:

период, за который сформирована Ведомость, с отражением в кодовой зоне конечной даты, за которую сформирована Ведомость, в формате «день, месяц, год» («ДД.ММ.ГГГГ»);

по строке «Учреждение» - наименование ТОФК с отражением в кодовой зоне соответствующего кода по ОКПО;

по строке «Структурное подразделение» - наименование отдела ТОФК, осуществляющего формирование Ведомости;

по строке «Наименование бюджета» - наименование бюджета: «федеральный бюджет», с отражением в кодовой зоне кода по ОКТМО федерального бюджета;

по строке «Единица измерения» - наименование валюты Российской Федерации: «руб.», с отражением в кодовой зоне соответствующего кода по ОКЕИ.

В разделе 1 «Итоговые показатели по операциям с невыясненными поступлениями» Ведомости указываются:

в графе 1 «Год возникновения» - год, в котором осуществлялось зачисление невыясненных поступлений;

в графе 2 «Остаток на начало периода» - суммы невыясненных поступлений, не уточненных (не возвращенных) по состоянию на начальную дату периода формирования Ведомости, в разрезе каждого года возникновения невыясненных поступлений. Общая сумма невыясненных поступлений по строке «Итого» должна быть равна сумме показателей невыясненных поступлений по состоянию на начальную дату периода формирования Ведомости, отраженных в графе 2 «Остаток на начало периода»;

в графе 3 «Поступило за период» - суммы зачисленных невыясненных поступлений за период, за который сформирована Ведомость, в разрезе каждого года возникновения невыясненных поступлений. Общая сумма невыясненных поступлений по строке «Итого» должна быть равна сумме зачисленных невыясненных поступлений за период, за который сформирована Ведомость, отраженных в графе 3 «Поступило за период»;

в графе 4 «Выбыло за период» - суммы уточненных (возвращенных) невыясненных поступлений за период, за который сформирована Ведомость, в разрезе каждого года возникновения невыясненных поступлений. Общая сумма невыясненных поступлений по строке «Итого» должна быть равна сумме уточненных (возвращенных) невыясненных поступлений за период, отраженных в графе 4 «Выбыло за период»;

в графе 5 «Остаток на конец периода» - суммы невыясненных поступлений, не уточненных (не возвращенных) по состоянию на день, следующий за конечной датой периода формирования Ведомости, рассчитанные как суммы показателей граф 2 «Остаток на начало периода» и 3 «Поступило за период» уменьшенные на сумму показателя графы 4 «Выбыло за период» в разрезе каждого года возникновения невыясненных поступлений. Общая сумма невыясненных поступлений по строке «Итого» должна быть равна сумме показателей невыясненных поступлений по состоянию на день, следующий за конечной датой периода формирования Ведомости, отраженных в графе 5 «Остаток на конец периода».

В Разделе 2 «Операции с невыясненными поступлениями» Ведомости указываются:

в графе 1 «№ п/п» - порядковый номер записи в Ведомости;

в графе 2 «Дата операции» - дата зачисления (списания) на счет (со счета) суммы невыясненного поступления;

в графах 3 «Наименование», 4 «Номер», 5 «Дата» - соответственно наименование, номер и дата документа, на основании которого зачислено невыясненное поступление, уточнено или возвращено (далее - документ-основание);

в графах 6 «ИНН», 7 «КПП» - соответственно ИНН и КПП плательщика, от которого поступили суммы, отнесенные к невыясненным поступлениям;

в графах 8 «ИНН», 9 «КПП» - соответственно ИНН и КПП администратора поступлений в бюджет;

в графе 10 «Год возникновения» - год зачисления невыясненных поступлений;

в графе 11 «Балансовый» - код счета бюджетного (казначейского) учета, на котором учитываются расчеты по невыясненным поступлениям: при кассовом обслуживании и кассовом исполнении федерального бюджета - 140210 180;

в графе 12 «Забалансовый» - номер забалансового счета, на котором учитываются операции с невыясненными поступлениями прошлых лет: при кассовом обслуживании и кассовом исполнении федерального бюджета - 19;

в графе 13 «Сумма операции (+;-)» - сумма по соответствующему документу-основанию, на основании которого проведена операция с невыясненными поступлениями. Операции по уточнению, возврату, передаче в другой ТОФК невыясненных поступлений подлежат отражению в Ведомости со знаком «минус». Общая сумма по строке «Итого» должна быть равна сумме по документам-основаниям за период формирования Ведомости. При этом сумма по строке «Итого» графы 13 «Сумма операции (+;-)» должна равняться разности показателей граф 3 «Поступило за период» и 4 «Выбыло за период» раздела 1 «Итоговые показатели по операциям с невыясненными поступлениями» по строке «Итого»;

в графах 14 «Номер», 15 «Дата» - соответственно номер и дата Запроса на выяснение принадлежности платежа (ф. 0531808), сформированного и направленного ТОФК администратору поступлений в бюджет (другому ТОФК) в целях уточнения невыясненных поступлений;

в графе 16 «Причина, по которой платеж отнесен к невыясненным поступлениям (отметка об уточнении или возврате отправителю)» -причина отнесения сумм поступлений к невыясненным поступлениям, отметка об уточнении, возврате сумм невыясненных поступлений.

В разделе 2 «Операции с невыясненными поступлениями» Ведомости отдельной строкой перед указанием реквизитов документов по операциям на уточнение (возврат) невыясненных поступлений подлежат указанию реквизиты соответствующего первичного документа, учтенного как невыясненное поступление. При этом графа 13 «Сумма операции (+;-)» по строке с указанием реквизитов первичного документа, учтенного как невыясненное поступление, не заполняется.

Оформляющая часть Ведомости содержит:

подпись начальника отдела (уполномоченного лица) ТОФК, ответственного за формирование Ведомости, с указанием расшифровки подписи, содержащей фамилию и инициалы, должность уполномоченного лица;

подпись работника ТОФК, ответственного за подготовку Ведомости, с указанием расшифровки подписи, содержащей должность, фамилию и инициалы;

дату подписания Ведомости.

Обзор документаРазъяснения касаются ведения ТОФК бюджетного учета по кассовому исполнению федерального бюджета и казначейского учета по кассовому обслуживанию исполнения бюджетов бюджетной системы, операциям со средствами бюджетных, автономных учреждений и юрлиц, не являющихся участниками бюджетного процесса, а также формирования бюджетной отчетности.

Сообщается, что нужно руководствоваться утвержденными Минфином России Планом счетов бюджетного учета и Планом счетов казначейского учета, а также инструкциями по их применению.

Приводятся особенности применения указанных актов.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 01.10.2016

Имущество казны: особенности учета (Мишанина М.)

Государственное (муниципальное) имущество, не закрепленное за предприятиями и учреждениями на праве оперативного управления или хозяйственного ведения, составляет казну соответствующего публично-правового образования. Такое имущество в целях сохранности и эффективного использования числится на балансе органов государственной власти (местного самоуправления), на которые возложены функции управления и распоряжения им. Какие объекты имущества учитываются в составе казны? Какие документы служат основанием для включения (исключения) имущества в состав казны? Как отражаются в бюджетном учете операции, связанные с поступлением, выбытием, внутренним перемещением объектов казны?

Источники формирования и состав казны

Исчерпывающий перечень имущества, составляющего государственную казну РФ, казну субъекта РФ, казну муниципального образования, на законодательном уровне не определен. Источники формирования и состав имущества казны устанавливаются нормативными правовыми актами собственника.

К сведению. В соответствии со ст. 125 ГК РФ права собственника имущества казны от имени РФ, субъектов РФ, муниципальных образований осуществляют органы государственной власти, органы местного самоуправления в рамках их компетенции, предусмотренной актами, определяющими статус таких органов. При этом в случаях и в порядке, установленных законодательством (федеральными законами, указами Президента РФ, постановлениями Правительства РФ, нормативными актами субъектов РФ, муниципальных образований), по их специальному поручению от их имени могут выступать государственные органы, органы местного самоуправления, а также юридические лица и граждане.

Источниками формирования казны может быть имущество:

- созданное или приобретенное за счет средств соответствующего бюджета;

- переданное безвозмездно юридическими и физическими лицами;

- переданное в порядке, предусмотренном законодательством о разграничении государственной собственности на федеральную, субъекта РФ и муниципальную;

- собственник которого неизвестен (бесхозяйное имущество);

- конфискованное, арестованное, залоговое;

- исключенное на законном основании из хозяйственного ведения и оперативного управления предприятий и учреждений;

- оставшееся после ликвидации предприятий и учреждений;

- поступившее по другим основаниям, предусмотренным действующим законодательством.

Как правило, в составе казны учитываются следующие объекты:

- недвижимое и движимое имущество (здания, сооружения, помещения, в том числе объекты незавершенного строительства, оборудование, транспортные средства и др.);

- драгоценные металлы, драгоценные камни, ювелирные и иные ценности, а также самородки драгоценных металлов и драгоценных камней, слитки и бруски золота, серебра, платины и палладия, монеты из драгоценных металлов (золота, серебра, платины и палладия);

- нематериальные активы (объекты интеллектуальной собственности, в том числе все виды программ для ЭВМ, баз данных, изобретений и т.д.);

- непроизведенные активы (земля, недра, естественные биологические ресурсы, водные ресурсы и др.);

Документальное оформление операций по движению объектов казны

Документом, подтверждающим право собственности РФ, субъекта РФ, муниципального образования на имущество казны, является соответствующий реестр федеральной, государственной и муниципальной собственности. Он представляет собой информационную систему, содержащую перечень объектов казны и сведения, характеризующие эти объекты.

Реестр объектов казны содержит следующую информацию об имуществе:

- реестровый номер объекта;

- кадастровый номер объекта (при его наличии);

- основания для включения в реестр;

- местонахождение объекта (кадастровый номер при наличии);

- площадь, протяженность и (или) иные параметры, характеризующие физические свойства объекта;

- балансовую стоимость объекта;

- об износе (амортизации);

- принятые решения по передаче имущества в пользование, исключению из состава казны, возврату в казну;

- другие сведения, соответствующие требованиям действующего законодательства.

Основанием для включения, исключения объектов из данного реестра, внесения изменений и дополнений в сведения об объектах имущества казны являются следующие документы:

- правовые акты (постановления, распоряжения, решения) органов государственной власти, местного самоуправления;

- свидетельства о государственной регистрации права собственности на объект;

- договоры купли-продажи, мены, дарения и др.;

- товарные накладные, акты выполненных работ;

- акты о приеме-передаче имущества, извещения;

- акты об оценке стоимости имущества;

- решения судов, вступившие в законную силу;

- иные документы, предусмотренные нормативными правовыми актами собственника имущества.

Бюджетный учет имущества казны

Порядок ведения учета имущества казны. Объекты имущества государственной казны РФ, субъектов РФ, муниципальной казны муниципальных образований в силу положений ст. 5 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" являются объектами бухгалтерского учета. Их учет организуется в целях:

- обеспечения своевременного, оперативного отражения изменений в составе и характеристиках имущества, составляющего казну;

- проведения анализа использования имущества;

- контроля за сохранностью и использованием имущества по его целевому назначению.

Порядок бюджетного учета имущества казны устанавливается нормативно-правовым актом финансового органа публично-правового образования, в собственности которого находится имущество, составляющее казну, изданным с учетом требований Инструкций N N 157н <1>, 162н <2> и законодательства РФ (далее - правовой акт по бюджетному учету казны).

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

<2> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

По общему правилу нефинансовые активы, входящие в состав казны, учитываются на соответствующих счетах счета 0 108 00 000 "Нефинансовые активы имущества казны" (п. 141 Инструкции N 157н, п. 38 Инструкции N 162н):

- 0 108 51 000 "Недвижимое имущество, составляющее казну";

- 0 108 52 000 "Движимое имущество, составляющее казну";

- 0 108 53 000 "Драгоценные металлы и драгоценные камни";

- 0 108 54 000 "Нематериальные активы, составляющие казну";

- 0 108 55 000 "Непроизведенные активы, составляющие казну";

- 0 108 56 000 "Материальные запасы, составляющие казну".

Такие объекты имущества отражаются в бюджетном учете в стоимостном выражении без ведения инвентарного и аналитического учета объектов имущества (п. 143 Инструкции N 157н).

В свою очередь, правовым актом по бюджетному учету казны может быть предусмотрено ведение инвентарного и аналитического учета объектов имущества казны по аналогии с порядком бухгалтерского учета объектов основных средств, нематериальных активов, непроизведенных активов и материальных запасов, установленным Инструкцией N 157н, а также в соответствии с порядком ведения аналитического учета по объектам в составе имущества казны на основании информации из реестра имущества (п. 145 Инструкции N 157н, Письмо Минфина России от 20.03.2015 N 02-07-10/15686).

Обратите внимание! Данные регистров бухгалтерского учета об объектах, составляющих государственную (муниципальную) казну, на отчетную месячную дату должны быть сопоставимы с данными реестра государственного (муниципального) имущества (п. 145 Инструкции N 157н).

Переоценка нефинансовых активов, составляющих казну, проводится в порядке, устанавливаемом Правительством РФ, высшим исполнительным органом субъекта РФ, местной администрацией. Переоценка активов в драгоценных металлах и драгоценных камнях, ювелирных и иных ценностях осуществляется в порядке, предусмотренном Минфином России (п. 28 Инструкции N 157н).

Амортизация имущества казны. По объектам нефинансовых активов, включенным в состав государственной (муниципальной) казны по основанию прекращения права оперативного управления (хозяйственного ведения), амортизация отражается в размере сумм, учтенных (начисленных) последним правообладателем (п. 94 Инструкции N 157н).

Суммы амортизации, начисленной на объекты имущества казны, учитываются на соответствующих счетах счета 0 104 50 000 "Амортизация имущества, составляющего казну" (п. 89 Инструкции N 157н, п. 18 Инструкции N 162н):

- 0 104 51 000 "Амортизация недвижимого имущества в составе имущества казны";

- 0 104 58 000 "Амортизация движимого имущества в составе имущества казны";

- 0 104 59 000 "Амортизация нематериальных активов в составе имущества казны".

К сведению. Операции по амортизации имущества, составляющего казну, отражаются в журнале операций по выбытию и перемещению нефинансовых активов (п. 97 Инструкции N 157н).

На объекты материальных и нематериальных основных фондов с даты их включения в состав имущества казны амортизация не начисляется, аналитический учет по соответствующим счетам счета 0 104 50 000 не осуществляется, если иное не установлено правовым актом по бюджетному учету казны.

Расчет и единовременное начисление суммы амортизации за период нахождения объекта в составе имущества государственной (муниципальной) казны производит учреждение (правообладатель), получившее объект в оперативное управление, если иное не определено правовым актом по бюджетному учету казны. При этом указанный расчет и единовременное начисление суммы амортизации осуществляются на основании данных о его первоначальной (балансовой, остаточной) стоимости, иной стоимости объекта, отраженной в реестре государственной (муниципальной) казны, и с учетом срока нахождения в составе имущества казны в порядке, предусмотренном п. п. 84 - 93 Инструкции N 157н. То есть к такому имуществу с момента выбытия его из состава имущества казны применяются общие правила начисления амортизации.

Поступление имущества в состав казны. Объекты нефинансовых активов принимаются в состав казны по их первоначальной (фактической) стоимости с одновременным принятием к учету в случае наличия суммы начисленной на объект амортизации (п. п. 23, 29 Инструкции N 157н).

Объекты имущества, стоимость которых при поступлении в состав казны, неизвестна или равняется нулю, подлежат обязательной оценке, которая осуществляется по общим правилам оценки нефинансовых активов.

К сведению. Учет операций по поступлению имущества, составляющего государственную казну, ведется в соответствии с содержанием факта хозяйственной жизни в журнале операций по выбытию и перемещению нефинансовых активов или журнале по прочим операциям (п. 146 Инструкции N 157н).

Согласно п. п. 20, 38 Инструкции N 162н операции по безвозмездному получению имущества в состав казны следует отражать в учете следующими бухгалтерскими записями:

Внутреннее перемещение имущества казны. Имущество казны, передаваемое в возмездное или безвозмездное пользование, не выбывает из ее состава. Такое имущество отражается на основании первичного учетного документа (акта) на счете 0 108 00 000 путем внутреннего перемещения объекта нефинансовых активов.

К сведению. Учет операций по внутреннему перемещению имущества, составляющего казну, ведется в журнале операций по выбытию и перемещению нефинансовых активов (п. 146 Инструкции N 157н).

Одновременно балансовая стоимость имущества, переданного в возмездное пользование, учитывается на забалансовом счете 25 "Имущество, переданное в возмездное пользование (аренду)", а переданного в безвозмездное пользование - на забалансовом счете 26 "Имущество, переданное в безвозмездное пользование" (п. п. 381, 383 Инструкции N 157н, Письмо Минфина России от 16.12.2013 N 02-06-010/55170).

Данные операции отражаются в бюджетном учете следующим образом:

Передано имущество казны:

- в возмездное пользование (аренду)

Забалансовый счет 25

- в безвозмездное пользование

Забалансовый счет 26

Обобщим вышеизложенное. Источники формирования, состав казны, документы-основания по движению имущества казны, порядок бюджетного учета устанавливаются нормативными правовыми актами публично-правового образования.

Нефинансовые активы, составляющие казну, в разрезе материальных и нематериальных основных фондов, непроизведенных активов, материальных запасов учитываются на счете 0 108 00 000 "Нефинансовые активы имущества казны". Учет на указанном счете ведется в стоимостном выражении без ведения инвентарного и аналитического учета объектов имущества. На объекты материальных и нематериальных основных фондов с даты их включения в состав имущества казны амортизация не начисляется.

В правовом акте по бюджетному учету казны должны быть закреплены типовые корреспонденции счетов по отражению в учете операций, не предусмотренных Инструкцией N 162н, таких как приобретение (создание) объектов имущества казны, принятие в состав казны бесхозяйного имущества, излишков имущества, выбытие имущества из состава казны вследствие его реализации, приватизации, списания в результате ветхого состояния (износа), порчи, недостачи, хищения, террористического акта, стихийных, иных бедствий и др.

Отрасли права © 2015 - 2016 Все права защищены

Для кого: для бухгалтеров бюджетных, автономных, казенных учреждений, специалистов централизованных бухгалтерий, специалисты по бухгалтерскому учету, органов власти — учредителей учреждений и организаций.

Новое в бюджетном учете в 2015-2016 году. Новые счета бюджетного учета, применяемые с 2015 года и порядок их применения. Перспективы развития бухгалтерского учета государственных (муниципальных) учреждений в соответствии с приказом Минфина РФ от 10.04.2015 года №64н.

Изменения в организации документооборота государственных и муниципальных учреждений (Приказ Минфина РФ от 30.03.2015 года №52н, Письмо Минфина от 10.06.2015 №02-07-07/33768).

Применение кодов бюджетной классификации в 2016 году.

Проблемные вопросы учета кассовых операций в учреждениях: применение ККМ, применение бланков строгой отчетности вместо ККМ, порядок учета выручки в кассе учреждения.

Ошибки в учете расчетов с подотчетными лицами. Принятие к учету расходов, произведенных подотчетными лицами.

Ошибки в учете основных средств и материалов: оформление документов, подтверждающих порядок постановки на учет; порядок списания основных средств и материалов.

Как вести учет на 109-х счетах: необходимость расчета себестоимости произведенных услуг; классификация расходов учреждения для целей расчета себестоимости услуг (прямые, накладные, общехозяйственные).

Методология себестоимости услуг. Организация аналитического учета доходов и расходов (счета 010900, 040100).

Учет на 500-х счетах операций по осуществлению закупок для государственных и муниципальных нужд: алгоритм учёта закупок у единственного поставщика, алгоритм учёта конкурентных процедур. Практические примеры.

Резервы предстоящих расходов. Понятие резерва предстоящих расходов. Понятие юридических, фактических, оценочных и отложенных обязательств. Перечень обязательств, подлежащих отнесению в резерв. Резерв предстоящих расходов на отпуск — практика начисления и списания; спорные вопросы. Учет резервов на 500-х счетах.

Изменения в расчете и уплате НДС, налога на прибыль, налога на имущество, НДФЛ и страховых взносов. Организация раздельного учета НДС. Изменения в налогообложении в 2015 году и на 2016 год.

Учетная политика учреждения для целей бухгалтерского учета, налогового учета. Положение о внутреннем финансовом контроле.

Корреспонденция счетов отдельных хозяйственных операций. Комментарии к приказу от 29.08.14г. №89н об изменениях Инструкции №157н. Изменение Инструкций №162н/174н/183н, порядок перехода на новые положения.

Порядок формирования отчетности учреждений. Порядок составления и представления бюджетной отчетности (Приказы Минфина РФ № 191н от 23.12.2010г. и №33н от 25.03.2011г. в «новых» редакциях). Особенности составления годовой, квартальной и ежемесячной бюджетной отчетности.

Федеральный закон от 23.07.2012 года № 252-ФЗ — изменение финансового контроля деятельности учреждений: нецелевое использование субсидий — понятие и санкции; неэффективное использование ресурсов учреждений — понятие и санкции.

Реформирование системы финансового контроля. Типичные нарушения. Ответственность бюджетного учреждения и его должностных лиц.

Практические задания: Задачи по проведению отдельных хозяйственных операций, по отражению в бухгалтерском учете себестоимости услуг, по заполнению отдельных форм отчетности.

В стоимость входят- обучение по заявленной программе;

- диск с информационно-методическими материалами и подборкой нормативно-правовых актов;

- ежедневные обеды (шведский стол) в ресторане.

Удостоверение о повышении квалификации в объеме 32 часа (лицензия серия 77Л01 № 0006420 рег. № 035625 от 19.11.2014).

Похожие семинары