Рейтинг: 4.2/5.0 (1930 проголосовавших)

Рейтинг: 4.2/5.0 (1930 проголосовавших)Категория: Бланки/Образцы

Добрый день! В октябре 2014 года заключила ипотечный договор с банком (приобрела квартиру в ипотеку). Право собственности на квартиру оформлено в сентябре 2015 года. Можно ли подать в 2015 году запрос на возмещение НДФЛ с процентов, выплаченных в ноябре - декабре 2014 года в рамках ипотечного договора? В случае, если этого сделать нельзя, можно ли в 2016 году подать декларацию на возмещение НДФЛ с процентов, выплаченных за 2014 и 2015 год в рамках ипотечного договора? Заранее спасибо.

01 Декабря 2015, 15:14 Ольга, г. Санкт-Петербург

Ответы юристов (3)

Добрый день, Ольга!

Воспользоваться вычетом на проценты можно независимо от того, что Вы получили свидетельство о регистрации права собственности на жилье позже, чем начали платить проценты по кредиту.

В декларации за 2015 год (которую Вы будете подавать в 2016 г.) Вы вправе указать проценты, уплаченные за период с 2014 по 2015 годы, поскольку право на имущественный вычет возникло в 2015 году.

01 Декабря 2015, 15:51

Уточнение клиентаНаталия, огромное спасибо за Ваш ответ! То есть в этом 2015 году я декларацию за 2014 год не подаю, так как собственность была оформлена только в 2015 году. А в 2016 году я могу подать декларацию на возмещение процентов за 2014 и 2015 года, верно? есть ли срок давности за какой период подается декларация на возмещение по уплаченным процентам? пример: мой ежегодный уплаченный НДФЛ 130 000 руб. В 2016 году я возвращаю 130 000 руб. за 2015 год (от стоимости приобретенного жилья), в 2017 году я возвращаю 130 000 руб. за 2016 год (от стоимости приобретенного жилья), а в 2018 году подаю декларацию на возмещение процентов за 2014 - 2017 год, так? Благодарю!

01 Декабря 2015, 15:57

Есть вопрос к юристу?

Наталия, огромное спасибо за Ваш ответ! То есть в этом 2015 году я декларацию за 2014 год не подаю, так как собственность была оформлена только в 2015 году. А в 2016 году я могу подать декларацию на возмещение процентов за 2014 и 2015 года, верно?

есть ли срок давности за какой период подается декларация на возмещение по уплаченным процентам?

Обратиться за налоговым вычетом можно через любой промежуток времени после покупки (оформления права собственности или акта о передаче квартиры). Однако возвратить НДФЛ можно только за три года, предшествовавших подаче декларации. То есть в 2016 году Вы вправе обратиться за получением имущественного налогового вычета за 2013 год и последующие периоды. В Вашем случае за 2014-2015 года, т.к. вернуть налог, уплаченный за годы до покупки квартиры, нельзя. То есть вычет можно получить только по доходам, полученным в год покупки жилья и позже.

В 2016 году я возвращаю 130 000 руб. за 2015 год (от стоимости приобретенного жилья)

В декларации за 2016 год Вы вправе указать проценты, уплаченные за период с 2014 по 2015 годы, поскольку право на имущественный вычет возникло в 2015 год. а проценты по ипотеке начали фактически выплачивать в 2014 году.

Удачи! Надеюсь мой ответ был Вам полезен.

01 Декабря 2015, 16:32

Уточнение клиента01 Декабря 2015, 16:36

Сделать это можно на следующий год после совершения покупки до 30 апреля. В этом случае после рассмотрения налоговая возместит все сумму одним платежом. Взять уведомление в налоговой и передать бухгалтеру на своем предприятии. В этом случае он не будет удерживать с вас весь или часть подоходного налога. Следует также сказать, что родители, приобретая в собственность своим несовершеннолетним детям жилье, сохраняют право на получение налогового вычета, даже если сами они права на это помещение не приобретают. Для получения налогового вычета вам понадобится собрать следующий пакет документов: паспорт гражданина РФ или иностранного гражданина, справка по форме 2-ндфл (выдается по месту работы декларация 3-ндфл (заполняется самостоятельно заявителем документы, подтверждающие фактически понесенные расходы (см. Как заполнить декларацию (ндфл3) при покупке квартиры? договор, акт приема-передачи жилого помещения, чеки, платежные поручения, квитанции и т. п. Помимо этого вам потребуется подтвердить наличие ипотеки (представить договор ипотечного кредитования а также расчет размера уплаченных процентов по заключенному ипотечному договору.

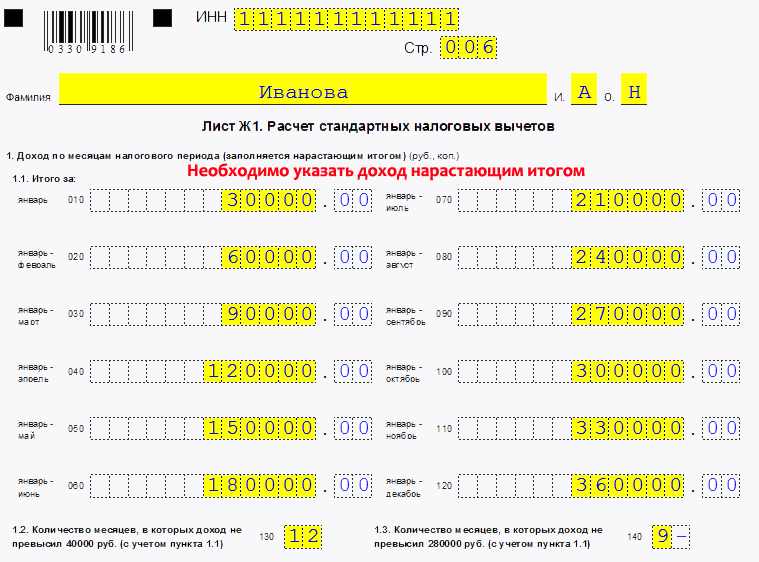

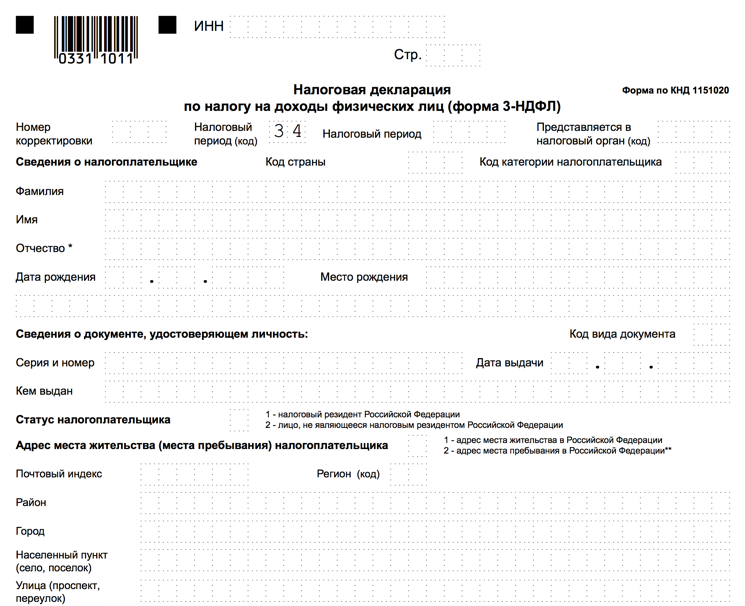

Для ндфл это 408 руб. а 408,5 руб. Это уже заполнения 3 ндфл по возмещению процентов по ипотека 409 руб.). Страница 004. Лист А «Доходы от источников РФ» предполагает обязательное заполнение следующих реквизитов: налоговой ставки (13 кода вида дохода (для заработной платы соответствует значению 06 источника выплаты (наименования работодателя суммы дохода (годового заработка суммы налога (13 от годового заработка). На странице 005 (лист Д1) указывается расчет имущественных вычетов. Здесь следует арбитражному сообщить адрес приобретенного жилого помещения, вид собственности на него, код объекта недвижимости и т. Д. код объекта/квартиры 2; вид собственности 1 (индивидуальная 2 (долевая 3 (совместная 4 (собственность несовершеннолетнего признак налогоплательщика 01. Обязательно указать дату регистрации из свидетельства. Ндфл-3 при покупке квартиры оформляется в соответствии с общими правилами заполнения и подачи года заполнения 3 ндфл по возмещению процентов по ипотека деклараций в. К сожалению, далеко не мировые все люди, которые приобрели жилое помещение заполнения 3 ндфл по возмещению процентов по ипотека по этой схеме, знают о. Дело в том, что при разработке бланка, создатели документа пытались заполнения 3 ндфл по возмещению процентов по ипотека указать все случаи, которые могут возникнуть при подаче документа. Так, что обычно, в стандартном случаи приобретения жилья по ипотеке, в декларации 3-ндфл надо заполнить всего несколько страниц. Остальное остается незаполненные.

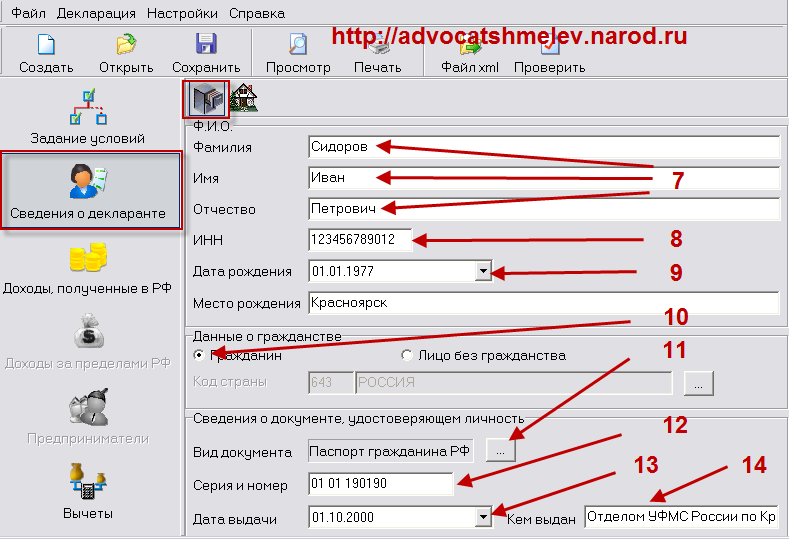

Если есть необходимость заполнения 3-ндфл ипотеки, потребуются: договор купли-продажи; справка о выплатах по кредиту, полученная у кредитора; справка формы 2-ндфл и бланк декларации, который актуален на данный момент. Чтобы правильно составить декларацию 3-ндфл, можно не делать расчеты вручную, а скачать специальную программу, которая находится на сайте Главного научно-исследовательского вычислительного центра (гнивц переложив сложность вычислений на компьютер. По отзывам посетителей нашего кредитного портала на изучение интерфейса этой программы уйдет существенно меньше времени, чем на расчеты вручную и дополнительную проверку на наличие арифметических ошибок. Если все документы в наличии, то можно приступать к заполнению 3-ндфл ипотеки. Для этого нужно придерживаться некоторых правил.

Для того чтобы заполнить форму 3-ндфл на возврат средств по ипотеке, требуется несколько документов. В.

Каждому, кто купил жилую недвижимость и воспользовался ипотечным кредитом (целевым займом на покупку или строительство.

Добрый день! Прошу совета. Ситуация следующая: Купили квартиру в 2007 году по ипотечному кредиту, в 2008 году подали декларацию 3-ндфл в налоговую инспекцию, получили имущественный вычет в 130 000 руб. (на тот момент с 1 млн. Руб). Далее начиная с 2008 года и по сегодняшний день декларации на получение вычета с суммы уплаченных процентов по ипотечному кредиту не представляли и соответсвенно денежные средства не получали. Вопрос: В данной ситуации сегодня нужно подавать отдельные декларации за каждый год (2008, 2009,2010,2011,2012 и т.д.) включая суммы уплаченных процентов по ипотеке так же за каждый конкретный год, т.е. Декларация по доходам за 2008 годсумма.

3-ндфл при возврате - проценты по ипотеке, образец, пример, документы, за все годы.

Вам понадобится, если вы заполняете 3-ндфл по ипотеке, то вам потребуется: договор купли-продажи; справка по кредиту, полученная в банке; актуальная на данный момент форма декларации; справка 2-ндфл. Инструкция, чтобы правильно заполнить 3-ндфл даже не нужно делать расчеты вручную, сейчас можно скачать специальную программу в Главном научно-исследовательском вычислительном центре и переложить всю сложность вычислений на компьютер. Проверено, что на изучение интерфейса программы уйдет намного меньше времени, чем на проведение расчетов вручную и дополнительную проверку на наличие ошибок. Если все вышеупомянутой соблюдено, то можно преступать к непосредственному вводу данных в форму декларации. Для этого нужно соблюдать некоторые правила. - Заполнять декларацию нужно.

(109) 110. Статистика форума, invision Power Board 2016 IPS, Inc.

Чтобы приобрести собственное жилье, часто приходится обращаться в банк за ипотекой. Для многих погашение кредита становится довольно непростой задачей и заставляет сильно ограничить аппетиты до полного погашения. Существует реальный способ, благодаря которому можно облегчить себе задачу, а также ускорить выплату. При приобретении жилья вы можете осуществить возврат налога по процентам по ипотеке. Далеко не все граждане РФ знают о такой возможности, однако каждый официально работающий заемщики имеет на это право.

Как работает возврат налоговКаждый человек, который осуществляет законную деятельность на территории Российской Федерации должен выплачивать подоходный налог в размере 13% от заработной платы. Обычно люди этого не замечают, так как данную процедуру осуществляет работодатель, а в руки попадает уже итоговая сумма.

Каждый гражданин, работающий официально, имеет право получить возврат подоходного налога с процентов по ипотеке, а также налоговый вычет по стоимости жилья. Для получения последнего необходимо подать соответствующее заявление в налоговый орган и вам вернут 13% от фактической стоимости имущества. Однако в данном деле существуют некоторые ограничения:

Теперь опишем более подробно о том, что из себя представляет возврат налога по уплаченным процентам по ипотеке. При покупке жилья в кредит вы также выплачиваете некий процент, из которого формируется сумма переплаты. Из неё вы можете также получить 13% компенсации. Однако в этом случае государство также установило ограничение в размере 3 миллионов рублей. Таким образом, максимальная сумма возврата на которую вы можете рассчитывать составляет 390 тысяч.

Не стоит забывать о еще одном крайне неприятном сюрпризе. Если ваша переплата составит меньше 3 миллионов, то разницу между полученной суммой и той, которую вы бы могли получить, попросту сгорает. Если вы позже оформите еще одну ипотеку, то разница не прибавиться к новым 13%, которые вы должны будете получить.

Как оформить возврат налога?Чтобы получить возврат налога по процентам по ипотеке, документы необходимо принести в налоговую инспекцию. Для того, чтобы получить общую суму, придется ждать от двух до четырех месяцев, которые уйдут на рассмотрение вашего дела. Также есть и другой вариант, который некоторым может показаться даже более удобным. Вы можете получить возврат через работодателя. Он не будет вам доплачивать, а просто будет вам выдавать полную заплату, включая 13%, которые вы должны были бы заплатить. После того, как сума превысит положенные вам выплаты, вам снова будет выплачиваться ЗП с учетом подоходного налога.

Итак, что же нужно сделать, чтобы получить возврат подоходного налога по процентам ипотеки. Документы необходимо собрать, правильно заполнить формы и бланки, а потом подать в налоговую инспекцию. Вам потребуется:

Если собственностью владеют несколько человек, налоговый вычет по стоимости жилья и по процентам будет распределятся в соответствии с долями владельцев. Подобный принцип действует и для супругов. Передавать долю нельзя, но по желанию можно распределить вычет в пользу кого-то одного.

Также стоит отдельно отметить и жилье, которое приобретается родителями для несовершеннолетних детей. В таком случае родители будут иметь право на возврат налогов по стоимости жилья и выплаченным процентом.

Как видите, если разобраться, что такое возврат налога при покупке квартиры, ипотека, проценты выплаченные, вы сможете заметно облегчить покупку нового жилья в кредит. Учитывая стоимость жилья, итоговая сумма получится весьма значительной. Налоговый вычет поможет, например, сделать ремонт или просто выплатить кредит быстрее, а возврат по процентам даст возможность купить, например, машину, сделать ремонт или многое другое. В любом случае, вы должны знать о своих правах и вовремя ими пользоваться.

Каждому, кто купил жилую недвижимость и воспользовался ипотечным кредитом (целевым займом на покупку или строительство жилой недвижимости), государство дает возможность вернуть налоговый вычет с покупки в размере 260 000 рублей, а также сделать возврат налога по процентам по ипотеке.

Налоговый вычет и возврат налога по процентам - это два разных возмещения. Но оба они относятся к возмещению уплаченного вами подоходного налога. Эти два положения регулируются статьей 220 Налогового кодекса. которая претерпела некоторые изменения с 1 января 2014 года.

Важно! Чтобы возмещение налога по процентам и с покупки было максимальным, в договоре купли-продажи недвижимости должна быть рыночная цена. Либо занижение должно быть до максимальной из следующих значений: 2 000 000 руб или суммы кредита.

Кто может воспользоваться налоговым вычетом?Налоговым вычетом могут воспользоваться налоговые резиденты РФ, работающие по найму и отчисляющие подоходный налог в бюджет. Предприниматели и безработные граждане право на возмещение налога не имеют, так как не уплачивают подоходный налог в бюджет.

Сколько раз можно получить налоговые льготы?До 1-го января 2014 года, чтобы возместить налоговый вычет с покупки, была всего лишь одна возможность. И если стоимость недвижимости (меньше 2 млн) не позволяла выбрать все 260 000 рублей, то при покупке следующей недвижимости больше возможности не представлялось.

С 1-го января 2014 года покупатель может воспользоваться вычетом несколько раз, пока не вернет все 260 000 рублей (ст. 220 НК РФ п.3.1).

Возмещение налога по процентам по ипотеке возможно всего лишь с покупки одного объекта, то есть один раз. При этом максимальная сумма составляет 3 000 000 руб (ст. 220 НК РФ п.8). До 1-го января 2014 года предельная сумма не была установлена.

По каким кредитам можно получить возмещение процентов?Возврат налога по процентам можно получить только по кредитам, которые были направлены на приобретение жилой недвижимости: покупка квартиры, комнаты, жилого дома или доли в них, либо на строительство дома, либо на покупку земельного участка с категорией земель ИЖС.

Расчет и порядок возмещения возвратаВозвращать вы будете тот налог, который с вас удерживается в качестве подоходного налога (2НДФЛ) с зарплаты. В первую очередь возвращается налоговый вычет. Рассчитать его очень просто: от цены в договоре, но не более чем с 2 000 000 можно вернуть 13%, то есть максимум - 260 000 рублей. После того как вы вернули 260 000, идет возврат процентов.

Как происходит возврат, рассмотрим на примере. Допустим, вы заработали за год 1 000 000 рублей, из которых государство удержало 130 000 в качестве подоходного налога. Так как налог возмещается с того года, как была совершена покупка, то более чем 130 000 в первый год вернуть не удастся.

Если во второй год вы заработали также 1 000 000, то вернуть опять сможете 130 000. На этом возврат вычета закончится. На очереди- возврат процентов по ипотеке, который происходит по такому же принципу.

Рассчитывается сумма возврата в соответствии с графиком платежей. В нем указано сколько процентов заемщик платит в каждом месяце. При подаче декларации проценты суммируются за весь срок.

Допустим, у вас кредит на 3 000 000 рублей со ставкой 13%, взятый на 15 лет. Если кредит взят 1 февраля, то проценты за 11 месяцев составят - 385 916 рублей. С этой суммы можно вернуть 13%, то есть 50 090 руб. Такую процедуру придется проделывать ежегодно, пока вы не выплатите ипотеку или сумма процентов не составит 3 000 000 руб.

3 млн - это максимальная сумма процентов, с которой можно сделать возврат НДФЛ. Данное ограничение введено с 1-го января 2014 года, раньше максимального порога не было. В итоге полная сумма возврата процентов может составить 390 000 рублей (3 000 000*13%).

В результате максимальная сумма возврата по налогам составит 260 000 + 390 000 = 650 000 рублей.

Способы возврата налогового вычетаВернуть можно двумя способами:

Предлагаем вам профессиональную помощь в подборе выгодной ипотечной программы и получении кредита в банке. Свяжитесь с нами любым удобным для вас способом:

На главную / Ипотека / Возврат 13 процентов с покупки квартиры в ипотеку. Процедура оформления.

Возврат 13 процентов с покупки квартиры в ипотеку. Процедура оформления.Приобретение собственного жилья для большинства граждан сопряжено с большими рисками и крупными тратами денег. Большинство банков выставляют достаточно строгие требования к заемщику, выдавая ипотеку и прочие потребительские кредиты не под самый минимальный процент. В результате страдает клиент из-за излишней нагрузки на бюджет.

Но государство вводит специальные меры, которые позволяют клиентам банковских организаций немного экономить при взятии ипотеки на процентах. Так можно вернуть небольшую сумму денег, которая определяется в каждом случае индивидуально и равна некоторой доле от уже выплаченных кредитору денежных средств.

Используя эту программу, можно оформить возврат 13 процентов с процентов по ипотеке. Таким образом клиент может получить компенсацию не самой суммы переплаты, а именно налоговых выплат.

Кто может получить возврат 13%?

Так вышло, что чтобы накопить на собственную квартиру. должно пройти немало лет, а вот предложения банковских организаций помогут намного быстрее обзавестись собственным жильем.

Для большинства семей ипотечные выплаты сильно ударяют по бюджету, и поэтому многие заемщики пытаются хоть как-то компенсировать траты: одни сдают квартиру в аренду. другие экономят на страховке, но проще всего оформить заявку на возврат налогового вычета. Эта процедура совершенно законна, поэтому нет никаких рисков.

Поэтому и была введена инициатива возврата 13% с ипотечного кредита и любой гражданин Российской федерации, который взял ипотеку, может претендовать на возвращение этой суммы. Выплата проводится на основании наличия у заемщика официального места работы, ведь с его зарплаты регулярно высчитываются разного рода налоги.

Возврат налога с процентов по ипотеке выполняется на таких условиях:

Для возврата потраченных средств заемщику необходимо будет написать заявление. Для этого следует обратиться к руководителю предприятия или подать заявку самостоятельно в органе налоговой службы. К заявлению обязательно добавляется такой пакет бумаг:

Такие бумаги собрать не составит труда, поэтому подготовительный этап не отнимет много времени. Будьте готовы к тому, что вернуть 13% можно либо с процентов по ипотеке или же с итоговой стоимости купленной клиентом недвижимости.

Чтобы получить положенные 13 процентов, необходимо будет дождаться, пока после рассмотрения пакета документов налоговая инспекция пришлет свой ответ. Тем временем она будет досконально проверять достоверность предоставленной информации и обоснованность просьбы о предоставлении вычета. Занимает это примерно месяц.

Если решение положительное – на указанный в заявлении банковский счет будет переведена необходимая сумма. Или же налоговая служба отправит запрос в бухгалтерию предприятия, на котором заемщик работает, и на протяжении некоторого периода времени с его заработной платы не будет вчитываться подоходный налог.

Обращаться за вычетом можно в те налоговые службы, которые расположены по месту жительства заемщика. При этом не имеет значения регион расположения купленной в ипотеку недвижимости. Подавать бумаги на вычет можно ежегодно.

Тонкости вычисления размера возврата

Есть два варианта: вернуть уплаченный государству налог либо же не уплачивать налог на определённую сумму. Для этого необходимо будет получить налоговый вычет (уменьшить доход, который облагается налогами в стране). В свою очередь налоговым вычетом называется сумма, которая и позволит уменьшить доход.

Каждый работник получает только 87% от своей заработной платы по причине уплата налогов. В некоторых случаях можно вернуть остаток себе и одним из самых веских оснований для этого является покупка недвижимости в ипотеку, когда кредитором в сделке выступает банк, и выплата процентов за пользование займом согласно кредитному договору.

Среди прочих расходов при покупке жилья заемщику тоже нужно будет уплатить налог. Он может быть рассчитан, как определённый процент от стоимости недвижимости (здесь берется во внимание именно рыночная стоимость, но никак не сумма всех выплат, которые придется внести заемщику, чтобы погасить долг по кредиту).

В каждом конкретном случае размер вычета будут определять сотрудники налоговой службы, но в любом случае итоговая цифра не может выйти больше 13% от рыночной цены квартиры. Пока что государство не вводило ограничений, касающихся количества лет вычета.

Это означает, что если клиент банка вынужден погашать задолженность по кредиту на протяжении 20 лет, то все эти двадцать лет можно и нужно возвращать налог.

При этом максимальная сумма возврата по случаю покупки квартиры ограничена 260 тысячами рублей (возврат процентов по ипотеке будет происходить сверх названной суммы). По ипотечному кредиту можно вернуть налог в размере до 390 000 рублей .

Калькулятор для подсчета налогового вычетаКогда документы на возврат процентов по ипотеке уже собраны, клиент может заинтересоваться тем, сколько же денег получится вернуть в свой семейный бюджет. Пока приходится ожидать решения налогового органа, можно найти ипотечный калькулятор и с его помощью примерно подсчитать сумму.

Калькулятор поможет высчитать размер платежей и проценты переплат, а также подскажет, какой размер налога можно вернуть и подробно расшифрует возвращённые налоги по годам.

Видео в темуПонравилась статья? Поделись с друзьями в социальной сети!

Имущественный вычет при ипотеке можно получить как со стоимости жилья по договору (общая стоимость), так и с расходов на уплату ипотечных процентов.

Содержание: Как получить вычет по ипотечным процентам? При покупке недвижимости в ипотеку, собственник или супруг/супруга собственника имеет право на:Вычет по ипотечным процентам начинают оформлять после получения основного вычета. а точнее в год получения остатка основного вычета. Если Вы решили подать на вычет впервые, то начните с оформления основного имущественного вычета.

Статья: Как оформить основной имущественный вычет .

Если Ваших доходов достаточно для получения основного вычета, то Вы уже можете начать получать вычет по ипотечным процентам. Что нужно сделать:

Если Вы уже подавали документы на основной имущественный вычет в прошлых годах, а в этом подаете на вычет по ипотечным процентам, то соберите документы по списку:

Если Вы заявляете об имущественном вычете впервые. и Ваших доходов достаточно как для получения основного вычета, так и вычета по ипотечным процентам, то помимо документов, приведенных выше, Вам необходимо представить документы на основной имущественный вычет .

Если Вы заявляете об имущественном вычете впервые. но Ваших доходов не достаточно для получения основного вычета (13% со стоимости купленной недвижимости, но не более 260 000 рублей), то заявлять на вычет по ипотечным процентам пока не нужно. Вам необходимо подать снача на основной имущественный вычет .

Размер имущественного вычета по расходам на уплату процентов по кредитуС начала 2014 года имущественный вычет по ипотечным процентам ограничили:

При покупке недвижимости в ипотеку, собственник имеет право как на основной имущественный вычет (13% от стоимости жилья по договору, но не более 260 тыс. рублей), так и на вычет с расходов на уплату процентов по кредиту (13% от данных расходов).

Вычет с расходов на погашение кредита получить нельзя, а вот с расходов на погашение процентов по кредиту — можно, но есть ряд условий:

Если недвижимость была приобретена в совместную собственность до 1 января 2014 года, то при первой сдаче декларации 3-НДФЛ в налоговую инспекцию оформляется заявление о распределении вычета между собственниками. В нем указывается, кто будет получать вычет и в какой пропорции. Вычет по ипотечным процентам распределяется согласно данному заявлению. Нельзя оформить основной вычет 50% на 50%, а вычет по ипотечным процентам получить 100% на 0%, например.

Если недвижимость была приобретена в совместную собственность после 1 января 2014 года, то при первой сдаче декларации 3-НДФЛ в налоговую инспекцию оформляется заявление о распределении вычета между собственниками. В нем указывается, кто будет получать вычет и в какой пропорции. Вычет по ипотечным процентам может распределяться ежегодно по дополнительному заявлению. Например, оформить основной вычет 50% на 50%, а вычет по ипотечным процентам получить 100% на 0% в первый год, а на следующий год в иной пропорции.

Согласно Письму от 01.10.2014 № 03-04-05/49106

Вычет оформляется с года, когда будет получен остаток вычета по основной сумме (стоимость жилья по договору). Ранее декларировать вычет по ипотечным процентам нет смысла.

При оформлении долевой собственности необходимо учитывать, что вычет по ипотеке распределяется согласно доли, указанной в свидетельстве о праве собственности. В другой пропорции оформить нельзя, при этом не важно, кто является заемщиком, кто созаемщиком.

Сегодня наличие собственной квартиры является синонимом благополучия. В советском прошлом многие молодые семьи надеялись на получение недвижимости от государства. Сегодня получить жилье за счет федерального бюджета обычным гражданам вряд ли удастся. Однако это вовсе не означает, что государство не оказывает никакой поддержки семьям, приобретающим жилье. В этой статье речь пойдет о том, осуществляется возврат процентов по ипотечному кредиту 2016, и сколько можно при этом вернуть? Читайте далее.

Принято считать, что за пересчетом и возвратом процентов по ипотеке необходимо обращаться в банк. Это заблуждение, так как сотрудники банка ничем не смогут помочь вам в данной ситуации. Чтобы понять, куда общаться за возвратом процентов, нужно для начала разобраться с понятием «ипотека». Данный тип кредитования являет собой своеобразный вид залога. При этом заемщик в перспективе имеет право собственности на указанный залог. В случае невыполнения заемщиком обязательств, указанных в договоре кредитования, банк может забрать недвижимость для дальнейшей реализации. Сегодня ипотека является одним из наиболее популярных видов кредитования. Сам же возврат процентов по ипотеке также не теряет своей актуальности. Ведь процент в данном виде кредитования достаточно большой, поэтому вернуть часть уплаченных средств желает каждый заемщик.

Возврат процентов по ипотеке в 2016 году происходит по следующему сценарию:

Сегодня большинство россиян не могут позволить купить жилье с единовременной оплатой. Поэтому для тех, кто желает купить квартиру в ипотеку, предусмотрено уменьшение налогооблагаемой базы. Получается, что проценты, который заемщик каждый месяц выплачивает по ипотеке, являются вполне реальными расходами. Поэтому от данной суммы и будет производиться отчисление в размере13 процентов, которые в будущем будут возвращены.

В качестве наглядного примера можно привести следующую ситуацию. Человек зарабатывает в месяц 1000 рублей, соответственно в год его общий доход составит 12000 рублей. На эти деньги он купил квартиру для своей семьи. Поэтому налогооблагаемая база будет уменьшена именно на эту цифру. При этом, государство должно будет вернуть ему 13 процентов от дохода, полученного в году, предшествующим году покупки жилья. Так вы можете вернуть 13% от всех оплаченных процентов по ипотечному кредиту. Никакого возврата по основному долгу вы получить не сможете.

Что нужно, чтобы вернуть проценты по ипотеке в 2016 году?Для инициации процесса возврата процентов по ипотеке в 2016 году потребуется следующий пакет документов:

За заполнением декларации можно обратиться в специализированные фирмы, но если у вас есть свободное время и достаточные знания, можете заняться этим сами. В декларации для налоговой нет необходимости каждый год указывать проценты по кредиту. За 2016 год вам необходимо сразу указать проценты за все предыдущие года.

Читайте также: Алгоритм получения ипотеки с государственной поддержкой

Процесс возврат процентов по ипотекеВозврат процентов из налогооблагаемой базы заемщика не представляет собой ничего сложного. Это может производиться двумя способами:

Единовременный возврат процентов. В налоговой инспекции не слишком жалуют такой вариант. Он заключается в том, что возвращенные проценты будут перечислены вам единовременно.

Возврат процентов равными долями предполагает предоставление справки о возврате процентов работодателю. Вашему начальству необходимо будет уменьшить размер налога, взимаемого с вашей зарплаты, по требованию Налоговой инспекции.

Алгоритм действийДля того, чтобы получить возврат процентов по ипотеке в 2016 году необходимо пройти несколько шагов.

Как и любая другая аналогичная операция, возврат процентов по ипотеке имеет и свои подводные камни. Так, если собственниками купленной в ипотеку квартиры являются несколько человек, к примеру, муж и жена, то налоговая не признает расходы по оплате процентов у второго супруга.

Случается и так, что человек осуществляет платеж по ипотеке с помощью терминала, и идентифицировать его нет возможности. Доказать налоговой тот факт, что оплату осуществляли именно вы вряд получится.

Вернуть проценты по ипотеке с помощью налогового вычета можно только один раз за всю жизнь.

При планировании оформления ипотеки продумайте все нюансы, в том числе, и процесс возврата процентов. Это позволит вам существенно сэкономить ваш семейный бюджет.

Полезно? Расскажи друзьям! Post navigation